Microsoft (MSFT.US), bersama dengan Meta Platforms, akan merilis laporan keuangan terbarunya hari ini dan masuk dalam kelompok "Magnificent Seven" yang menjadi sorotan pasar. Dengan tahun fiskal yang berbeda dari kalender biasa, Microsoft akan memaparkan kinerja kuartal keempat 2024/25 setelah penutupan pasar. Fokus utama investor tertuju pada dinamika segmen cloud, komentar manajemen tentang pengembangan Copilot, dampak pemutusan hubungan kerja besar-besaran terhadap margin, serta rencana ekspansi perusahaan di tengah kenaikan tarif impor global.

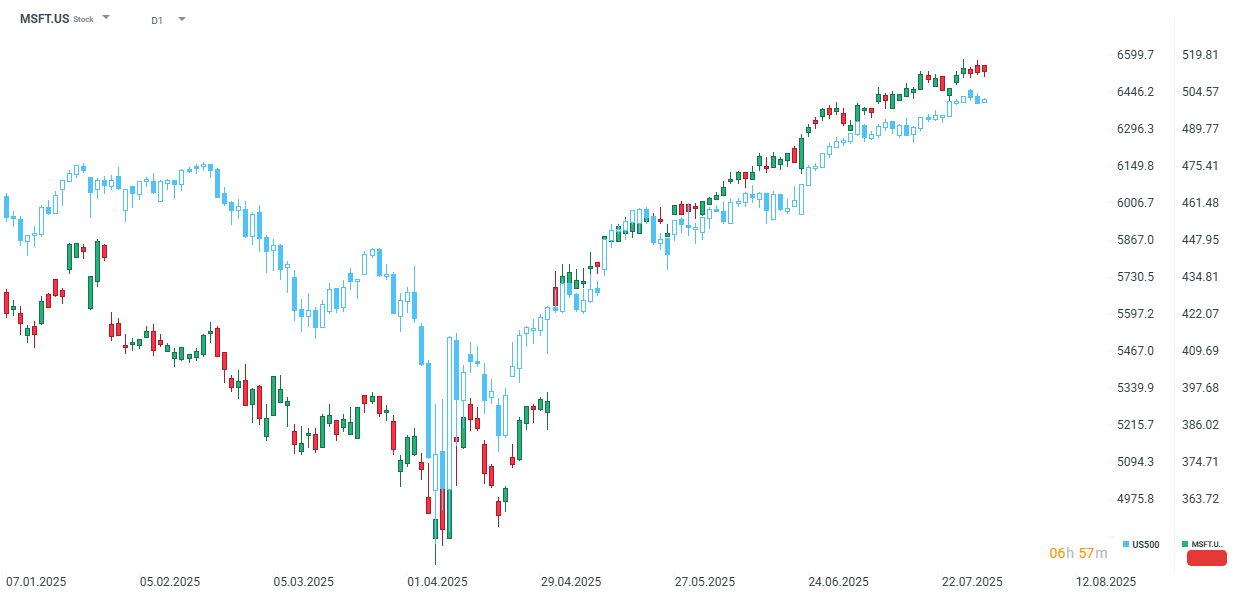

Sepanjang tahun berjalan (YTD), saham Microsoft telah naik 22%, jauh mengungguli pasar yang hanya tumbuh sekitar 9%. Sumber: xStation

Segmen Cloud Tetap Jadi Kunci

Bagi investor, segmen cloud merupakan aspek utama dalam laporan keuangan Microsoft. Sebagai pemain besar di belakang AWS milik Amazon, Azure menjadi pendorong pertumbuhan paling dinamis. Di tengah revolusi AI yang sedang berlangsung, pendapatan dari cloud diperkirakan memberi kontribusi besar terhadap akselerasi hasil Microsoft.

Sejak Q1 2023/24, pertumbuhan pendapatan tahunan di segmen ini konsisten di atas 30% (kecuali Q4 2023/24 yang turun ke 29%). Hal ini menjadikan Microsoft tidak hanya unggul dibandingkan Alphabet dalam volume pendapatan cloud, tetapi juga dalam pertumbuhan. Konsensus saat ini memperkirakan kenaikan 34% YoY — tertinggi sejak Q1 2022/23.

Sejak Q1 2023/24, pertumbuhan pendapatan tahunan Microsoft di segmen ini konsisten berada di atas 30%, kecuali pada Q4 2023/24 ketika laju pertumbuhan sedikit melambat menjadi 29%. Ini menunjukkan bahwa Microsoft tidak hanya menghasilkan pendapatan yang lebih besar dibandingkan kompetitor seperti Alphabet, tetapi juga menjaga laju pertumbuhan yang lebih tinggi. Artinya, segmen ini merupakan area strategis bagi Microsoft untuk memperdalam keunggulannya terhadap perusahaan lain. Maka tak heran jika segmen cloud ini akan menjadi sorotan utama investor dalam laporan keuangan kali ini. Konsensus saat ini memperkirakan pertumbuhan YoY sebesar 34%, yang jika terealisasi akan menjadi laju tertinggi sejak Q1 2022/23. Dengan pangsa pendapatan cloud yang terus meningkat (diperkirakan mencapai 39% dari total pendapatan Q4 2024/25, dibandingkan 35% dua tahun lalu), mempertahankan dinamika tinggi di segmen ini menjadi faktor krusial bagi peningkatan valuasi Microsoft. Melihat sentimen konsensus terhadap prospek Microsoft, proyeksi dalam empat minggu terakhir tetap stabil. Konsensus memperkirakan laba per saham disesuaikan (adjusted EPS) sebesar $3,37, atau naik 14,3% secara tahunan. Pertumbuhan ini diperkirakan akan lebih tinggi dibandingkan para kompetitornya.

Sementara itu, total pendapatan diperkirakan akan mencatat dinamika yang lebih lemah dibandingkan pesaing, dengan nilai proyeksi sekitar $73,89 miliar, di mana segmen Intelligent Cloud diperkirakan menyumbang $29,1 miliar.

Selama delapan kuartal terakhir, perusahaan selalu berhasil melampaui ekspektasi konsensus, sehingga ada kemungkinan bahwa investor juga telah memasukkan “premium beat” dalam harga saham dalam beberapa pekan terakhir menjelang rilis laporan ini.

Perkiraan pendapatan. Sumber: Bloomberg Finance L.P

Estimasi Hasil Kinerja Microsoft Q4 2024/25

-

Pendapatan Total: $73,89 miliar USD

- Pendapatan Microsoft Cloud: $45,96 miliar USD

- Pendapatan Segmen Intelligent Cloud: $29,1 miliar USD

- Pertumbuhan Pendapatan Azure & Layanan Cloud Lain (tanpa efek kurs): +34,2%

- Pendapatan Productivity and Business Processes: $32,15 miliar USD

- Pendapatan More Personal Computing: $12,67 miliar USD

- Laba per Saham (EPS): $3,37 USD

- Laba per Saham Disesuaikan (Adj. EPS): $3,37 USD

- Laba Operasi: $32,14 miliar USD

- Belanja Modal (CapEx): $17,89 miliar USD

- Belanja Modal (termasuk finance lease additions): $23,17 miliar USD

- Pertumbuhan Pendapatan Konsisten (konstanta kurs): +13,3%

- Pertumbuhan Azure yang Didorong AI: 17,25%

Proyeksi Q1 2025/26

- Belanja Modal (CapEx): $18,08 miliar USD

- CapEx (termasuk finance lease additions): $24,21 miliar USD

Proyeksi 2025/26

-

Belanja Modal (CapEx): $73,93 miliar USD

-

CapEx (termasuk finance lease additions): $100,63 miliar USD

Copilot: Pertumbuhan vs Efektivitas

Manajemen sangat optimis terhadap pertumbuhan Copilot, salah satu layanan AI terpopuler dari Microsoft. CFO melaporkan pertumbuhan pelanggan tiga kali lipat dalam setahun. Meski masih dalam fase pertumbuhan dari basis rendah, outlook terhadap Copilot tetap positif.

Namun, efektivitas teknologi ini masih dipertanyakan. Dalam uji Mensa Norway, model AI Microsoft mencetak skor lebih rendah dari rata-rata IQ manusia (100), serta kalah dari model lain seperti OpenAI o3, Gemini, Grok, dan DeepSeek.

Karenanya, adopsi Copilot kemungkinan besar lebih karena integrasi ekosistem Microsoft. Untuk terus mendongkrak kontribusi Copilot terhadap hasil keuangan, investor membutuhkan info lebih lanjut tentang roadmap teknologi yang lebih canggih.

Dampak PHK Massal terhadap Margin

Sejak awal 2025, Microsoft terus melakukan efisiensi biaya melalui PHK besar-besaran: 6.300 karyawan di Q4 dan 9.000 tambahan pada bulan Juli. Kenaikan CapEx untuk AI kemungkinan dapat dikompensasi dengan penurunan biaya gaji, membuka peluang penguatan margin operasional. Dalam konteks valuasi tinggi, peningkatan margin ini bisa menjadi pendorong utama kenaikan harga saham lebih lanjut.

Valuasi Menjelang Laporan

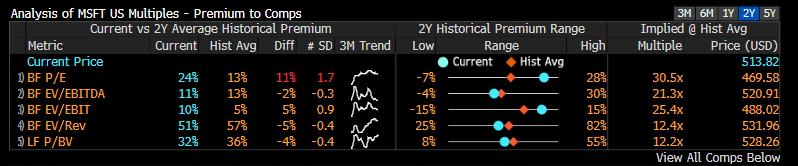

Dibandingkan dengan Alphabet, Microsoft tidak lagi memiliki valuasi yang senyaman sebelumnya. Jika dibandingkan dengan rata-rata dua tahun terakhir, Microsoft diperdagangkan di level yang lebih tinggi untuk hampir semua metrik valuasi fundamental utama — kecuali untuk forward P/BV, yang masih mendekati rata-rata historisnya.

Jika dibandingkan dengan perusahaan lain dalam kelompok "Magnificent Seven", Microsoft juga menunjukkan tingkat valuasi yang jauh lebih tinggi, terutama pada metrik forward multiples. Yang paling menonjol adalah rasio P/E, di mana Microsoft saat ini diperdagangkan 24% lebih tinggi dibandingkan enam perusahaan lainnya dalam grup tersebut.

Sebagai catatan, selama dua tahun terakhir, Microsoft rata-rata diperdagangkan 13% lebih tinggi dibandingkan rekan-rekannya, sehingga kenaikan ini jelas signifikan. Maka dari itu, sangat penting bagi Microsoft untuk meningkatkan profitabilitas guna membenarkan valuasi yang lebih tinggi tersebut.

Di antara seluruh anggota "Magnificent Seven", hanya Nvidia dan Tesla yang saat ini memiliki tingkat valuasi lebih tinggi daripada Microsoft. Sumber: Bloomberg Finance L.P.

Kalender Ekonomi: Earnings dan Bank Sentral Jadi Fokus Pasar

Market Wrap: Jeda Konflik Belum Cukup Angkat Wall Street

Daily Summary: Saham Chip Tekan Wall Street

Nasdaq Tertekan oleh Persaingan Chip China

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.