Adobe Inc telah lama menjadi pemimpin di dunia perangkat lunak kreatif dan media digital. Siapa pun yang pernah membuat grafis, mengedit video, atau mendesain materi marketing pasti mengenal produk mereka. Photoshop, Illustrator, Premiere Pro, dan seluruh paket Creative Cloud telah menjadi standar industri dan sangat penting dalam pekerjaan kreatif. Dalam beberapa tahun terakhir, Adobe tidak hanya mempertahankan posisi kepemimpinannya tetapi juga memperluas layanan cloud dan segmen digital experience, melayani perusahaan yang membutuhkan insight pelanggan dan optimalisasi penjualan online. Dari sisi fundamental, valuasi perusahaan tampaknya belum sepenuhnya mencerminkan potensinya. Pertumbuhan pendapatan stabil, basis pelanggan yang meningkat, dan inovasi kecerdasan buatan menunjukkan bahwa Adobe bisa bernilai jauh lebih tinggi dibanding harga sahamnya saat ini.

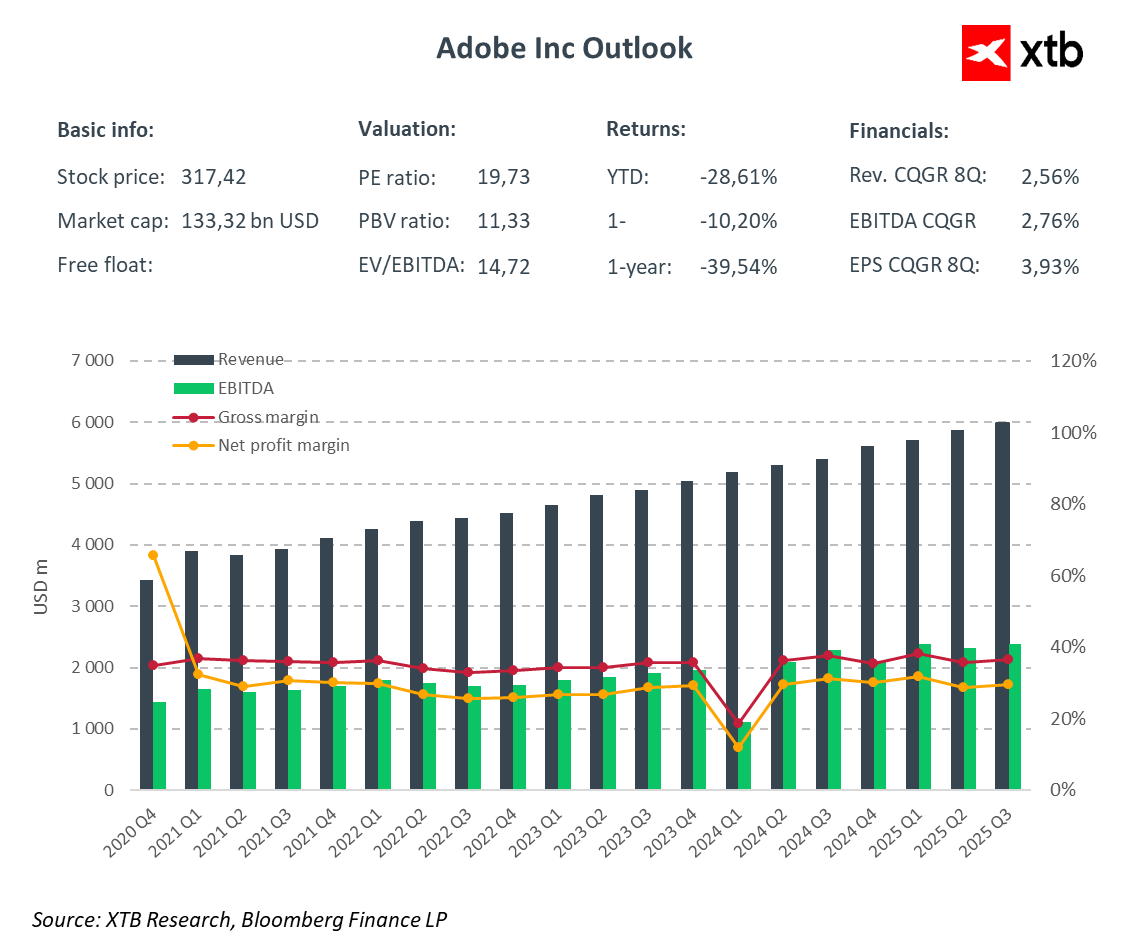

Overview Keuangan

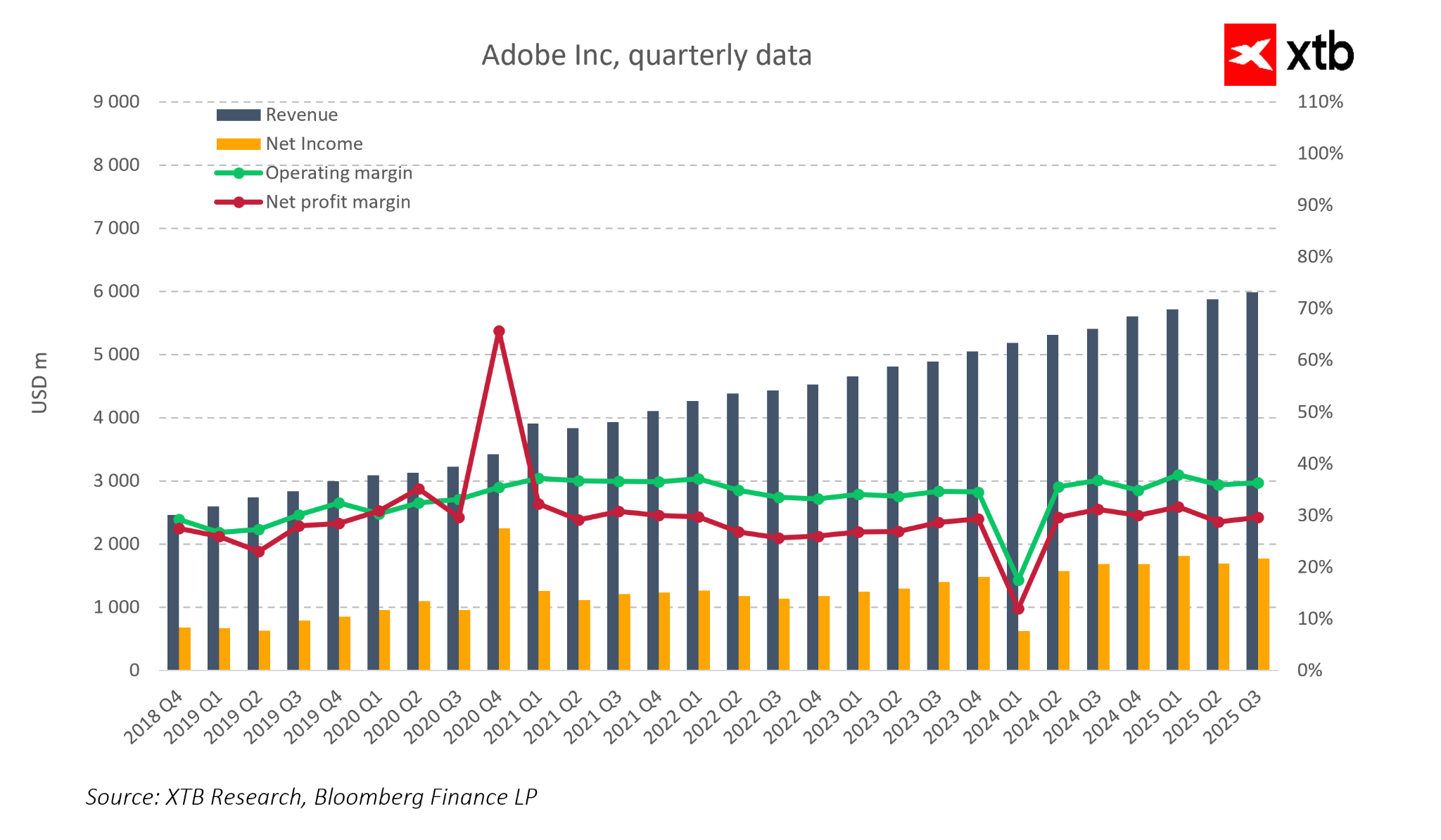

Adobe terus meningkatkan pendapatannya, yang mencapai hampir enam miliar dolar pada kuartal ketiga 2025. Pertumbuhan ini didorong oleh ekspansi basis pengguna yang konsisten dan meningkatnya penjualan layanan berlangganan, yang menjadi fondasi model bisnis perusahaan. Tren pendapatan stabil juga terlihat dalam data historis. Sejak 2018, pendapatan kuartalan Adobe tumbuh hampir tanpa henti, bahkan selama periode perlambatan ekonomi. Pada saat yang sama, perusahaan mempertahankan efisiensi operasional yang tinggi. Margin kotor bertahan di kisaran pertengahan tiga puluhan selama bertahun-tahun, sementara margin bersih mendekati tiga puluh persen di sebagian besar periode. Stabilitas ini menunjukkan kemampuan Adobe menghasilkan laba solid meski meningkatkan investasi di teknologi dan infrastruktur. Fundamental keuangan yang kuat menghasilkan arus kas sehat, memungkinkan investasi lebih lanjut dalam inovasi dan ekspansi produk.

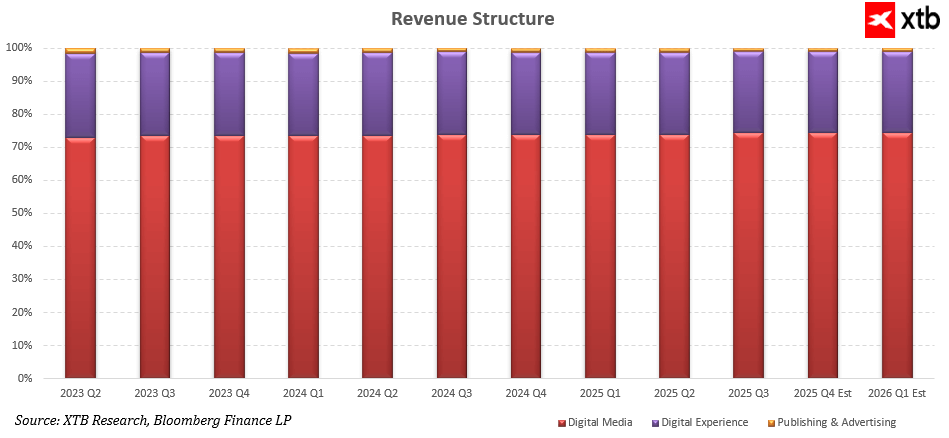

Pendapatan Adobe menunjukkan sifat operasional yang dapat diprediksi dan berulang. Segmen Digital Media — termasuk Creative Cloud dan Document Cloud — menyumbang sekitar tiga perempat total penjualan, dengan tren peningkatan yang stabil. Hal ini menegaskan efektivitas monetisasi alat kreatif tradisional serta solusi berbasis AI. Digital Experience, yang mencakup layanan marketing, analitik, dan customer experience, konsisten menyumbang seperempat pendapatan dan tumbuh sejalan dengan kinerja perusahaan secara keseluruhan. Kontribusi terkecil berasal dari segmen Publishing and Advertising, yang tetap marginal dan hampir tidak berubah, menandakan bahwa sumber nilai utama Adobe berada pada dua pilar bisnis utamanya.

Pada 2025, fokus strategis Adobe adalah pengembangan lebih jauh solusi berbasis AI. Perusahaan berinvestasi besar dalam alat generatif — mulai dari Firefly hingga fitur otomatisasi konten dan editing di Acrobat serta platform Experience Cloud. Teknologi-teknologi ini mempercepat proses kreatif, meningkatkan produktivitas pengguna, dan memperkuat keunggulan kompetitif perusahaan. Meningkatnya adopsi AI juga berdampak langsung pada peningkatan pendapatan di ekosistem Creative Cloud dan Experience Cloud, menunjukkan kemampuan Adobe memonetisasi inovasi dengan sukses.

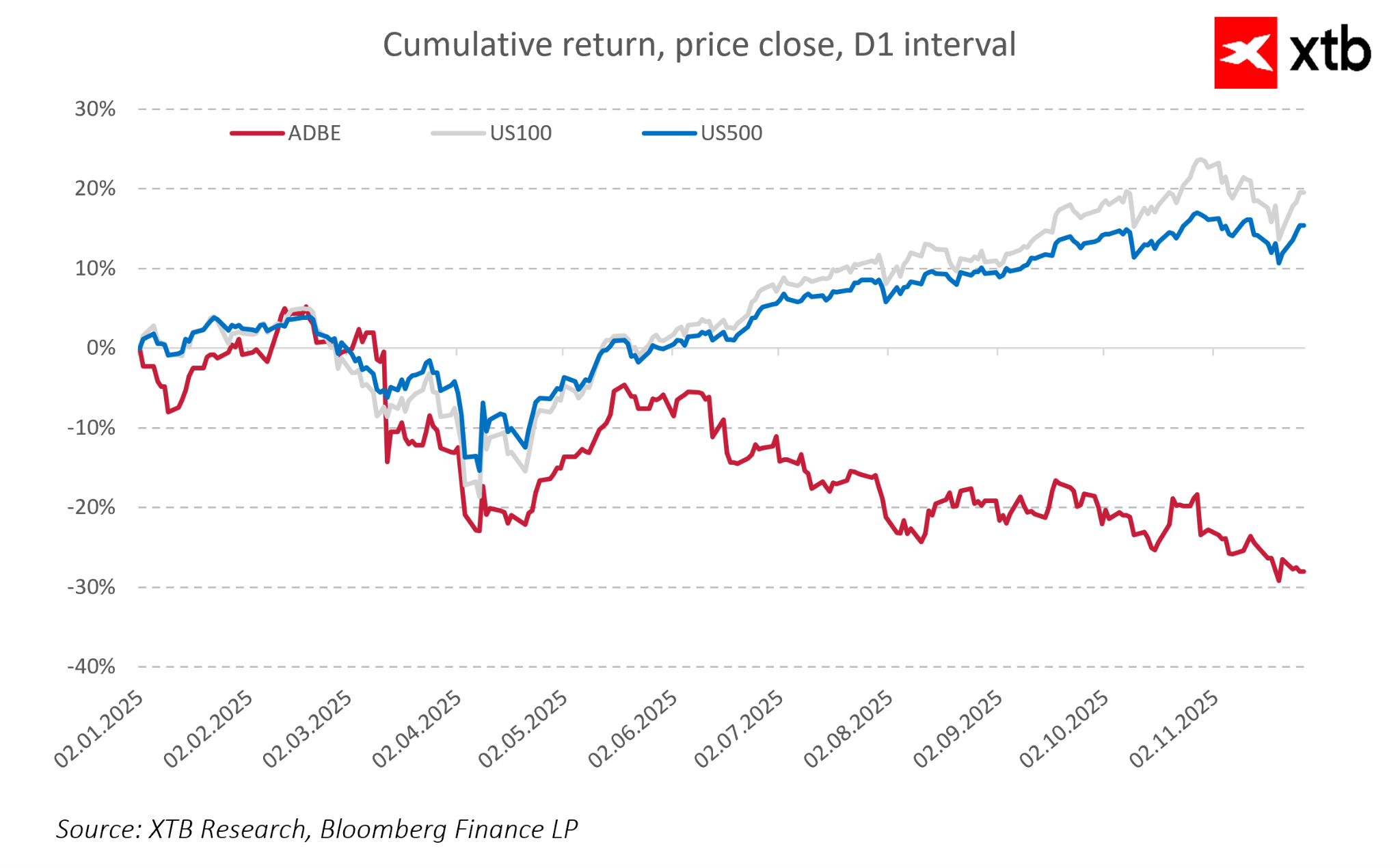

Kesenjangan antara kinerja solid Adobe dan pergerakan harga sahamnya menunjukkan bahwa penurunan terkini bukan disebabkan oleh pasar secara umum, tetapi oleh faktor internal perusahaan seperti kekhawatiran terkait pertumbuhan, monetisasi AI, dan tekanan kompetitif. Pasar menghukum Adobe jauh lebih keras dibanding indeks pasar luas, dan penurunan sekitar tiga puluh persen sepanjang 2025 menciptakan divergensi antara fundamental yang menguat dan harga saham yang melemah.

Kombinasi model berlangganan yang stabil, pengaruh AI yang meningkat, serta basis pelanggan yang luas dan terdiversifikasi memastikan Adobe mempertahankan posisi keuangan dan strategis yang kuat. Hasil keuangan menunjukkan bahwa fundamental perusahaan tetap kokoh, dan valuasi pasar saat ini mungkin belum mencerminkan potensi jangka panjangnya.

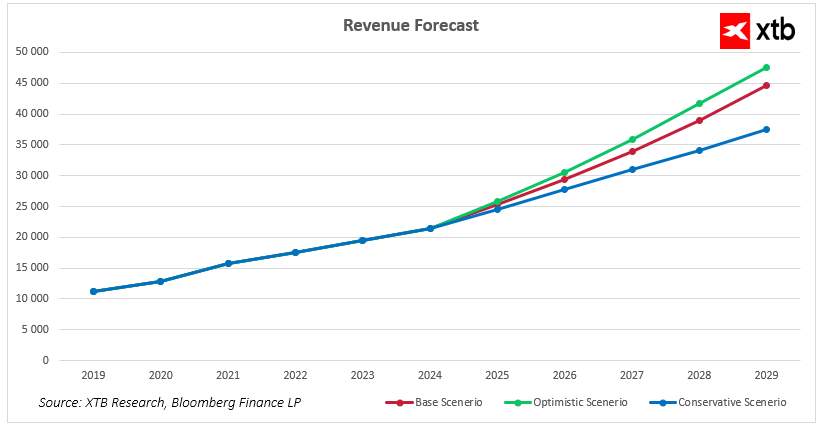

Proyeksi Pendapatan Adobe 2025–2029

Adobe memasuki beberapa tahun ke depan dengan posisi pasar yang solid dan model bisnis berbasis langganan yang stabil, didukung oleh pertumbuhan pesat solusi AI. Tren pertumbuhan terbaru menunjukkan bahwa perusahaan mampu mengeksekusi scaling pendapatan baik pada segmen kreatif maupun layanan analitik-marketing. Proyeksi keuangan untuk 2025–2029 menunjukkan bahwa terlepas dari kondisi makro, Adobe berpotensi terus meningkatkan pendapatan dengan memperluas ekosistem produk, memperbesar basis pelanggan, dan memaksimalkan monetisasi AI generatif.

Dalam skenario dasar, Adobe melanjutkan laju pertumbuhan saat ini. Pendapatan meningkat dari sekitar 21,5 miliar dolar pada 2024 menjadi hampir 25,4 miliar pada 2025, dan terus naik hingga lebih dari 44,5 miliar dolar pada 2029. Pertumbuhan ini mencerminkan kekuatan model langganan dan meningkatnya penggunaan fitur AI yang meningkatkan produktivitas pengguna serta keunggulan kompetitif perusahaan.

Dalam skenario optimistis, adopsi alat generatif meningkat lebih cepat, monetisasi Firefly dan solusi Document Cloud lebih intensif, serta Digital Experience memperoleh kondisi pasar yang lebih kondusif. Dalam skenario ini, pendapatan Adobe berpotensi melampaui 47 miliar dolar pada 2029.

Dalam skenario konservatif, Adobe tetap tumbuh, meski lebih lambat. Pendapatan mencapai sekitar 37,5 miliar dolar pada 2029. Skenario ini mengasumsikan kondisi pasar lebih menantang, perlambatan belanja IT, dan tekanan kompetitif lebih besar. Meski demikian, Adobe tetap memperlihatkan ekspansi stabil, mencerminkan ketahanan ekosistem perusahaan dan loyalitas pengguna yang tinggi.

Ketiga skenario sama-sama menunjukkan bahwa Adobe berada dalam posisi kuat untuk pertumbuhan bertahun-tahun, didukung oleh perkembangan AI, dominasi berkelanjutan di Digital Media, serta nilai tambah bagi pengguna individu dan perusahaan besar.

Perspektif Valuasi

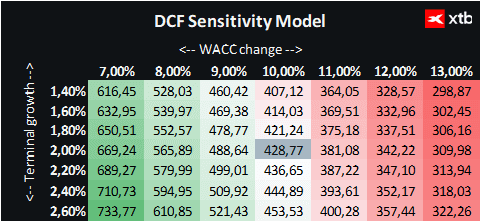

Mari kita analisis valuasi Adobe Inc menggunakan metode discounted cash flow (DCF). Penting untuk ditekankan bahwa analisis ini bersifat informasional dan tidak boleh dianggap sebagai nasihat investasi atau prediksi harga saham yang pasti.

Valuasi ini menggunakan model basis pendapatan yang mengasumsikan pertumbuhan pendapatan stabil dalam beberapa tahun ke depan. Skenario dasar mencerminkan laju ekspansi yang realistis, memperhitungkan monetisasi Digital Media dan Digital Experience serta dampak alat berbasis AI. Pendekatan ini memberikan gambaran nilai perusahaan dalam skenario pertumbuhan paling mungkin sambil tetap mempertimbangkan risiko dan peluang.

WACC yang digunakan adalah 10 persen, mencerminkan biaya ekuitas, rendahnya tingkat utang, dan karakteristik sektor teknologi. Nilai terminal mengasumsikan pertumbuhan pendapatan jangka panjang sebesar 2 persen setelah 2029, sesuai posisi Adobe yang stabil dan matang di sektor kreativitas digital dan marketing.

Berdasarkan asumsi ini, valuasi DCF Adobe berada di kisaran 428 dolar per saham. Dengan harga pasar saat ini sekitar 317 dolar, terdapat potensi kenaikan sekitar 35 persen. Selisih ini menunjukkan bahwa valuasi pasar belum sepenuhnya menangkap fundamental perusahaan, model berlangganan yang dapat diprediksi, perkembangan AI, serta posisi kuat Adobe di segmen Digital Media dan Digital Experience.

Analisis ini mengindikasikan bahwa Adobe memiliki potensi kuat untuk terus menciptakan nilai dalam jangka menengah hingga panjang. Stabilitas pendapatan, margin sehat, efisiensi operasional, serta peluang investasi teknologi memberikan peluang revaluasi dalam beberapa tahun ke depan.

US Open: Saham Chip Pimpin Penguatan Pasar AS

General Motors Lampaui Estimasi dan Naikkan Proyeksi 2026

TSMC Naikkan Harga Chip, Biaya Infrastruktur AI Makin Mahal

Nasdaq Tertekan, Saham AI dan Harga Minyak Jadi Sorotan

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.