Di awal pekan baru, fokus tertuju pada AS: apakah ekonomi terbesar dunia dapat menghindari government shutdown pada Selasa tengah malam. Partai Republik dan Demokrat masih terjebak dalam perdebatan keras jelang tenggat pendanaan akhir bulan. Pada tahap akhir ini, kedua pihak masih jauh dari kesepakatan memperpanjang pendanaan, sehingga peluang shutdown meningkat.

Meskipun pasar saham cukup menyerap risiko ini dengan baik, dan futures mengarah ke pembukaan lebih tinggi untuk indeks Eropa maupun AS, kekhawatiran shutdown tercermin dari harga emas yang melonjak di atas USD 3.800 per ounce pagi ini, naik lebih dari USD 40 di awal pekan.

Presiden Trump dijadwalkan bertemu empat pemimpin Kongres pada Senin sebagai upaya terakhir mencegah shutdown. Pertemuan ini akan berlangsung sebelum pemungutan suara penting di Senat pada hari yang sama. Sebelumnya, Partai Republik menyetujui rancangan pendanaan, tetapi diblokir Demokrat yang menginginkan alokasi kesehatan lebih besar.

Trump Ancam PHK Massal Jika Tak Ada Kesepakatan

Dalam wawancara akhir pekan, Trump memperingatkan akan ada PHK permanen pekerja federal jika Senat gagal menyetujui pendanaan. Biasanya, pekerja hanya dirumahkan (furlough), sehingga langkah ini bisa berdampak negatif bagi pasar tenaga kerja. Tekanan ini tampaknya merupakan taktik Trump untuk memaksa Demokrat mundur dari tuntutan belanja kesehatan.

Jika shutdown terjadi, potensi 850.000 pekerja terdampak, setara dengan shutdown 2013. Shutdown juga berarti laporan ketenagakerjaan September pada Jumat tidak akan dirilis, yang bisa menambah volatilitas pasar.

Saham AS Hentikan Tren Naik 3 Minggu

Pasar global menutup Jumat lebih tinggi setelah data PCE inti sesuai ekspektasi Agustus. Namun, indeks AS gagal melanjutkan reli, dengan S&P 500 turun 0,3% dalam sepekan. Indeks Eropa justru menguat (Eurostoxx 50 & FTSE 100 +0,7%). Sementara itu, harga minyak turun 0,5% setelah sinyal OPEC+ berencana menambah produksi pada November, menekan Brent di bawah USD 70/barel.

Momentum Bullish Bisa Tahan Hingga Q4

Meski September dikenal sebagai bulan lemah, pasar AS justru naik: S&P 500 +2,8% MTD, Nasdaq +4,7%. Asia bahkan lebih kuat (Nikkei +6%, Hang Seng +4,1%). Meski ada kekhawatiran valuasi tinggi dan reli AI, tren historis menunjukkan performa September yang baik sering berlanjut ke Q4.

Aliran dana ETF mencapai level tertinggi tahun ini pada September, dengan AS jadi tujuan utama, disusul Asia. Sementara Eropa mencatat aliran keluar, menegaskan preferensi investor pada saham AS. Menariknya, emas +10% bulanan, melampaui ekuitas global karena kombinasi pertumbuhan AS, inflasi, dan risiko shutdown.

Imbal hasil obligasi AS juga naik: yield 10 tahun tertinggi sejak awal September, yield 2 tahun tertinggi sejak akhir Agustus. Pertanyaan kuncinya: bisakah emas dan saham naik bersamaan ketika yield juga menguat?

Menjelang pekan ini, ada sejumlah risiko utama yang bisa menentukan seberapa baik pasar keuangan menyambut awal kuartal keempat.

1. Data Tenaga Kerja AS

Seperti disebutkan di atas, ada kemungkinan laporan non-farm payrolls (NFP) AS ditunda jika terjadi government shutdown pekan ini. Jika data ditunda, hal ini bisa berdampak besar pada pasar keuangan. Saat ini peluang pemangkasan suku bunga Oktober hampir 90%, tetapi data pekerjaan September akan diawasi ketat untuk mengonfirmasi pelemahan pasar tenaga kerja AS dan membenarkan pemangkasan suku bunga.

Pandangan berbeda di The Fed kurangi harapan pemangkasan

Ekspektasi pemangkasan suku bunga oleh The Fed berkurang dalam beberapa pekan terakhir, setelah muncul perbedaan pandangan dari anggota FOMC. Pekan lalu, anggota terbaru Stephen Miran menyuarakan harapan dovish untuk pemangkasan, sementara Raphael Bostic dan Mary Daly jauh lebih berhati-hati. Setelah revisi naik PDB kuartal II, laporan pekerjaan September yang lemah bisa jadi pemicu reli saham selanjutnya. Bagi The Fed, data pekerjaan yang lemah akan membenarkan pelonggaran lebih lanjut.

The Fed harus mengelola ekonomi dua kecepatan

Jika data tenaga kerja tetap dirilis Jumat, konsensus analis memperkirakan 50 ribu pekerjaan baru, naik dari 20 ribu pada Agustus. Namun angka ini masih lemah dan bisa menekan tingkat pengangguran naik, meski proyeksi tetap di 4,3% bulan ini. Rata-rata upah per jam juga diperkirakan tetap stabil di 3,7% untuk September. Jika data keluar lebih panas, akan sulit bagi The Fed membenarkan pemangkasan suku bunga Oktober, terutama setelah PDB yang lebih kuat dari perkiraan. Tantangan The Fed: ekonomi saat ini berjalan dua kecepatan — sektor teknologi & AI masih panas, sementara otomotif, properti, dan ritel justru melemah.

Ketika data buruk justru baik bagi pasar

Karena The Fed masih data dependent, pasar saham mungkin menyambut angka yang lemah dengan positif, karena kabar buruk bisa jadi kabar baik bagi aset berisiko. Namun, sentimen juga sensitif terhadap data yang lebih kuat, yang bisa mengurangi peluang pemangkasan suku bunga tahun ini dan menekan saham. Perlu dicatat, valuasi pasar sudah tinggi: S&P 500 diperdagangkan di 27x earnings, level historis yang membuat investor makin sensitif terhadap data ekonomi.

Grafik 1: S&P 500 dan rasio P/E

Sumber: XTB dan Bloomberg

2. Pidato Rachel Reeves

Pukul 12 siang hari ini, Kanselir Rachel Reeves akan menyampaikan pidato yang sangat dinantikan di konferensi Partai Buruh. Pidato ini dipandang sebagai dasar penyusunan anggaran November, dan berpotensi memberi dampak besar pada pasar obligasi Inggris (Gilt) serta nilai tukar pound.

Sentimen terhadap Inggris belakangan ini cukup rapuh, seiring meningkatnya spekulasi bagaimana Reeves akan menutup celah £30 miliar dalam keuangan publik Inggris pada anggaran mendatang. Dalam beberapa pekan terakhir, fokus pada rencana kenaikan pajak telah memicu kekhawatiran terhadap prospek pertumbuhan ekonomi Inggris. Namun, saat konferensi Partai Buruh dimulai dan publik menunggu pidato Reeves pada Senin ini, narasi mulai bergeser.

Ketakutan akan pergeseran politik ke kiri serta potensi tantangan kepemimpinan terhadap Keir Starmer dari Andy Burnham sempat mendorong yield obligasi Inggris melonjak pekan lalu, terutama setelah Burnham menyatakan bahwa ia tidak akan “bergantung pada pasar obligasi”. Pernyataan ini disambut negatif oleh pasar, sementara Starmer memanfaatkannya untuk menyerang Burnham, bahkan membandingkan retorikanya dengan Liz Truss.

Untuk saat ini Burnham tampaknya bungkam, sehingga fokus bergeser ke pidato Reeves. Dalam beberapa hari terakhir, perhatian bergeser dari spekulasi pajak ke kemungkinan pemotongan belanja. Tagihan kesejahteraan Inggris dipandang sebagai beban besar, karena lebih dari 50% rumah tangga menerima manfaat lebih besar daripada kontribusi mereka ke sistem. Reeves diperkirakan akan menegaskan bahwa disiplin fiskal adalah jalan menuju kemenangan 2029.

Langkah yang diperkirakan akan diumumkan termasuk skema “youth guarantee”, yang akan memaksa anak muda penerima universal credit selama 18 bulan untuk kembali bekerja. Ada juga spekulasi bahwa Reeves bisa melanggar manifesto Buruh dengan memberi sinyal perubahan pajak besar dalam anggaran November, dengan VAT sebagai kandidat utama. Hal ini bisa memicu lonjakan inflasi sementara, tetapi dipandang sebagai opsi pajak yang paling mudah dan adil untuk dinaikkan.

Reeves juga diperkirakan akan menolak desakan dari sayap kiri untuk menerapkan pajak kekayaan, serta tetap berpegang pada aturan fiskalnya. Setiap tanda janji belanja tanpa pendanaan jelas bisa berdampak besar pada pasar obligasi Gilt dan menekan pound. Saat ini pound menguat terhadap dolar AS pada Senin pagi, seiring pelemahan USD setelah reli pekan lalu.

Meski Rachel Reeves sangat perlu menjaga hubungan erat dengan pasar obligasi, hanya ada ruang terbatas bagi disiplin fiskal yang bisa ia jual baik kepada partainya sendiri maupun ke pasar. Jika dalam pidatonya pada Senin Reeves mengumumkan beberapa langkah penghematan, ia kemungkinan besar tetap harus mencari tambahan sekitar £30 miliar dalam Anggaran.

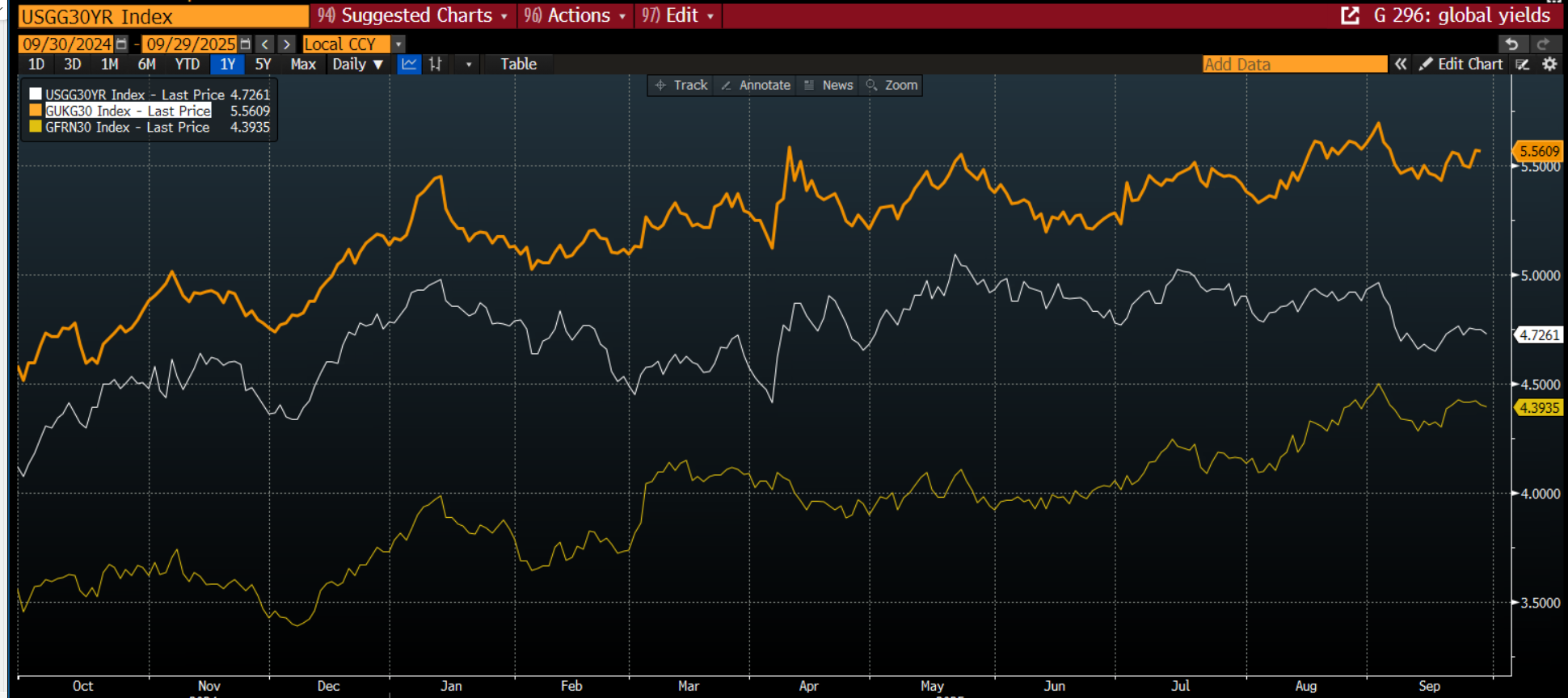

Namun, pendekatan yang lebih hati-hati terhadap belanja pemerintah bisa disambut positif oleh pasar obligasi. Jika Reeves mampu menyampaikan nada yang tepat, maka yield obligasi bisa turun dan pound bisa menguat lebih lanjut di awal pekan. Perlu dicatat, yield obligasi 30 tahun Inggris saat ini jauh lebih tinggi dibandingkan yield obligasi AS dan Prancis, meski kedua negara itu juga menghadapi masalah fiskal. Hal ini berarti tidak ada ruang untuk kesalahan bagi Kanselir hari ini.

Grafik 2: Yield obligasi 30 tahun Inggris, AS, dan Prancis

Sumber: XTB dan Bloomberg

Arus Dana ETF Tembus Rekor Baru

Micron Hadapi Persaingan Ketat di Pasar DRAM

Kalender Ekonomi: Bursa Global Rebound, Minyak Turun Tajam

Market Wrap: Gencatan Senjata Dorong Risk-On Global

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.