S&P 500 mencetak rekor baru pada Rabu, namun reli diperkirakan akan jeda hari ini. Futures AS mengindikasikan pembukaan datar, sementara FTSE 100 dibuka sedikit lebih tinggi. Saham global mencatat kinerja kuat sepanjang Agustus, dipimpin indeks AS, namun reli tampaknya berhenti sementara setelah pasar mencerna hasil Nvidia yang mengecewakan, dengan saham turun hampir 3% di perdagangan pasca-pasar.

Masalah China Jadi Beban Sektor Teknologi AS

Meski Nvidia merilis laporan keuangan impresif lain, dengan pendapatan tumbuh >50% YoY dan CEO Jensen Huang menegaskan permintaan AI “tak terbendung”, fokus analis tertuju pada China. Perusahaan tidak memberikan proyeksi penjualan chip H20 di China. China tetap menjadi peluang besar, tapi juga sumber ketidakpastian karena intervensi politik dua arah. Huang mengatakan potensi pendapatan di China bisa tembus $50 miliar tahun depan. Namun, jika ada keterlambatan penjualan chip, hal ini memberi waktu bagi China untuk mengembangkan chip domestik, yang menjadi ancaman serius bagi dominasi Nvidia.

Asia vs Teknologi AS

Akibatnya, saham chip Asia berpotensi mengungguli saham chip AS pada Kamis. Perlambatan pertumbuhan Nvidia bisa jadi peluang bagi produsen semikonduktor domestik China. Asia adalah sumber utama pertumbuhan AI, dan jika Nvidia terganggu oleh faktor politik, raksasa teknologi Asia mendapat ruang untuk bernafas.

Saham Semikonduktor China Menguat

Cambricon, salah satu desainer chip AI terbesar di Asia, melonjak 7% pada Kamis, memanfaatkan masalah Nvidia di China. Saham ini jadi top performer CSI 300 bulan ini (+117% YoY) dan termasuk 10 saham terbaik di China tahun ini. Ironisnya, Nvidia sendiri bukan top performer.

Dalam sebulan terakhir, sektor kesehatan, perumahan, dan produk pertanian justru jadi penopang indeks China. Jika saham Nvidia melambat, sektor lain di indeks AS bisa mengejar kinerja. Meski begitu, teknologi tetap bagian penting ekosistem pasar AS — penurunan 3% Nvidia masih kecil dibanding besarnya belanja AI dari pelanggan utamanya tahun ini.

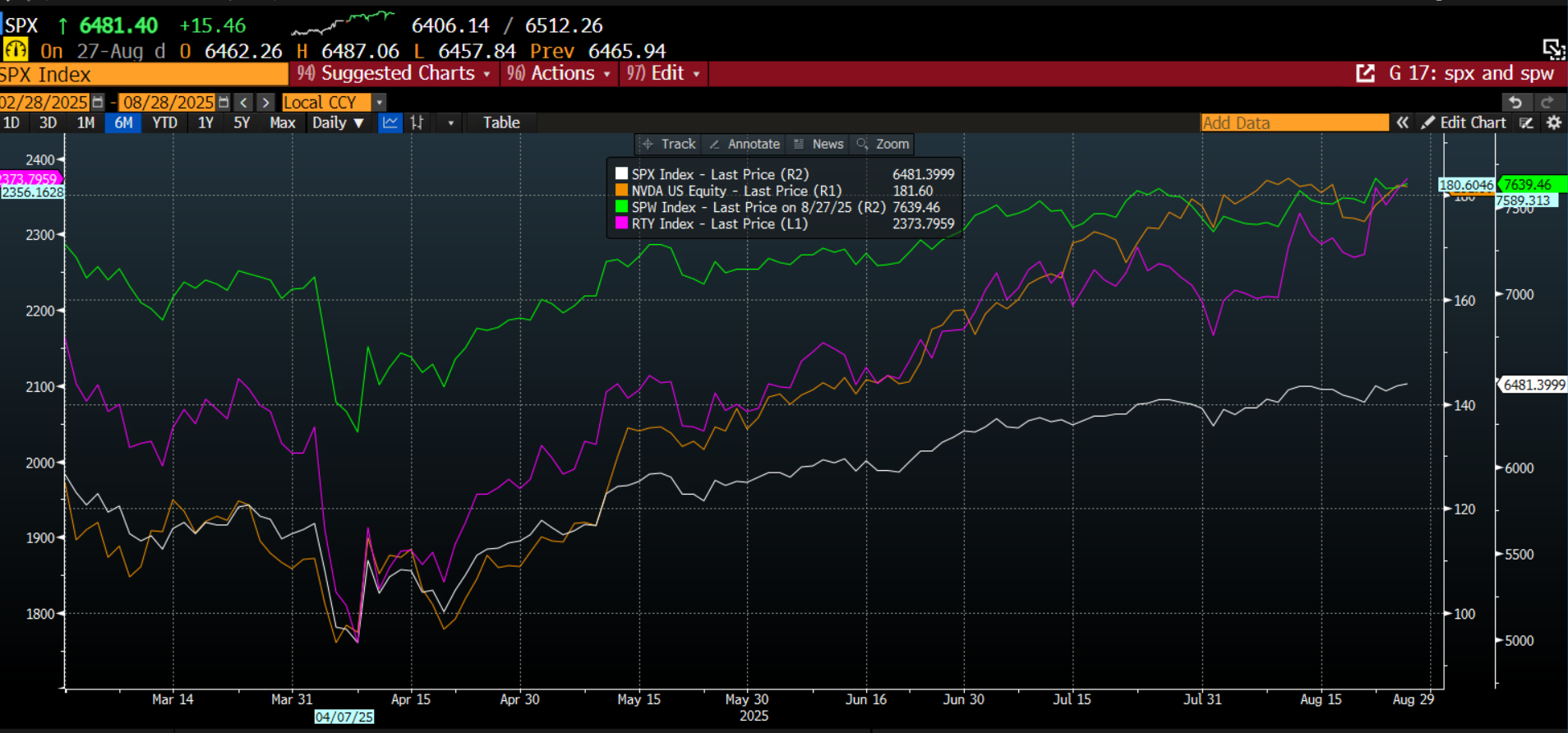

S&P 500 dan Russell 2000 bahkan mengungguli Nvidia bulan lalu. S&P 500 equal-weight (tanpa dominasi big tech) juga melampaui Nvidia belakangan ini, tren yang bisa berlanjut. Untuk saat ini, saham teknologi Asia berpeluang terus outperform, sementara sektor non-teknologi di AS bisa unggul. Kabar baik juga untuk indeks seperti FTSE 100 yang minim eksposur teknologi.

Chart 1: Nvidia, Russell 2000, S&P 500 & equal-weighted S&P 500

Sumber: Bloomberg

Yield Obligasi Prancis Belum “Bahaya”

Fokus lain hari ini ada di pasar obligasi. Yield secara umum turun pada Kamis, namun spread yield obligasi 10 tahun Prancis–Jerman melebar ke 80 bps, level terluas sejak Januari. Hal ini menjadi sorotan menjelang voting kepercayaan 8 September atas pemerintahan François Bayrou. Kegagalan Bayrou mendorong pemotongan anggaran menambah kekhawatiran krisis politik baru. Bahkan ada komentar dari menteri Prancis soal kemungkinan bailout IMF. Meski begitu, pasar obligasi belum panik: yield 30 tahun Prancis di 4,4% (masih 1,2% di bawah yield UK 30 tahun). Pasar mungkin menilai keterlibatan IMF bukan hal buruk — mungkin juga untuk Inggris. Ini jadi pengingat agar Rachel Reeves berhati-hati dalam menyusun anggaran Inggris akhir tahun nanti.

USD Melemah Menjelang Data AS

Dolar AS melemah luas pada Kamis, jadi mata uang terburuk di G10, jelang rilis GDP AS dan data Core PCE Jumat. Core PCE jadi fokus utama karena jika lebih tinggi dari ekspektasi bisa menggeser outlook suku bunga The Fed. Pasar Fed Fund Futures saat ini memperkirakan dua kali pemangkasan suku bunga tahun ini. Sementara itu, intervensi Gedung Putih ke Dewan The Fed — termasuk ancaman memecat Lisa Cook atas tuduhan fraud — menambah bias dovish. Itu sebabnya setiap penguatan dolar AS kemungkinan hanya sementara.

Arus Dana ETF Tembus Rekor Baru

Micron Hadapi Persaingan Ketat di Pasar DRAM

US Open: Wall Street Rebound Jelang The Fed dan Mag7

Kalender Ekonomi: Bursa Global Rebound, Minyak Turun Tajam

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.