- Biznes e-commerce i reklamy stanowią większość przychodów Amazonu, co czyni firmę podatną na kondycję konsumentów i cykle gospodarcze

- Akcje Amazon radziły sobie w ostatnim czasie słabiej na tle innych spółek z Magnificent 7, ponieważ inwestorzy widzą ‘klasyczny biznes’ spółki, jako pewną słabość na tle szału AI

- Wysokomarżowy biznes Amazon Web Services rośnie w tempie ok. 20% r/r, a spółka pozostaje liderem usług w ramach infrastrukturalnej AI

- Jednocześnie dynamika wzrostu AWS przegrywa z konkurencją jak Google Cloud i Azur. Marże spadają przez duże inwestycje w centra danych (AI) oraz logistykę

- Rynek Ameryki Północnej w II kwartale dla spółki rósł w tempie niższym, od pozostałych. Ostatnie dane z gospodarki USA wskazują na spowolnienie rynku pracy.

- Notowania akcji Amazon mogą być bardziej podatne na potencjalnie słabsze dane makro. Z drugiej strony oczekiwane obniżki stóp Fed mogą złagodzić ten fakt z nawiązką.

- Od paniki z kwietnia 2025 akcje Amazon wzrosły o 35% wobec 26,5% wzrostu S&P500, ale dynamika wzrostu od początku roku pozostaje słaba (3% wobec prawie 15% wzrostu S&P 500)

- W ciągu ostatnich 5 lat akcje Amazon wzrosły o 41% wobec 95% wzrostu S&P 500

- Firma przedstawi wyniki za III kwartał w czwartek 30 października 2025 roku. Obniżki stóp Fed mogą poprawić konsumpcję w USA i sprzyjać biznesowi Amazon.

- Biznes e-commerce i reklamy stanowią większość przychodów Amazonu, co czyni firmę podatną na kondycję konsumentów i cykle gospodarcze

- Akcje Amazon radziły sobie w ostatnim czasie słabiej na tle innych spółek z Magnificent 7, ponieważ inwestorzy widzą ‘klasyczny biznes’ spółki, jako pewną słabość na tle szału AI

- Wysokomarżowy biznes Amazon Web Services rośnie w tempie ok. 20% r/r, a spółka pozostaje liderem usług w ramach infrastrukturalnej AI

- Jednocześnie dynamika wzrostu AWS przegrywa z konkurencją jak Google Cloud i Azur. Marże spadają przez duże inwestycje w centra danych (AI) oraz logistykę

- Rynek Ameryki Północnej w II kwartale dla spółki rósł w tempie niższym, od pozostałych. Ostatnie dane z gospodarki USA wskazują na spowolnienie rynku pracy.

- Notowania akcji Amazon mogą być bardziej podatne na potencjalnie słabsze dane makro. Z drugiej strony oczekiwane obniżki stóp Fed mogą złagodzić ten fakt z nawiązką.

- Od paniki z kwietnia 2025 akcje Amazon wzrosły o 35% wobec 26,5% wzrostu S&P500, ale dynamika wzrostu od początku roku pozostaje słaba (3% wobec prawie 15% wzrostu S&P 500)

- W ciągu ostatnich 5 lat akcje Amazon wzrosły o 41% wobec 95% wzrostu S&P 500

- Firma przedstawi wyniki za III kwartał w czwartek 30 października 2025 roku. Obniżki stóp Fed mogą poprawić konsumpcję w USA i sprzyjać biznesowi Amazon.

Akcje Amazon wzrosły w pierwszym dniu Prime Big Deal Day o ponad 1,5% wobec 1,1% wzrostu Nasdaq 100 oraz 0,5% wzrostu S&P 500. To może być wyraz optymizmu rynku co do potencjalnej poprawy biznesu e-commerce w kluczowym sezonowo dla spółki, ‘świątecznym’ IV kwartale roku. W ostatnich miesiącach walory spółki poruszały się w relatywnie wąskim przedziale cenowym, niemal ‘ignorując’ najlepszy w II kwartał S&P 500 od dekad.

Od początku roku Amazon zyskały niespełna 3% wobec 15% wzrostu S&P 500 i blisko 20% wzrostu Nasdaq 100. Czy firma stoi przed kluczowym momentum, które ponownie przyciągnie uwagę inwestorów i przełoży się na wzrost cen akcji? Czy potężne inwestycje w AI zwrócą się i przełożą na wzrost wolumenów i większe wpływy od reklamodawców?

Czas wzrostu i próby

Amazon inwestuje dużo w sztuczną inteligencję i zawarł strategiczne partnerstwo z Anthropic. Inwestorzy chcą zobaczyć już wpływ tych inwestycji na biznes operacyjny. Takie wydarzenia jak Prime Big Deal Day, czy nadchodzący Black Friday oraz sezon świąteczny będą dla spółki doskonałym ‘sprawdzianem’ tego, jak i czy AI naprawdę poprawia biznes (porównywalnie do Meta Platforms) i ma szansę wspierać marże w nieco ‘odstającym’ marżami, tradycyjnym biznesie związanym z handlem detalicznym.

Odpowiedź na to, jak spółka zda egzamin, poznamy prawdopodobnie dopiero na początku 2026 roku. Nie zmienia to faktu, że już w tym kwartale ‘rajd św. Mikołaja’ i sezonowo zwykle bardzo udany ostatni kwartał roku dla amerykańskich indeksów, może sprzyjać zainteresowaniu poprawą rentowności e-commerce i reklamy w Amazon.

To mogłoby zniwelować obawy o marże AWS i przełożyć się na wzrost akcji. Efekt tego scenariusza może być tym mocniejszy, im bardziej Fed będzie forsował luzowanie polityki monetarnej, zostawiając więcej gotówki w kieszeniach Amerykanów. Po drodze, Amazon może skorzystać na potencjalnym rozdysponowaniu wpływów ceł między Amerykanów. Ostatnio Donald Trump powtórzył, że ok. 2000 USD jednorazowo mogłoby trafić w ten sposób do obywateli. Dlaczego Amazon radził sobie ostatnio słabiej? Oto, co pokazał wyniki za ostatni kwartał.

Co pokazał ostatni raport AMZN?

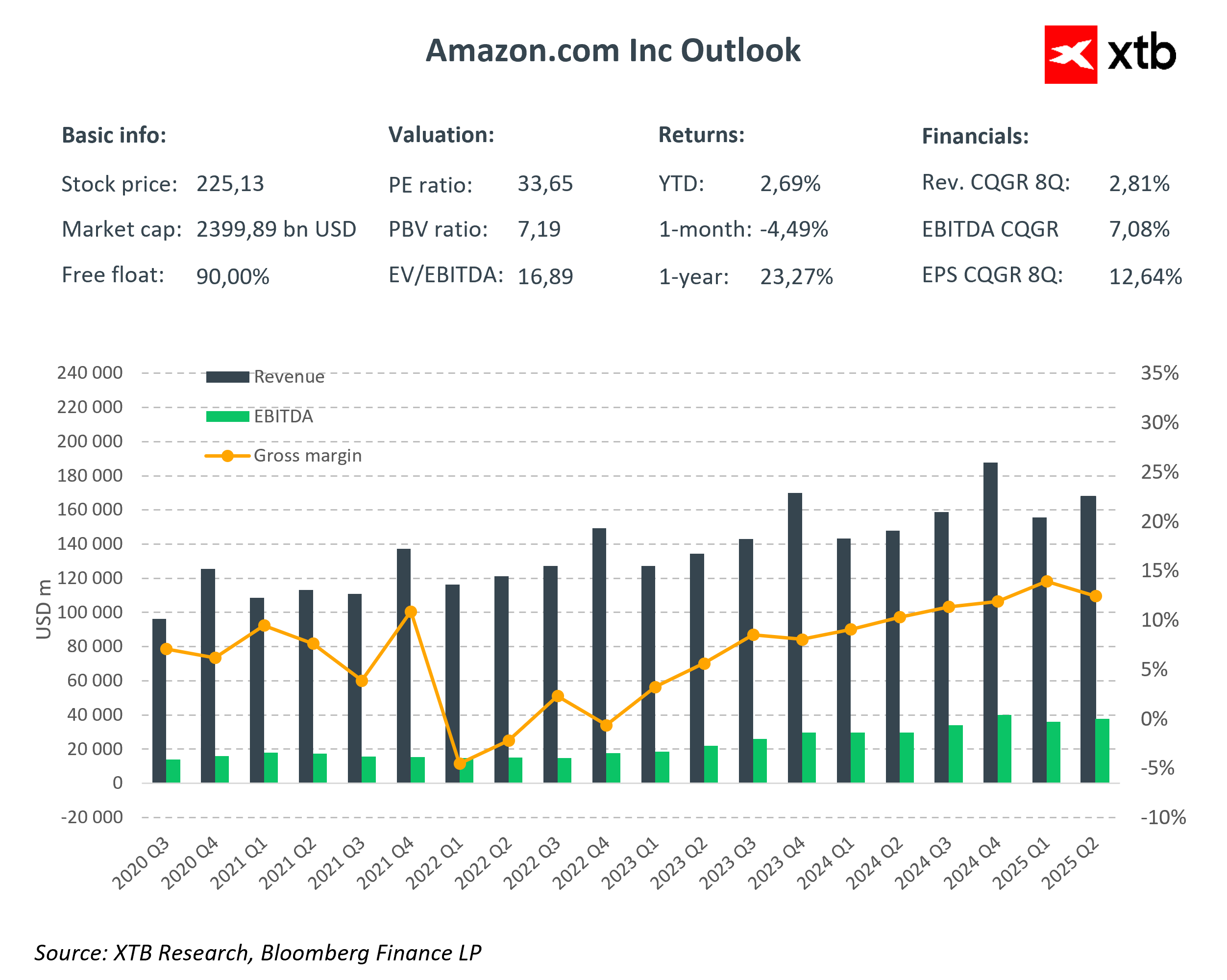

Amazon dostarczył w II kw. Wynik powyżej oczekiwań rynku. Zysk na akcję wyniósł 1,68 USD wobec prognoz 1,33 USD, a przychody sięgnęły 167,7 mld USD przy konsensusie 162,09 mld USD. Co istotne, tempo wzrostu sprzedaży przyspieszyło do 13% r/r (rok wcześniej 10%), co sygnalizuje poprawę fundamentów po stronie popytu i egzekucji operacyjnej. Na poziomie segmentów:

- AWS: przychody 30,87 mld USD (+18% r/r), zgodnie z oczekiwaniami i z delikatnym „beatem” wobec 30,8 mld USD.

- Reklama: 15,69 mld USD (+23% r/r) – wyraźnie powyżej szacunków 14,99 mld USD; ten obszar pozostaje kluczowym, wysokomarżowym motorem poprawy jakości miksu przychodów.

- Sklep internetowy (Online Stores): 61,5 mld USD (+11% r/r) przy konsensusie 59 mld USD – sygnał, że handel bazowy powoli odzyskuje dynamikę.

- Usługi dla sprzedawców (Seller Services): 40,3 mld USD (+11% r/r) wobec oczekiwanych 38,7 mld USD, co potwierdza siłę ekosystemu marketplace.

Zatem Amazon nie tylko „dowiózł” wyniki, ale zrobił to w segmentach o wyższej rentowności (reklama, chmura), co ma pozytywny wpływ na średni poziom marż w średnim terminie.

Ostrożne prognozy

Mimo solidnego raportu, akcje zniżkowały po raporcie. Główną przyczyną była konserwatywna prognoza wyniku operacyjnego na bieżący kwartał: 15,5–20,5 mld USD wobec oczekiwań rynku ok. 19,48 mld USD. Sama prognoza przychodów na Q3 (174–179,5 mld USD; +10–13% r/r) była wyższa od konsensusu 173,1 mld USD, ale to dolne widełki zysku operacyjnego przyciągnęły uwagę Wall Street.

W tle mamy bezprecedensowy plan wydatków kapitałowych – do 100 mld USD w 2025 r., głównie na data centers i oprogramowanie związane ze sztuczną inteligencją. Rynek rozumie strategiczną wagę tej inwestycji, ale krótkoterminowo obawia się presji na marże i niepewnego horyzontu zwrotu.

Podczas konferencji CEO Andy Jassy tonował obawy, podkreślając, że AWS utrzymuje „bardzo znaczącą” przewagę konkurencyjną, a postępy w AI poprawiają doświadczenia klientów, szybkość innowacji i efektywność operacyjną. Spółka wciąż wymienia w czynnikach ryzyka m.in. obawy recesyjne oraz politykę ceł i handlu;

Jak dotąd jednak taryfy nie osłabiły popytu ani nie podniosły cen w tym roku, a ewentualny wzrost kosztów Amazon jest gotów wchłonąć. To oczywiste, że inwestorzy chcą zobaczyć przełożenie ogromnych nakładów AI na marże i cash flow, a dopóki to nie nastąpi, guidance będzie determinował krótkoterminową ścieżkę kursu.

Konkurencja rośnie

AWS pozostaje liderem infrastruktury chmurowej, lecz konkurencja rośnie. W kwartale AWS urósł o ok. 18% r/r, podczas gdy Microsoft Azure i Google Cloud raportowały odpowiednio ~39% i ~32%. Różnica w dynamice nie oznacza utraty pozycji AWS, ale wskazuje na większą presję konkurencyjną w erze inwestycji AI. Spółki zwiększają CAPEX i walczą o moce obliczeniowe oraz kompetencje gen-AI. Dla Amazona kluczowe będzie udowodnienie, że rozbudowa infrastruktury (m.in. pod partnerstwo z Anthropic) szybko zamieni się w przychód o zdrowej marży.

Natomiast po stronie reklamy obraz jest jednoznacznie pozytywny: +23% r/r do 15,69 mld USD – to trzeci co do wielkości gracz cyfrowy po Mecie i Google’u, a jednocześnie rośnie szybciej niż rdzeń retailu. Reklama korzysta z danych zakupowych, formatów streamingowych (Prime Video/CTV). To z natury wysokomarżowy segment, który może stabilizować rentowność całej grupy w fazie wzmożonego CAPEX-u.

Strategicznie Amazon stoi dziś na dwóch filarach wzrostu:

- Chmura (AWS) – musi utrzymać pozycję lidera „bread-and-butter” core cloud i przyspieszyć monetyzację AI, by poprawić trajektorię marży.

- Reklama – powinna dalej ciągnąć miks marżowy w górę, wspierając grupę w okresie wysokich nakładów.

Jeśli guidance zacznie uwzględniać stabilizację marż AWS i trwałą, dwucyfrową dynamikę reklamy, narracja rynkowa może szybko się odwrócić. Do tego czasu krótkoterminowy sentyment będzie wrażliwy na każdy sygnał o wydajności AWS, tempie wzrostu reklam i zwrocie z inwestycji AI.

Kluczowe katalizatory

Jak pokazaliśmy, Amazon prowadzi zdywersyfikowany biznes, którego ‘słabszą’ częścią pod względem dochodowości jest dziś handel e-commerce i związana z nim logistyka. Zatem kluczowe będzie w najbliższych kwartałach zarówno ‘miękkie lądowanie gospodarki amerykańskiej’, odbicie konsumpcji jak i pokazanie rynkom, że wielkie inwestycje w AI naprawdę przekładają się na wzrost sprzedaży i rentowność.

Prime Big Deal Day to idealny moment dla firmy, by zaprezentować inwestorom, w jaki sposób dotychczasowe rozwiązania AI pomogły ‘zmonetyzować’ rynek reklamy lepiej i zwiększyć wolumeny przesyłek. Mocne liczby z tego wydarzenia mogą też złagodzić obawy o walkę spółki z chińską konkurencją; nie tylko amerykańską, ale również chińską jak Temu czy Alibaba.

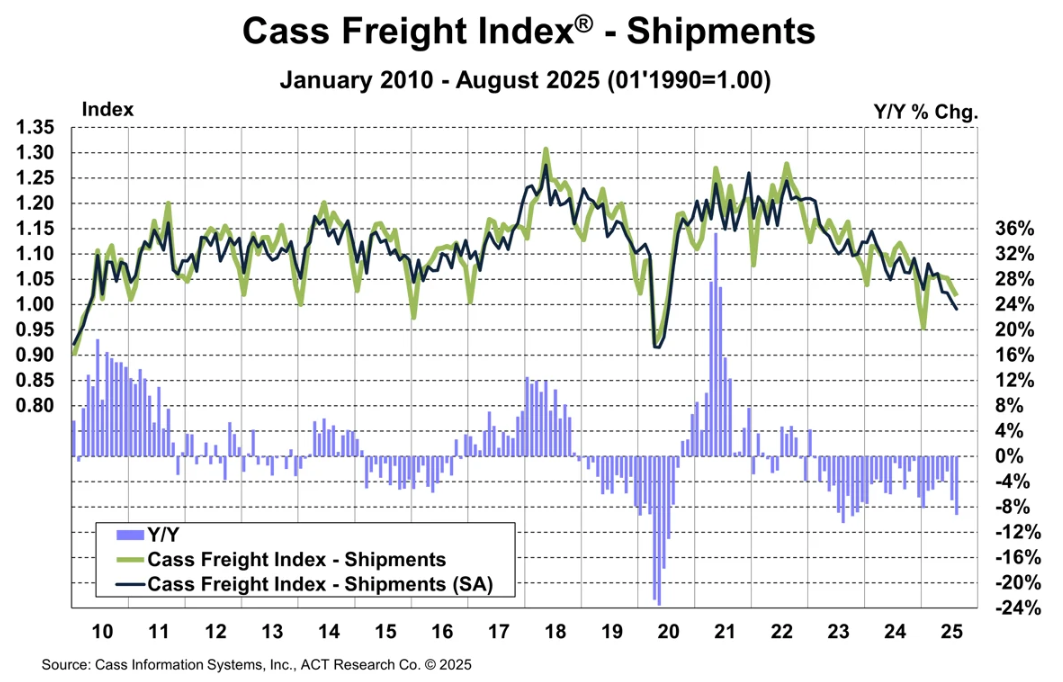

Jak dotąd, akcje Amazon okazał się relatywnie odporny na spowolnienie dostaw w gospodarce USA. By zrozumieć skalę, w jakiej firma ‘oparła się’ kryzysowi branży, bezpośrednio zależnej od koniunktury klientów detalicznych, można zestawić akcje spółki z sytuacją, jaką pokazuje indeks przesyłek Cass Freight Index, śledzący dostawy w amerykańskim transporcie ciężarowym (kołowym). Indeks spadł do poziomów niewidzianych od 2020 rok.

Jeśli kolejne wyniki pokażą, że spółka poprawia marżę w handlu internetowym i rynku reklam, możemy oczekiwać, że optymizm inwestorów wzrośnie. Akcje Amazon w takim scenariuszu mogłyby jeszcze w tym roku powędrować nawet w okolice 245 USD za walor. Z drugiej strony wycena, konwencjonalnym wskaźnikami PE ratio czy Forward PE Ratio jest wymagająca i wynosi odpowiednio 33 i 29. Wskaźnik forward PE jest niemal 20% wyższy od średniej dla firm z S&P 500, podczas gdy kapitalizacja wynosi 2,4 bln USD. Mimo to, dzięki połączeniu AI i zjawisk makro, Amazon wciąż może udowodnić, że jest biznesem wzrostowym i zasługuje na uwagę, której ostatnio na tle innych spółek z Mag7 otrzymał bardzo mało.

Źródło: XTB Research, Bloomberg Finance LP

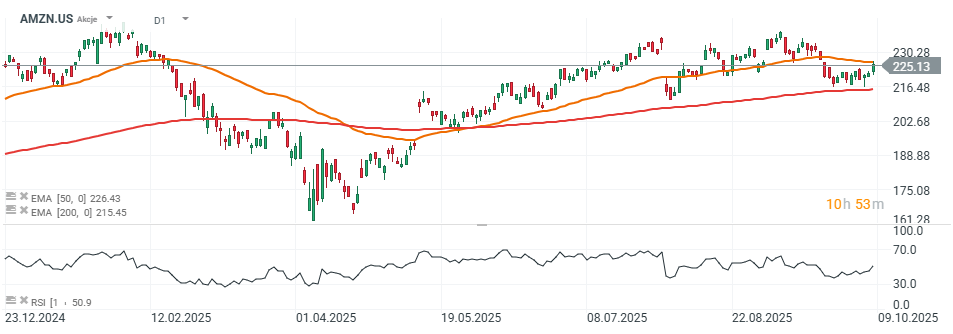

Wykres akcji Amazon

Akcje Amazon na dziennym interwale walczą o wyjście powyżej 50-sesyjnej średniej kroczącej EMA50 (pomarańczowa linia), walcząc o utrzymanie dynamicznego, wzrostowego trendu. Od lipca trwa konsolidacja kursu w pobliżu lokalnych maksimów w zakresie 210 - 240 USD. Wskaźnik RSI wynosi 50, dając akcjom potencjalnie sporo miejsca na dynamiczną reakcję cenową, w obie strony.

Możemy ostrożnie założyć, że solidny raport za II kwartał w połączeniu z obniżkami stóp w USA może w tym kwartale pchnąć akcje w okolice historycznych maksimów, przy 245 USD za akcję. W scenariuszu spadkowym pierwsze, ważne wsparcie to 215 USD za akcję, wyznaczone przez 200-sesyjną, wykładniczą średnią kroczącą EMA200 (czerwona linia). Ryzykiem pozostaje ew. wzrost narracji wokół ‘wojny handlowej’ z Chinami.

Źródło: xStation5

Eryk Szmyd Analityk rynków finansowych XTB

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

US OPEN: Nasdaq najniżej od miesiąca! Geopolityka ciągnie AI trade w dół!

Verizon publikuje rekordowe wyniki 📈 Akcje rosną 4% mimo słabszego tempa przychodów

Nvidia nie walczy już o klientów. Walczy o przyszłych twórców sztucznej inteligencji.

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.