Super Micro Computer: Czy dostawca AI-infrastruktury stanie się kolejnym gigantem technologicznym, czy to tylko chwilowy hype?

W ciągu zaledwie dwóch lat spółka Super Micro Computer (SMCI) przeszła drogę od niszowego producenta serwerów do jednej z najbardziej ekscytujących firm na amerykańskiej giełdzie. Dla wielu inwestorów SMCI stała się symbolem nowej fali „AI-infrastruktury” — firm, które nie budują modeli sztucznej inteligencji, ale dostarczają sprzęt, na którym one działają.

W przeciwieństwie do rozpoznawalnych gigantów jak Nvidia czy AMD, Super Micro działa po cichu. Skupia się na projektowaniu, montażu i dostarczaniu serwerów, systemów GPU, rozwiązań chłodzenia cieczą i infrastruktury dla centrów danych. To jednak nie przeszkodziło jej zdobyć zaufania klientów takich jak Microsoft, Meta, Oracle czy Tesla. Gdy globalne firmy inwestują miliardy w centra danych dla AI, SMCI staje się jednym z pierwszych beneficjentów tego trendu.

Ale czy obecna wycena spółki rzeczywiście oddaje jej realny potencjał, czy może inwestorzy ulegli gorączce podobnej do tej z czasów dotcomów? W tym artykule przyglądamy się działalności SMCI, analizujemy dane finansowe, wycenę, scenariusze rozwoju oraz ryzyka, które mogą wpłynąć na dalszy los tej dynamicznej spółki.

Czym zajmuje się Super Micro Computer?

Super Micro Computer (SMCI) to przede wszystkim producent wysokowydajnych serwerów oraz systemów komputerowych, które znajdują zastosowanie przede wszystkim w sektorze centrów danych, usług cloud computing, a ostatnio także w dynamicznie rosnącym obszarze sztucznej inteligencji (AI). Firma specjalizuje się w dostarczaniu kompleksowych rozwiązań sprzętowych od płyt głównych przez systemy chłodzenia cieczą, aż po zaawansowane platformy serwerowe zoptymalizowane pod kątem GPU.

Unikalną cechą SMCI jest zdolność do szybkiego dostosowywania swoich produktów do specyficznych wymagań klientów, takich jak hyperscalerzy (np. Microsoft, Meta, Oracle) oraz firmy rozwijające zaawansowane modele AI. Dzięki temu Super Micro staje się preferowanym partnerem w realizacji projektów, gdzie czas realizacji (time to market) i wydajność sprzętowa mają kluczowe znaczenie. Warto podkreślić, że SMCI nie tylko sprzedaje gotowe serwery, ale też często angażuje się w proces projektowania i integracji rozwiązań sprzętowych dostosowanych do potrzeb klienta, co wyróżnia ją na tle dużych, masowych producentów sprzętu IT.

Makrotrendy napędzające Super Micro Computer

Rynek centrów danych i infrastruktury AI przeżywa obecnie prawdziwy boom, który napędzają trzy kluczowe trendy:

- Eksplozja sztucznej inteligencji i dużych modeli językowych (LLM) – rosnąca liczba aplikacji AI wymaga ogromnej mocy obliczeniowej, a to przekłada się na zwiększone zapotrzebowanie na specjalistyczne serwery wyposażone w procesory GPU.

- Rozbudowa globalnej infrastruktury centrów danych – hyperscalerzy tacy jak Microsoft, Amazon, Meta czy Google inwestują miliardy dolarów w rozbudowę centrów danych, szczególnie w USA, Europie i Azji, aby sprostać rosnącym potrzebom obliczeniowym.

- Postęp technologiczny w chłodzeniu i energooszczędności – rosnące zapotrzebowanie na wydajność idzie w parze z koniecznością ograniczania zużycia energii. SMCI wyróżnia się w dostarczaniu nowoczesnych systemów chłodzenia cieczą, które pozwalają na efektywniejsze i ekologiczne zarządzanie temperaturą serwerów.

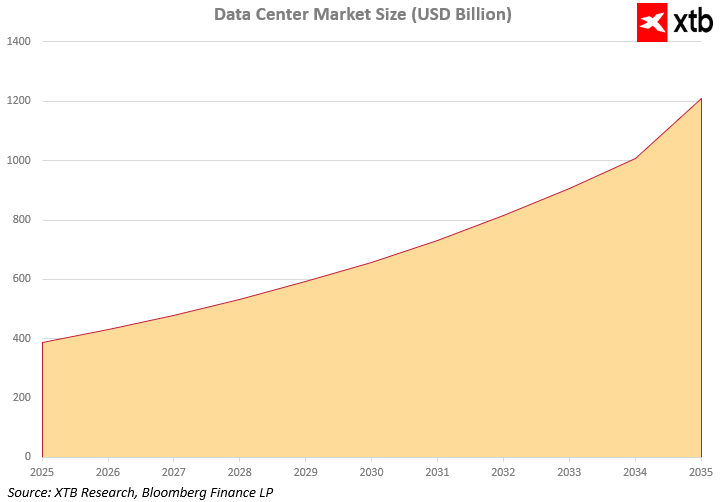

Rynek centrów danych rośnie w zawrotnym tempie. Prognozy mówią, że jego wartość skoczy z niecałych 400 miliardów dolarów w 2025 roku do ponad 1,2 biliona dolarów w 2035 roku. To ogromna skala i potężna szansa dla Super Micro Computer. Rosnące zapotrzebowanie na zaawansowane rozwiązania sprzętowe stawia firmę w idealnej pozycji, by utrzymać szybki wzrost przychodów i zysków. Dzięki temu SMCI może umocnić swoją rolę jako kluczowy gracz w jednej z najszybciej rozwijających się branż na świecie.

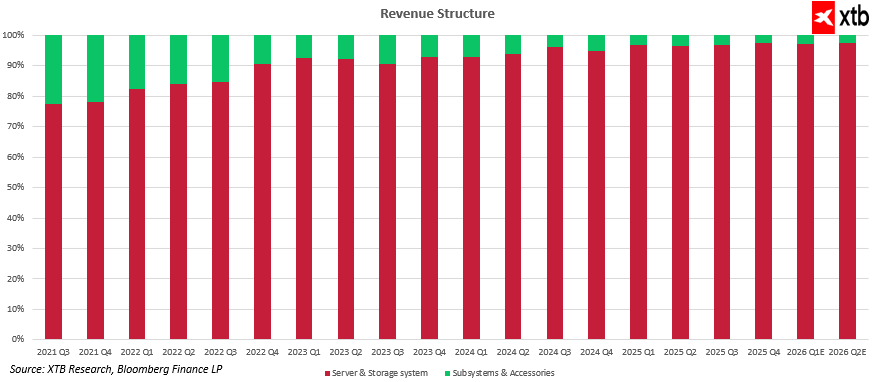

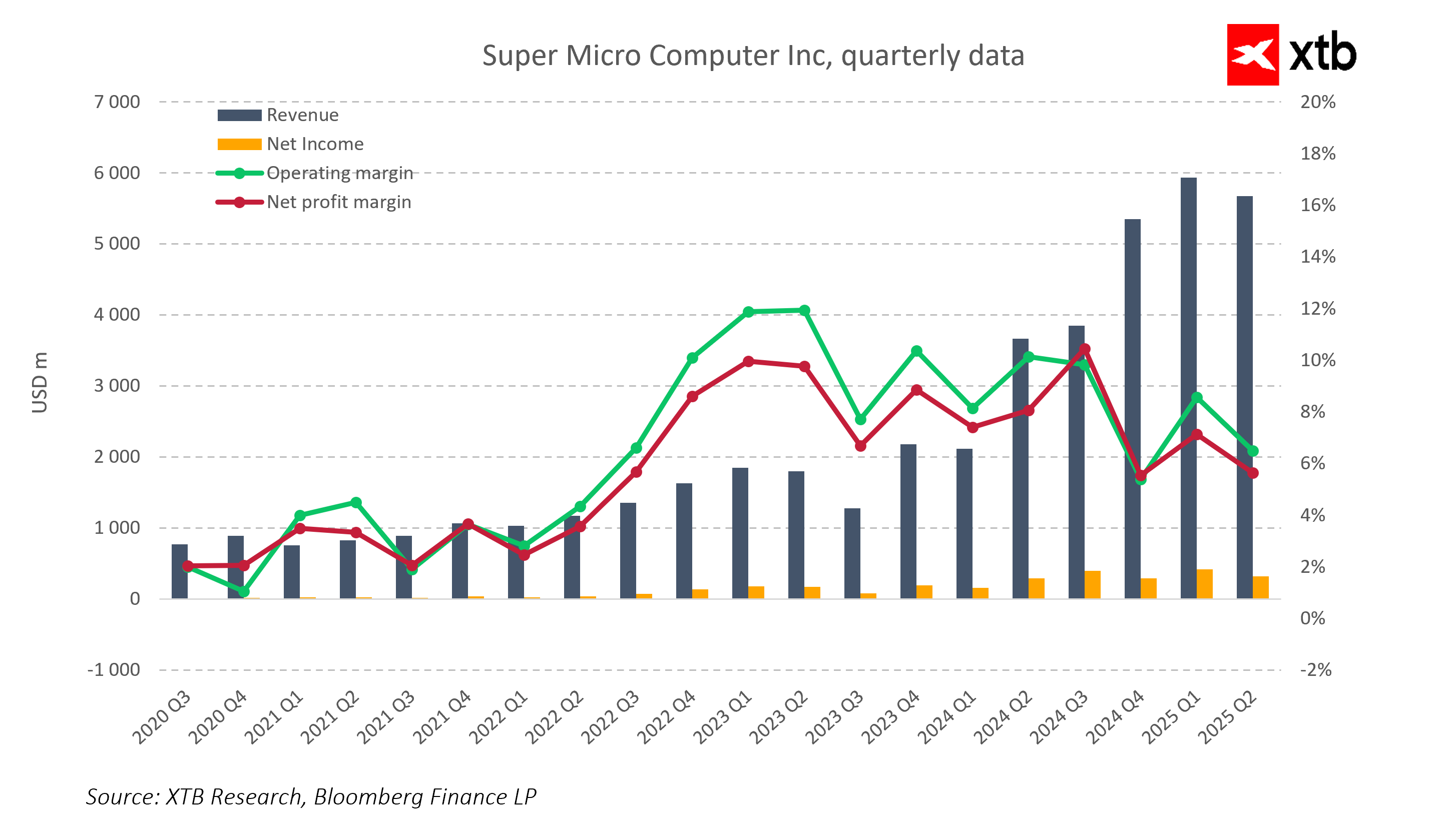

Analiza FinansowaModel biznesowy Super Micro Computer opiera się przede wszystkim na segmencie Server & Storage Systems, który stanowi ponad 85–90% całkowitych przychodów firmy. Segment ten odpowiada za produkcję kompletnych, zintegrowanych systemów serwerowych wykorzystywanych głównie w centrach danych, projektach AI, chmurze oraz rozwiązaniach HPC.

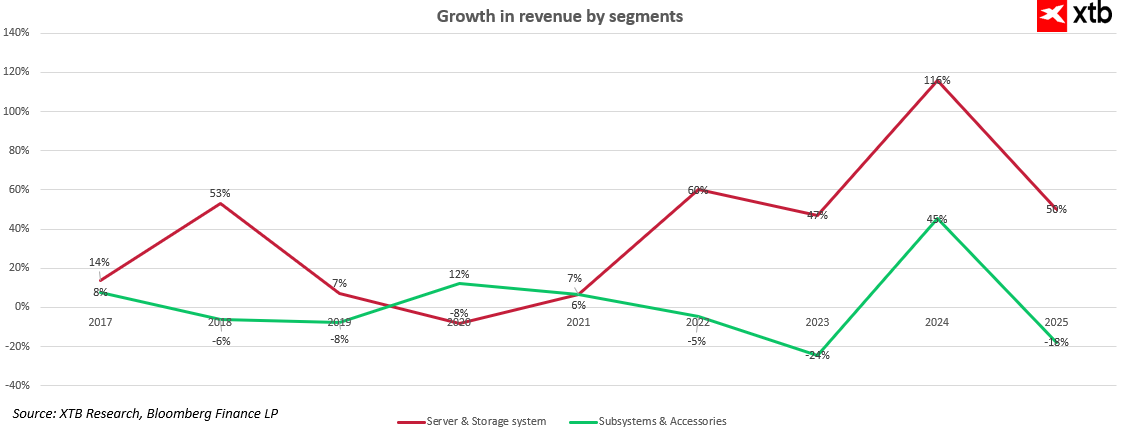

Od 2021 roku segment ten rozwija się w zawrotnym tempie z poziomu około 693 mln USD w trzecim kwartale 2021 roku do prognozowanych ponad 7,4 mld USD w drugim kwartale 2026 roku. To ponad dziesięciokrotny wzrost w ciągu niespełna pięciu lat. Tempo wzrostu znacząco przyspieszyło w drugiej połowie 2023 roku, napędzane boomem na infrastrukturę AI oraz rosnącym popytem ze strony globalnych hyperscalerów. Analiza dynamiki przychodów w ujęciu rocznym tylko potwierdza tę tendencję. Segment Server & Storage Systems od 2018 roku konsekwentnie notuje dwucyfrowe wzrosty: +60% w 2022, +47% w 2023, aż +116% w 2024 i blisko +50% w 2025 roku. To wyraźny dowód na rosnące znaczenie inwestycji w zintegrowane rozwiązania serwerowe i infrastrukturę.

Z kolei segment Subsystems & Accessories, obejmujący komponenty serwerowe, akcesoria i elementy rozbudowy systemów, pozostaje na stabilnym, lecz znacznie mniejszym poziomie, generując około 150–200 mln USD kwartalnie. Jego udział w strukturze przychodów stopniowo maleje, a dynamika wzrostu jest niestabilna z okresowymi wzrostami, jak +45% w 2024 roku, ale także spadkami, m.in. -24% w 2023 i -18% w 2025 roku. Segment ten pełni więc funkcję komplementarną, wspierając główną ofertę firmy, lecz nie stanowi głównego motoru rozwoju.

Taka koncentracja przychodów wokół jednego, szybko rosnącego segmentu oznacza z jednej strony duży potencjał skalowania działalności, a z drugiej zwiększoną wrażliwość na zmiany popytu w tym konkretnym obszarze rynku. Biorąc jednak pod uwagę rosnące potrzeby centrów danych i infrastruktury AI, perspektywy dla segmentu Server & Storage Systems pozostają wyjątkowo korzystne.

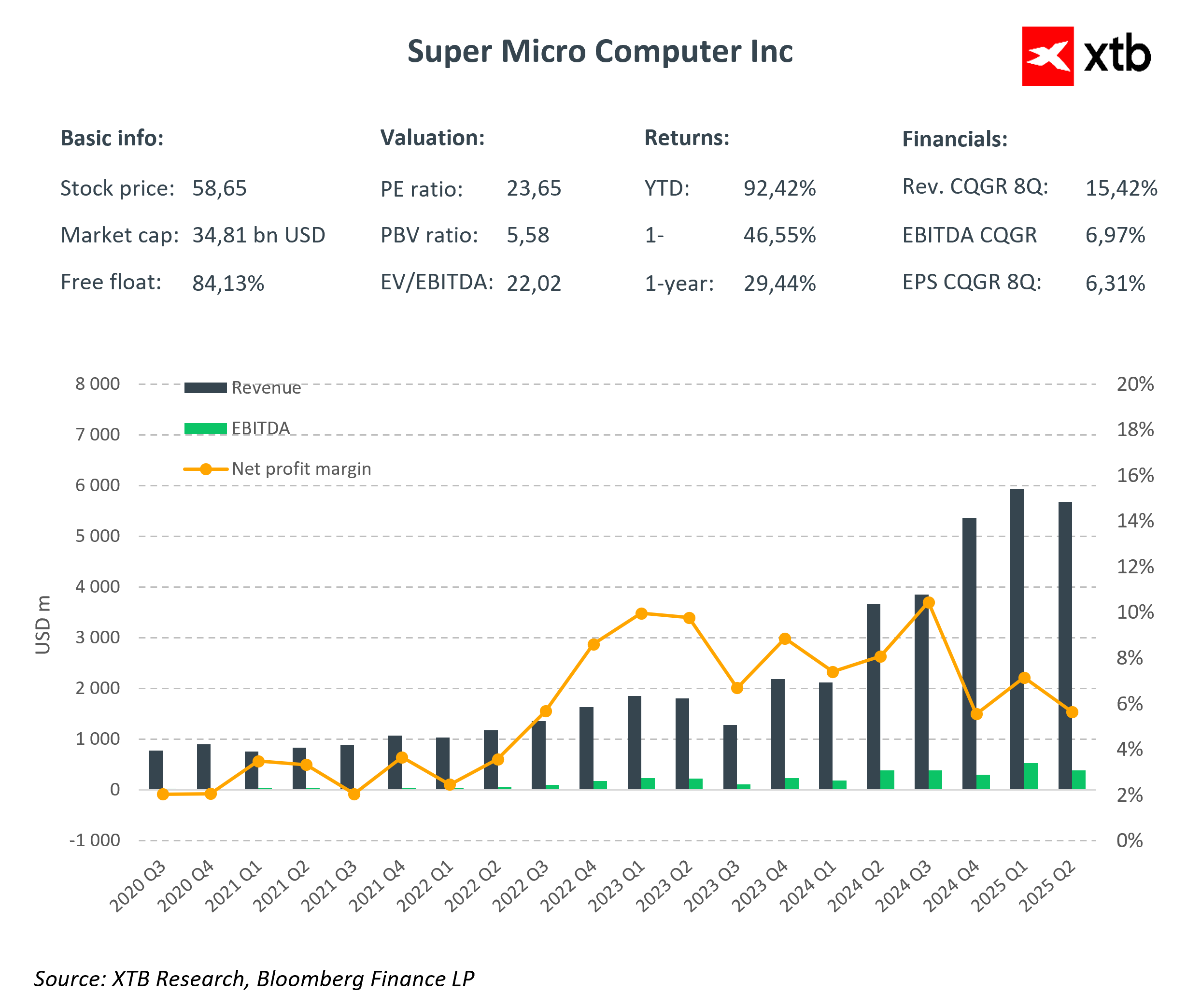

Dane finansowe jasno pokazują, że firma rozwija się w szybkim tempie, co najlepiej widać po gwałtownym wzroście przychodów kwartalnych. Od połowy 2023 roku tempo wzrostu przychodów Super Micro Computer Inc. znacząco przyspieszyło, osiągając rekordowe poziomy. Sukces SMCI idealnie wpisuje się w szersze makrotrendy, które zmieniają oblicze globalnego rynku IT i infrastruktury AI. Eksplozja zastosowań sztucznej inteligencji, zwłaszcza dużych modeli językowych, napędza ogromny wzrost zapotrzebowania na wydajne centra danych oraz specjalistyczne serwery oparte na procesorach GPU. Najwięksi gracze na rynku, tacy jak Microsoft, Amazon, Meta czy Google, inwestują miliardy dolarów w rozwój infrastruktury obliczeniowej. Dzięki elastycznemu modelowi produkcji i umiejętności dopasowania sprzętu do indywidualnych potrzeb klientów, SMCI staje się jednym z głównych beneficjentów tych zmian.

SMCI nie tylko szybko zwiększa przychody, ale jednocześnie poprawia rentowność i zysk netto, co doskonale widać w kwartalnych wynikach finansowych. Od 2023 roku firma notuje silny wzrost sprzedaży, który idzie w parze z rosnącą efektywnością operacyjną i finansową. Marże, które wcześniej bywały zmienne, ustabilizowały się w przedziale od 6 do 10 procent, co pokazuje, że spółka potrafi rosnąć bez utraty kontroli nad kosztami.

Zarówno przychody, jak i zysk netto wykazują mocny trend wzrostowy. W niektórych okresach roczne tempo wzrostu przychodów przekraczało nawet 100 procent. Te wyniki nie są dziełem przypadku. SMCI konsekwentnie rozwija skalowalny model biznesowy, który pozwala elastycznie reagować na potrzeby najbardziej wymagających klientów. Firma nie tylko korzysta z aktualnego boomu na AI, ale przekuwa go w trwałą przewagę rynkową, opartą na innowacyjnej technologii, wysokiej wydajności i zdolności do szybkiego dostarczania rozwiązań.

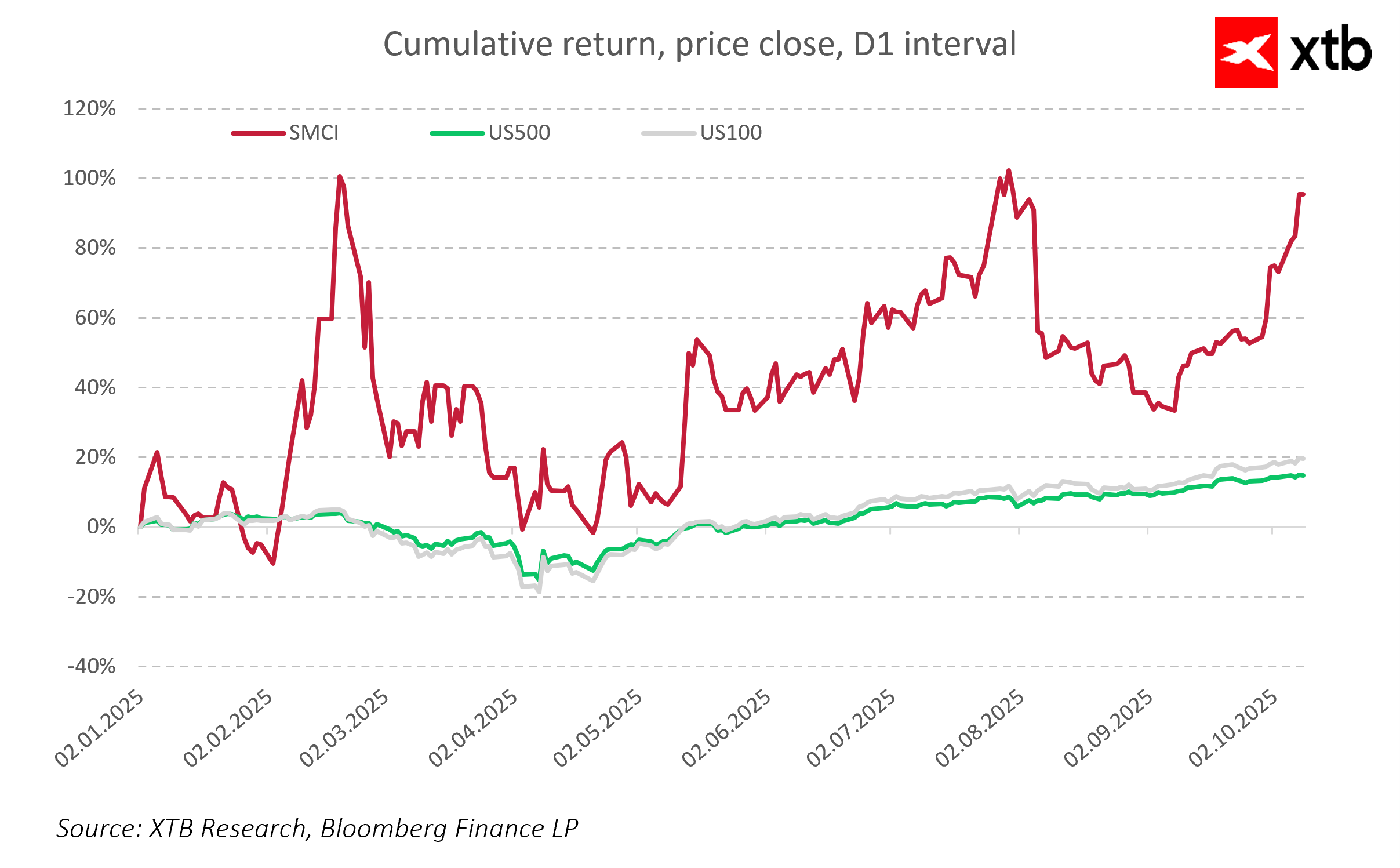

Na tle szerokiego rynku spółka wyróżnia się także pod względem zachowania kursu akcji. Wykres skumulowanego zwrotu inwestycji od początku 2025 roku pokazuje, że SMCI znacząco przewyższyła indeksy S&P 500 (US500) i Nasdaq 100 (US100). Linia notowań SMCI cechuje się jednak wyraźnie większą zmiennością, co wskazuje na wyższe ryzyko inwestycyjne, ale też potencjalnie wyższą stopę zwrotu.

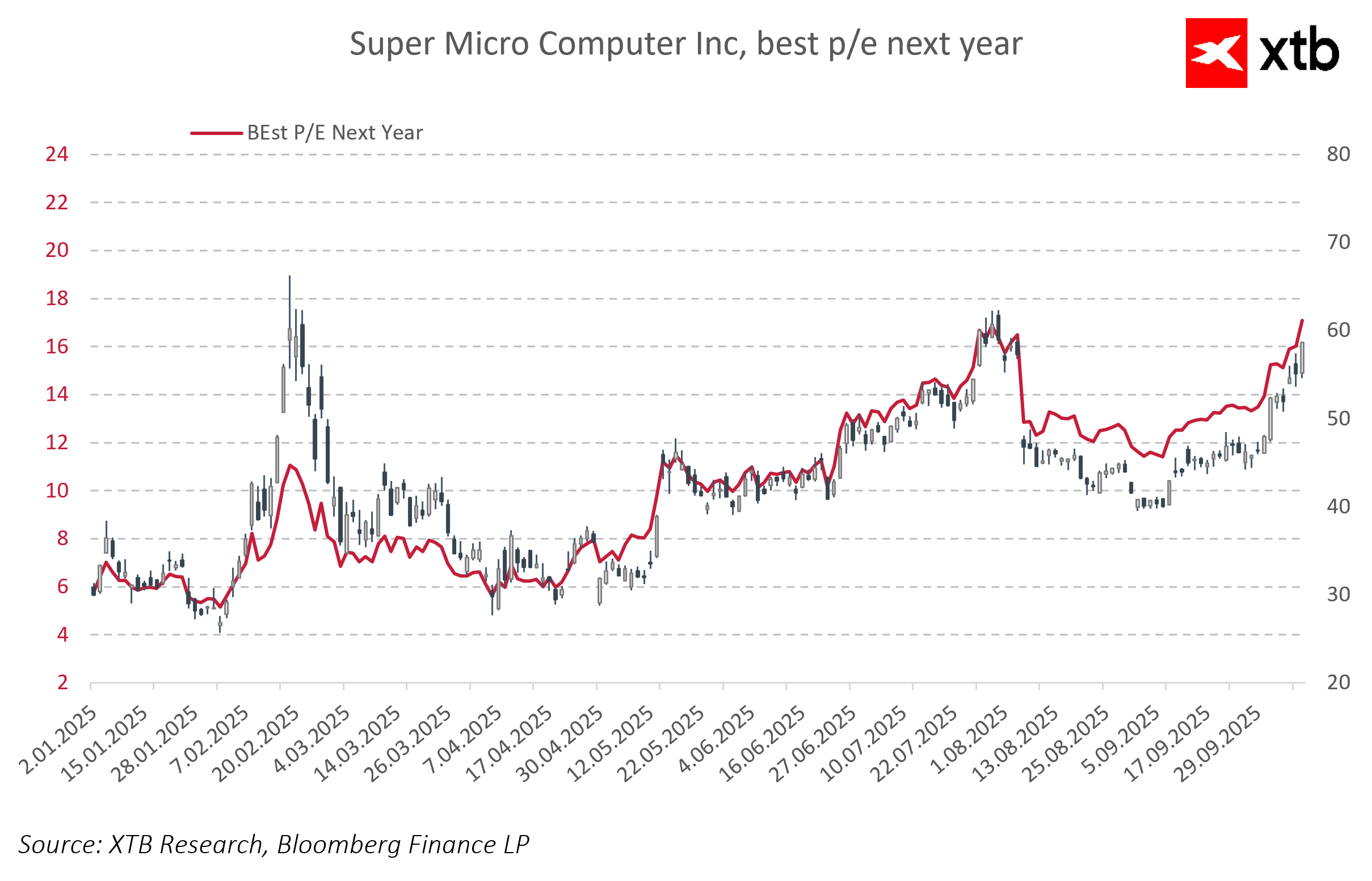

Spadający wskaźnik P/E forward jest przez rynek interpretowany jako sygnał rosnących oczekiwań wobec wyników finansowych spółki. Oznacza to, że inwestorzy zakładają dynamiczny wzrost zysków w kolejnych kwartałach, co czyni obecną wycenę bardziej atrakcyjną względem przyszłych dochodów. Dla wielu uczestników rynku jest to również potwierdzenie, że SMCI przestaje być postrzegana jedynie jako dostawca sprzętu, a coraz częściej jako strategiczny gracz w ekosystemie infrastruktury AI i centrów danych. Spadający P/E forward może świadczyć o rosnącym przekonaniu, że spółka będzie w stanie nie tylko utrzymać dotychczasową dynamikę wzrostu, ale również wypracować trwałą przewagę konkurencyjną.

Prognoza

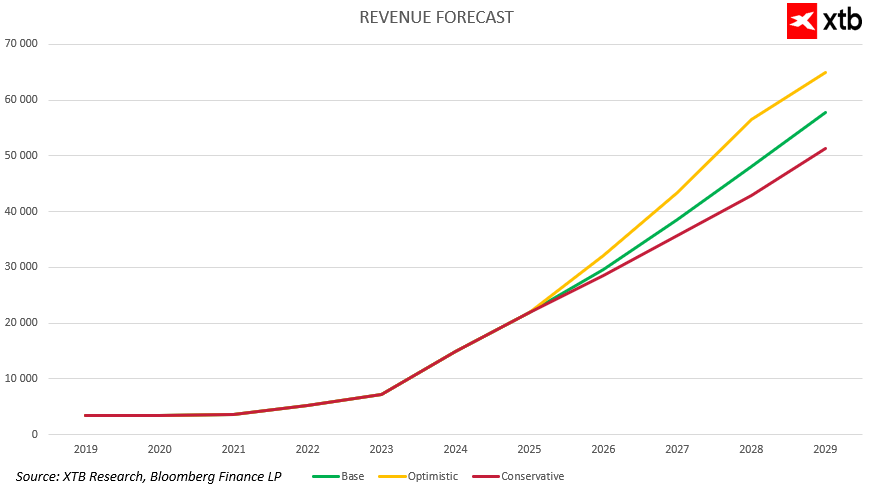

Po rekordowym wzroście przychodów w 2023 i 2024 roku rynek zadaje sobie kluczowe pytanie: czy Super Micro Computer będzie w stanie utrzymać tak silną dynamikę również w kolejnych latach? Spółka działa w niezwykle perspektywicznym sektorze, jednak boom na AI i centra danych nie będzie trwał wiecznie. Tempo rozwoju z czasem może naturalnie spowolnić. W analizie przedstawiono trzy realistyczne scenariusze rozwoju: bazowy, optymistyczny i konserwatywny. Uwzględniają one zarówno dalsze wykorzystanie impulsu AI, jak i potencjalne wyzwania, takie jak nasycenie rynku, presja marżowa czy zmienność cykli inwestycyjnych. Wszystkie zakładają wzrost przychodów, choć w różnej skali i tempie.

Scenariusz bazowy zakłada utrzymanie bardzo wysokiego tempa wzrostu jeszcze przez kilka najbliższych lat, do około 2027 roku. W tym czasie SMCI nadal korzysta z ogromnego popytu na infrastrukturę AI, napędzanego przez globalne inwestycje hyperscalerów oraz ekspansję dużych modeli językowych. Przychody w tym okresie rosną dynamicznie, przekraczając 38 miliardów dolarów w 2027 roku. Dopiero w kolejnych latach wzrost zaczyna stopniowo hamować, co jest naturalnym efektem dojrzewania rynku i większej konkurencji. Mimo to spółka wciąż zwiększa skalę działalności, osiągając niemal 58 miliardów dolarów przychodów do 2029 roku. To scenariusz równowagi między kontynuacją dotychczasowego impetu a uwzględnieniem cykliczności branży.

W wariancie optymistycznym Super Micro Computer nie tylko utrzymuje dotychczasowy trend, lecz także zwiększa tempo wzrostu dzięki dalszej ekspansji rynkowej i technologicznej. Inwestycje w centra danych pozostają na wysokim poziomie, a spółka skutecznie zdobywa nowych klientów i umacnia relacje z największymi partnerami. W rezultacie przychody mogą sięgnąć nawet 65 miliardów dolarów w 2029 roku, przy relatywnie stabilnym tempie wzrostu przez cały okres prognozy.

Scenariusz konserwatywny zakłada, że największy impuls wzrostowy przypada na lata 2023–2025, a następnie tempo rozwoju stopniowo słabnie. Inwestycje w AI zwalniają, konkurencja się zaostrza, a część klientów może przechodzić na bardziej ekonomiczne lub zintegrowane rozwiązania. Mimo to przychody SMCI nadal rosną, choć w bardziej umiarkowanym tempie, osiągając ponad 51 miliardów dolarów w 2029 roku. To wciąż solidny wynik potwierdzający odporność modelu biznesowego nawet w trudniejszym otoczeniu.

Wycena

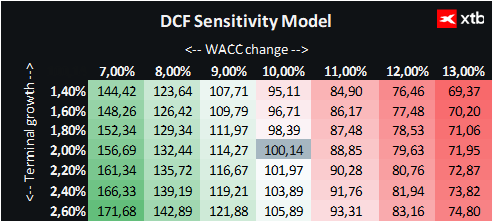

Przedstawiamy wycenę metodą zdyskontowanych przepływów pieniężnych (DCF). Podkreślamy, że ma ona charakter informacyjny i nie stanowi rekomendacji inwestycyjnej ani precyzyjnej wyceny.

Bazujemy na scenariuszu podstawowym prognoz przychodów i wyników finansowych. Przyjęto stały koszt kapitału (WACC) na poziomie 10 procent przez cały okres prognozy. Wartość rezydualną oszacowano, zakładając konserwatywny wzrost na poziomie 2 procent. Pozostałe parametry finansowe uśredniono na podstawie wyników z ostatnich pięciu lat.

Na tej podstawie wartość jednej akcji Super Micro Computer szacujemy na około 100 USD. To około 71 procent powyżej obecnej ceny rynkowej, wynoszącej 58,65 USD. Różnica ta może wskazywać na atrakcyjną okazję inwestycyjną zwłaszcza dla tych, którzy wierzą w dalszy dynamiczny rozwój spółki.

Oczywiście wycena uwzględnia liczne czynniki ryzyka od warunków rynkowych po presję konkurencyjną i wyzwania makroekonomiczne. Sukces firmy będzie zależał od zdolności do utrzymania silnego wzrostu i efektywnego skalowania działalności w sektorze infrastruktury AI i centrów danych.

US OPEN: Trump kończy zawieszenie broni, a Wall Street tonie w czerwieni

Dolar w natarciu! Ataki na Bliskim Wschodzie drenują Forex

Hossa AI wróci na Nasdaq ze zdwojoną siłą? Nowy biznes Meta Platforms

Apple testuje chińskie chipy pamięci. Czy nadchodzi przełom technologicznych ambicji Chin?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.