- Akcje Dino Polska tracą blisko 2% po decyzji Barclays

- Spółka zmaga się z presją na marże mimo wzrostu sprzedaży

- Akcje Dino Polska tracą blisko 2% po decyzji Barclays

- Spółka zmaga się z presją na marże mimo wzrostu sprzedaży

Akcje polskiego giganta sektora spożywczego, Dino Polska (DNP.PL) tracą prawie 2% po decyzji analityków Barclays, którzy obniżyli cenę docelową dla akcji Dino Polska do 31 zł z 35 zł - wczoraj za jedną akcję Dino płacono prawie 29 zł. Spółka od wielu miesięcy wydaje się ofiarą szerszego, spadkowego trendu, który dotyka szereg walorów sieci spożywczych. Równocześnie tanieją akcje właściciela Biedronki, Jeronimo Martins, które notowane są na poziomach najniższych od 2024 roku.

- Dino zmaga się z presją na marże i rosnącymi kosztami - w ostatnich wynikach dynamika kosztów przekroczyła wzrost przychodów, zysk operacyjny wzrósł tylko o 1% mimo 15% wzroście sprzedaży

- Jednocześnie rynek ma prawo onawiać się, że sieć napotkała na pewien opór w zakresie ekspansji i nasycenia w kluczowych regionach Polski

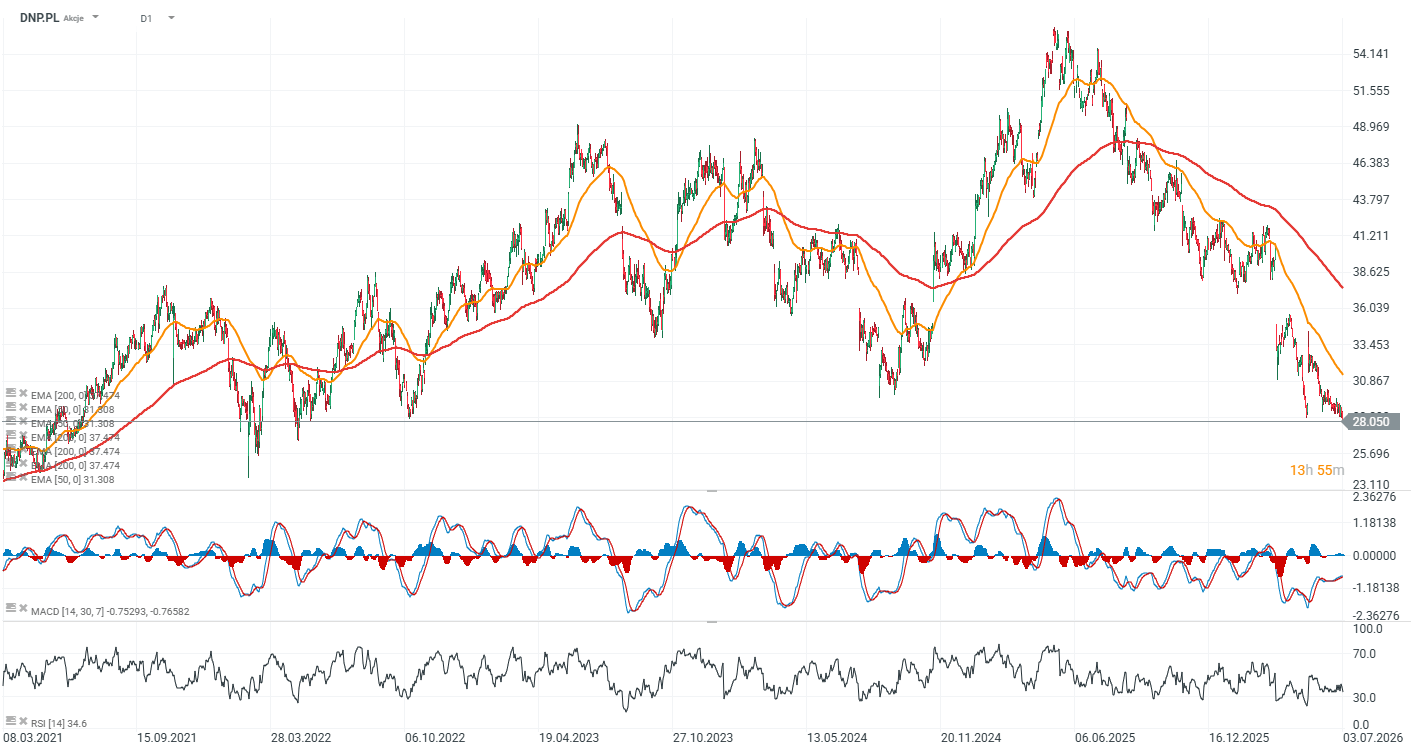

Akcje Dino Polska (interwał D1)

Akcje Dino Polska notowane są blisko 2% poniżej średniej EMA200 (czerwona linia) a skala wyprzedania waloru jest już obecnie historycznie bezprecedensowa, choć sam wskaźnik RSI wynosi 34 i nie wskazuje "paniki".

Źródło: xStation5

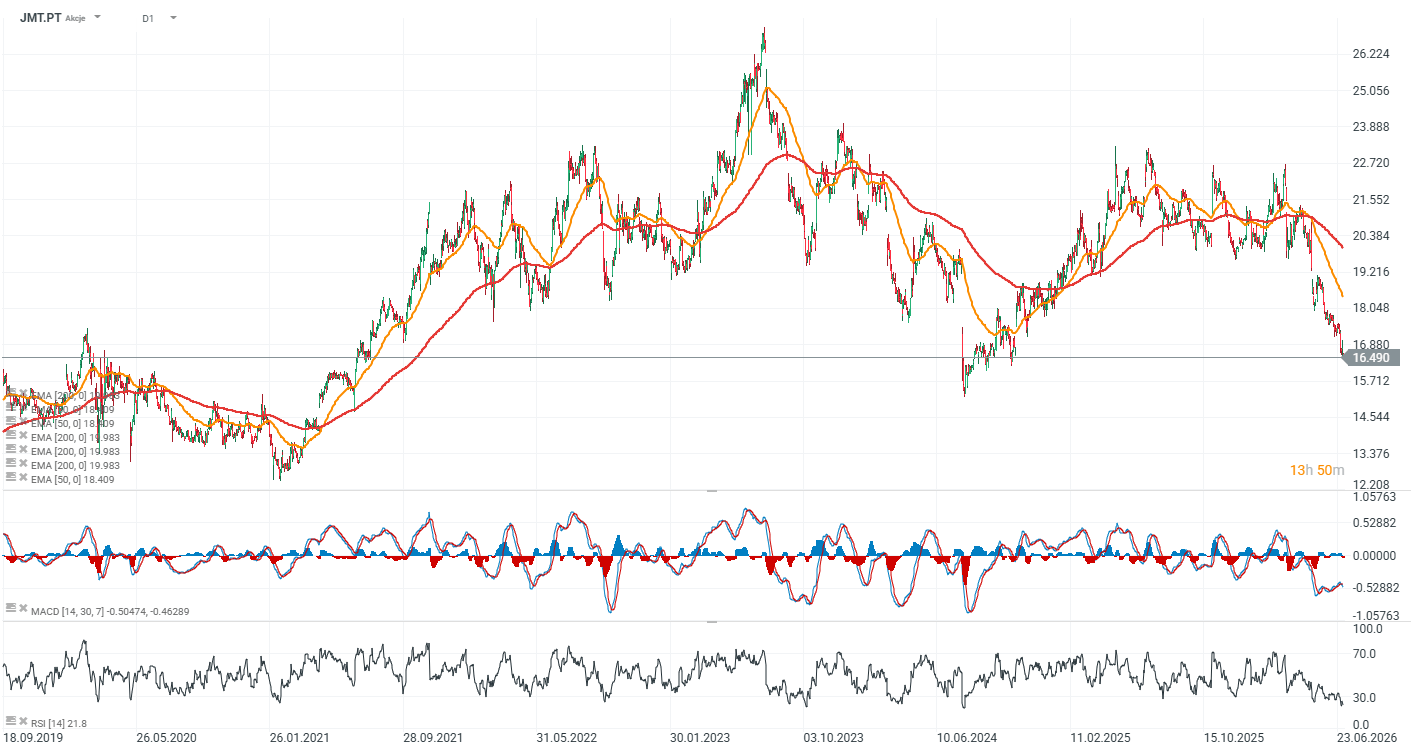

Spadek inflacji cen żywności w Polsce i bardziej "kapryśny" konsument nie sprzyja też koniunkturze Jeronimo Martins - akcje właściciela Biedronki notowane są na poziomach niewidzianych od 2024 roku.

Źródło: xStation5

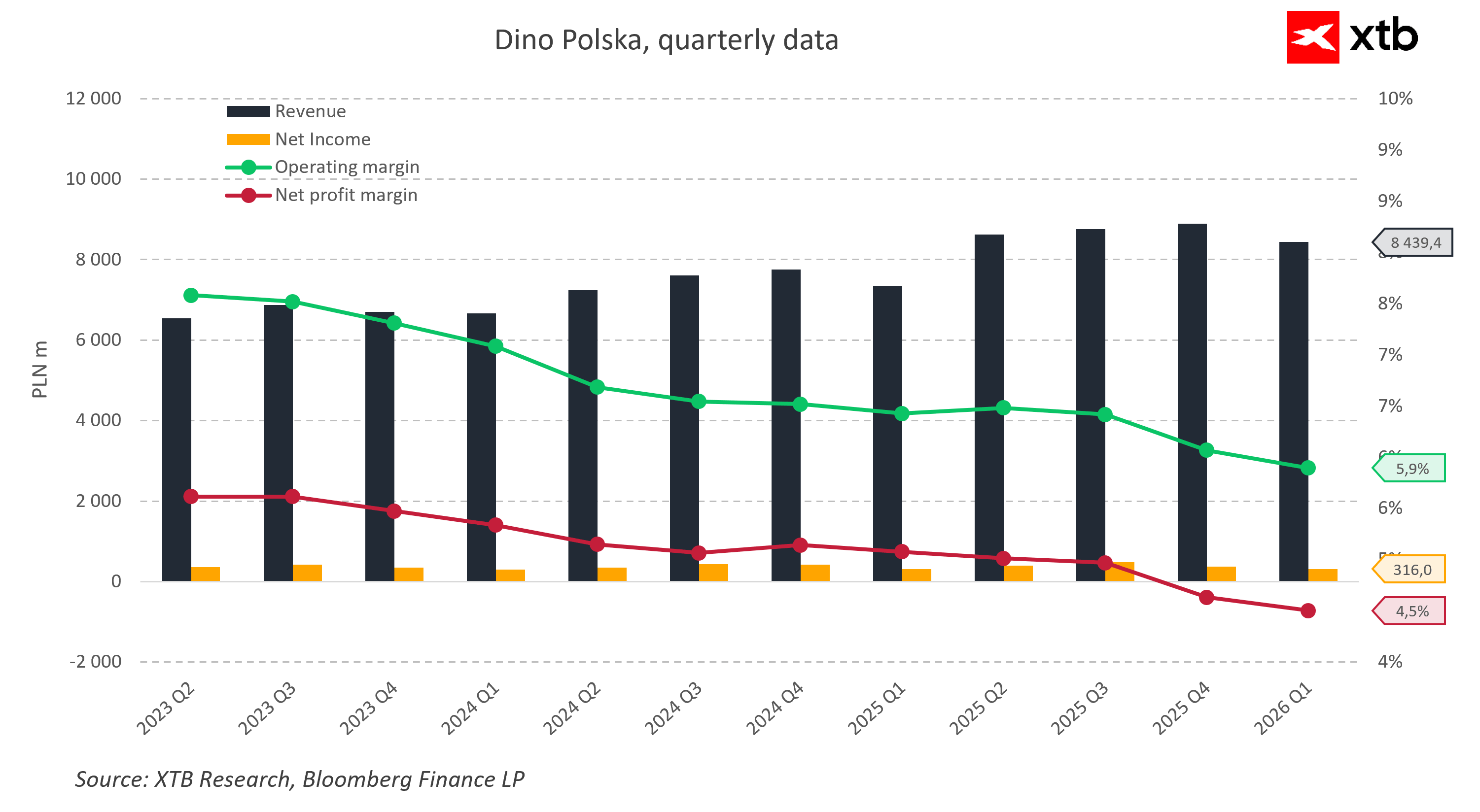

Wycena Dino Polska - wykresy wskaźników finansowych

Wykres pokazuje, że Dino Polska utrzymuje silny wzrost skali działalności, jednak odbywa się on kosztem stopniowego obniżania rentowności. Przychody w I kwartale 2026 roku wyniosły około 8,4 mld PLN, podczas gdy zysk netto spadł do 316 mln PLN, a marża netto obniżyła się do 4,5%, najniższego poziomu w prezentowanym okresie. Jednocześnie marża operacyjna zmniejszyła się do 5,9%, co sugeruje, że rosnąca presja kosztowa oraz intensywna konkurencja cenowa ograniczają zdolność spółki do utrzymania historycznej rentowności. Z perspektywy wyceny fundamentalnej kluczowe będzie to, czy Dino zdoła przełożyć dalszą ekspansję sieci sklepów na poprawę produktywności istniejących placówek (like-for-like sales) i odbudowę marż, ponieważ sama dynamika przychodów nie gwarantuje wzrostu wartości przedsiębiorstwa.

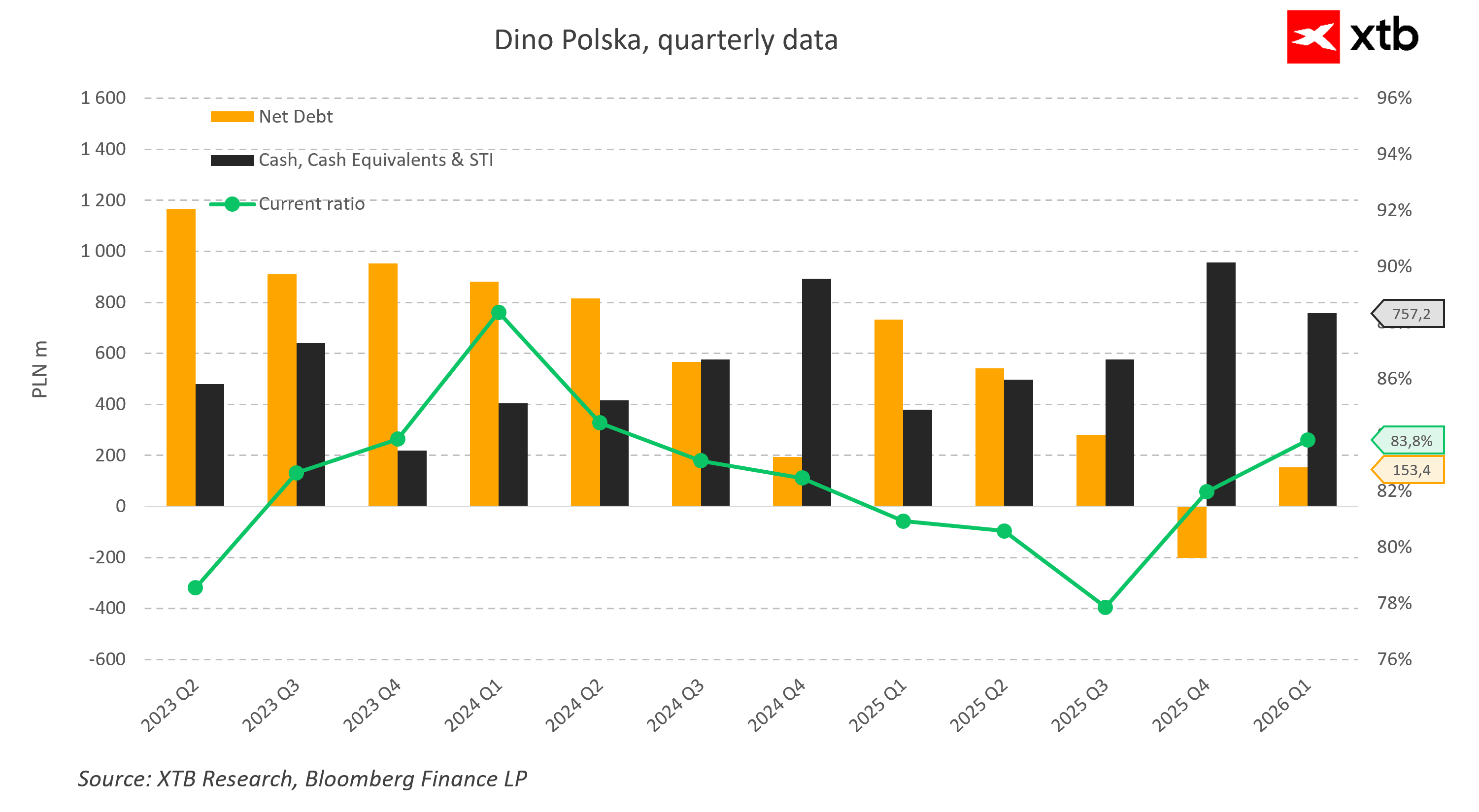

Wykres pokazuje, że Dino Polska utrzymuje bardzo konserwatywną strukturę finansowania i stopniowo ogranicza zadłużenie netto, które w I kwartale 2026 roku wyniosło około 153 mln PLN. Spółka dysponuje jednocześnie około 757 mln PLN środków pieniężnych i krótkoterminowych inwestycji, co zapewnia jej dużą elastyczność w finansowaniu dalszej ekspansji sieci. W poprzednich kwartałach Dino okresowo przechodziło nawet do pozycji gotówki netto, co potwierdza wysoką zdolność do generowania wolnych przepływów pieniężnych. Wskaźnik płynności bieżącej (current ratio) pozostaje stabilny na poziomie około 0,84, co jest typowe dla efektywnie zarządzanych sieci handlu detalicznego o szybkim obrocie zapasami. Z perspektywy fundamentalnej bilans pozostaje jedną z najmocniejszych stron spółki i daje komfort finansowania dalszego wzrostu bez istotnego zwiększania ryzyka zadłużenia.

Źródło: XTB Reserach, Bloomberg Finance L.P

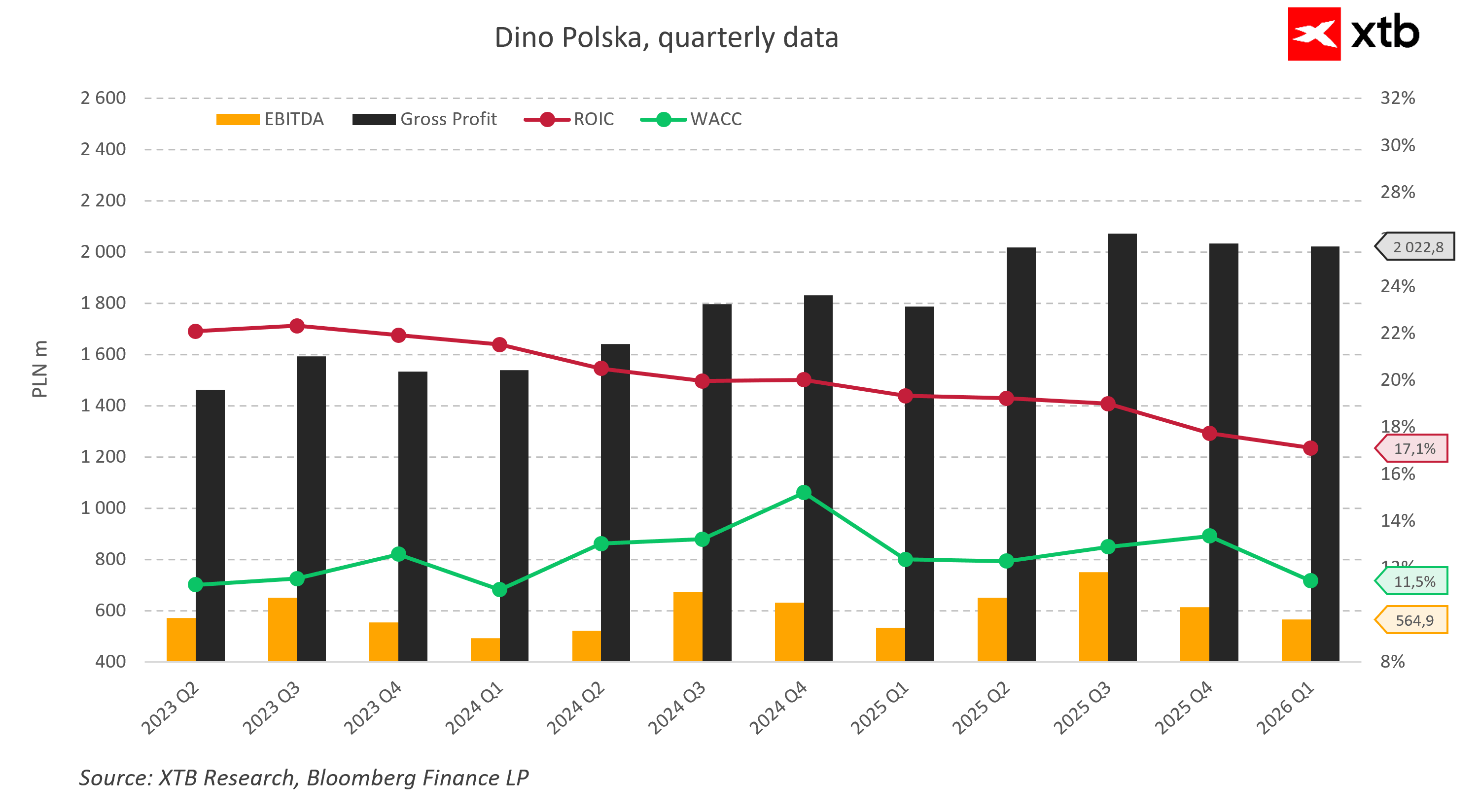

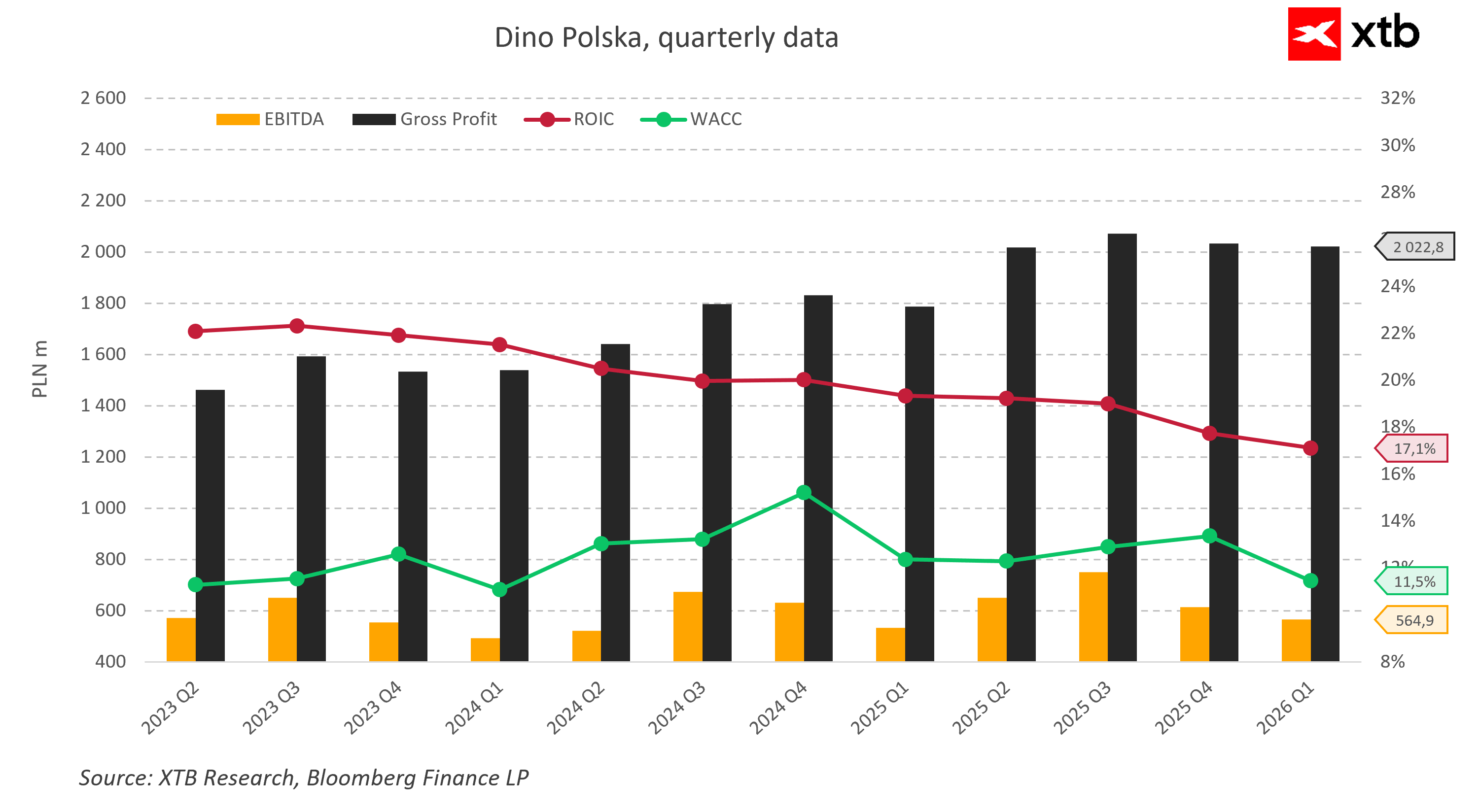

Dino Polska nadal generuje bardzo wysokie zwroty z zainwestowanego kapitału, choć wskaźnik ROIC stopniowo obniżył się z około 22% do 17,1%, co jest naturalnym efektem coraz większej skali działalności i intensywnych inwestycji w rozwój sieci. Jednocześnie ROIC pozostaje wyraźnie powyżej średniego ważonego kosztu kapitału (WACC), który wynosi około 11,5%, co oznacza, że spółka nadal tworzy wartość dla akcjonariuszy. Zysk brutto utrzymuje się w pobliżu rekordowych 2,0 mld PLN kwartalnie, a EBITDA wyniosła około 565 mln PLN, potwierdzając wysoką zdolność biznesu do generowania gotówki mimo presji kosztowej. Różnica pomiędzy ROIC a WACC pozostaje komfortowa, wskazując na utrzymującą się przewagę konkurencyjną oraz efektywne wykorzystanie kapitału. Z fundamentalnego punktu widzenia Dino nadal należy do grona spółek, które skutecznie łączą dynamiczny wzrost skali działalności z ponadprzeciętną rentownością ekonomiczną.

Źródło: XTB Reserach, Bloomberg Finance L.P

Wykres pokazuje, że Dino Polska nadal generuje bardzo wysokie zwroty z zainwestowanego kapitału, choć wskaźnik ROIC stopniowo obniżył się z około 22% do 17,1%, co jest naturalnym efektem coraz większej skali działalności i intensywnych inwestycji w rozwój sieci. Jednocześnie ROIC pozostaje wyraźnie powyżej średniego ważonego kosztu kapitału (WACC), który wynosi około 11,5%, co oznacza, że spółka nadal tworzy wartość dla akcjonariuszy. Zysk brutto utrzymuje się w pobliżu rekordowych 2,0 mld PLN kwartalnie, a EBITDA wyniosła około 565 mln PLN, potwierdzając wysoką zdolność biznesu do generowania gotówki mimo presji kosztowej. Różnica pomiędzy ROIC a WACC pozostaje komfortowa, wskazując na utrzymującą się przewagę konkurencyjną oraz efektywne wykorzystanie kapitału. Z fundamentalnego punktu widzenia Dino nadal należy do grona spółek, które skutecznie łączą dynamiczny wzrost skali działalności z ponadprzeciętną rentownością ekonomiczną.

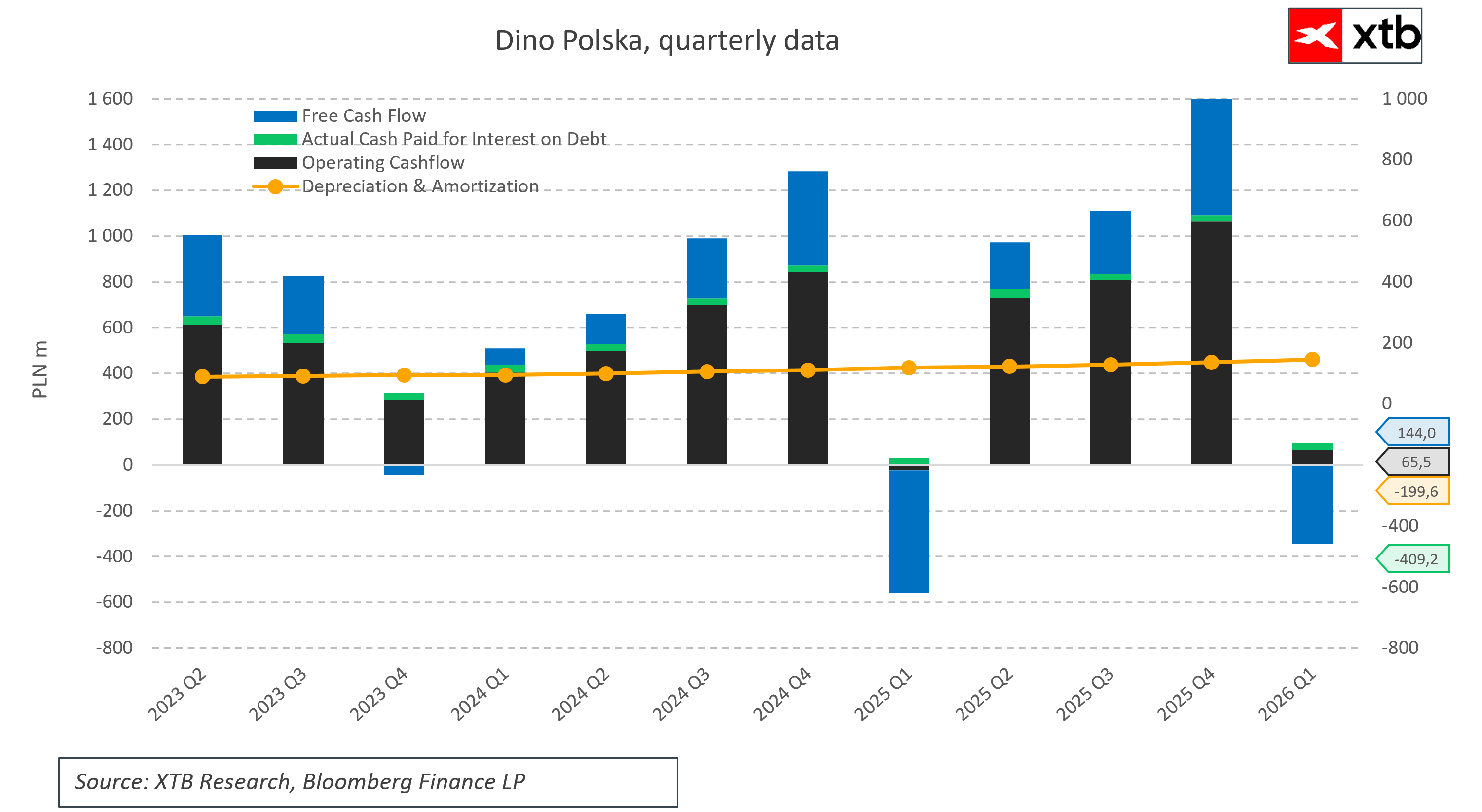

Wykres pokazuje, że Dino Polska konsekwentnie generuje dodatnie przepływy operacyjne, które w większości kwartałów przekraczały 700–1000 mln PLN, potwierdzając wysoką zdolność podstawowego biznesu do generowania gotówki. Jednocześnie wolne przepływy pieniężne (FCF) pozostają bardziej zmienne i okresowo przechodzą w wartości ujemne, co jest przede wszystkim efektem intensywnych nakładów inwestycyjnych związanych z rozwojem sieci sklepów i zaplecza logistycznego, a nie pogorszenia jakości działalności operacyjnej. Koszty obsługi zadłużenia pozostają relatywnie niskie, co odzwierciedla konserwatywną strukturę finansowania i ograniczone ryzyko związane z dźwignią finansową. Systematycznie rosnąca amortyzacja jest naturalną konsekwencją powiększającej się bazy aktywów trwałych i dalszej ekspansji spółki. Z fundamentalnego punktu widzenia Dino nadal generuje silne przepływy operacyjne, a okresowo ujemny FCF należy interpretować głównie jako rezultat inwestycji wspierających przyszły wzrost, a nie oznakę pogarszającej się kondycji finansowej.

Źródło: XTB Reserach, Bloomberg Finance L.P

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

US OPEN: Nasdaq najniżej od miesiąca! Geopolityka ciągnie AI trade w dół!

Verizon publikuje rekordowe wyniki 📈 Akcje rosną 4% mimo słabszego tempa przychodów

Nvidia nie walczy już o klientów. Walczy o przyszłych twórców sztucznej inteligencji.

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.