HEICO (HEI.US), amerykański dostawca części lotniczych, komponentów elektronicznych oraz rozwiązań dla sektora aerospace & defense, pokazał wyniki wyraźnie lepsze od oczekiwań Wall Street. Spółka zaraportowała EPS na poziomie 1,66 USD wobec prognoz 1,33 USD, a przychody wzrosły do 1,38 mld USD wobec oczekiwanych około 1,25 mld USD. Po publikacji raportu akcje HEICO rosną prawie 11% - rynek pozytywnie odebrał zarówno skalę przebicia prognoz, jak i jakość wyników mimo obaw o sytuację w sektorze lotniczym, który "dotknięty" został ograniczeniami wynikającymi z zamknięcia Cieśniny Ormuz i konfliktu na Bliskim Wschodzie.

Kluczowe fakty

- HEICO przebiło oczekiwania EPS o około 25%, raportując 1,66 USD zysku na akcję wobec prognoz 1,33 USD.

- Przychody wyniosły 1,38 mld USD i były o ponad 10% wyższe od konsensusu.

- Sprzedaż wzrosła o około 25% rok do roku, a zysk netto zwiększył się o 49%.

- Spółka pokazała rekordowy poziom przychodów, zysku operacyjnego i zysku netto za II kwartał roku fiskalnego 2026.

- Najmocniej wspierały wyniki segmenty Flight Support oraz Electronic Technologies.

HEICO dostarcza części zamienne, komponenty, systemy elektroniczne oraz rozwiązania technologiczne dla lotnictwa cywilnego, wojska, sektora kosmicznego i przemysłu obronnego. Model biznesowy HEICO różni się od klasycznych producentów samolotów. Spółka nie konkuruje bezpośrednio z Boeingiem czy Airbusem, lecz działa bliżej rynku części, usług serwisowych i wyspecjalizowanych komponentów. To daje jej ekspozycję na długoterminowy wzrost ruchu lotniczego, modernizację flot oraz wydatki obronne. W praktyce HEICO korzysta z kilku strukturalnych trendów jednocześnie. Pierwszym jest rosnące zapotrzebowanie na części zamienne w lotnictwie komercyjnym. Drugim jest wysoki poziom wydatków na obronność. Trzecim jest popyt na zaawansowaną elektronikę wykorzystywaną w lotnictwie, kosmosie i systemach wojskowych.

Wyniki mocno przebiły oczekiwania

W II kwartale roku fiskalnego 2026 HEICO wypracowało 1,38 mld USD przychodów, co oznacza wzrost o około 25% rok do roku. Wynik był zatem wyraźnie powyżej oczekiwań analityków, którzy zakładali sprzedaż w okolicach 1,25 mld USD.

- Jeszcze mocniej zaskoczył zysk na akcję. EPS wyniósł 1,66 USD wobec prognoz 1,33 USD. Oznacza to pozytywne zaskoczenie na poziomie niemal 25%, co w przypadku spółki o wysokiej wycenie jest szczególnie istotne.

- Spółka pokazała również bardzo mocną dynamikę zysku netto, który wzrósł o 49% rok do roku. Przepływy pieniężne z działalności operacyjnej wyniosły 292 mln USD i były o 43% wyższe niż rok wcześniej.

To ważny sygnał, ponieważ w przypadku HEICO inwestorzy patrzą nie tylko na wzrost przychodów, ale także na zdolność spółki do utrzymania wysokiej rentowności przy dużej skali przejęć i ekspansji - ta strategia pozostaje kluczowa dla rozwoju Heico od lat 80. XX wieku.

Flight Support i Electronic Technologies napędzają wzrost

Najważniejszym źródłem siły pozostają dwa główne segmenty HEICO: Flight Support Group oraz Electronic Technologies Group. Pierwszy korzysta z wysokiego popytu na części i usługi dla lotnictwa komercyjnego, drugi z rosnącego zapotrzebowania na zaawansowane komponenty elektroniczne dla sektora obronnego, lotniczego i kosmicznego.

Dla rynku szczególnie ważne jest to, że popyt w lotnictwie pozostaje odporny. Linie lotnicze nadal intensywnie wykorzystują floty, a ograniczona dostępność nowych samolotów zwiększa zapotrzebowanie na serwisowanie starszych maszyn. To sprzyja firmom takim jak HEICO, które działają w obszarze części zamiennych i usług posprzedażowych.

Drugim filarem jest segment technologii elektronicznych. W tym obszarze HEICO korzysta z rosnących budżetów obronnych, modernizacji systemów wojskowych oraz popytu na wyspecjalizowane rozwiązania elektroniczne.

Rynek nagrodził wyniki, ale wycena pozostaje wymagająca

Po publikacji raportu akcje HEICO rosły o około 11–12% w handlu przedsesyjnym. Tak silna reakcja pokazuje, że inwestorzy odebrali raport jako jakościowe przebicie oczekiwań, a nie jednorazową poprawę wyników. Jednocześnie HEICO pozostaje spółką wycenianą z dużą premią. Według dostępnych danych akcje handlują przy wysokim mnożniku cena/zysk, typowym dla jakościowych firm z sektora aerospace & defense. Taka wycena oznacza jednak, że rynek oczekuje dalszego wzrostu wyników i bardzo mało wybacza w przypadku rozczarowań.

To kluczowy element oceny spółki. HEICO pokazuje bardzo mocne wyniki operacyjne, ale inwestorzy płacą za nie wysoką cenę. Dlatego nawet przy solidnych fundamentach akcje mogą być podatne na większą zmienność, jeśli tempo wzrostu w kolejnych kwartałach zacznie hamować.

Perspektywy pozostają pozytywne

HEICO przedstawiło optymistyczne perspektywy na kolejne kwartały. Rynek oczekuje dalszego wzrostu zysków, wspieranego przez mocny popyt w lotnictwie komercyjnym, sektorze obronnym oraz segmentach technologicznych. Długoterminowo spółka może korzystać z kilku silnych trendów: starzenia się flot lotniczych, odbudowy ruchu pasażerskiego, wzrostu wydatków obronnych oraz rosnącej złożoności systemów elektronicznych wykorzystywanych w aerospace.

Ryzykiem pozostają jednak napięcia w łańcuchach dostaw, wysoka wycena akcji, konkurencja w sektorze oraz potencjalne spowolnienie gospodarcze. W przypadku spółek takich jak HEICO nawet niewielkie pogorszenie marż lub tempa wzrostu może prowadzić do silniejszej reakcji rynku.

HEICO pokazało raport niemal idealny dla Wall Street

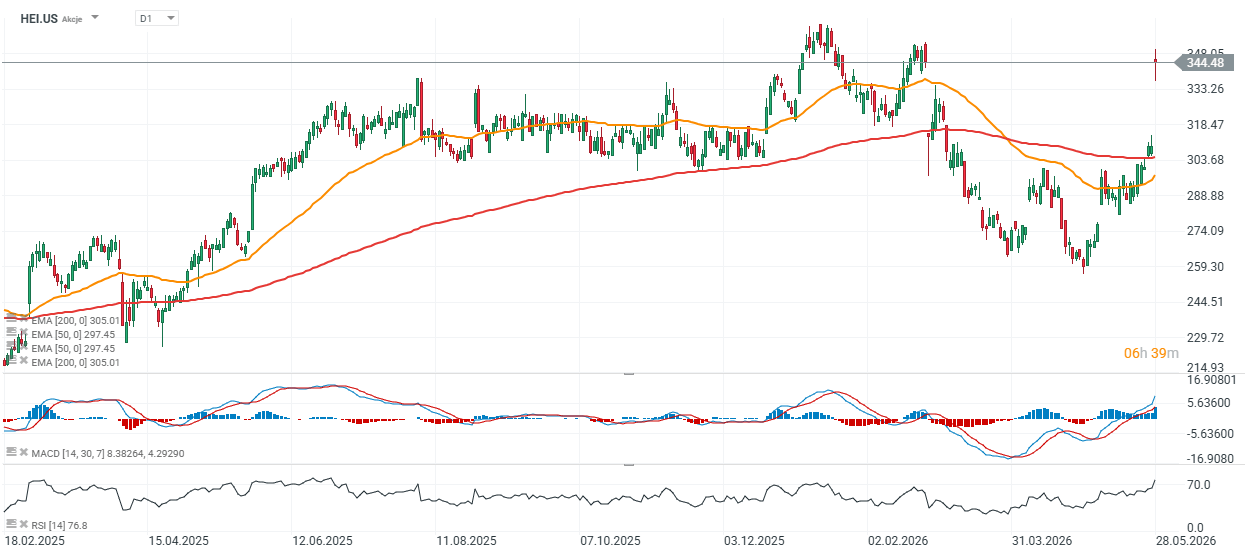

Wyniki HEICO za II kwartał roku fiskalnego 2026 były bardzo mocne niemal na każdym poziomie rachunku wyników. Spółka przebiła oczekiwania dotyczące przychodów i zysków, poprawiła przepływy pieniężne oraz pokazała rekordowe wyniki w kluczowych obszarach biznesu. Najważniejsze jest jednak to, że raport potwierdził siłę strukturalnych trendów wspierających HEICO. Popyt na części lotnicze, usługi serwisowe, elektronikę obronną i komponenty aerospace pozostaje wysoki, a spółka skutecznie przekłada te trendy na wzrost biznesu. Głównym problemem nie są dziś fundamenty, lecz wycena. HEICO pozostaje jakościową spółką, ale rynek już wcześniej wyceniał ją jak lidera wzrostu. Po tak mocnym raporcie premia może być uzasadniona, ale margines bezpieczeństwa dla inwestorów pozostanie rzeczą ważną. Technicznie spółka wybiła się powyżej kluczowych średnich kroczących EMA200 i EMA50 i po 30% spadku od szczytu znów "flirtuje" z historycznymi rekordami przy 350 USD za walor.

Źródło: xStation5

SK hynix i Sandisk chcą rozwiązać kolejny problem centrów danych

McDonald's pokazał wyniki - gigant w stagnacji?🗽 Wall Street reaguje na raport

PULS GPW: KGHM zyskuje, WIG20 coraz bliżej 4000 punktów.

🔴Bliżej rynków - Rekordy S&P 500 przed wynikami SpaceX (04.08.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.