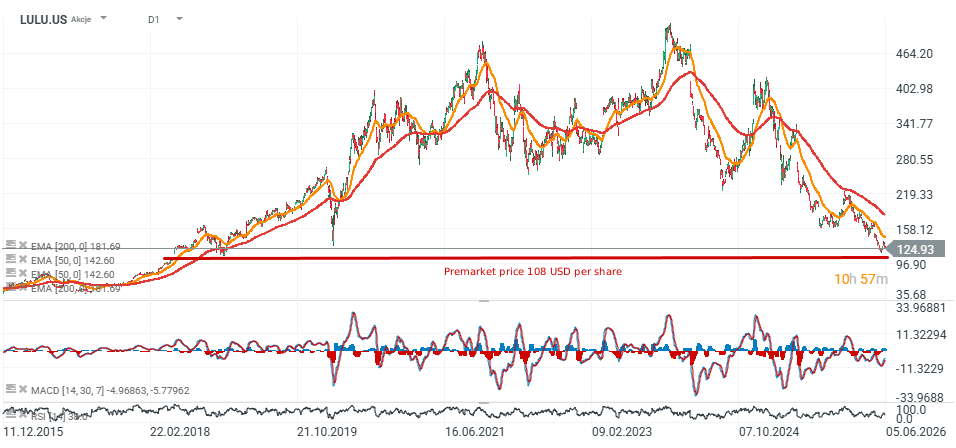

Akcje Lululemon Athletica (NASDAQ: LULU) spadły o około 12% po publikacji wyników za pierwszy kwartał roku fiskalnego 2026. Choć przychody i zysk na akcję producenta odzieży i obuwia sportowego były zgodne z oczekiwaniami rynku, inwestorów zaniepokoiły obniżone prognozy na cały rok oraz oznaki dalszego osłabienia sprzedaży w Ameryce Północnej. Rynek zadaje sobie pytanie, czy problemy spółki - zwłaszcza ze zwiększaniem sprzedaży na rynku amerykańskim mają charakter przejściowy, czy też świadczą o słabnącej pozycji jednej z najbardziej rozpoznawalnych marek odzieży sportowej premium. Walor spadł do najniższego poziomy od maja 2018 roku, a słabosć waloru powoduje spadek sentymentów wobec pozostałych spółek z sektora - także konkurencyjnego koncernu Nike, którego akcje znajdują się na najniższych poziomach od 15 lat.

Kluczowe informacje

-

przychody wzrosły o 4% r/r do 2,47 mld USD

-

zysk netto spadł jednak z 314,5 mln USD do 195 mln USD (-38% r/r)

-

EPS obniżył się z 2,60 USD do 1,69 USD

-

marża brutto spadła o 410 pb do 54,2%

-

marża operacyjna obniżyła się o 730 pb do 11,2%

-

sprzedaż porównywalna wzrosła o 1%

-

sprzedaż porównywalna w Amerykach spadła o 5%

-

sprzedaż porównywalna na rynkach międzynarodowych wzrosła o 13%

-

przychody w Chinach zwiększyły się o 30%

-

spółka obniżyła prognozę EPS na 2026 r. do 10,95–11,15 USD z wcześniejszych 12,10–12,30 USD

-

prognoza przychodów została obniżona do 11,0–11,15 mld USD z 11,35–11,50 mld USD

Wyniki były zgodne z oczekiwaniami, ale rentowność spada

Na poziomie przychodów Lululemon dostarczył wyniki zgodne z konsensusem Wall Street. Spółka wygenerowała 2,47 mld USD sprzedaży wobec oczekiwanych 2,44 mld USD, a zysk na akcję wyniósł dokładnie 1,69 USD.

Znacznie gorzej wygląda jednak struktura wyników. Dochód operacyjny spadł o 37%, a zysk netto skurczył się o 38% rok do roku. Jednocześnie marża brutto obniżyła się do 54,2%, co wskazuje na rosnącą presję kosztową i słabszą siłę cenową marki.

Dla inwestorów jest to szczególnie istotne, ponieważ przez lata Lululemon był wyceniany jako spółka premium zdolna do utrzymywania ponadprzeciętnych marż.

Chiny pozostają motorem, ale Ameryka Północna ciąży wynikom

Największym pozytywnym elementem raportu pozostaje działalność międzynarodowa. Przychody poza Ameryką Północną wzrosły o 22%, a sprzedaż porównywalna zwiększyła się o 13%. Na szczególną uwagę zasługuje rynek chiński, gdzie przychody wzrosły o 30%, a sprzedaż porównywalna o 20%.

Jednocześnie sytuacja w Ameryce Północnej pozostaje trudna. Przychody w regionie spadły o 3%, a sprzedaż porównywalna obniżyła się o 5%. To właśnie ten segment odpowiada za większość obaw inwestorów i analityków.

Obniżona prognoza stała się głównym powodem wyprzedaży akcji

Największe rozczarowanie przyniosły prognozy na kolejne kwartały. Lululemon oczekuje w drugim kwartale przychodów na poziomie 2,45–2,47 mld USD oraz EPS wynoszącego 1,76–1,81 USD, co okazało się słabsze od oczekiwań rynku.

Jeszcze większe znaczenie miała korekta całorocznych prognoz. Spółka obniżyła oczekiwany zysk na akcję o blisko 10%, sygnalizując trudniejsze otoczenie konsumenckie i wolniejszą poprawę wyników niż zakładano jeszcze kilka miesięcy temu.

Według zarządu na działalność nadal wpływają niekorzystne warunki makroekonomiczne oraz słabsza skłonność konsumentów do wydatków uznaniowych.

Analitycy obniżają ceny docelowe - wykres zdradza słabość waloru

Po publikacji wyników kolejne domy maklerskie obniżyły swoje wyceny Lululemon. Stifel zredukował cenę docelową akcji z 176 USD do 134 USD, utrzymując rekomendację „Hold”. Analitycy wskazują, że podstawowy biznes spółki w Ameryce Północnej pogorszył się w kwietniu i maju, a sprzedaż porównywalna może pozostać ujemna nawet do pierwszej połowy roku fiskalnego 2027.

Podobne obawy prezentują także inni analitycy. Wells Fargo obniżył cenę docelową do 110 USD, Jefferies do 115 USD, a BofA Securities do 140 USD. Wspólnym mianownikiem tych ocen są słabnąca dynamika sprzedaży w Ameryce Północnej, presja na marże oraz obawy o utratę udziałów rynkowych. Część analityków zwraca również uwagę na ryzyko osłabienia siły marki.

Mimo obecnych problemów spółka nadal notuje bardzo silne wyniki na rynkach międzynarodowych i rozwija sieć sprzedaży, która liczy już 816 sklepów na świecie. Dodatkowo w najbliższych miesiącach stery firmy przejmie była menedżerka Nike Heidi O'Neill, od której inwestorzy oczekują przywrócenia dynamiki wzrostu. Najbliższe kwartały pokażą jednak, czy Lululemon zmaga się jedynie z przejściowymi problemami produktowymi.

Źródło: xStation5

📊 Tygodniowe podsumowanie rynków (20–24 lipca 2026)

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

US OPEN: Nasdaq najniżej od miesiąca! Geopolityka ciągnie AI trade w dół!

Verizon publikuje rekordowe wyniki 📈 Akcje rosną 4% mimo słabszego tempa przychodów

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.