Akcje Netflixa (NFLX.US) po wynikach za IV kwartał tracą ponad 4% i pogłębiają spadki, które od szczytów przekraczają już 30%. Firma nieznacznie przekroczyła prognozę sprzedaży i zysków netto i choć wolne przepływy pieniężne okazały się istotnie wyższe, zgodna z oczekiwaniami (a zatem rozczarowująca w przypadku spółki wycenianej na 'growth') prognoza sprzedaży i rozczarowująco niższa prognoza zysku oraz marż operacyjnych zawiodły odczekiwania inwestorów.

- Całoroczna prognoza przychodów na 2026 rok znalazła się w dolnym przedziale oczekiwań i poniżej 51 mld USD, spółka nie spełniła też oczekiwanej prognozy średniorocznej marży operacyjnej. Spółka spodziewa się sporych wydatków związanych z zaplanowanymi treściami w platformie oraz przejęciem Warner Bros.

- Od lata 2022 roku, gdy akcje spółki notowane były niemal 75% poniżej ówczesnego ATH, spółka zyskała 105 milionów subskrybentów i z sukcesem monetyzuje większą bazę, korzystając z reklam, a jej akcje wzrosły przeszło 6,5 krotnie. W efekcie tego spektakularnego sukcesu biznesowego rynek windował wyceny spółki coraz wyżej i dziś już nawet bardzo solidne wyniki nie wystarczają, by utrwalić wzrostowy trend.

Wyniki za IV kw. 2026

-

Zysk na akcję (EPS): 0,56 USD vs prognoza 0,55 USD vs 0,43 USD r/r

-

Przychody: 12,05 mld USD vs prognoza 11,97 mld USD

-

Wolne przepływy pieniężne (FCF): 1,87 mld USD vs prognoza 1,46 mld USD

-

Prognoza przychodów na 1Q: 12,16 mld USD vs prognoza 12,17 mld USD

-

Prognoza EPS na 1Q: 0,76 USD

-

Prognoza zysku operacyjnego na 1Q: 3,91 mld USD vs prognoza 4,18 mld USD

-

Prognoza marży operacyjnej na 1Q: 32,1% vs prognoza 34,4%

-

2H 2026: wzrost zysku operacyjnego ma przewyższyć tempo wzrostu z 1H

-

2026: spółka zakłada, że przychody z reklam wzrosną ok. dwukrotnie względem 2025 r.

-

Skup akcji: spółka wstrzyma buybacki, aby sfinansować planowaną transakcję dotyczącą Warner Bros.

-

Prognoza przychodów na 2026: 50,7–51,7 mld USD vs prognoza 50,96 mld USD

-

Prognoza marży operacyjnej na 2026: 31,5% vs prognoza 32,4%

-

Prognoza wolnych przepływów pieniężnych (FCF) na 2026: ok. 11 mld USD vs prognoza 11,93 mld USD

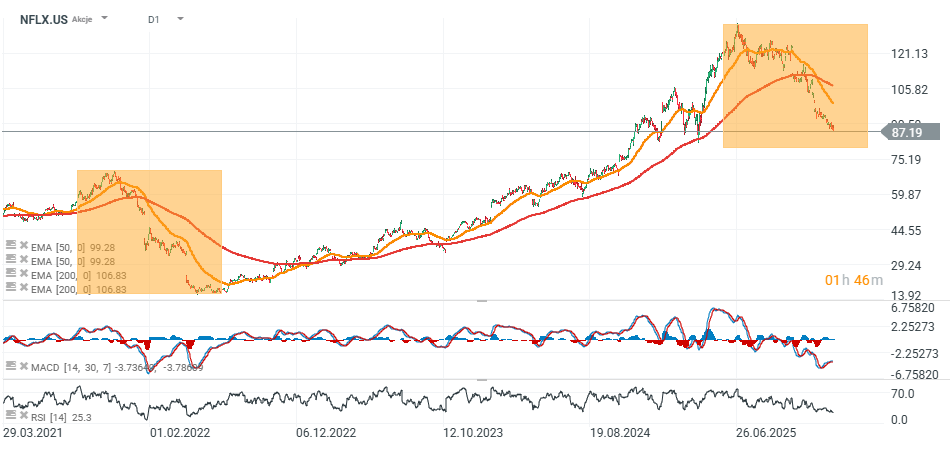

Akcje Netflixa (interwał D1)

Obecnie akcje Netflixa notują spadek o ponad 35% od historycznego szczytu, co oznacza 'bessę' i jeśli spadek miałby być podobny do tego z 2022 roku (1:1), wyprzedaż mogłaby zatrzymać się w okolicach 80 USD.

Źródło: xStation5

Co pokazał Netflix?

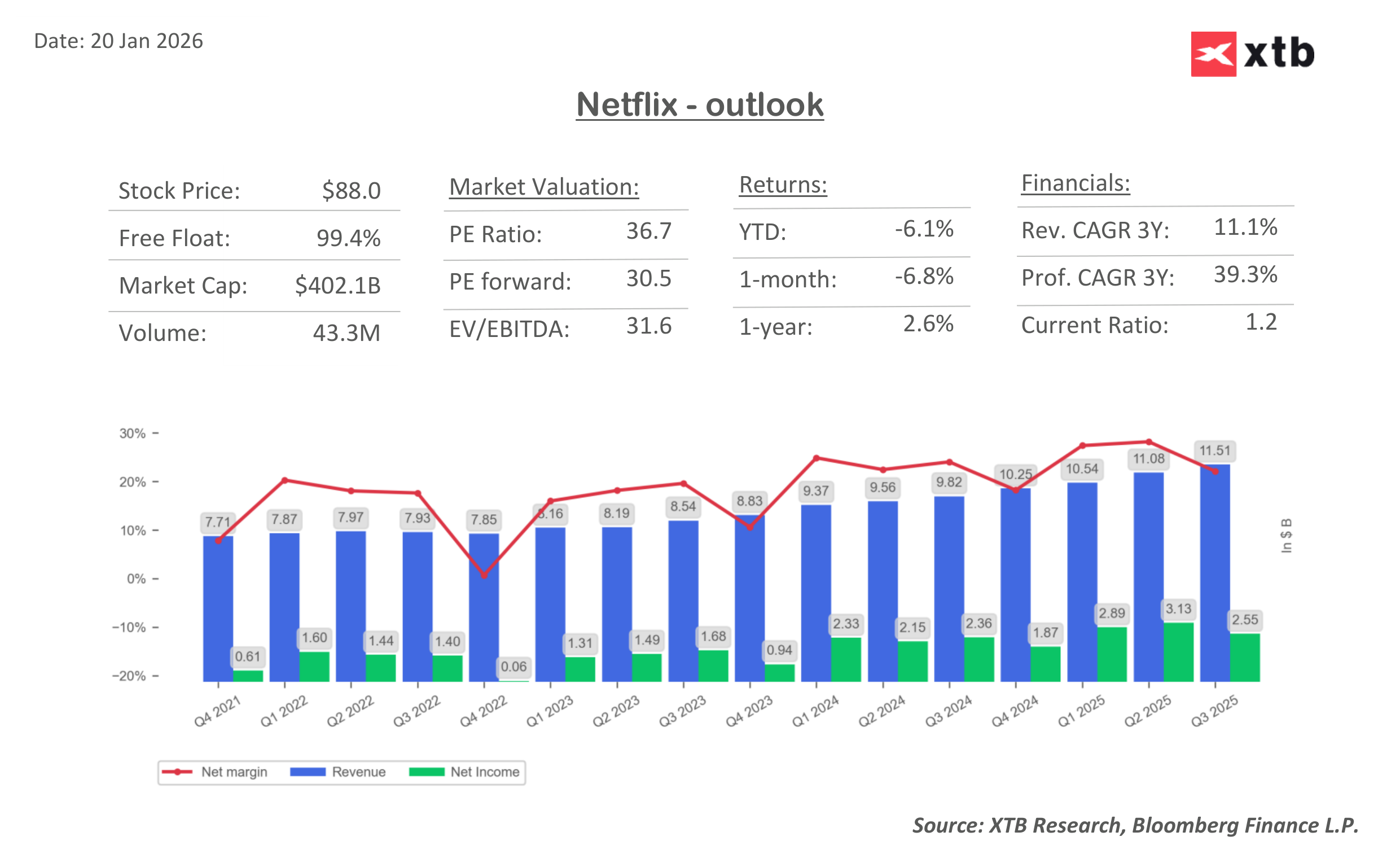

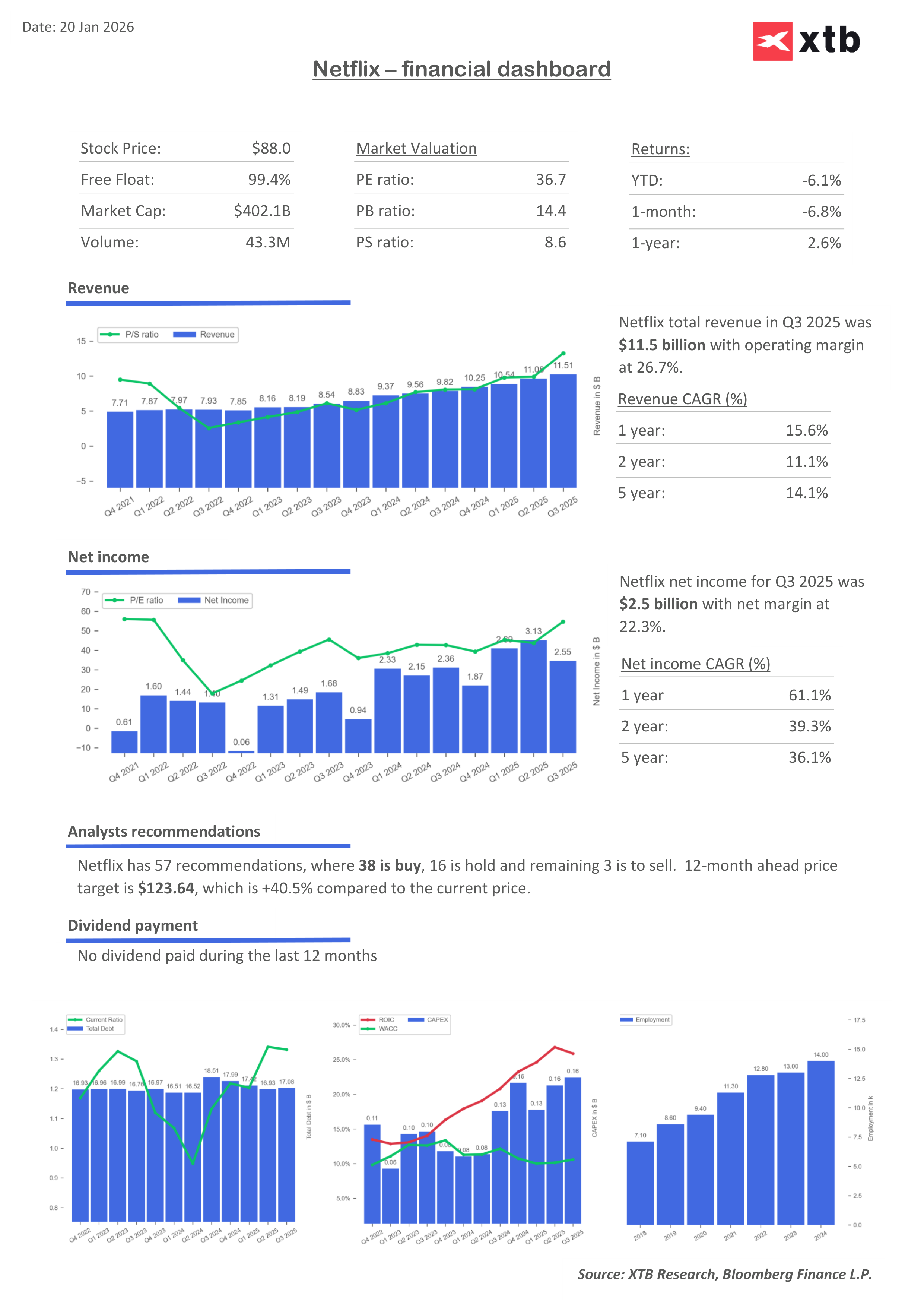

Wall Street zaczyna rozliczać spółkęnie z tego, czy rośnie, ale czy rośnie idealnie. Wynik potwierdza, że model biznesowy spółki nadal działa, a monetyzacja bazy klientów pozostaje ponadprzeciętna. Na koniec 2025 r. Netflix miał przekroczyć 325 mln subskrybentów, co oznacza wzrost o blisko 8% rok do roku.

- Choć sama spółka już od jakiegoś czasu odchodzi od regularnego raportowania liczby użytkowników, trudno ignorować fakt, że ten ekosystem wciąż rośnie. Jednak ta sama skala powoduje, że inwestorzy podnoszą poprzeczkę. Największy problem? Prognozy.

- Na bieżący kwartał Netflix oczekuje zysku 0,76 USD na akcję, czyli poniżej rynkowych oczekiwań (około 0,82 USD). Przychody mają sięgnąć 12,2 mld USD, czyli w zasadzie zgodnie z konsensusem. Ale Netflix nie jest już zwyczajną spółką, ponieważ rynek wycenia go na blisko 30-krotność oczekiwanych, 12 miesięcznych zysków.

- Zatem każda prognoza “zgodna z oczekiwaniami” brzmi dziś jak brak pozytywnego zaskoczenia. A brak zaskoczenia przy wysokiej wycenie działa na notowania podobnie jak negatywna niespodzianka.

Netflix zapowiada, że w 2026 r. zwiększy wydatki na treści o 10%, po tym jak w 2025 r. przeznaczył na programy około 18 mld USD. To jasny sygnał: walka o czas widza i “share of attention” nie słabnie, a koszyk inwestycji w content znów rośnie. Dla użytkowników to brzmi świetnie, ale dla rynku zdecydowanie nie.

- Inwestorzy przyzwyczaili się w ostatnich kwartałach, że Netflix potrafi rosnąć przychodowo szybciej niż koszty i odbudowywać marże. Tymczasem guidance sugeruje, że 2026 może być rokiem, w którym poprawa rentowności zwalnia, bo spółka świadomie wraca do mocniejszego inwestowania. A w tej fazie nie podoba się to inwestorom i skłania do realizacji zysków.

- W centrum uwagi jest też temat potencjalnego przejęcia Warner Bros. Discovery, a właściwie jego części: studia i biznesu streamingowego. Netflix mówi wprost: domknięcie transakcji ma dołożyć 275 mln USD kosztów w tym roku, po wcześniejszych 60 mln USD już poniesionych. Co ważne, spółka zapowiada też wstrzymanie skupu akcji (buybacków), żeby gromadzić gotówkę pod tę transakcję.

To sygnał, który na Wall Street zawsze działa mocno. Jeśli buyback znika, rynek automatycznie pyta: czy bilans zrobi się bardziej napięty? czy ROI z przejęcia będzie wystarczająco wysoki? Oczywiście, strategicznie Netflix chce kupić Warner Bros., żeby:

-

dostać jedną z największych i najlepszych bibliotek filmowo-serialowych na świecie,

-

wykorzystać IP do nowych formatów i sequeli,

-

rozwinąć biznesy poboczne: produkty konsumenckie, gry.

To nie jest zakup “na lata”, tylko “na dekady”, ale giełda zazwyczaj nie lubi płacić z góry za wizję, dopóki nie widzi twardych liczb w modelu. Netflix wchodzi w fazę: “dobry wynik to minimum”. Netflix ostatnio podnosił ceny, rozwinął segment reklam i przestał traktować subskrypcje jako jedyne źródło wzrostu. Sam Netflix pozostaje genialną spółką, ale jednocześnie ma miejsce zmiana sentymentu do jego wyceny. Najbliższe miesiące sprowadzą się do trzech rzeczy

Czy Netflix utrzyma tempo reklamy? Spółka oczekuje, że przychody reklamowe mogą się podwoić w 2026 r. (z ok. 1,5 mld USD w 2025). Jeśli ta ścieżka będzie realna, część obaw o marże może się z czasem rozmyć. Czy zwiększony budżet treści faktycznie przełoży się na wzrost zaangażowania użytkowników. Netflix już widział, że wydatki nie zawsze przekładają się proporcjonalnie na oglądalność - wzrost zaangażowania w drugiej połowie roku był marginalny. Tu będzie twarda weryfikacja tej strategii. Co do Warner Bros - rynek będzie chciał jasnych synergii.

Wykres US100 (interwał H1)

Źródło: xStation5

Co naprawdę pokazał Netflix?

Mnożniki wyceny Netflixa

Źródło: XTB Research, Bloomberg Finance L.P.

Źródło: XTB Research, Bloomberg Finance L.P.

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

US OPEN: Nasdaq najniżej od miesiąca! Geopolityka ciągnie AI trade w dół!

Verizon publikuje rekordowe wyniki 📈 Akcje rosną 4% mimo słabszego tempa przychodów

Nvidia nie walczy już o klientów. Walczy o przyszłych twórców sztucznej inteligencji.

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.