- Akcje Dell tracą ponad 10% mimo braku niekorzystnych, bezpośrednich informacji o spółce

- Spółka wymieniana jest w gronie największych beneficjentów infrastruktury AI

- Globalne dostawy PC spadły w II kwartale o prawie 5% rok do roku.

- Akcje Dell tracą ponad 10% mimo braku niekorzystnych, bezpośrednich informacji o spółce

- Spółka wymieniana jest w gronie największych beneficjentów infrastruktury AI

- Globalne dostawy PC spadły w II kwartale o prawie 5% rok do roku.

Akcje Dell Technologies spadają dziś o ponad 11%, a infrastrukturalni giganci AI tacy jak Micron, czy Sandisk spadają mimo że szeroki rynek amerykański pozostaje lekko na plusie. Skala przeceny sugeruje, że inwestorzy nie reagują na ogólny sentyment giełdowy, lecz na rosnące obawy dotyczące jakości i trwałości boomu na infrastrukturę AI. Dell znajduje się bezpośrednio w łańcuchu dostaw serwerów opartych na układach Nvidii, dlatego każda zmiana oczekiwań wobec popytu na centra danych szybko przekłada się na wycenę spółki. Akcje Dell tracą około 11%, spadając chwilowo do 400 USD, co jest jednym z najmocniejszych ruchów na walorze spółki w ostatnich kwartałąch.

- Głównym źródłem presji są obawy, że część hyperscalerów mogła zbyt agresywnie rozbudować moce AI. Doniesienia, że Meta rozważa wynajem nadwyżek mocy obliczeniowej klientom korporacyjnym, zwiększyły ryzyko spowolnienia przyszłych zamówień na serwery AI.

- Dell jest szczególnie wrażliwy na taki scenariusz, ponieważ produkuje serwery AI oparte na układach Nvidii. Ewentualne osłabienie popytu na infrastrukturę AI uderzałoby więc nie tylko w producentów chipów, ale również w integratorów systemów, takich jak Dell.

- Dodatkowym problemem są rosnące ceny pamięci, które pogarszają rentowność. Serwery zoptymalizowane pod AI już teraz generują niższe marże brutto niż tradycyjny sprzęt Dell, więc dalszy wzrost kosztów komponentów może jeszcze mocniej ograniczać zyskowność tego segmentu.

- W ciągu trzech miesięcy wartość sprzedaży akcji przez osoby powiązane ze spółką miała wynieść około 1,56 mld USD, przy braku porównywalnych zakupów, a 14 lipca ujawniono kolejne dwa zgłoszenia w tzw. Form 4.

- Przecena Dell ma przede wszystkim charakter sektorowy i spółkowy - rynek zaczyna bardziej kwestionować trwałość bardzo wysokich oczekiwań wobec infrastruktury AI. Po okresie gwałtownego wzrostu zamówień i backlogu inwestorzy chcą teraz wiedzieć, czy marże na serwerach AI rzeczywiście będą rosły, czy też skala inwestycji doprowadzi do nadpodaży i presji cenowej.

- Krótkoterminowym czynnikiem ryzyka dla Dell są problemy z ostatnimi aktualizacjami Windows 11. Microsoft wstrzymał dystrybucję pakietu KB5101650 na części urządzeń Dell po doniesieniach o nieoczekiwanych wyłączeniach, spadku wydajności, przegrzewaniu i szybszym rozładowywaniu baterii.

- Problem wynika z konfliktu między nowym interfejsem zarządzania połączeniami USB-C w Windows a sterownikiem Intel Innovation Platform Framework odpowiedzialnym m.in. za zarządzanie energią i temperaturą procesora.

- Microsoft i Dell pracują nad poprawką, która ma zostać udostępniona w najbliższych dniach. Wpływ na wyniki finansowe spółki powinien być ograniczony, ale incydent może przejściowo obciążać wizerunek jakości sprzętu Dell i zwiększać liczbę zgłoszeń serwisowych.

Inwestorzy zaczynają odróżniać wzrost wolumenów od wzrostu rentowności, a w przypadku Dell coraz większym ryzykiem staje się to, że boom na serwery AI może być mniej marżowy i mniej trwały, niż wcześniej zakładano.

Słabszy rynek PC nie przekreśla historii wzrostowej Dell

Drugi filar biznesu Dell, czyli komputery osobiste, znalazł się pod presją rosnących kosztów pamięci i nośników danych. Globalne dostawy PC spadły w II kwartale o prawie 5% rok do roku. Wyższe ceny komponentów zmusiły producentów do podnoszenia cen urządzeń i skłoniły część klientów do odłożenia zakupów. Dell radził sobie tu lepiej niż cały rynek, a głównym motorem wzrostu spółki pozostały serwery i infrastruktura AI.

- Światowe dostawy obejmujące komputery spadły o 4,9 proc. r/r w II kw. 2026 r. według IDC przy wzroście cen pamięci i pamięci masowej o 20–40%

- Wyższe koszty komponentów przełożyły się na droższe komputery, co osłabiło popyt i skłoniło część klientów do przesunięcia zakupów na późniejszy termin.

- Dell dostarczył około 9,3 mln komputerów i utrzymał 14-procentowy udział w światowym rynku. Oznacza to, że spółka zachowała relatywnie mocniejszą pozycję niż wielu konkurentów, mimo pogorszenia koniunktury w branży.

- Przewagą Dell pozostają relacje z klientami korporacyjnymi i silna obecność w segmencie enterprise. To właśnie biznes komercyjny pomaga spółce zdobywać udziały rynkowe w okresie, gdy popyt konsumencki pozostaje słabszy.

- Największym motorem wyników jest infrastruktura AI. W I kwartale roku fiskalnego 2027 przychody Dell wzrosły o 88% rok do roku do 43,8 mld USD, wyraźnie przekraczając oczekiwania Wall Street.

- Zysk netto raportowany w ostatnich wynikach wzrósł o 256% do 3,44 mld USD, rozwodniony EPS GAAP wyniósł 5,24 USD, a skorygowany EPS osiągnął 4,86 USD. Wolne przepływy pieniężne sięgnęły około 3,2 mld USD.

- Przychody segmentu Infrastructure Solutions Group wzrosły o 181% do 29 mld USD dzięki rekordowemu popytowi na serwery i systemy pamięci masowej wykorzystywane w centrach danych AI.

- Segment Client Solutions Group, obejmujący komputery osobiste, wygenerował 14,6 mld USD przychodów, co oznacza wzrost o 17% rok do roku mimo słabszej sytuacji na globalnym rynku PC.

W praktyce Dell mierzy się dziś z dwiema przeciwnymi siłami. Słabszy rynek PC i droższe komponenty wywierają presję na tradycyjną część biznesu, ale infrastruktura AI nadal rośnie w tempie, które całkowicie zmienia skalę spółki. Kluczowe pytanie dziś to czy tempo wzrostu serwerów i zysków będzie wystarczająco trwałe, aby uzasadnić obecną wycenę.

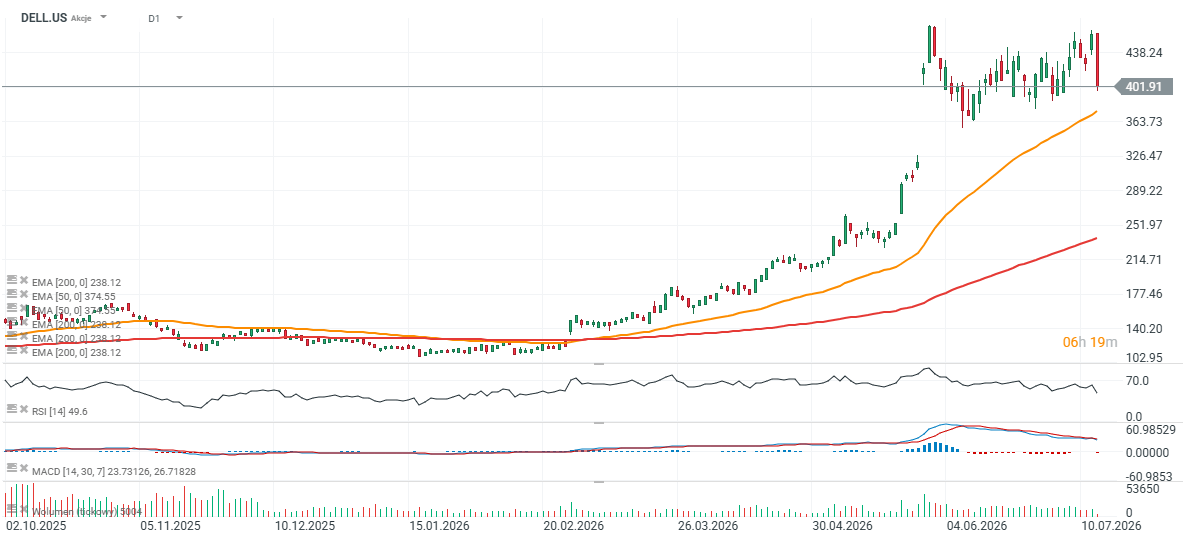

Akcje Dell (interwał D1)

Akcje Dell tanieją dziś i testują dolne ograniczenie struktury wzrostowej, cofając się powyżej otwarcia z luką wzrostową sesji z dnia 29 maja. Głównym problemem pozostaje wycena. Akcje Dell są notowane przy około 30–35-krotności oczekiwanych zysków, czyli znacznie wyżej niż tradycyjni producenci komputerów, tacy jak HP. Wysoki mnożnik zakłada, że boom na serwery AI utrzyma się przez wiele lat. Spowolnienie wydatków przedsiębiorstw, opóźnienia inwestycji lub dalszy wzrost kosztów pamięci mogłyby szybko osłabić marże i skłonność inwestorów do płacenia premii za akcje spółki.

Źródło: xStation5

Nvidia wraca do Chin, ale nikt nie czeka na nią z otwartymi ramionami

US Open: S&P 500 zyskuje na fali niższej inflacji PPI 🔼 Sektor pamięci traci, PayPal szarżuje 15%

Przegląd rynkowy: Niższa inflacja PPI wspiera indeksy w USA 🔼 US100 zyskuje 0,5%

Micron kontra Nvidia. Nowy hit Wall Street urósł 18-krotnie od debiutu ChatGPT

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.