Alaska Air Group traci dziś ponad 6% po publikacji wyników za 2Q24 oraz przedstawieniu swoich prognoz na następny kwartał. Spółka mimo solidnych wyników najmocniej rozczarowała inwestorów właśnie przewidywaniami na następny kwartał, które zdecydowanie różniły się od przewidywań analityków.

Spółka uzyskała w 2Q24 2,9 mld $ przychodów, co stanowi poprawę w stosunku do poprzedniego roku o 2,1% i stanowi to rekordowy kwartał spółki. Sprzedaż miejsc premium odpowiadała za 33% całych przychodów spółki i to właśnie dzięki temu segmentowi udało się osiągnąć tak mocny wynik.

Podobny wzrost spółka zanotowała na poziomie RPM, czyli wartości odpowiadającej jednej mili pokonanej przez jednego pasażera opłacającego swój przelot (pasażeromili). Spółka odnotowałą 15,3 mld RPM, co oznacza poprawę wyniku o 2,5% w ujęciu r/r. Mocniejszy wzrost zanotowano natomiast w oferowanej przepustowości, mierzonej przez wartość ASM (czyli miarę 1 miejsca pozwalającego przebyć jedną milę). W tej wartości Alaska Air osiągnęła 6% wzrost r/r do wartości 18,2 mld. Wartość RASM, oznaczającej przychód na jedną jednostkę ASM, spadła w ujęciu r/r o 3,7% właśnie ze względu na większą dynamikę wzrostu przepustowości.

Skoryg. zysk na akcję wyniósł 2,55$ wobec 3$ rok wcześniej, co stanowi mocniejszy wynik niż przewidywane przez rynek 2,38$.

Spółka spodziewa się, że w następnych miesiącach dynamika wzrostu przepustowości będzie malała, natomiast w całym roku 2024 spodziewa się spadku dynamiki do 2,5% r/r, ze względu na mniejsze dostawy ze strony Boeinga niż wcześniej zakładała.

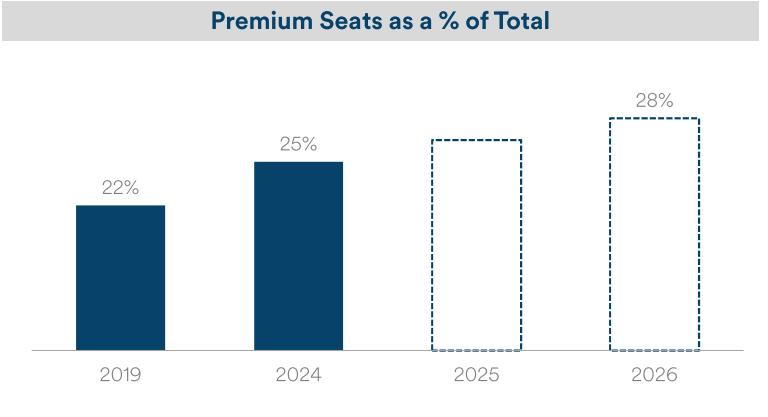

Alaska Air zapowiada także zwiększenie udziału miejsc premium w swoich samolotach, co powinno zwiększyć zarówno przychody spółki, jak i jej marżowość. Modyfikacje floty we wrześniu tego roku zakładają dodanie miejsc premium do 64% samolotów grupy. Finalnie w 2026 r. udział miejsc premium w liczbie wszystkich oferowanych miejsc ma wzrosnąć do 28% z 25% obecnie.

Źródło: Alaska Air Group

Źródło: Alaska Air Group

Spółka mimo solidnych wyników najmocniej rozczarowała inwestorów predykcjami na nadchodzące okresy. W 3Q24 spodziewa się ona osiągnąć 1,4-1,6 $ skoryg. zysku na akcję wobec średniej oczekiwań Wall Street wynoszącej 2,06 $. Spadek prognozowanego zysku wynika z podążania w ślad za swoimi konkurentami m.in. United AIrlines Holdings oraz Delta Air Lines, które na sezon letni zdecydowały się obniżyć ceny, co przekłada się na wzmożoną konkurencję o rekordową liczbę pasażerów, których tego lata ma podróżować ok. 270 mln. Obniżenie cen odbije się także na rentowności całego 2024 r. Spółka obniżyła swoje prognozy do 3,5-4,5 $ (poprzednio: 3,25-5,25 $). Konsensus rynkowy zakładał 4,52 $ za cały rok.

Spółka po publikacji wyników i prognoz traci dziś ponad 6%, zbliżając się do poziomu wsparcia w ok. 37$ wyznaczonego przez strefę konsolidacji z lutego tego roku. Od szczytów z kwietnia spółka pozostaje w trendzie spadkowym. Źródło: xStation

WYNIKI ZA 2Q24

- Przychody: 2,9 mld $ (+2,1% r/r), oczekiwane: 2,93 mld $

- Przychody od pasażerów: 2,65 mld $ (+2,1% r/r), oczekiwane: 2,68 mld $

- RPM: 15,3 mld (+2,5% r/r), oczekiwane 15,74 mld

- ASM: 18,2 mld (+6% r/r), oczekiwane 18,17 mld

- RASM: 15,92c (-3,7% r/r)

- Skoryg. zysk na akcję: 2,55$ (wobec 3$ rok wcześniej), oczekwiane 2,38 $

US OPEN: Kapitał znowu ucieka z "memory stocks"; Wall Street pod presją na otwarciu 🚨

Komentarz giełdowy: Półprzewodniki i pamięć tracą? Dobrze.

Czy miliardowa inwestycja pomoże Intelowi odbudować pozycję?

Które raporty sezonu wyników przyciągną uwagę w tym tygodniu❓(13.07.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.