- Oczekuje się kolejnego mocnego odczytu NFP

- Niższe ADP, wyższy subindeks zatrudnienia ISM, spadek wniosków o zasiłek

- EURUSD odbija od kluczowego wsparcia, rentowności relatywnie nisko

- Wall Street obawia się normalizacji polityki monetarnej, US100 przy ważnym wsparciu

Raport NFP jest mocno wyczekiwany przez inwestorów po ostatnim wyraźnym zaskoczeniu publikacją powyżej 900 tys. zatrudnionych, przy oczekiwaniu 650 tys. Kolejne wysokie prognozy, sięgające nawet 1 miliona to efekt otwierania się gospodarki USA w związku ze szczepieniami. Jakie mamy sygnały dotyczące piątkowego raportu? Jak zachowa się EURUSD wraz z rentownościami? Czy Wall Street podniesie się po ostatnim spadku związanym z zagrożeniem wyższymi stopami?

Wysokie oczekiwania?

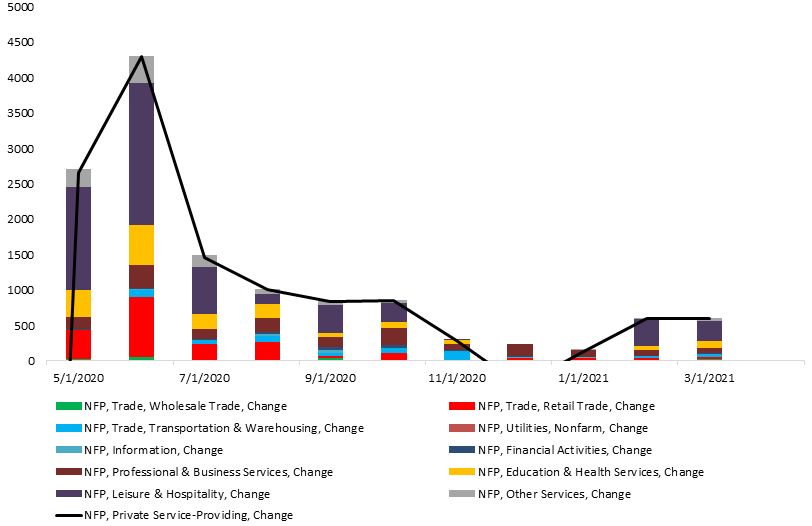

Konsensus Bloomberga wskazuje na 998 tys. wzrostu zatrudnienia. Najniższa prognoza to 700 tys., natomiast najwyższa aż 2100 tys. przy średniej przekraczającej nieco 1000 tys. Po kilku miesiącach zastoju zatrudnienie w sektorze wypoczynkowym, restauracyjnym czy edukacyjnym dwa ostatnie miesiące przyniosły wyraźne odbicie. Niemniej zastój jest widoczny jest w sektorze handlu detalicznego czy usług w biznesie. W tych obszarach powinniśmy zauważyć odbicie.

Widać wyraźne ożywienie w sektorach związanych z rozrywką i edukacją, choć wciąż wzrosty są zbyt małe, aby zadowolić Fed. W najbliższym czasie powinniśmy obserwować odbicie we wspomnianych sektorach oraz w sektorze handlu czy usług biznesowych. Źródło: Macrobond, XTB

Widać wyraźne ożywienie w sektorach związanych z rozrywką i edukacją, choć wciąż wzrosty są zbyt małe, aby zadowolić Fed. W najbliższym czasie powinniśmy obserwować odbicie we wspomnianych sektorach oraz w sektorze handlu czy usług biznesowych. Źródło: Macrobond, XTB

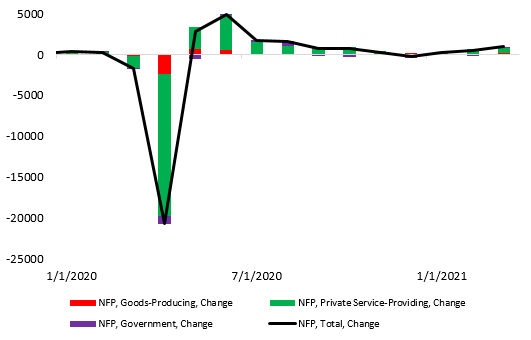

Wciąż brakuje ok. 8,4 mln miejsc pracy, aby zniwelować wpływ pandemii. Czy Fed zmieni jednak zdanie co do progresu poprawy, gdy miesięcznie zatrudnienie rosłoby o ponad 1 milion osób? Źródło: Macrobond, XTB

Wciąż brakuje ok. 8,4 mln miejsc pracy, aby zniwelować wpływ pandemii. Czy Fed zmieni jednak zdanie co do progresu poprawy, gdy miesięcznie zatrudnienie rosłoby o ponad 1 milion osób? Źródło: Macrobond, XTB

Co pokazują wstępne sygnały?

Otwieranie gospodarki to jedno. Ważne są sygnały idące ze strony przedsiębiorstw. W tym wypadku obserwujemy dalszą poprawę, choć raport ADP niższym odczytem, wypadając na poziomie 742 tys. przy oczekiwaniu 810 tys. Warto jednak pamiętać, że poprzednio ADP pokazał 565 tys., a NFP wyniósł ostatecznie ponad 900 tys.

Subindeks zatrudnienia ISM w sektorze usług jest na poziomie 58,8 punktów, rosnąc z 57,2 punktów. To najwyższy odczyt od połowy 2019 roku. Co ciekawe w poprzednim miesiącu subindeks zatrudnienia w sektorze przemysłowym był wyżej na poziomie 59,6 punktów. Teraz spadł do 55,1.

Od ostatniej publikacji NFP średnia wstępnych wniosków o zasiłek dla bezrobotnych spadła z ok. 720 tys. do 610 tys. Ostatni wnioski spadły wyraźnie poniżej 600 tys.

Polityka monetarna w USA

Fed dał jasno do zrozumienia, że na razie nie przejmuje się inflacją. Nawet po ostatnich komunikatach ze strony Yellen o potrzebie wyższych stóp, zdanie banku centralnego nie powinno się zmienić. Wobec tego nawet świetny raport NFP nie powinien wpłynąć na zmianę kierunku polityki Fed, choć jednocześnie dalsze sygnały inflacyjne mogłyby pobudzić chęć do sygnalizacji, iż taka dyskusja będzie się zbliżać. Na ten moment nie mieliśmy jednak sygnalizacji możliwej normalizacji w postaci taperingu QE, więc do czerwca nie powinno być o tym mowy. Niemniej przy wzroście zatrudnienia znacząco powyżej 1 miliona argument o braku znaczącego progresu na rynku pracy może nie być już dla inwestorów wystarczający.

EURUSD:

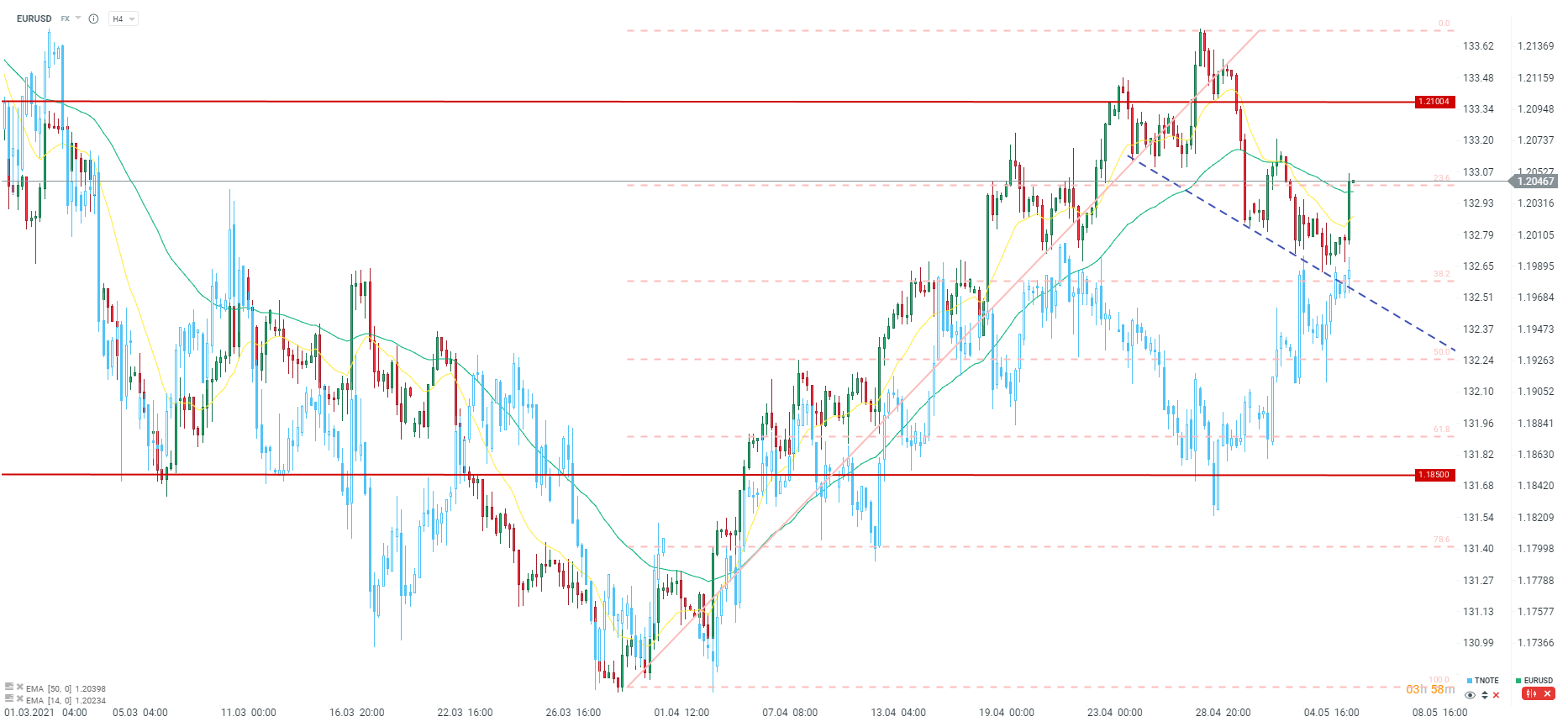

EURUSD na ten moment wybronił się przed spadkiem poniżej poziomu 1.20, co może być efektem względnie niskich rentowności. Jak widać, TNOTE znajduje się na ważnym krótkoterminowym oporze w okolicach poziomu 132,8 punktów. Źródło: xStation5

EURUSD na ten moment wybronił się przed spadkiem poniżej poziomu 1.20, co może być efektem względnie niskich rentowności. Jak widać, TNOTE znajduje się na ważnym krótkoterminowym oporze w okolicach poziomu 132,8 punktów. Źródło: xStation5

US100:

Komentarze dotyczące potencjalnie wyższych stóp procentowych doprowadziły do spadków na US100. Kontrakt na Nasdaq zrealizował formację podwójnego szczytu. Okolice poziomu 13333 punktów to kluczowe wsparcie. Mamy tutaj zamianę oporu na wsparcie, podobnie jak było to wcześniej z poziomem 12500 punktów. Źródło: xStation5

Komentarze dotyczące potencjalnie wyższych stóp procentowych doprowadziły do spadków na US100. Kontrakt na Nasdaq zrealizował formację podwójnego szczytu. Okolice poziomu 13333 punktów to kluczowe wsparcie. Mamy tutaj zamianę oporu na wsparcie, podobnie jak było to wcześniej z poziomem 12500 punktów. Źródło: xStation5

US Open: Wall Street zyskuje mimo cofnięcia półprzewodników 🗽 S&P 500 znów pokazał siłę?

Nasdaq 100 wraca do spadków 🚩 SanDisk spada 10% po wynikach, półprzewodniki pod presją

Wykres dnia: DE40 przy historycznych szczytach! Siemens i Deutsche Telekom zaskakują wynikami!

Komentarz walutowy - Deal w Cieśninie Ormuz? Rząd ma rozważać powrót CPN

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.