Europejskie indeksy giełdowe poruszają się w piątek bez wyraźnego kierunku — Euro Stoxx 50 traci 0,13%, a DAX (DE40) zniżkuje o 0,16%, podczas gdy kontrakty na S&P 500 (US500) utrzymują się lekko na plusie (+0,12%). Głównym czynnikiem napędzającym ostrożność rynku jest trwająca wojna z Iranem i jej presja na ceny surowców energetycznych, która przekłada się na rosnącą inflację i rewizje oczekiwań dotyczących stóp procentowych w strefie euro. Strategowie coraz głośniej ostrzegają, że jeśli Cieśnina Ormuz pozostanie zamknięta przez dłuższy czas, niedźwiedzi scenariusz dla europejskich akcji może stać się rzeczywistością.

Warto odnotować, że choć średni cel strategów dla Stoxx Europe 600 na koniec roku wynosi zaledwie 624 punkty, co sugeruje mniej niż 1% przestrzeni wzrostu, to obraz rewizji prognoz zysku na akcję (EPS) pozostaje konstruktywny. Blended forward EPS dla Stoxx 600 od lat konsekwentnie rośnie, a konsensus zakłada dwucyfrowy wzrost EPS w 2026 roku — wspierany przez sektor energii i odbicie w konsumpcji. Jeśli ta trajektoria się utrzyma, analitycy będą pod presją rewizji swoich cenowych targetów w górę, co mogłoby domknąć dystans między ceną a prognozami. Źródło: Bloomberg Financial Lp

Ropa WTI utrzymuje się powyżej poziomu 98 USD za baryłkę (+0,20%), co podbija obawy o marże spółek i siłę nabywczą konsumentów. Dolar amerykański (USDIDX) pozostaje stabilny z minimalnym wzrostem o 0,08%, a para EURUSD cofa się o 0,13% do poziomu 1,1604. W tym otoczeniu handlowym złoto lekko traci (-0,21%), co sugeruje że rynek nie szuka na razie agresywnie bezpiecznych przystani.

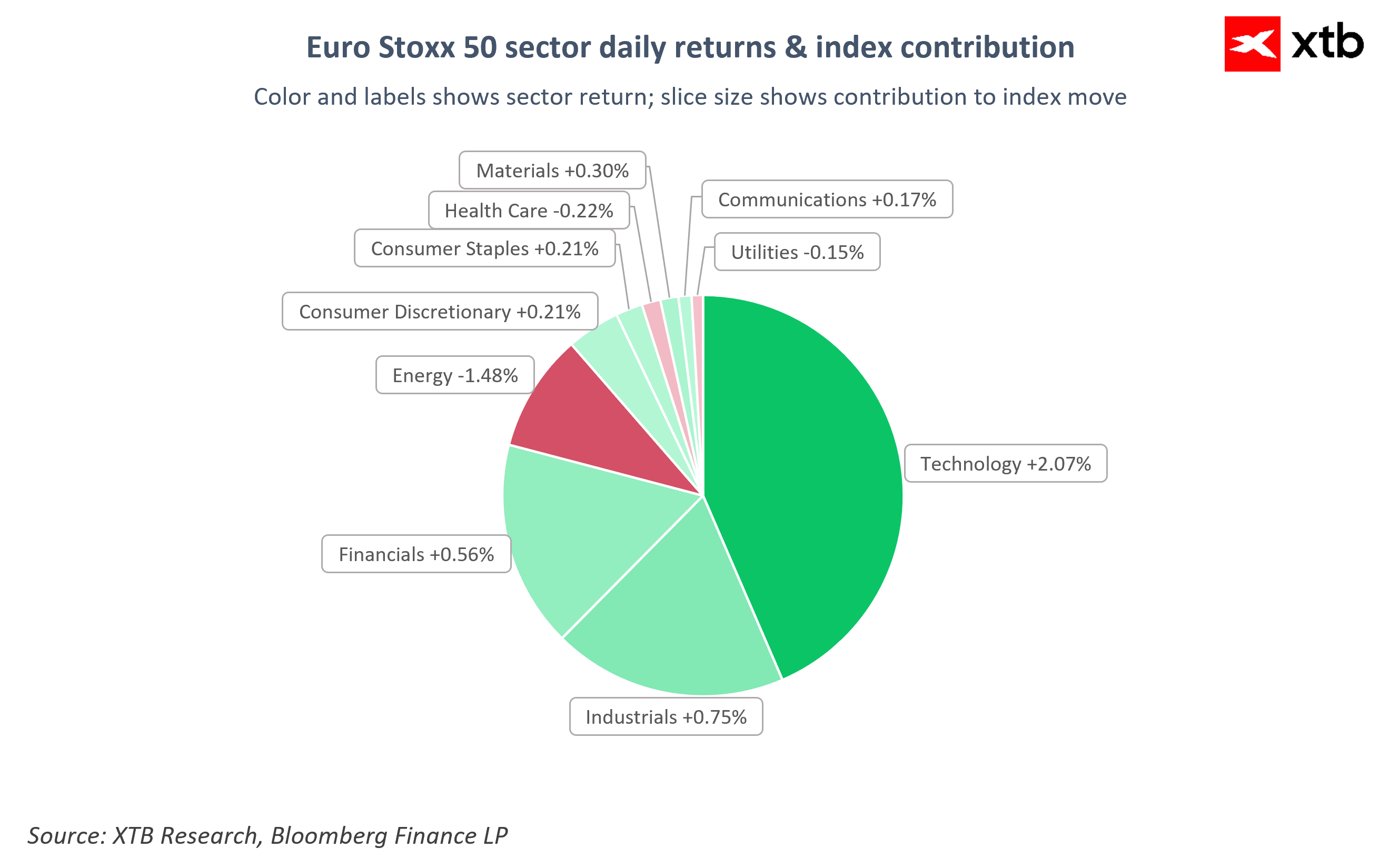

Najlepiej radzi sobie sektor technologiczny w Euro Stoxx 50, który zyskuje aż +2,07% przy dużym wkładzie w ruch indeksu.

Źródło: XTB

Dobrze wypadają też przemysł (+0,75%) oraz finanse (+0,56%). Po drugiej stronie barykady znalazła się energetyka, która z wynikiem -1,48% jest zdecydowanie najsłabszym sektorem dnia — presja na TotalEnergies (-1,51%) i Eni (-1,41%) ciągnie sektor w dół. Straty notują też Health Care (-0,22%) oraz Utilities (-0,15%).

Źródło: XTB

Informacje spółkowe

-

Richemont — właściciel marki Cartier — opublikował roczne wyniki, które spotkały się z mieszanym odbiorem rynku: akcje najpierw skakały o ponad 5%, by finalnie spaść o 1,9%. Sprzedaż grupy wzrosła do 22,42 mld EUR (+4,8% r/r), a w ujęciu stałych kursów walutowych dynamika sięgnęła +11% przy konsensusie na poziomie +9,78% — wyraźne pobicie oczekiwań. Gwiazdą wyników okazały się domy jubilerskie (Jewellery Maisons), których sprzedaż w stałych kursach wzrosła o 14% przy prognozie 13%, a marża operacyjna segmentu wyniosła 30,5%. Cień na wyniki rzuciły niekorzystne kursy walutowe — zysk operacyjny wyniósł 4,49 mld EUR wobec 4,60 mld EUR oczekiwanych przez rynek, a marża operacyjna grupy skurczyła się do 20,0% z 20,9% rok temu. Richemont zaproponował dywidendę w wysokości CHF 3,30 na akcję (konsensus: CHF 2,93), co analitycy Vontobel określili jako potwierdzenie jakości i zaufania zarządu do przyszłych zysków — mimo walutowych przeszkód spółka pozostaje według nich "quality compounderem" w zmiennym sektorze.

-

Deutsche Post (DHL) skacze o ponad 4% po podwyższeniu rekomendacji przez Deutsche Bank, który uznał, że cykl rewizji zysków w dół dobiegł końca, a obawy o zakłócenia ze strony AI i wzrost konkurencji są przesadzone.

-

Puig — hiszpańska firma kosmetyczna — notuje historyczny spadek o 15% po tym, jak rozpadły się rozmowy fuzyjne z Estée Lauder. Wcześniej doniesienia wskazywały, że Estée Lauder zlecił JPMorganowi strukturyzowanie pakietu finansowania o wartości 5 mld EUR na potencjalne przejęcie.

-

Julius Baer traci ponad 10% po rozczarowującym raporcie wynikowym — słabe napływy aktywów netto zawiodły analityków, mimo że akcje do czwartku były 9% na plusie w skali roku.

-

Softcat zyskuje do 12% po podniesieniu przez firmę prognozy rocznego zysku operacyjnego — analitycy wskazują na efekt przyspieszenia zamówień i spodziewają się rewizji konsensusu w górę.

⚠️Podsumowanie dnia - Ropa zyskuje przez niepewność, a rynek czeka na inflację

⬆️Ropa znów powyżej 88 USD

Odlewnie półprzewodników. Inne niż TSMC | Bliżej Giełdy, Bartek Szyma

Komentarz giełdowy: Nowe rekordy, początek czy koniec wzrostów?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.