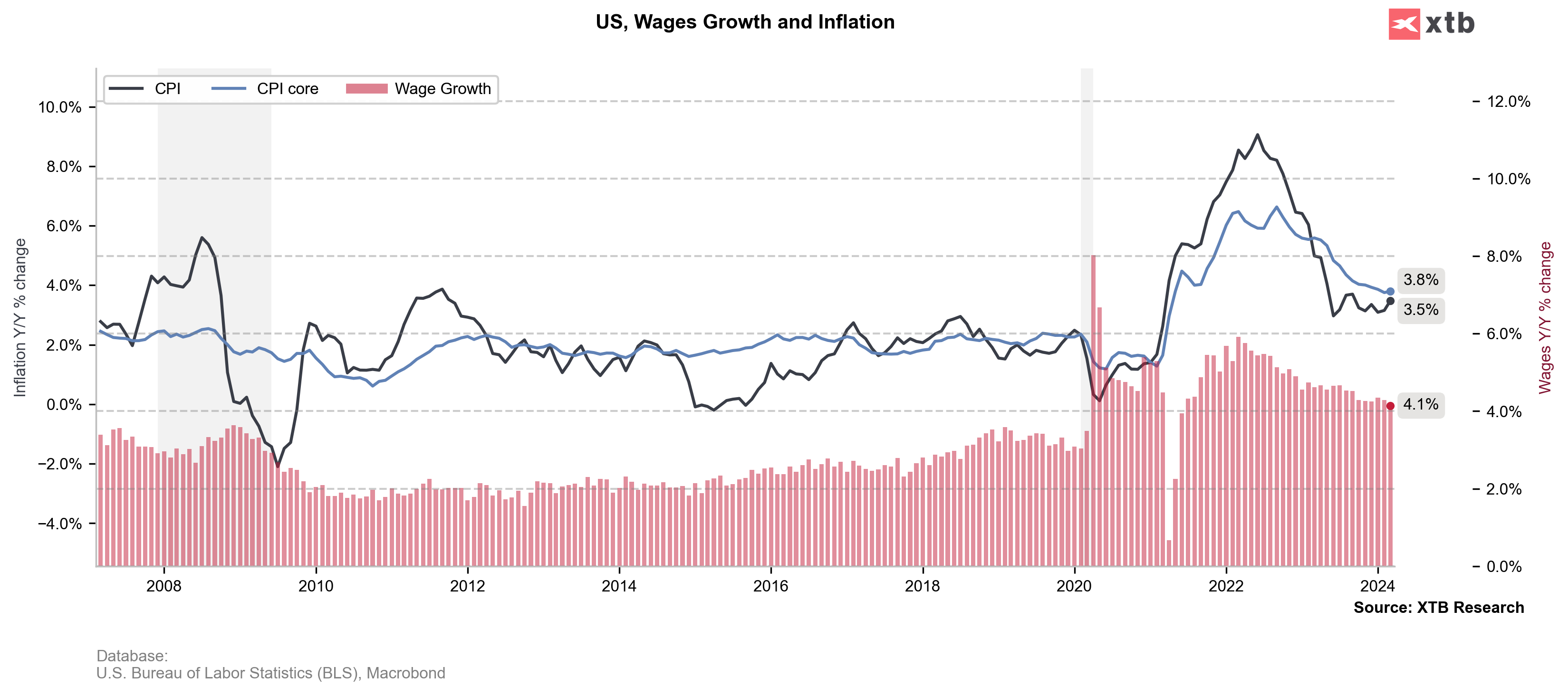

Dzisiaj o godzinie 14:30 zostały opublikowane dane o inflacji CPI w USA. Raport ogólnie zaskoczył rynek wyższymi od oczekiwań wartościami zarówno dla inflacji głównej jak i bazowej. Dane pokazały wzrost cen konsumenckich o 3,5% r/r (oczekiwania 3,4% r/r) a z wykluczeniem cen energii i żywności o 3,8% r/r (oczekiwania 3,7% r/r). Raport spowodował duże ruchy na rynku. W obecnym momencie na indeksach obserwujemy 1,20-1,30% spadki, rentowności amerykańskich obligacji na chwilę dotarły do poziomu 4,50%, a indeks dolara zyskuje 0,75%. Negatywne zaskoczenie raportem wpłynęło również na spadek oczekiwań rynków związanych z obniżkami stóp procentowych przez Fed w 2024 roku. Jednak czy dzisiejszy raport oznacza powrót inflacji na dłużej oraz powtórkę z lat 70-tych? Zapraszamy na szczegółową analizę na podstawie najnowszych danych.

Inflacja Główna oraz Bazowa

Reakcja rynku na dane była natychmiastowa. Obserwowaliśmy szybkie umocnienie się dolara, a także spadek indeksów US500 oraz US100 poniżej kluczowych poziomów. Katalizatorem były oczywiście wyższe dane inflacyjne, czego efektem jest także przesunięcie oczekiwań obniżek na rok 2024. Marcowe dane okazały się wyższe również w ujęciu miesięcznym i wyniosły +0,4% (oczekiwania +0,3%) zarówno dla CPI jak i CPI bazowej.

Ceny usług

Najbardziej problematycznym sektorem są obecnie usługi. To właśnie te dane najprawdopodobniej martwią obecnie Fed. Inflacja dla usług bez cen najmu mieszkań (shelter) wzrosła do poziomu 4,5% r/r zwiększając ryzyko drugiej fali inflacji. Przy uwzględnieniu cen najmu mieszkań inflacja w sektorze usług (CPI services) wzrosła do poziomu 5,3%.

Dane były zaskoczeniem szczególnie w kontekście ostatnio niższych odczytów ISM dla usług. Jednak, jak widać na poniższym wykresie, odczyty CPI podążają obecnie za wyższymi cenami ropy. Rozdźwięk między danymi jest znaczący, a dla uspokojenia sytuacji w najbliższych miesiącach musielibyśmy zobaczyć spadek cen ropy, na co z fundamentalnej strony się nie zapowiada.

Podbicie inflacji przez wzrost cen energii był już wiadomy wcześniej. Jednak zaskoczeniem okazały się inne kontrybucje, które zyskiwały równie mocno. Tutaj należy zwrócić uwagę na usługi transportowe czy ochrone zdrowia.

Perspektywy dla cen najmu mieszkań

Negatywne zaskoczenie raportem ma miejsce w momencie spadającej inflacji dla usług najmu w ujęciu rocznym. Mimo, że dynamika nadal pozostaje na wyjątkowo wysokim poziomie to trajektoria na najbliższe miesiące jest spadkowa, co należy odbierać pozytywnie. Jednak nowe dane dla cen mieszkań (Case Shiller) przesunięte 18 miesięcy do przodu zaczęły odbijać wskazując na ryzyko powrotu presji inflacyjnej w dłuższym terminie.

Pozytywne kwestie

Jeśli chcielibyśmy patrzeć na pozytywne strony, to obecnie dezinflacji pomagają zarówno ceny używanych samochodów, jak i ceny żywności. Niemniej, obecne poziomy są już i tak stosunkowo niskie wyczerpując potencjalny ujemny efekt w kolejnych miesiącach.

Co dane oznaczają dla Fedu?

Reakcja rynku na publikacji raportu CPI wskazuje jednoznacznie, że inwestorzy swoje oczekiwania obniżek stóp procentowych przesunęli dalej w czasie. Obecnie, pierwsze pełne cięcie (25pb) jest oczekiwane we wrześniu. Jeszcze przed raportem CPI oczekiwania wskazywały, że Fed taki ruch może podjąć nawet w czerwcu. Natomiast w całym 2024 roku Fed ma zdecydować się na jedynie 2 obniżki stóp procentowych. Aby sytuacja uległa poprawie, w kolejnych miesiącach musielibyśmy zobaczyć niższe ceny ropy, na co nie wskazują fundamenty, a także ustępującą inflację w sektorze najmu mieszkań.

W tym kontekście, na pewno warto będzie obserwować kolejną rundę komentarzy bankierów z Fed, która powinna rzucić trochę światła na perspektywę w drugiej części 2024 roku. Jednak sytuacja nie jest łatwa szczególnie dokładając do tego mocny raport z rynku pracy sprzed dwóch tygodni.

Podsumowanie dnia: Nasdaq traci ponad 3%, metale i Bitcoin spadają 📌 Dolar straszy?

NFP: Punkt zwrotny dla dolara i początek korekty na rynku akcji?

PILNE 🗽NFP z USA powyżej prognoz, Wall Street w odwrocie

Komentarz walutowy: Co może zakłócić spokój na rynku walutowym?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.