Majowy raport NFP przynosi przeszło 0,7-proc. umocnienie dolara względem euro oraz znaczne spadki na amerykańskim rynku akcji (NASDAQ w dół o 1,7%). Stan amerykańskiego rynku pracy okazuje się znacznie lepszy od oczekiwań, co w obliczu problemów inflacyjnych, powinno skłonić Fed do podwyżek stóp procentowych. Kluczowe pytanie stanowi obecnie nie to “czy?”, a “kiedy?” i na ile przeciwstawiać zacieśnianiu polityki monetarnej będzie starał się nowy prezes Fedu, Kevin Warsh.

Słów kilka o danych

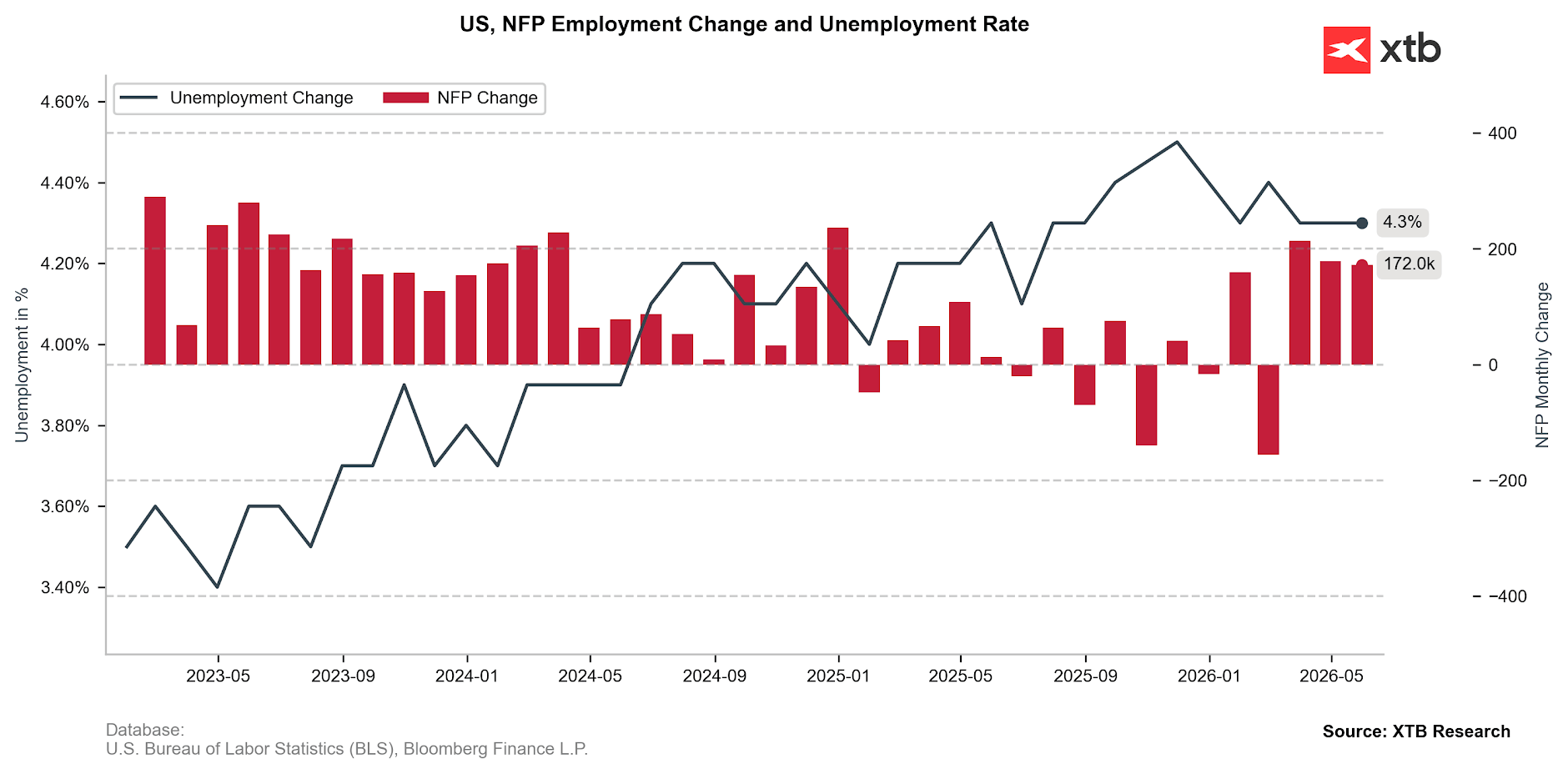

Liczba wakatów na amerykańskim rynku pracy wzrosła o 172 tys. To wynik nie tyle lepszy od konsensusu (86 tys.), co znacznie przekraczający nawet najbardziej optymistyczne prognozy (125 tys.). Gdyby tego było mało, dane za 2 ostatnie miesiące zostały zrewidowane w górę o 93 tys. Jako, że Urząd Statystyki Pracy przyzwyczaił nas raczej do znacznych rewizji w dół, stanowi to wyjątkowo duże zaskoczenie. Jednocześnie na niezmiennym poziomie pozostała stopa bezrobocia (4,3%).

Wykres 1: Zmiana liczby wakatów w sektorach pozarolniczych (NFP) oraz stopa bezrobocia w USA (2023 - 2026)

Źródło: XTB Research, 05.06.2026

Źródło: XTB Research, 05.06.2026

Raport świetnie wpisuje się w szerszy obraz zarysowywany przez ostatnie dane z rynku pracy. Blisko wieloletnich minimów utrzymały się cotygodniowe deklaracje bezrobocia, w górę zaskoczyły zaś dane ADP oraz JOLTS – te drugie szczególnie mocno, choć należy zaznaczyć, że są względem pozostałych dość istotnie opóźnione. Jest także spójny z narracją, która wybrzmiała z ostatniego protokołu z posiedzenia FOMC – analitycy Fedu wykazali, że po okresie schładzania warunki na rynku pracy "ustabilizowały się". Już wówczas stanowiło to dla części decydentów argument za tym, że gospodarka nie znajduje się na skraju nagłego spowolnienia i nie potrzebuje wsparcia w postaci tańszego pieniądza.

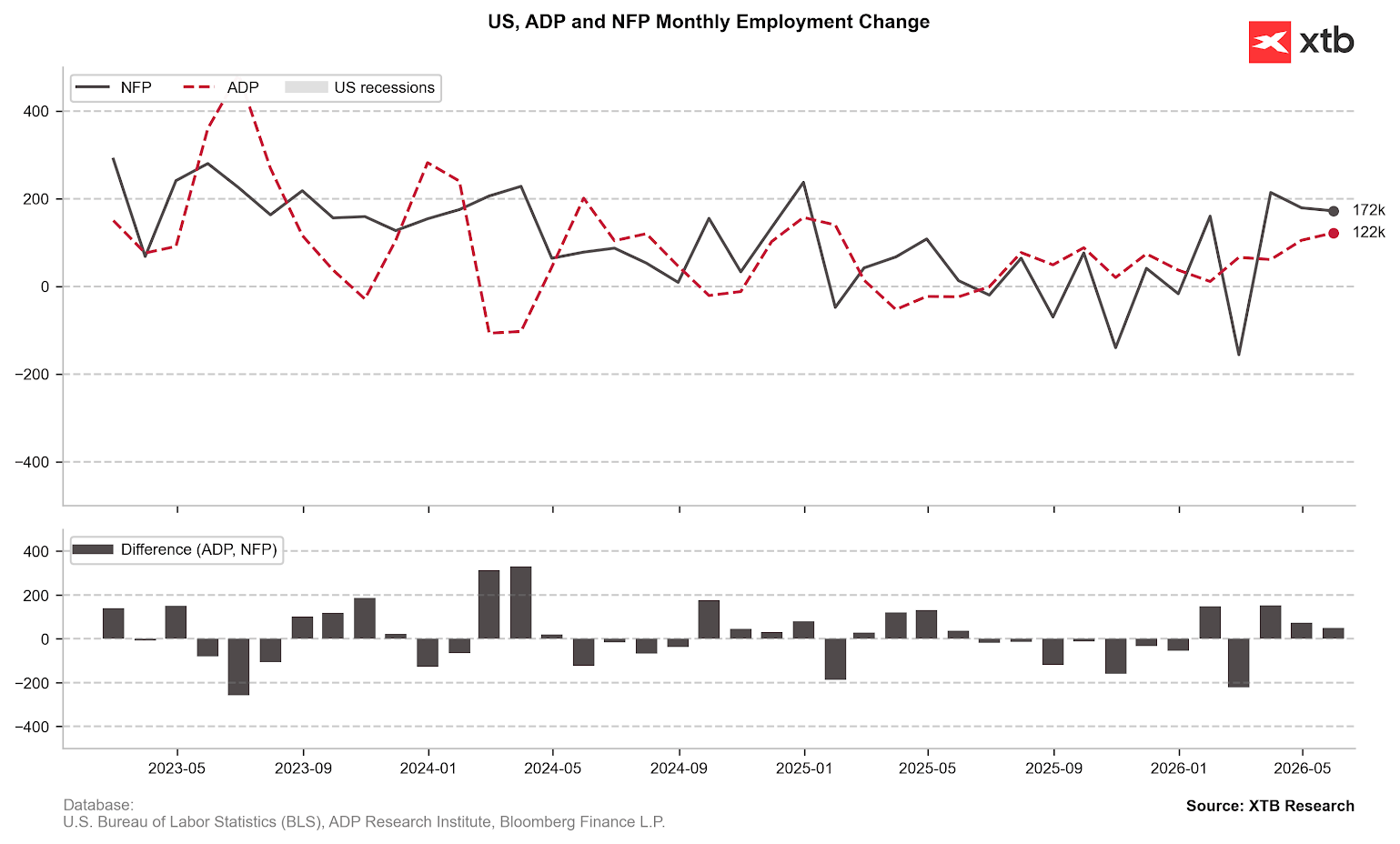

Wykres 2: Dane NFP oraz ADP (2023 - 2026)

Źródło: XTB Research, 05.06.2026

Źródło: XTB Research, 05.06.2026

Podwyżka stóp w 2026 r. w pełni wyceniona

17 czerwca FOMC spotka się po raz kolejny, tym razem pod przewodnictwem nowego prezesa. Kevin Warsh, bo o nim mowa, miał stanowić dla rynków obietnicę upragnionego luzowania polityki monetarnej. Schedę po Jerome’ie Powellu przejmuje jednak w momencie, w którym dyskusję nt. obniżek można uznać jako dalece nieaktualną.

Jako że obawy o rynek pracy bardzo mocno zelżały, Fed będzie mógł skoncentrować się niemal w pełni na drugiej części swojego mandatu, tj. zapewnieniu stabilizacji cen. W obliczu szybszej, niż pierwotnie oczekiwano, transmisji wyższych cen surowców energetycznych na inne gałęzie gospodarki, to kwestia wyjątkowo istotna.

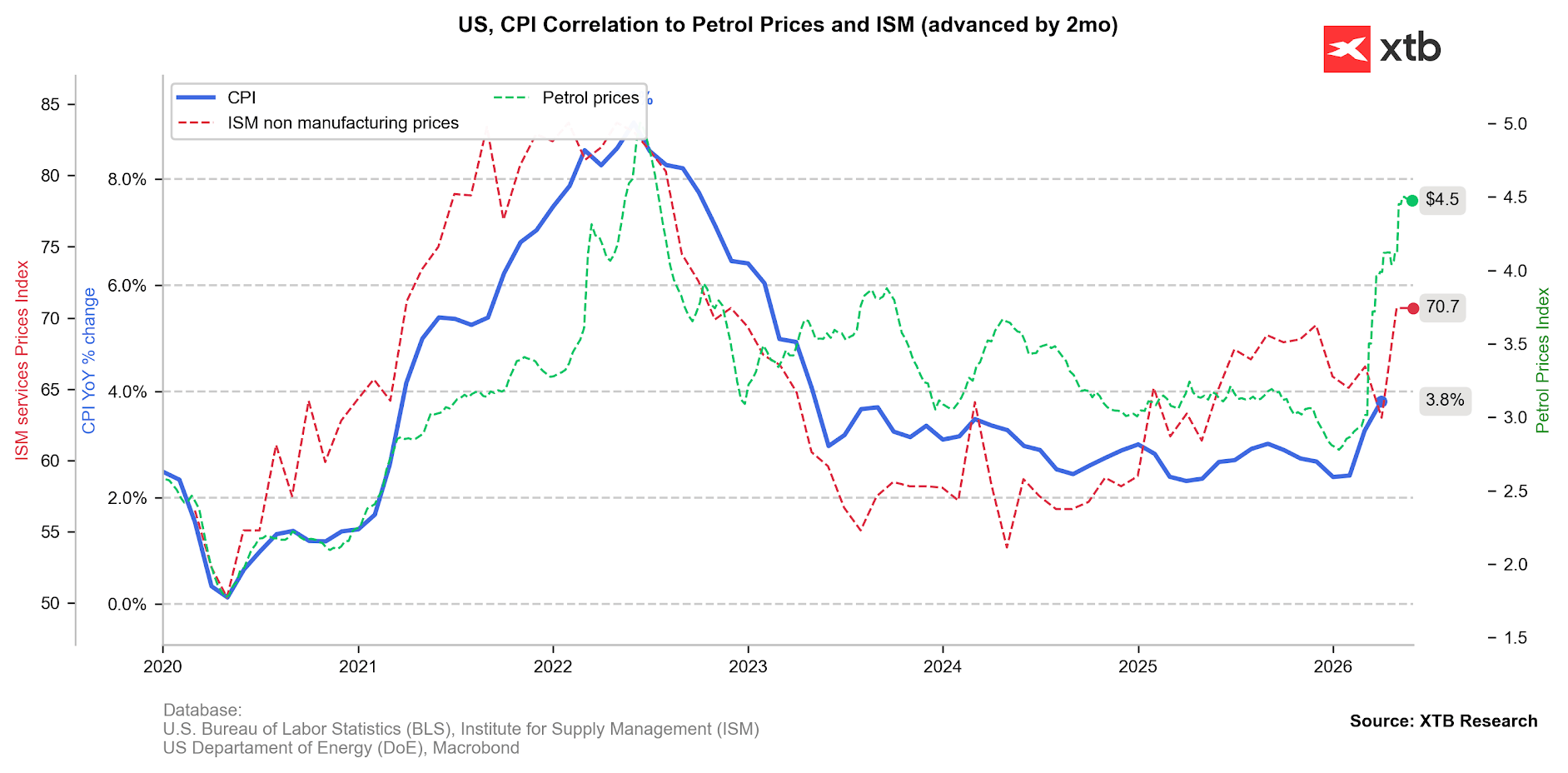

Wykres 3: Inflacja CPI, wskaźnik cenowy ISM PMI dla sektora usług oraz ceny benzyny w USA (2020 - 2026)

Źródło: XTB Research, 05.06.2026

Źródło: XTB Research, 05.06.2026

Główna miara inflacji CPI wzrosła w kwietniu do 3,8%. Bardziej niepokojące może być jednak to, że istotnie w górę pokierowała się także jej miara bazowa i to zarówno dla wskaźnika CPI (2,8%), jak i PCE (3,3%) – ten drugi jest publikowany z opóźnieniem, ale jest przez Fed preferowany. Jednocześnie na dalszy wzrost presji cenowej wskazują miękkie wskaźniki, m.in. subindeks cenowy ostatniego raportu ISM PMI (70,7, kilkuletni szczyt).

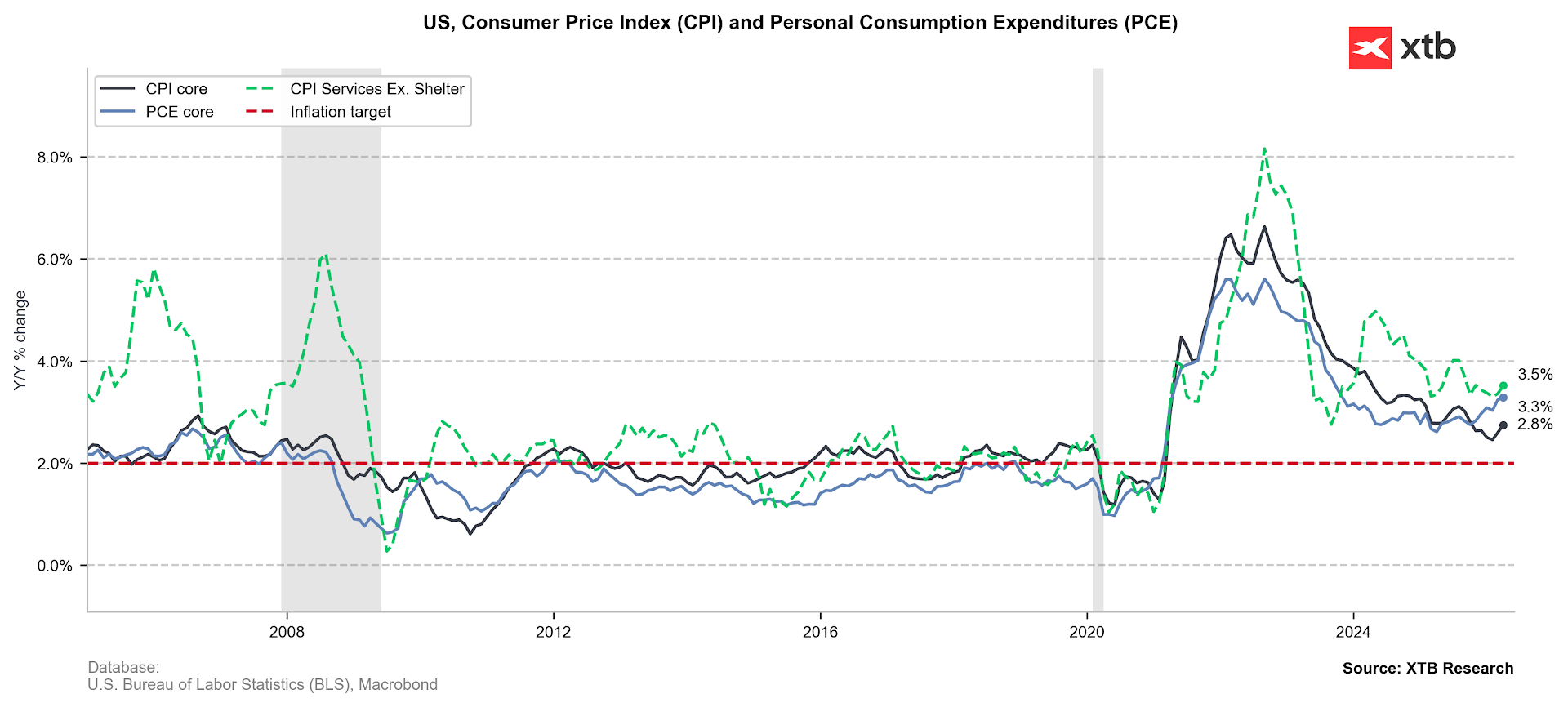

Wykres 4: Inflacja bazowa CPI oraz PCE w USA (2020 - 2026)

Źródło: XTB Research, 05.06.2026

Źródło: XTB Research, 05.06.2026

Dolar dobrze pozycjonowany

Jak się więc wydaje, rynek pracy staje na nogi, a przeciągające się negocjacje między USA a Iranem (a co za tym idzie dłuższa niedrożność Cieśniny Ormuz) mogą odbić się na amerykańskiej inflacji mocniej, niż pierwotnie oczekiwano. Dolar powinien więc przy braku deeskalacji być wspierany z trzech stron – przez bardziej jastrzębi Fed, pozycję eksportera surowców energetycznych netto USA oraz status waluty safe haven, tj. bezpiecznej przystani, do której kierują się inwestorzy w obliczu globalnego niepokoju, powinien na niestabilności geopolitycznej zyskiwać.

Rynki przyglądać będą się dysproporcji między wycenami podwyżek po obu stronach Oceanu – w USA oraz w strefie euro. W przyszłym tygodniu EBC najprawdopodobniej dokona ruchu w górę. Uwaga skoncentruje się na wypowiedziach prezeski Lagarde, która w obliczu kiepskich danych gospodarczych oraz niższych od oczekiwań danych inflacyjnych, może nieco ograniczyć wciąż dość agresywne oczekiwania wobec dalszego zacieśniania.

Rynek akcji pod presją

Rosną rentowności amerykańskich obligacji (10-letnie o blisko 10 pb.), co oczywiście nie jest dla inwestorów giełdowych dobrą wiadomością. Pole do dalszego wzrostu wycen podwyżek stóp procentowych wydaje się wysokie. Jeżeli rynek rzeczywiście skierowałby się w tę stronę, o wyczekiwaną przez wielu korektę na amerykańskim rynku akcji może być łatwiej.

Istotne będzie w tym kontekście także to, czy silne dane z rynku pracy postawią pod znakiem zapytania zaufanie przedsiębiorców względem skali wzrostu produktywności, którą niesie rozwój technologii AI. Jako, że poprawa sytuacji na amerykańskim rynku pracy po części wynika ze wzrostu zatrudnienia w sektorze budowlanym, który przeżywa udany okres z racji na liczne budowy centrów danych, takie wnioski mogą być nieco przedwczesne. To kwestia o tyle fundamentalna, że po wykluczeniu spółek z szeroko pojętego ekosystemu AI, S&P 500 znajduje się obecnie na niezmienionym poziomie względem początku roku. Z ich uwzględnieniem, przeżywa jeden z najbardziej owocnych okresów od dziesięcioleci.

---

Michał Jóźwiak, Analityk Rynków Finansowych XTB

Wykres dnia: USDJPY po interwencji Japonii. Kurs spada poniżej 160, ale presja na jena pozostała

🔴Bliżej rynków - Rekordy S&P 500 przed wynikami SpaceX (04.08.2026)

Kalendarz Ekonomiczny: Raport JOLTS i dane z USA w centrum uwagi rynków

Poranna odprawa: Wall Street wraca do ofensywy, a Palantir podkręca AI-owy optymizm

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.