Wczoraj o godzinie 14:30 zostały opublikowane dane o inflacji CPI w USA. Raport zaskoczył rynki pozytywnie a dane wypadły poniżej oczekiwań mimo i tak spodziewanego spadku inflacji w porównaniu z odczytami w maju. Dane pokazały spadek dynamiki cen konsumenckich do 3,0% r/r (oczekiwania 3,1% r/r), a z wykluczeniem cen energii i żywności do 3,3% r/r (oczekiwania 3,4% r/r). Po publikacji obserwowaliśmy mocne wzrosty na indeksach w USA, gwałtowny spadek dolara oraz rentowności obligacji. Jednak później indeksy największych spółek, czyli US500 i US100 szybko wymazały wzrosty i zakończyły dzień na odpowiednio 0,88% i 2,20% minusie. Co ciekawe, obserwowaliśmy również wzrosty na indeksie mniejszych spółek US2000 (Russel 2000) na co wpływać może nadzieja pewnej ulgi wśród mniejszych biznesów zbliżającymi się obniżkami stóp procentowych. Jednak czy obniżki na spotkaniu FOMC we wrześniu są już przesądzone? Zapraszamy na szczegółową analizę na podstawie najnowszych danych.

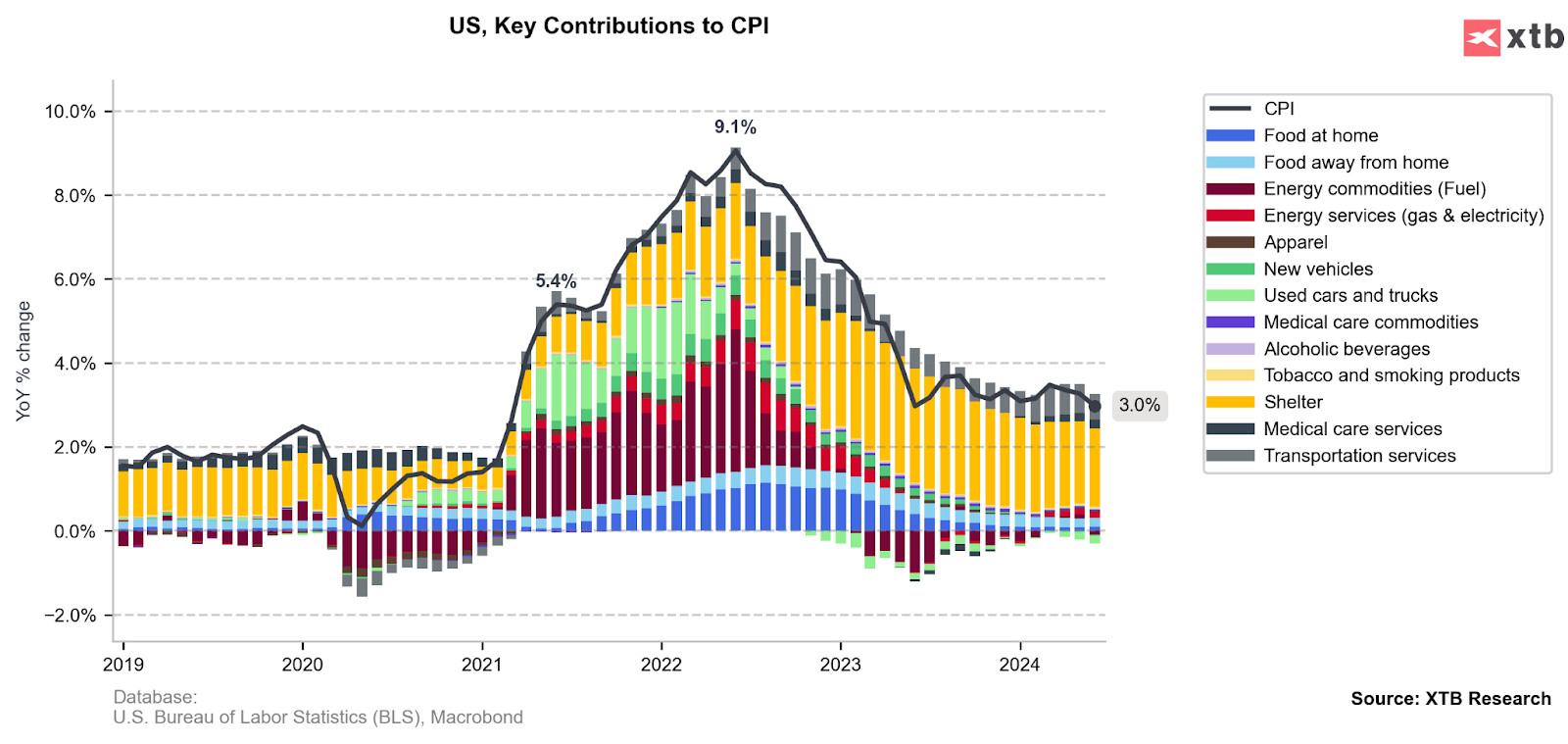

Inflacja Główna oraz Bazowa

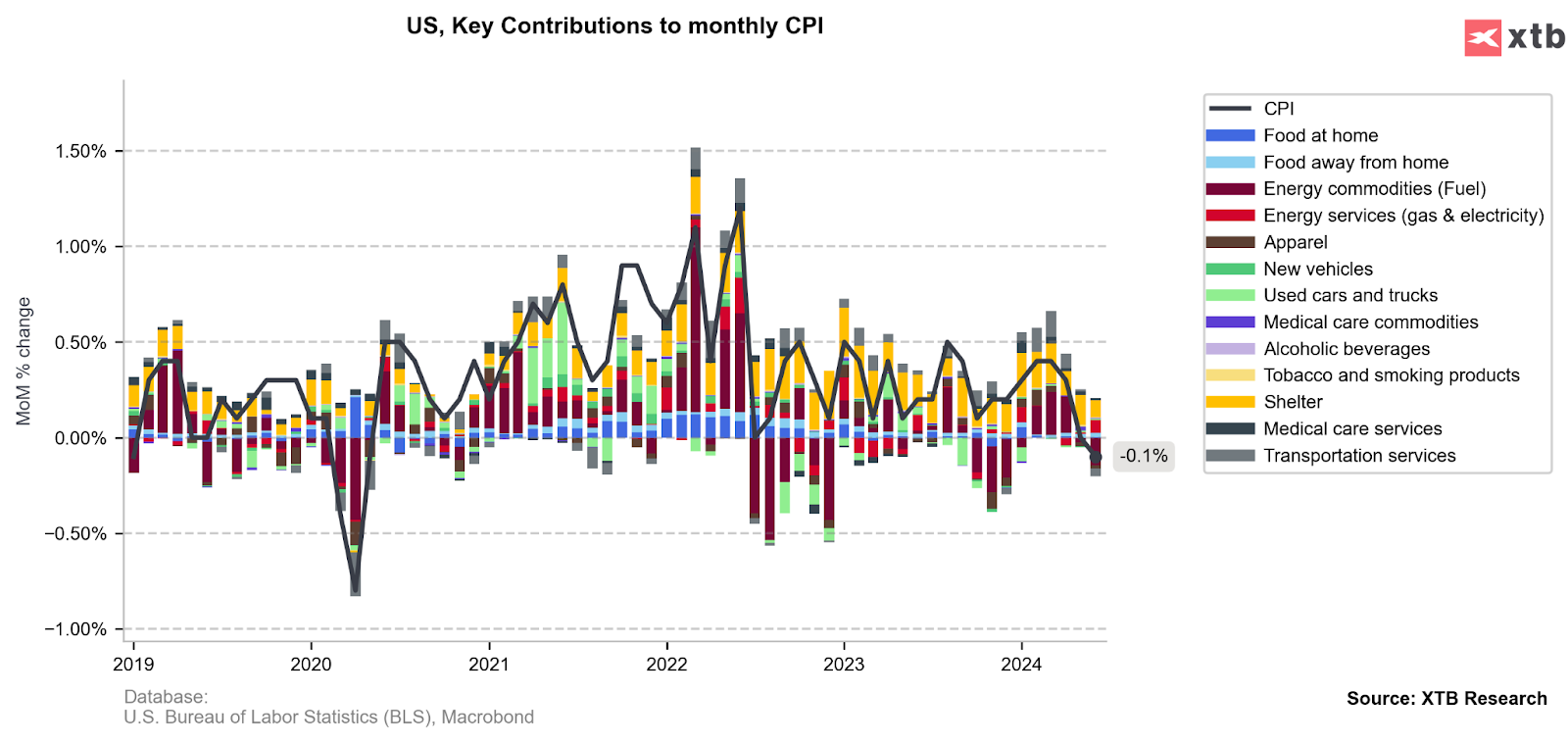

Miary inflacji w ujęciu rocznym wypadły co prawda niżej od oczekiwań, jednak dynamika cen w uporczywym sektorze usług nadal pozostaje wysoko. Odczyt niższy od oczekiwań był w dużej mierze możliwy dzięki deflacyjnym lub neutralnym odczytom z pozostałych sektorów gospodarki. Do dezinflacji przyczyniły się takie sektory jak nowe i używane samochody, niskie ceny żywności oraz ceny energii. Natomiast największy udział w inflacji mają nadal ceny najmu mieszkań, które dosyć powolnie, ale podążają w kierunku stabilizacji.

Czy niska inflacja może się utrzymać

Potencjał do dalszego spadku cen w niektórych sektorach może być ograniczony. Szczególnie w tych, które do tej pory przyczyniały się dezinflacyjnie do głównego odczytu.

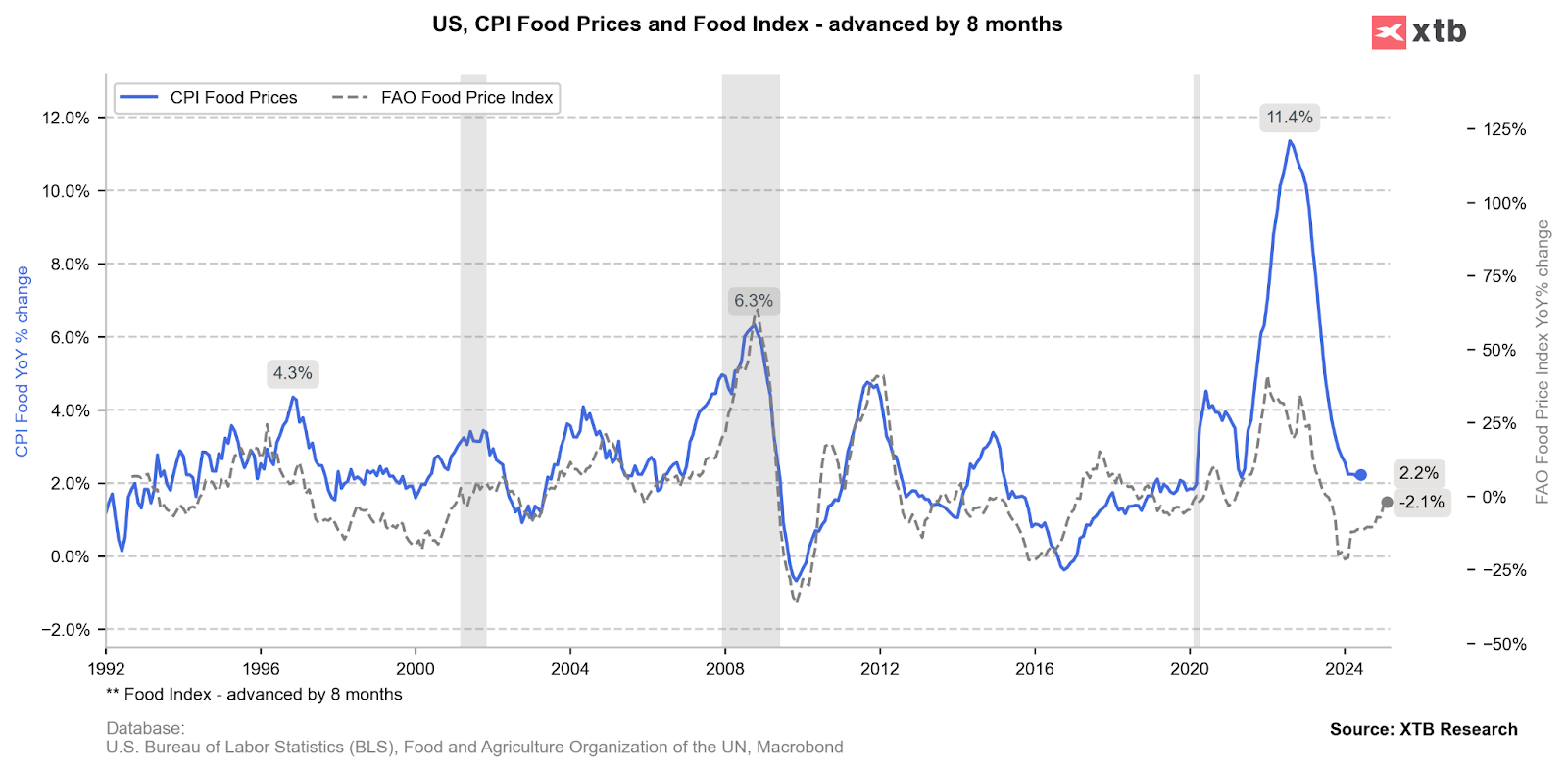

Ceny żywności pozostają nisko, a ich pozytywny wpływ w kolejnych miesiącach może być ograniczony z tego powodu.

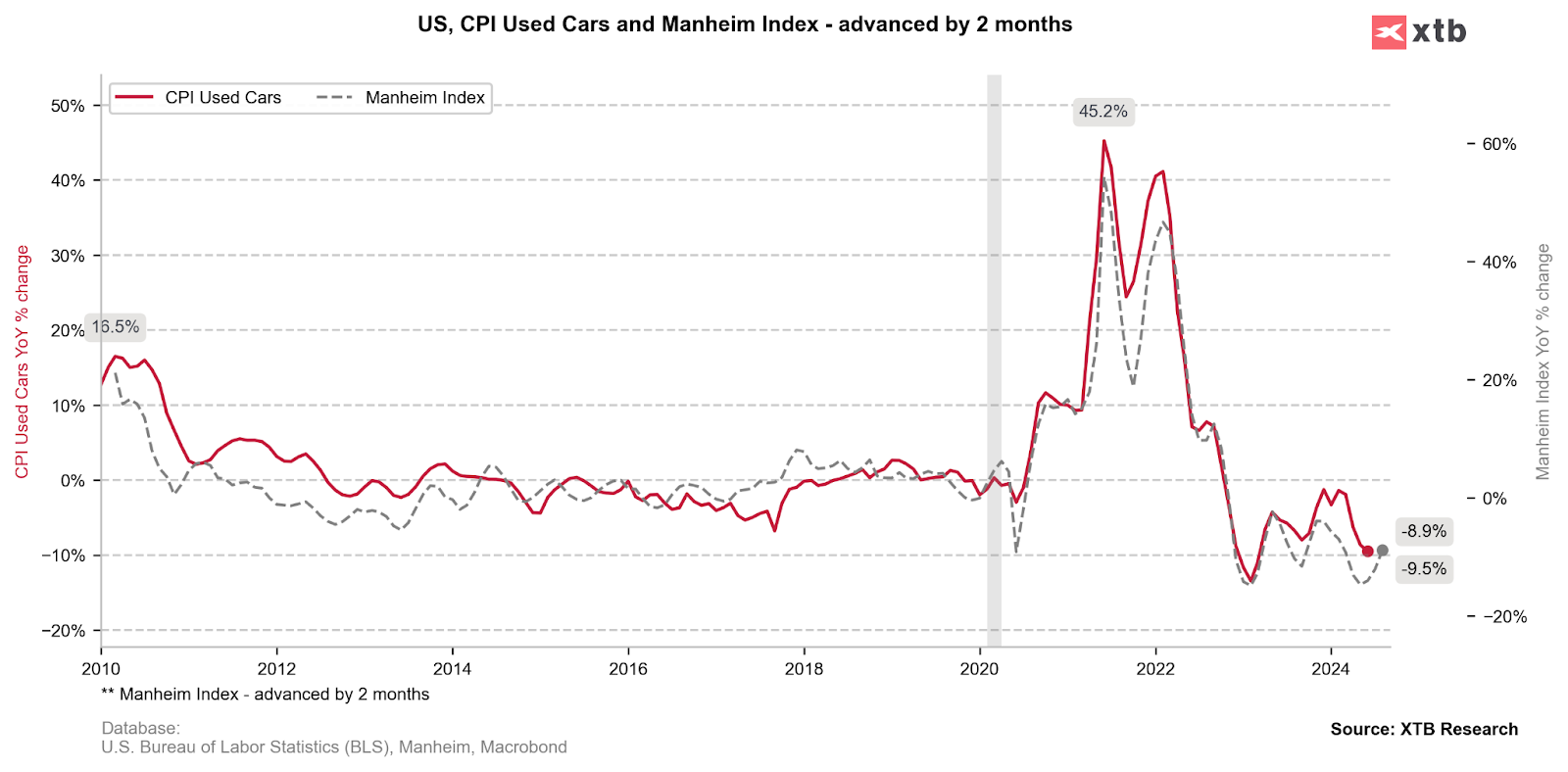

Podobnie sytuacja wygląda w sektorze używanych i nowych samochodów. Spadki w ostatnich miesiącach oznaczają małe szanse na dalszy trend spadkowy przy tak niskiej bazie.

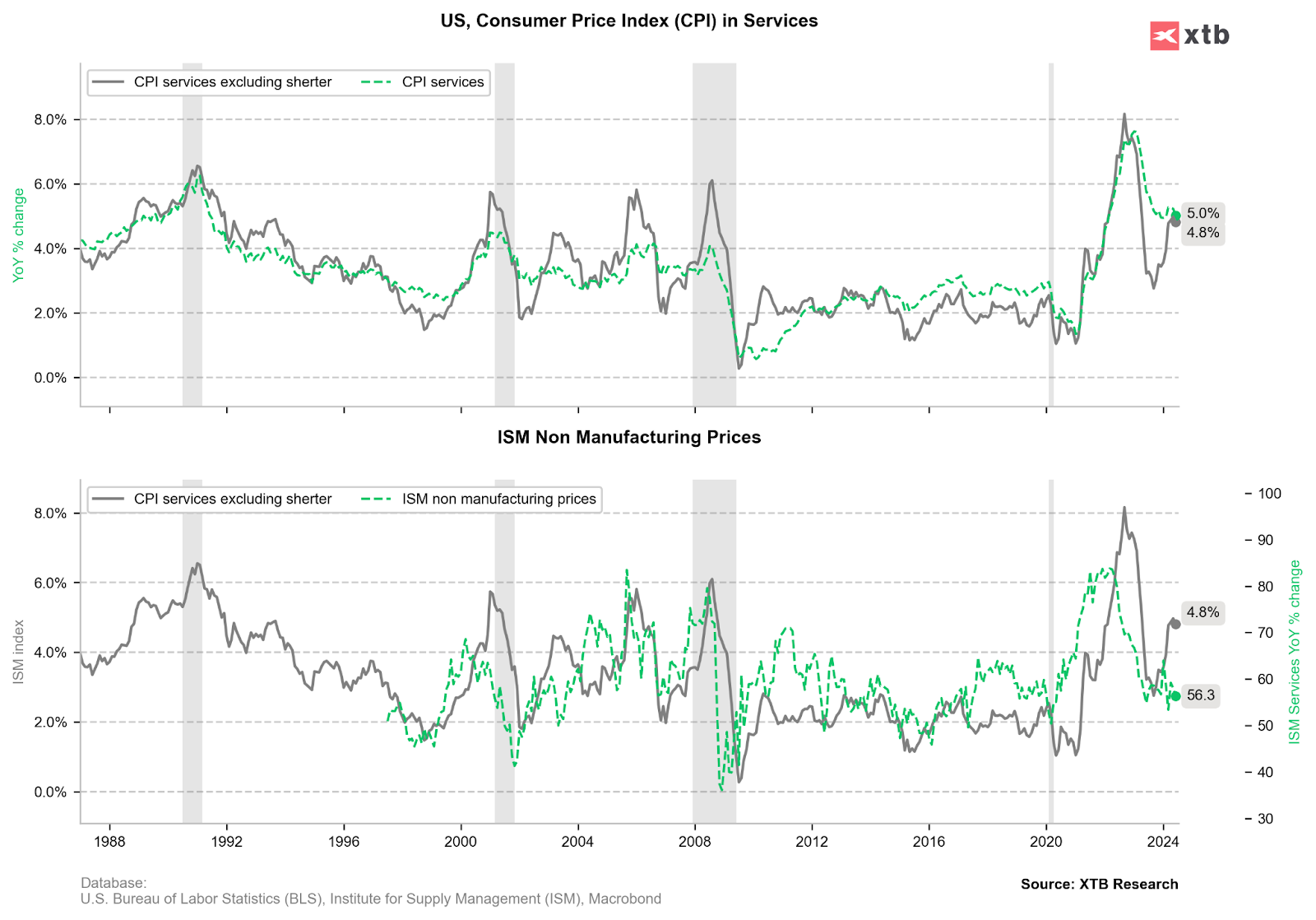

Dlatego cała nadzieja pozostaje w sektorze usług, które do tej pory nadal pozostają wysoko. Tu fakty są takie, że miesięcznie to wygląda lepiej niż rocznie. Jednak bliska korelacja cen najmu mieszkań z cenami nieruchomości (Indeks Cen Case Shiller) wskazuje, że trend spadkowy może potrwać jeszcze kilka miesięcy przed potencjalnym odbiciem na początku następnego roku.

Dane miesięczne podsycają optymizm

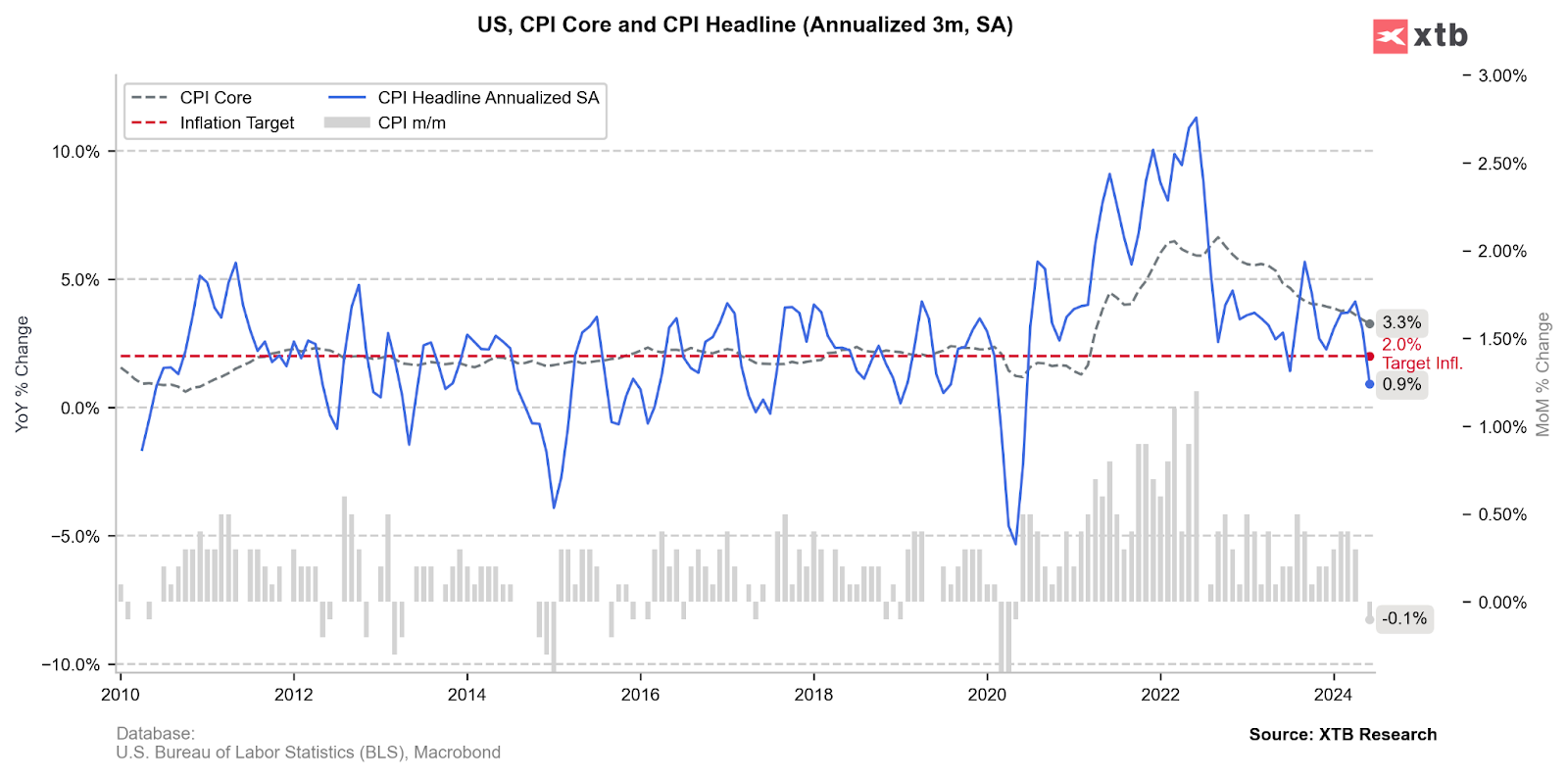

To właśnie dane miesięczne są mocnym argumentem dla Fed do pierwszych obniżek stóp procentowych na posiedzeniu we wrześniu. Spadek inflacji o 0,1% m/m w czerwcu po 0,0% m/m w maju podsyca obecnie spekulacje na rynku.

A to dlatego, że annualizowana inflacja za ostatnie trzy miesiące spadła do poziomu 0,9%, co jest najniższym odczytem od 4 lat i znacznie poniżej celu Fed.

Czy Fed rozpocznie obniżki we wrześniu

Tak naprawdę wszystko nadal zależy od danych inflacyjnych za lipiec i sierpień. Najważniejsze dla Fed jest utrzymanie trwałego trendu dezinflacyjnego. Dane z ostatnie dwa miesiące wypadły bardzo dobrze w tym kontekście i jeśli się utrzymają to najprawdopodobniej zobaczymy pierwszą obniżkę o 25pb we wrześniu. Następne 3-4 miesiące są dobrym momentem do złagodzenia polityki monetarnej. Obecnie rynki w pełni wyceniają pierwszą obniżkę stóp na posiedzeniu we wrześniu, podczas gdy przed publikacją raportu szanse na to wynosiły 78%. W całym 2024 roku inwestorzy wyceniają łącznie 2,43 obniżek wobec 2,02 przed raportem. Oznacza to, że na chwilę obecną obniżki zobaczymy we wrześniu oraz w grudniu tego roku.

Kalendarz ekonomiczny: Płynność w cieniu Juneteenth (19.06.2026)

Dlaczego złoty się osłabia?

Komentarz Giełdowy: Czy Warsh to strzał w stopę FED?

Wnioski o zasiłek w USA zgodne z oczekiwaniami

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.