Wyniki Arm Holdings pokazują, że spółka znajduje się dziś w bardzo interesującym momencie rozwoju. ARM wciąż nie korzysta na boomie związanym ze sztuczną inteligencją w takim stopniu jak Nvidia czy AMD, ale coraz wyraźniej buduje pozycję pod kolejny etap rozwoju infrastruktury AI. Rynek próbuje jednak wyceniać ten potencjał z dużym wyprzedzeniem, co automatycznie podnosi oczekiwania wobec każdej publikacji wynikowej.

Sam raport był solidny. Spółka nieznacznie przebiła oczekiwania analityków zarówno pod względem przychodów, jak i zysku, utrzymując przy tym bardzo wysoką rentowność. Mimo to reakcja inwestorów okazała się dość chłodna. Po początkowych wzrostach kurs szybko oddał większość ruchu, co sugeruje, że rynek oczekiwał mocniejszego sygnału przyspieszenia biznesu związanego z AI.

Najważniejsze dane za kwartał:

-

Przychody: 1,49 mld USD (20% rok do roku)

-

Skorygowany zysk na akcję (adjusted EPS): 0,60 USD wobec oczekiwań na poziomie 0,58 USD

-

Przychody z licencjonowania technologii (licensing revenue): 819 mln USD (29% rok do roku)

-

Przychody z tytułu opłat licencyjnych (royalty revenue): 671 mln USD (11% rok do roku)

-

Skorygowana marża brutto (adjusted gross margin): 98,3%

-

Skorygowana marża operacyjna (adjusted operating margin): około 49%

Największą przewagą ARM przez lata pozostawał model biznesowy oparty na architekturze procesorów oraz licencjonowaniu technologii największym firmom technologicznym na świecie. Spółka nie musiała inwestować miliardów dolarów w fabryki i moce produkcyjne, dzięki czemu była w stanie utrzymywać wyjątkowo wysokie marże oraz bardzo skalowalny biznes.

Dziś jednak ARM zaczyna stopniowo zmieniać ten model. Firma rozwija własne procesory dla infrastruktury AI i centrów danych (data center), przesuwając się wyżej w łańcuchu wartości. To bardzo istotna zmiana strategiczna, ponieważ spółka chce uczestniczyć nie tylko w sprzedaży architektury i licencji, ale również w rynku gotowych rozwiązań dla nowoczesnej infrastruktury obliczeniowej.

Jednocześnie ARM nadal nie zamierza funkcjonować jak klasyczny producent półprzewodników w stylu Intela. Model działalności pozostaje bliższy Nvidia. Spółka odpowiada za projektowanie chipów, natomiast sama produkcja pozostaje zlecana zewnętrznym partnerom, takim jak TSMC. Mimo to wejście we własne procesory oznacza dla ARM większą złożoność operacyjną, wyższe koszty oraz konieczność budowy znacznie bardziej rozbudowanego łańcucha dostaw.

Właśnie ten element był jednym z najciekawszych punktów całego raportu. ARM poinformował, że prognozowany popyt na nowe rozwiązania AI wzrósł z 1 do 2 mld USD, jednak spółka utrzymała wcześniejszy cel przychodowy na poziomie 1 mld USD ze względu na ograniczenia podażowe.

To dobrze pokazuje obecną dynamikę rynku AI. Problemem coraz częściej nie jest już brak klientów czy popytu, ale zdolność do szybkiego zwiększania podaży oraz zabezpieczenia odpowiedniej liczby waferów, pamięci, pakowania i pozostałej infrastruktury. Zarząd przyznał, że firma intensywnie pracuje nad rozbudową zaplecza produkcyjnego, aby móc obsłużyć rosnące zainteresowanie klientów.

Jednocześnie ARM coraz mocniej zaznacza swoją obecność w centrach danych. Architektura spółki przestaje być kojarzona wyłącznie ze smartfonami i energooszczędnymi urządzeniami mobilnymi. Własne procesory oparte na ARM rozwijają już Amazon, Microsoft czy Google, a rozwiązania tej architektury są obecne również w serwerach AI budowanych przez Nvidia.

To może być jeden z najważniejszych trendów dla spółki w kolejnych latach. Wraz ze wzrostem skali modeli AI coraz większego znaczenia nabiera efektywność energetyczna oraz optymalizacja kosztów działania centrów danych. Architektura ARM naturalnie wpisuje się w te potrzeby, co może systematycznie zwiększać jej udział w nowoczesnej infrastrukturze obliczeniowej.

Rynek pozostaje jednak bardzo wymagający. Obecna wycena ARM zakłada już bardzo ambitny scenariusz dalszego wzrostu, dlatego nawet solidne wyniki mogą okazywać się niewystarczające do utrzymania euforii inwestorów. Dziś rynek próbuje wyceniać nie tyle obecną skalę biznesu, ile potencjalną pozycję ARM w globalnym ekosystemie AI za kilka lat.

Długoterminowo historia nadal wygląda bardzo interesująco. ARM posiada jeden z najmocniejszych ekosystemów technologicznych w branży półprzewodników, wyjątkowo wysokie marże oraz architekturę, która coraz lepiej odpowiada potrzebom nowoczesnych centrów danych. To jeszcze nie jest poziom monetyzacji widoczny dziś u Nvidia czy AMD, ale kierunek zmian wydaje się coraz bardziej wyraźny.

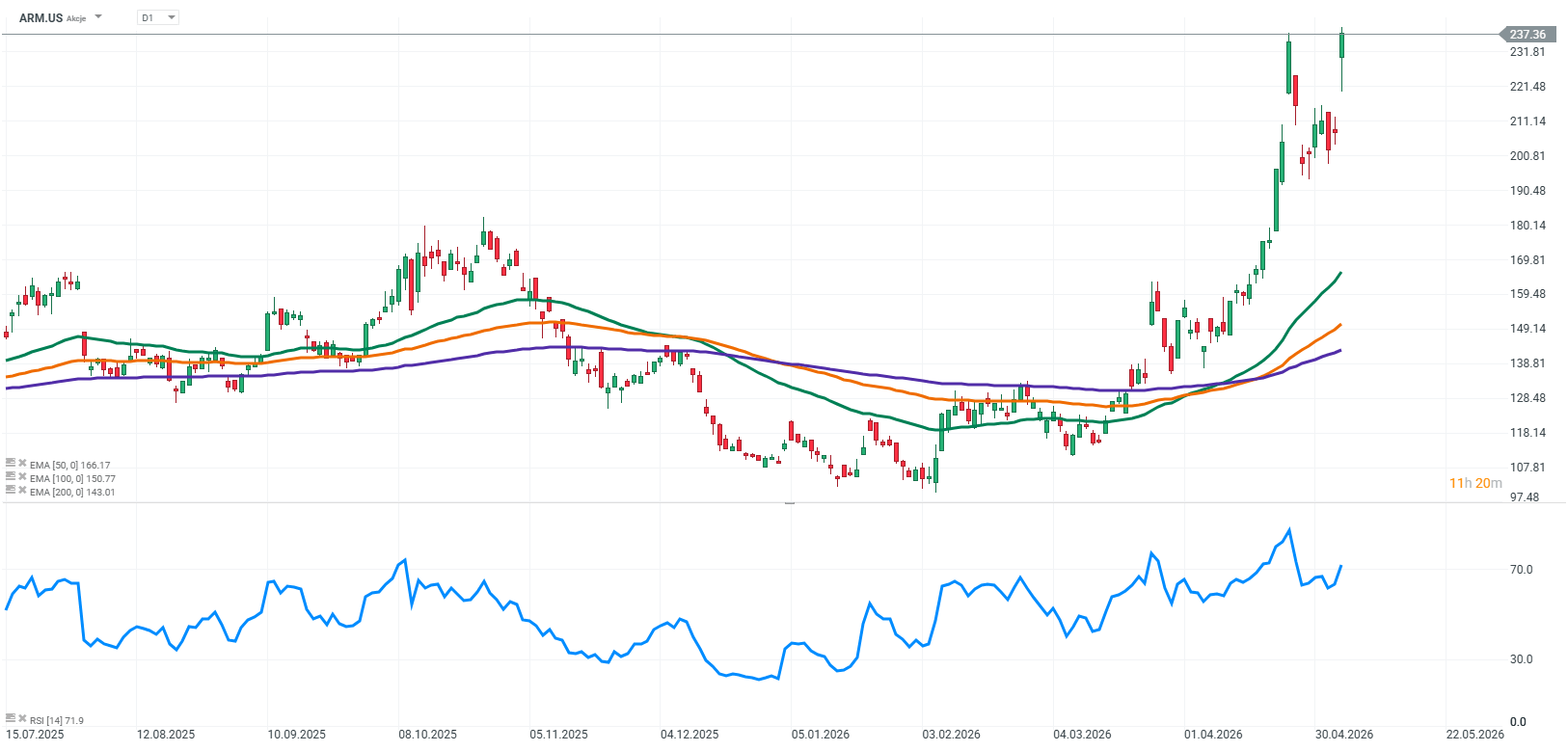

Źródło: xStation5

Czy rynek zaczyna wyceniać ryzyko opóźnień w Nvidii?

Puls GPW: WIG20 napędza rynek, a Synektik łapie zagraniczny kontrakt

Poranna odprawa: Dolar odzyska grunt pod nogami? (06.07.2026)

Podsumowanie dnia: USA świętują niepodległość, Europa wraca do wzrostów

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.