Perspektywa pokoju na Bliskim Wschodzie rozgrzała wyobraźnię inwestorów, prowadząc do wzrostu apetytu na ryzyko, który poskutkował zakupami akcji technologicznych gigantów i potężnymi spadkami notowań firm z branży ropy i gazu.

- US500 i US100 notują blisko 1% wzrosty godzinę po otwarciu sesji w USA, choć umowa pokojowa z Iranem na "maksymalistycznych" żądaniach USA nadal wydaje się niepewna

- Zmiana zatrudnienia wśród amerykańskich, prywatnych firm wypadła nieco poniżej prognoz, na poziomie 109 tys. wobec 120tys. prognoz, ale zdecydowanie powyżej 69 tys. poprzednio

- Departament Skarbu USA rozważa dodanie akcji do tzw. "Trump Accounts" wg. doniesień The New York Times

- Po wynikach traci Arista Networks, ale potężne wzrosty notują walory Disneya i AMD, które poprawia nastroje w szerokim sektorze chipów

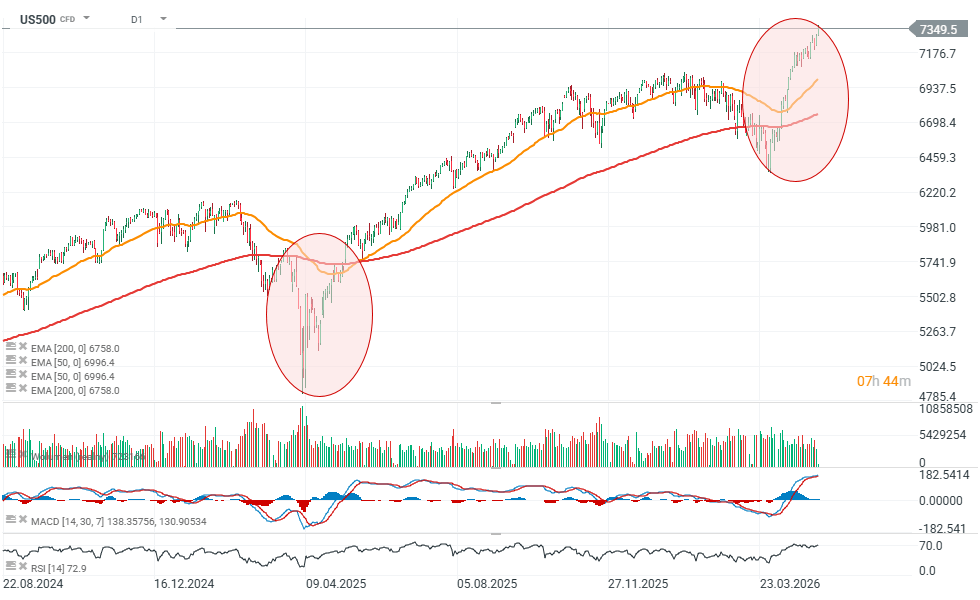

US500 (interwał D1)

US500 wspiął się na nowe, historyczne maksima przy 7400 punktów - indeks notowany jest niemal 20% powyżej lokalnych minimów korekty z końca marca - jeśli trend z kwietnia 2025 roku (panika związana z wojną celną) miałby sie powtórzyć - indeks wciąż może znaleźć miejsce do wzrostu. Obecny sezon wyników przebiega świetnie i pokazuje, że wysokie wyceny amerykańskich firm nie są zupełnie oderwane od rynkowych realiów.

Źródło: xStation5

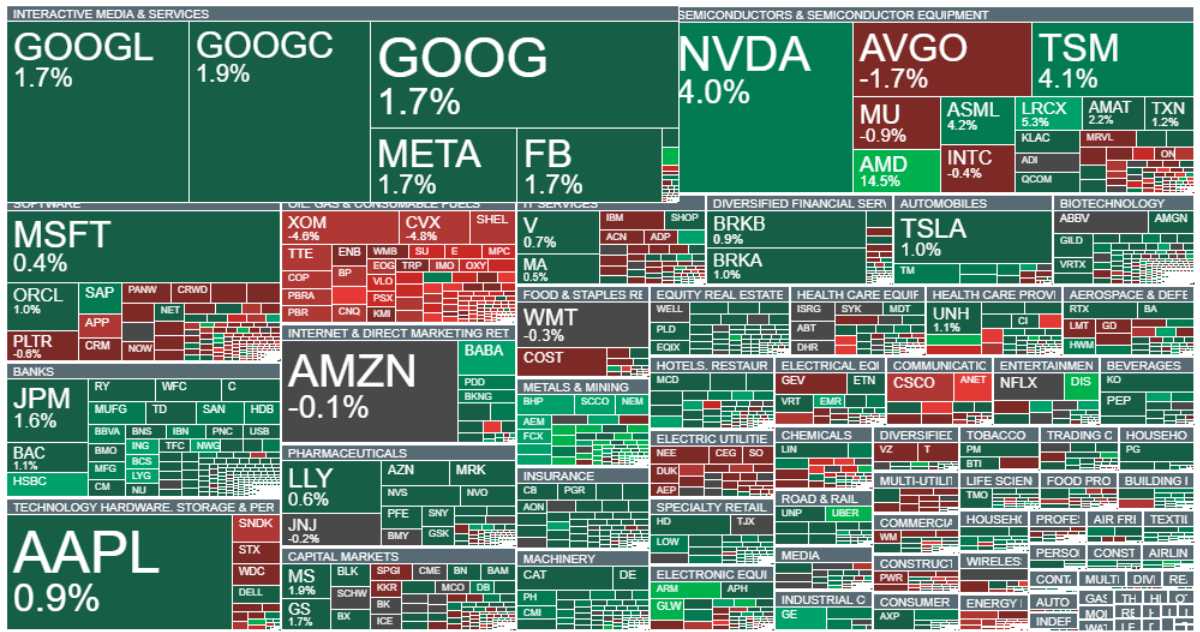

Wśród spółek tech słabością wyrózniają się producenci pamięci w tym Sandisk oraz gigant chmurowy, Arista Networks. Mocne wzrosty notuje sektor półprzewodników, elektronika oraz sektor metali - wsparty drożejącymi cenami złota i srebra. Źródło: xStation5

Wiadomości ze spółek

Spółki wydobywcze, linie lotnicze oraz operatorzy rejsów wycieczkowych rosną po doniesieniach sugerujących możliwe zbliżenie stanowisk USA i Iranu w sprawie memorandum dotyczącego zakończenia wojny. Jednocześnie pod presją znalazły się firmy energetyczne oraz producenci nawozów, ponieważ rynek zaczął wyceniać potencjalny wzrost podaży ropy. Segment półprzewodników pozostawał mieszany po wcześniejszym silnym rajdzie związanym z AI, jednak część spółek technologicznych nadal kontynuowała wzrosty.

- AMD oraz Super Micro Computer zyskiwały, co rynek interpretował jako utrzymanie silnego popytu na infrastrukturę sztucznej inteligencji i centra danych.

- Advanced Micro Devices wzrosło o 4% po publikacji prognoz dla segmentu chipów AI, które zostały odebrane jako mocniejsze od oczekiwań rynku.

- Alphabet zyskiwał po lepszych od prognoz wynikach Verily za pierwszy kwartał, choć spółka nadal wskazuje na wymagające otoczenie biznesowe w perspektywie 2026 roku.

- Apollo Global umacniało się po przekroczeniu poziomu 1 bln USD aktywów pod zarządzaniem, co zostało odebrane jako potwierdzenie utrzymującego się napływu kapitału do alternatywnych aktywów.

- Compass notował silne wzrosty po wynikach kwartalnych lepszych od oczekiwań oraz publikacji prognoz przychodowych na drugi kwartał powyżej konsensusu Wall Street.

- CVS Health rosło po podniesieniu prognoz całorocznych, wspieranych poprawą rentowności segmentu ubezpieczeniowego.

- GE Aerospace zyskiwało po podwyższeniu prognozy EBITDA na cały rok, co dodatkowo wsparło sentyment wobec sektora lotniczego.

- KKR wzrósł po publikacji kwartalnych wyników sprzedażowych przewyższających oczekiwania rynku; wsparciem pozostają również inwestycje infrastrukturalne i energetyczne.

- JPMorgan wskazuje, że poprawa koniunktury przemysłowej oraz działania restrukturyzacyjne mogą wspierać wyniki 3M w kolejnych kwartałach.

- Super Micro Computer skoczył o 13% po poprawie marż oraz sygnałach sugerujących większą kontrolę kosztów dostaw serwerów AI do klientów.

- TransMedics tracił 21% po obniżeniu rekomendacji przez Needham do „hold” w reakcji na słabsze od oczekiwań wyniki kwartalne.

- Uber wzrósł o 9% po publikacji lepszej od oczekiwań prognozy rezerwacji brutto, co sugeruje utrzymującą się odporność popytu konsumenckiego mimo napięć geopolitycznych.

- Veracyte rośnie 14% po wynikach kwartalnych przewyższających konsensus analityków Wall Street.

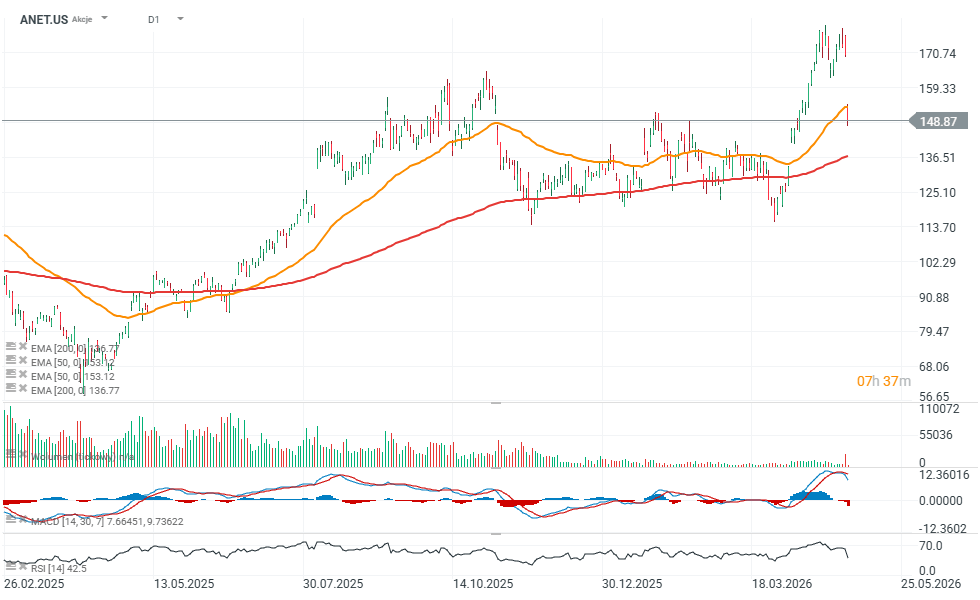

Arista Networks notuje wzrost, ale inwestorzy skupiają się na marżach

Arista Networks opublikowała kolejny kwartał bardzo silnego wzrostu napędzanego popytem na infrastrukturę AI dla hyperskalerów, jednak reakcja rynku była wyraźnie negatywna. Inwestorzy skoncentrowali się przede wszystkim na słabszych perspektywach marż oraz prognozach, które nie w pełni spełniły wysokie oczekiwania Wall Street.

Spółka osiągnęła w pierwszym kwartale przychody na poziomie 2,71 mld USD, co oznacza wzrost o 35% r/r i wyraźne przebicie konsensusu wynoszącego 2,61 mld USD. Skorygowany zysk na akcję wyniósł 0,87 USD wobec 0,66 USD rok wcześniej. Dynamika billings przyspieszyła do 54% r/r z 43% w poprzednim kwartale, co potwierdza utrzymujący się silny popyt na rozwiązania sieciowe związane z AI.

Mimo bardzo dobrych wyników akcje spadły o niemal 14% w handlu posesyjnym, schodząc poniżej 148 USD po wcześniejszym zamknięciu sesji w okolicach 170 USD. Rynek wydaje się mniej martwić bieżącym popytem, a bardziej tym, czy Arista będzie w stanie utrzymać wysoką rentowność i tempo wzrostu w kolejnych latach.

Marże pod presją

Największe obawy inwestorów wywołały prognozy dotyczące rentowności. Spółka oczekuje, że skorygowana marża operacyjna w drugim kwartale wyniesie 46–47%, wobec 47,8% w Q1 i 48,8% rok wcześniej. Choć skala spadku nie wydaje się duża, reakcja rynku pokazuje, że inwestorzy wyceniali niemal perfekcyjne wykonanie po bardzo silnym rajdzie ANET w ostatnich miesiącach. Przy wysokich wycenach nawet niewielkie oznaki normalizacji marż mogą prowadzić do realizacji zysków. Również całoroczne prognozy okazały się niewystarczające dla rynku. Arista podniosła oczekiwany wzrost przychodów w 2026 roku do 27,7% z wcześniejszych 25%, jednak analitycy liczyli na przedział bliższy 28–30%.

AI pozostaje głównym motorem wzrostu

Fundamentalnie pozycja spółki w boomie związanym z AI pozostaje bardzo silna. Arista zaprezentowała nowe rozwiązania XPO - chłodzone cieczą moduły optyczne dla centrów danych nowej generacji. Według spółki technologia może ograniczyć zapotrzebowanie na przestrzeń rackową nawet o 75% oraz zmniejszyć wykorzystanie powierzchni centrów danych o około 44%. Firma przedstawiła także nową architekturę „universal AI spine” opartą na platformie 7800, stworzoną z myślą o obsłudze coraz bardziej wymagających obciążeń AI oraz redukcji przeciążeń sieciowych. CEO Jayshree Ullal podkreśliła stabilność operacyjną spółki, wskazując na Net Promoter Score na poziomie 89 oraz pozytywne oceny od 94% klientów.

Wall Street pozostaje pozytywnie nastawione

Pomimo gwałtownej przeceny sentyment analityków wobec Aristy pozostaje pozytywny. Morgan Stanley utrzymał rekomendację Overweight, określając spółkę jako „jeden z najczystszych sposobów na ekspozycję na cykl wzrostowy AI networking”. Bank zwrócił uwagę, że głównym ryzykiem pozostają ograniczenia podażowe w łańcuchach dostaw, choć jednocześnie podkreślił, że Arista historycznie radziła sobie z nimi lepiej niż wielu konkurentów. Kilka instytucji utrzymało rekomendacje Buy lub Strong Buy po publikacji wyników, a część analityków zdecydowała się nawet podnieść ceny docelowe dla akcji.

Evercore ISI wcześniej wskazywał również Aristę jako potencjalnego beneficjenta projektu Virgo Network od Alphabetu, podkreślając, że architektura platformy dobrze wpisuje się w kompetencje spółki w obszarze wysokowydajnych rozwiązań sieciowych dla AI. Pomimo mocnego spadku po wynikach akcje ANET nadal pozostają około 30% wyżej od początku roku i ponad 87% powyżej poziomów sprzed dwunastu miesięcy, co pokazuje, jak silny popyt inwestorów na spółki powiązane z infrastrukturą AI.

Akcje Arista Networks (interwał D1)

Źródło: xStation5

Złoto rośnie 3% wobec słabnącego dolara amerykańskiego

Komentarz Giełdowy: Polska w trybie wyczekiwania, Wall Street na rekordach

PILNE: Zaskoczenie w danych EIA. Ropa i paliwa w dół!

PILNE: Ropa odbija po komentarzach Iranu 🚨Umowy z USA nie będzie?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.