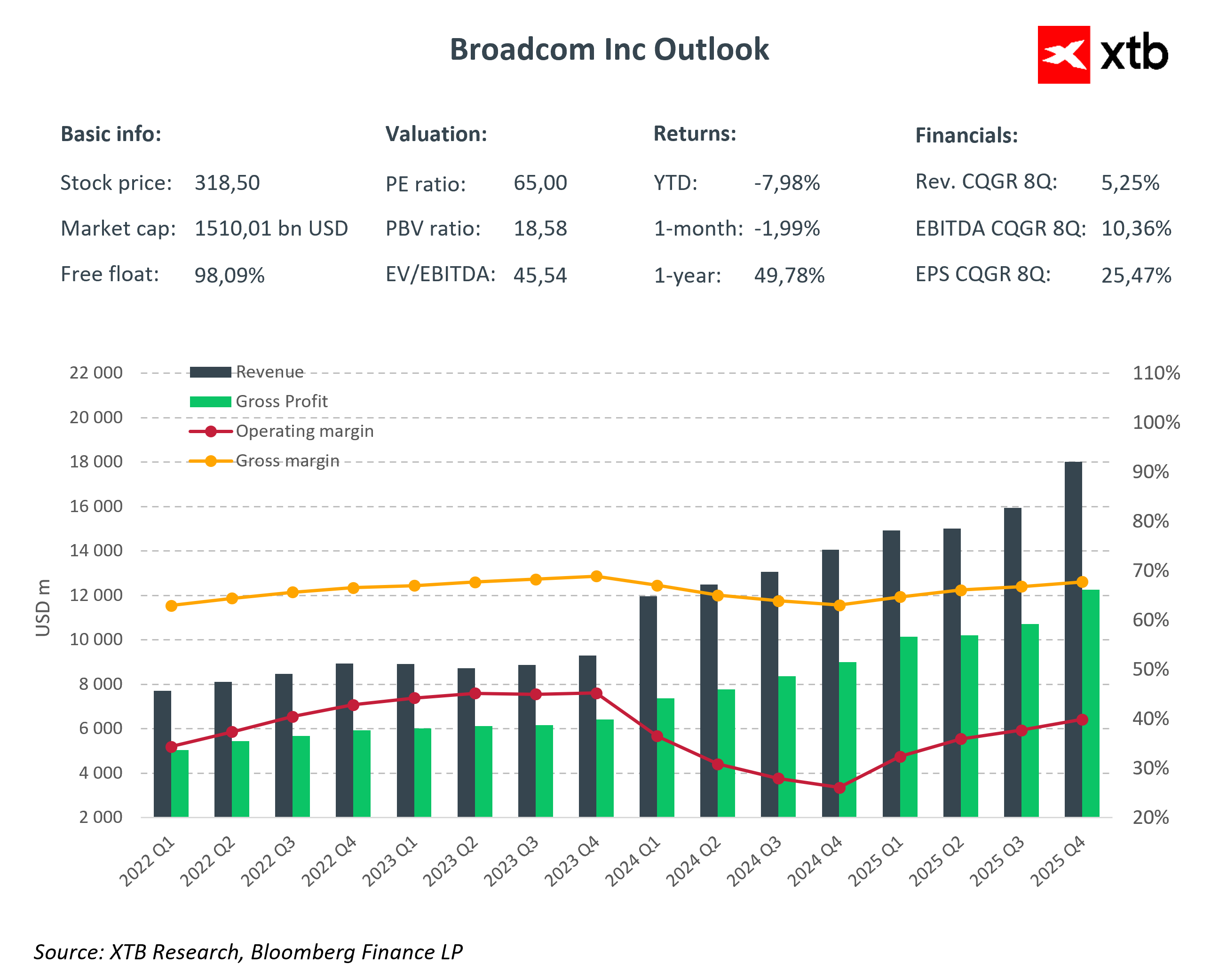

Broadcom Inc. wchodzi w sezon publikacji wyników kwartalnych w roli jednej z najważniejszych spółek półprzewodnikowych, które kształtują rozwój infrastruktury dla sztucznej inteligencji i rozwiązań chmurowych. Spółka opublikuje wyniki po sesji jutro, a oczekiwania rynków są wysokie: obserwują one nie tylko dynamikę przychodów, ale przede wszystkim strukturę wzrostu i zdolność Broadcom do utrzymania wysokich marż w segmencie zaawansowanych układów ASIC oraz oprogramowania infrastrukturalnego. Po ostatnich kwartałach z rekordowymi wynikami sprzedaży układów AI i networkingowych, rynki spodziewają się kolejnego silnego kwartału, ale jednocześnie analizują ryzyka związane z presją kosztową, miksu produktowego oraz ewentualnymi wahaniami popytu w sektorze centrów danych. Wyniki Q1 FY2026 będą testem, czy Broadcom potrafi przekuć rosnący popyt na AI w trwały wzrost przychodów i utrzymanie konkurencyjnej pozycji w branży półprzewodników.

Prognozy finansowe Q1 FY2026

Rynki oczekują solidnych wyników Broadcom w Q1 FY2026, a kluczowe prognozy wyglądają następująco:

-

Przychody całkowite: 19,2 mld USD (+28% r/r)

-

EPS (zysk na akcję): 2,02USD (+26% r/r)

-

Przychody z AI i ASIC: 8,2 mld USD (+100 % r/r), główny motor wzrostu

-

Segment oprogramowania infrastrukturalnego: umiarkowany wzrost w skali roku

-

Pozostałe produkty półprzewodnikowe i sieci: stabilny wzrost, wolniejszy niż AI

Rynki będą zwracać szczególną uwagę na strukturę przychodów. Pytanie jakie jest stawiane dotyczy udziału przychodów z AI i ASIC względem pozostałych segmentów. Istotne jest także, czy większy udział produktów o niższych marżach nie osłabi ogólnej rentowności, zwłaszcza w kontekście rosnących kosztów produkcji i nakładów inwestycyjnych.

AI i ASIC jako główny motor wzrostu

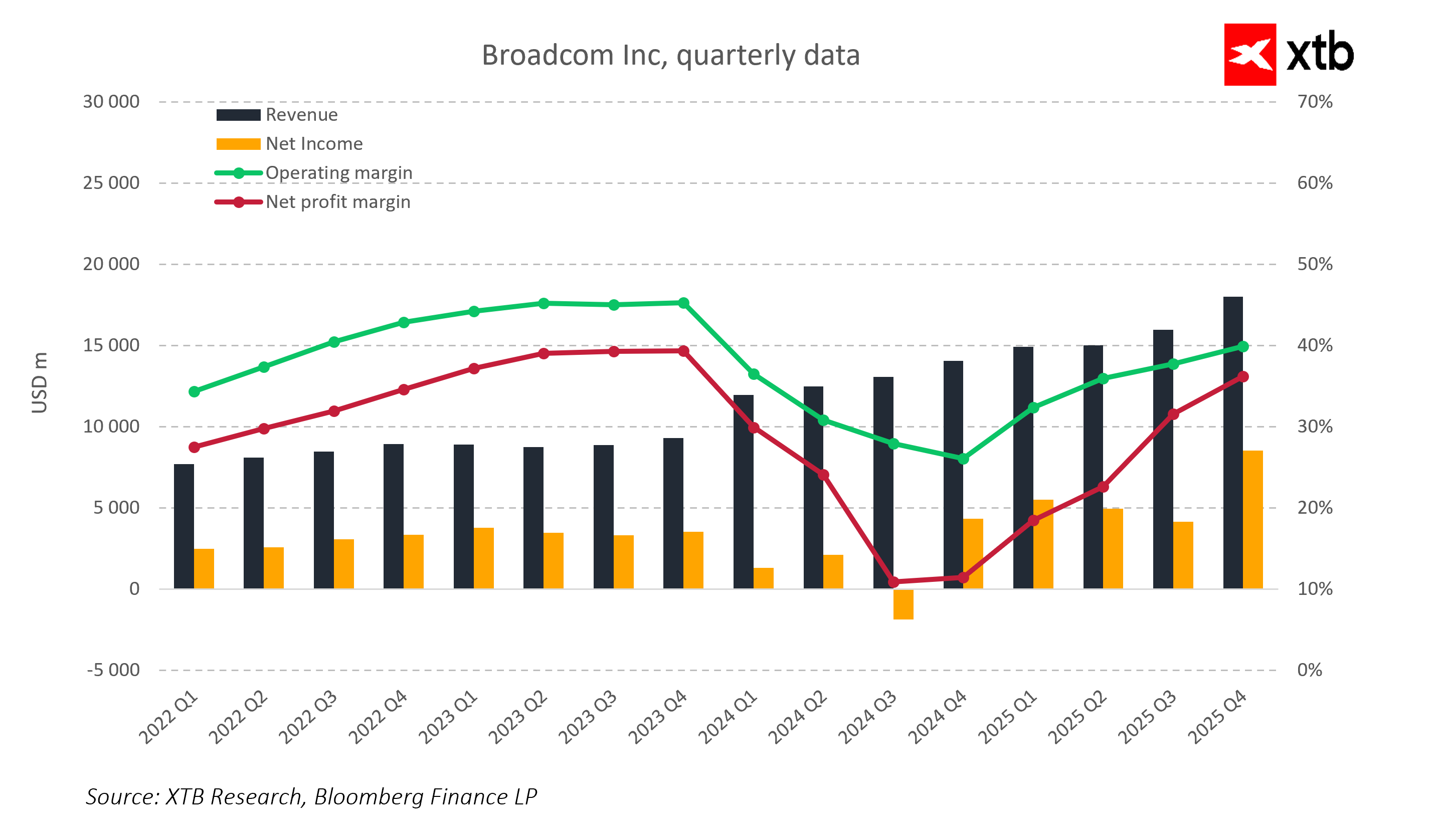

Przychody generowane przez układy ASIC oraz rozwiązania AI stanowią obecnie kluczowy czynnik napędzający rozwój Broadcom. Popyt ze strony hyperscalerów i dużych partnerów technologicznych pozostaje wysoki, co przekłada się na dynamiczny wzrost sprzedaży w segmencie AI. Broadcom dostarcza zarówno wyspecjalizowane układy przyspieszające obliczenia sztucznej inteligencji, jak i infrastrukturę sieciową wspierającą centra danych, co czyni spółkę strategicznym dostawcą rozwiązań dla branży AI. Integracja tych produktów w centrach danych klientów pozwala firmie generować stabilne przychody i zwiększać udział w rynku rozwiązań wspierających uczenie maszynowe i przetwarzanie dużych zbiorów danych. Rynki będą szczególnie uważnie obserwować tempo wzrostu przychodów z AI oraz ich wpływ na całkowitą rentowność, ponieważ segment ten staje się kluczową dźwignią wzrostu Broadcom poza tradycyjnymi produktami półprzewodnikowymi i oprogramowaniem infrastrukturalnym.

Marże i presja kosztowa w Q1 FY2026

Pomimo silnego wzrostu przychodów, rynki będą szczególnie uważnie analizować poziom marż Broadcom w nadchodzącym kwartale. Większy udział produktów o niższych marżach, w tym niektórych układów sieciowych i części oprogramowania infrastrukturalnego, może powodować spłaszczenie marży brutto i operacyjnej w porównaniu do poprzednich kwartałów. Rynki będą zwracać uwagę na komentarze zarządu dotyczące miksu sprzedaży, zarządzania kosztami produkcji i alokacji nakładów inwestycyjnych w segmentach AI oraz ASIC. Efektywne balansowanie między inwestycjami w rozwój nowych układów a utrzymaniem wysokiej rentowności będzie kluczowym wskaźnikiem jakości strategii Broadcom i sygnałem dla rynków, czy spółka potrafi skalować produkty AI w sposób rentowny przy rosnącym popycie oraz kosztach produkcji.

Sentyment rynkowy i ryzyka krótkoterminowe

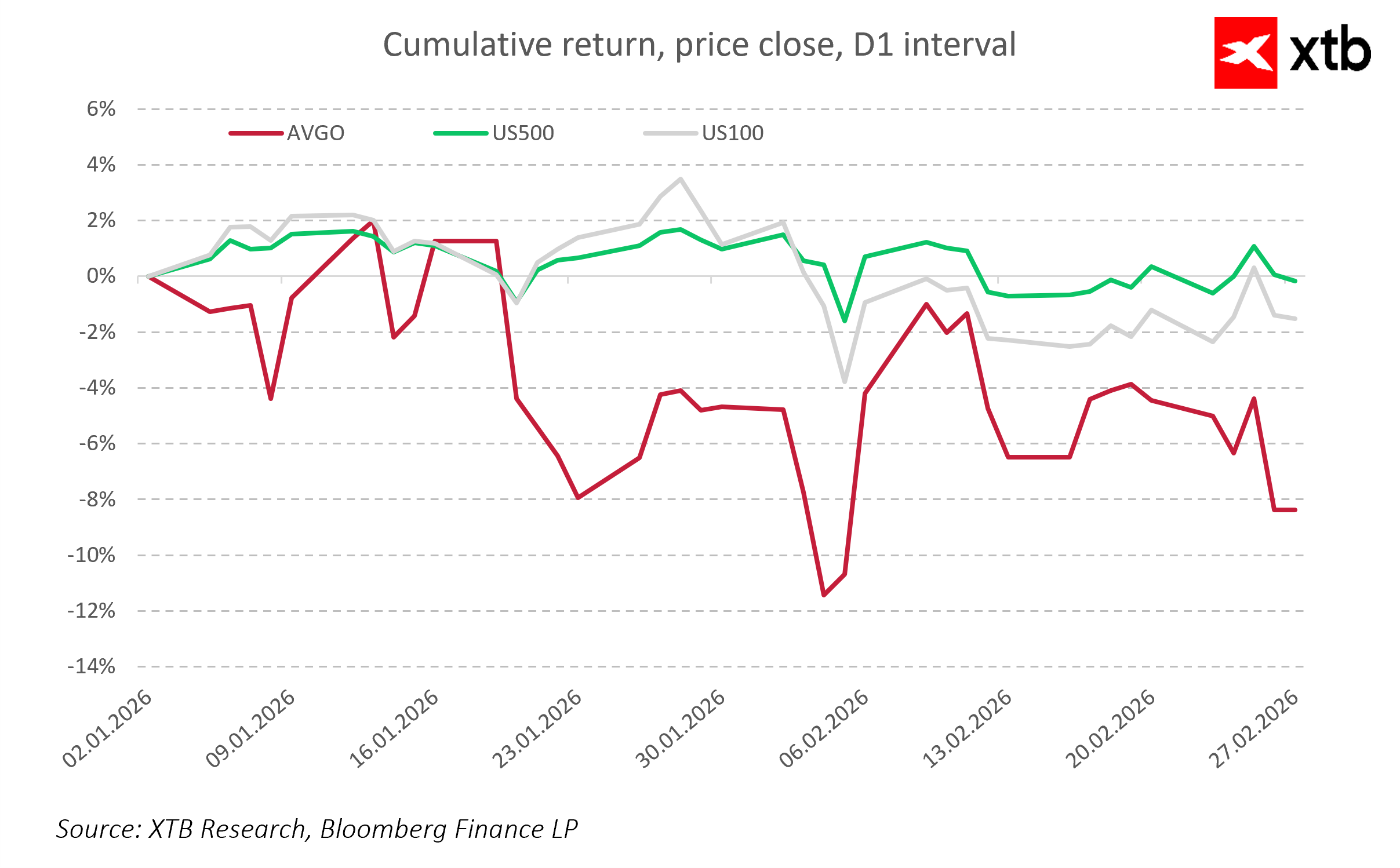

Rynki podchodzą do wyników Broadcom z mieszanym sentymentem. Pomimo solidnych prognoz wzrostu, spółka może być podatna na krótkoterminowe wahania wywołane rotacją kapitału poza sektor półprzewodników po wynikach silniejszych konkurentów, takich jak NVIDIA Corporation. Wysokie oczekiwania co do przychodów z AI oraz powtarzające się kwartały pobić prognoz powodują, że nawet niewielkie rozczarowania mogą wywołać nerwową reakcję rynków. Dodatkowym czynnikiem ryzyka jest możliwość normalizacji popytu po intensywnym cyklu inwestycyjnym w centra danych. Rynki będą również monitorować komentarze analityków i potencjalne korekty ratingów cen docelowych, które mogą wpłynąć na krótkoterminową wycenę spółki, niezależnie od fundamentów i długoterminowego potencjału wzrostu.

Wnioski i kluczowe wskaźniki

-

Rynki będą w pierwszej kolejności patrzeć na przychody i zysk na akcję. Kluczowe jest, czy Broadcom osiągnie prognozowane przychody w wysokości około 19,2–19,3 miliarda USD i zysk na akcję w granicach 2,02–2,03 USD.

-

Duże znaczenie będzie miała struktura przychodów. Rynki chcą zobaczyć, ile przychodów pochodzi z produktów AI i układów ASIC, ponieważ pokazuje to, czy wzrost jest trwały i czy spółka skutecznie rozwija segment przyszłościowy.

-

Rynki będą także analizować marże. Istotne jest, czy wyższy udział produktów o niższych marżach, takich jak część układów sieciowych czy oprogramowanie infrastrukturalne, nie obniży rentowności całej spółki.

-

Ważne będą inwestycje. Komentarze zarządu dotyczące wydatków na centra danych i rozwój infrastruktury AI pokażą, czy Broadcom potrafi rozwijać biznes w sposób rentowny i skali produktowej.

-

Na końcu rynki będą obserwować ogólny sentyment. Rotacja kapitału w sektorze półprzewodników, możliwa normalizacja popytu i oczekiwania wobec kolejnych kwartałów mogą wpływać na reakcję rynku niezależnie od wyników finansowych.

Poranna Odprawa: Emocje po rozejmie opadają. Fed przejmuje uwagę rynków

US OPEN: SpaceX spycha Amazona z podium TOP 5. Wall Street czeka na debiut Warsha

SpaceX kupuje Cursor za 60 mld dolarów. Dlaczego Musk tak bardzo potrzebował Cursora?

Puls GPW: Rynek odzyskuje impet. Rozejm na Bliskim Wschodzie poprawia nastroje inwestorów

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.