Jednym z najbardziej zastanawiających przejawów ostatnich miesięcy jest kompletne rozjechanie się sentymentu i oczekiwań – widać to w różnicy opinii między analitykami rynku towarowego a analitykami rynku akcji.

Analitycy towarowi biją na alarm i ostrzegają przed katastrofą wynikającą z utraty ok. 20% światowej podaży ropy i paliw. W tym samym czasie analitycy rynku akcji tłumaczą kolejne rewizje w górę wskaźników EPS. Kto ma rację?

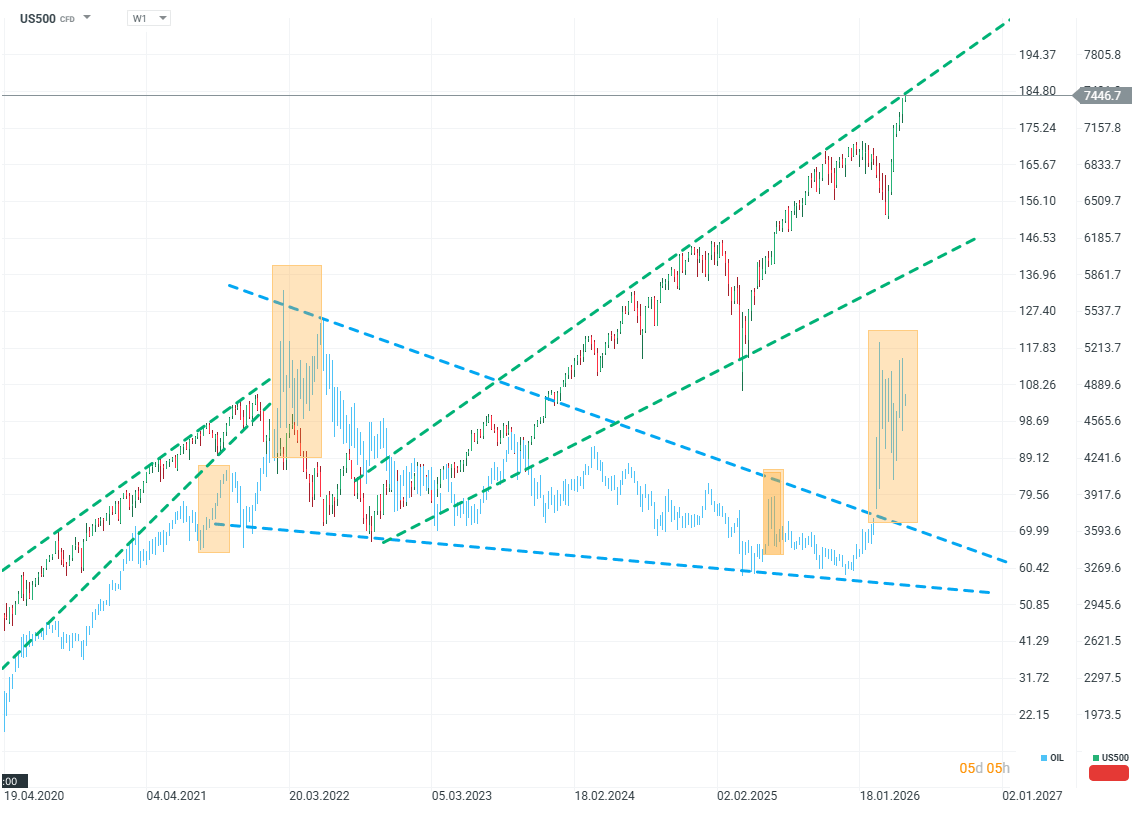

US500 vs OIL (W1)

Źródło: xStation5

Na ten moment wciąż można obserwować tajemniczy impas - indeksy i ceny akcji biją kolejne rekordy, mimo że ceny ropy są dużo wyżej niż poziomy oczekiwane jeszcze kilka miesięcy temu.

Saudi Aramco to największy na świecie koncern energetyczny, kontrolujący przemysł zbudowany wokół ropy naftowej w Arabii Saudyjskiej. CEO spółki wypowiedział się na temat sytuacji na rynku.

CEO używa mocnych określeń. Według Amina Nassera rynek znajduje się w okresie głębokiego rozchwiania między podażą a popytem. Szacuje on, że nawet gdyby cieśnina Ormuz została otwarta jutro, rynek potrzebowałby około roku, aby wrócić do normalności. Prezes firmy mówi o utracie miliarda baryłek podaży ropy i wskazuje, że skala kryzysu jest bezprecedensowa.

Nie można też powiedzieć, że obecna sytuacja jest spółce nie na rękę. Arabia Saudyjska zbudowała potężny rurociąg „Wschód–Zachód” przez Pustynię Arabską - właśnie na wypadek realizacji scenariusza podobnego do obecnego. Jednocześnie wyniki spółki pokazują, że eksplozja cen ropy przyniosła wzrost zysku netto o blisko 25% w I kwartale 2025 roku.

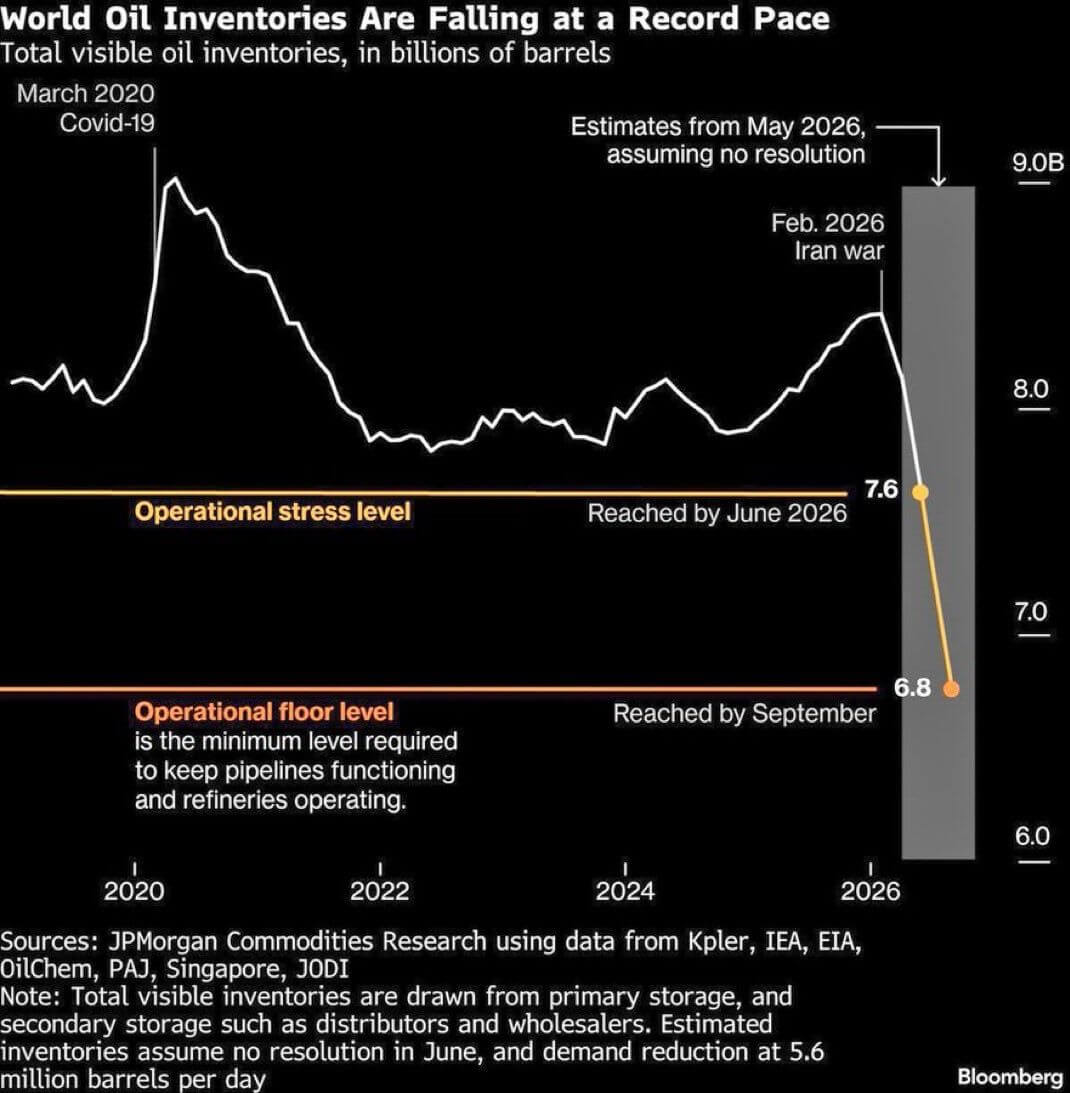

Co może być powodem tego, że ceny ropy wydają się reagować dość zachowawczo na kryzys o takiej skali?

Źródło: Bloomberg Finance Lp

Na jeden z powodów wskazują zarówno analizy Morgan Stanley, JP Morgan i zespołu Bloomberga - kluczowe znaczenie mają zapasy ropy.

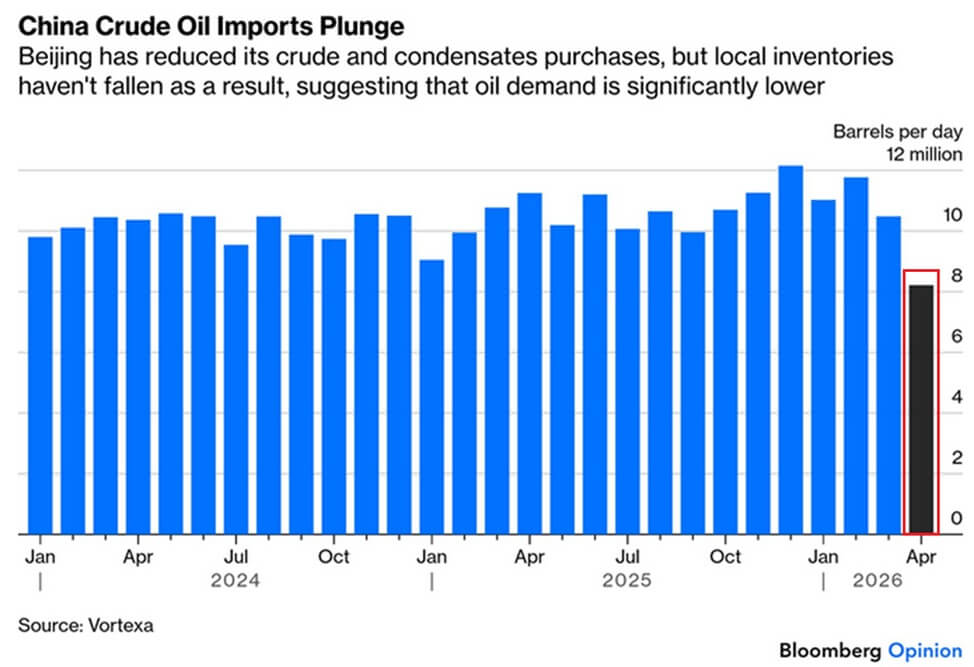

Najważniejszym graczem w tym kontekście są Chiny. Importowały one z Zatoki Perskiej ok. 25–35% swojej ropy. Jednocześnie najnowsze dane pokazują, że import ropy do Chin spadł z poziomu 12 mln baryłek do nieco ponad 8 mln. To spadek o ponad 3 mln baryłek, czyli ponad 30%. Nie jest to przypadek - Chiny wykorzystywały spadające ceny ropy w 2025 roku, by zbudować ogromne zapasy surowca. Czy te zapasy zostały zgromadzone właśnie na taką ewentualność?

Źródło: Bloomberg Finance Lp

Trudno jednoznacznie stwierdzić - i w praktyce nie ma to większego znaczenia. Oznacza to jednak, że dzięki samemu zaangażowaniu Chin możemy obserwować istotne opóźnienie wpływu spadku podaży na ceny. To Chiny biorą na siebie część niedoborów i presji inflacyjnej – i mają w tym interes. Chiński przemysł pozostaje w fazie spowolnienia, a jednocześnie imperatywem dla Chin jest utrzymanie wymiany handlowej z Zachodem.

Podniesienie inflacji w kraju może w obecnych okolicznościach umożliwić dewaluację realnej wartości rosnącego długu oraz pobudzenie konsumpcji i inwestycji. Z kolei Zachód uniknie recesji, która byłaby równie bolesna dla Chin, jak i dla samego Zachodu. Co jest kluczowe do zrozumienia - to zawieszenie zjawisk rynkowych będzie trwać tak długo jak Chiny będą de-fakto subsydiować globalną dezinflacje. Może być to jedno z kluczowych lecz rzadko wspomnianych kwestii w kontekście zbliżającego się spotkania Trump-XI.

Kamil Szczepański

Analityk Rynków Finansowych XTB

📊 Tygodniowe podsumowanie rynków (27 lipca – 31 lipca 2026 roku)

Komentarz Giełdowy: To nie koniec ryzyka, ale może koniec spadków

Komentarz walutowy - Inflacja w Polsce pod kontrolą. Bank Japonii planuje kolejną podwyżkę

PILNE: Stopy w Wielkiej Brytanii bez zmian

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.