Początek sezonu wyników za pierwszy kwartał 2026 roku pokazuje wyraźne zróżnicowanie między sektorem energetycznym a użyteczności publicznej w ramach S&P 500. W energetyce utrzymuje się napięcie między korzystnym otoczeniem cenowym na rynku ropy a pogarszającymi się oczekiwaniami wobec części największych spółek. Z kolei utilities pozostają jednym z bardziej stabilnych segmentów rynku, korzystając zarówno z defensywnego charakteru biznesu, jak i z rosnącego, strukturalnego popytu na energię elektryczną.

Spółki energetyczne

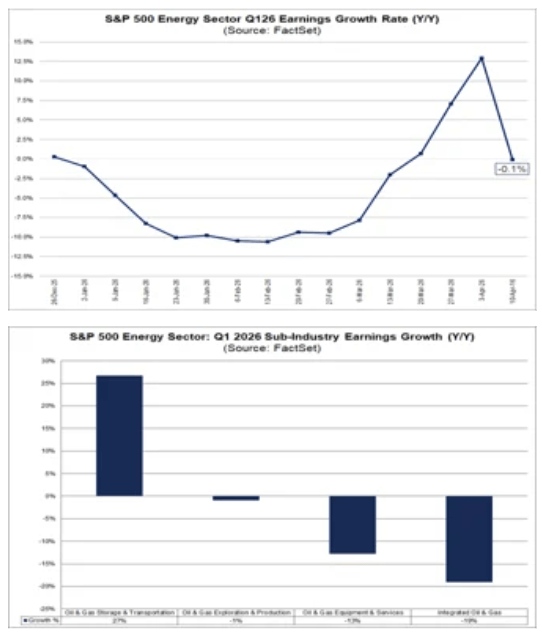

- Sektor Energy jest obecnie oczekiwany jako jeden z najsłabszych w indeksie pod względem dynamiki zysków w ujęciu rocznym, z prognozowanym spadkiem na poziomie 0,1%.

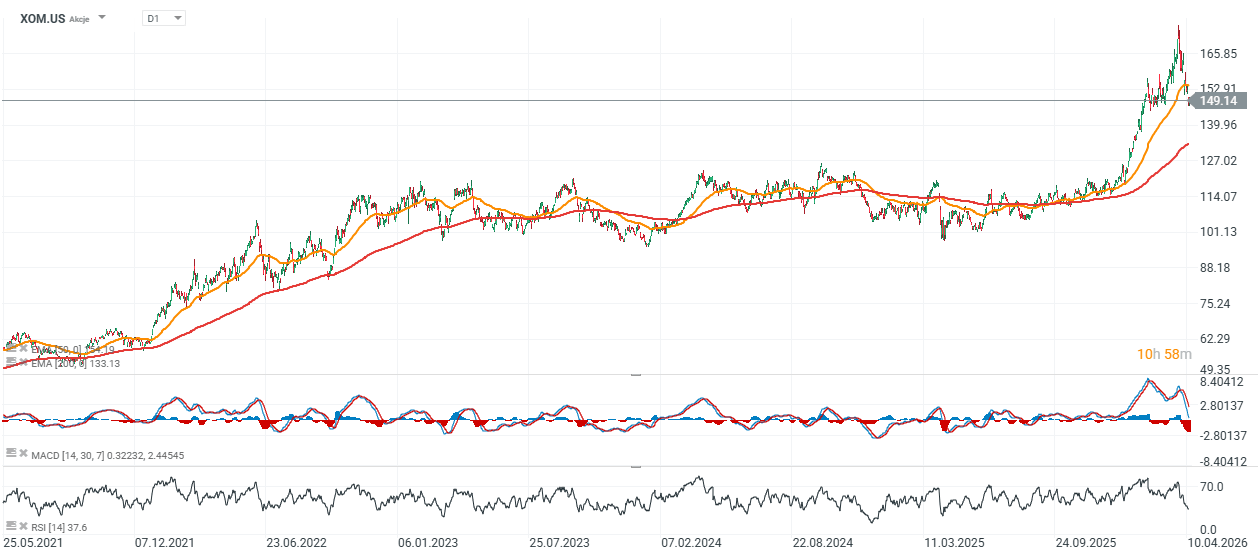

- Obraz sektora istotnie pogorszyły ostatnie rewizje oczekiwań dla Exxon Mobil, który jest dziś głównym źródłem oczekiwanego spadku zysków całego segmentu.

- Po wyłączeniu Exxon Mobil sektor pokazywałby solidny wzrost zysków, co sugeruje, że słabość nie ma charakteru szerokiego, lecz jest silnie skoncentrowana.

- Najlepiej wyglądają dziś segmenty rafinacji, marketingu oraz infrastruktury przesyłowej i magazynowej, które korzystają z poprawy warunków rynkowych.

- Słabiej prezentują się natomiast spółki z obszaru integrated oil & gas, usług dla sektora oraz upstreamu.

- Wzrost cen ropy wspiera sentyment, ale średnia cena surowca w całym kwartale była jedynie nieznacznie wyższa niż rok wcześniej, co ogranicza skalę pozytywnego przełożenia na wyniki.

- Kluczowym czynnikiem dla sektora pozostaje geopolityka. Utrzymanie wysokich cen ropy będzie zależało od dalszego przebiegu napięć na Bliskim Wschodzie i ich wpływu na infrastrukturę eksportową oraz podaż.

- Jednocześnie spółki wydobywcze pozostają zdyscyplinowane w zakresie produkcji i capexu, co sugeruje, że obecne otoczenie nie jest jeszcze traktowane jako trwały nowy reżim cenowy.

- W średnim terminie oczekiwania wobec sektora pozostają jednak bardzo mocne, a rynek zakłada wyraźne przyspieszenie dynamiki zysków w kolejnych kwartałach.

Przede wszystkim eskalacja napięć na Bliskim Wschodzie wyniosła cenę ropy WTI powyżej 100 USD za baryłkę po raz pierwszy od 2022 roku. Dla producentów skoncentrowanych na wydobyciu ropy oznacza to bezpośrednie wsparcie przychodów, które powinno być już widoczne w wynikach za bieżący kwartał. Zupełnie inaczej wygląda sytuacja w przypadku firm o większej ekspozycji na gaz ziemny. Tam, mimo krótkotrwałego wzrostu cen wywołanego styczniowym Winter Storm Fern, otoczenie cenowe pozostaje relatywnie stabilne. Wynika to z faktu, że popyt na gaz wykorzystywany do eksportu LNG w USA ma obecnie ograniczoną przestrzeń do dalszego wzrostu, przy wysokim wykorzystaniu mocy i poziomach zapasów utrzymujących się w pobliżu średniej z ostatnich pięciu lat.

Mimo że ceny ropy pozostają podwyższone, trwałość tego ruchu nie jest przesądzona i w dużej mierze zależy od dalszego przebiegu konfliktu. Co za tym idzie nie jest oczywiste, czy skok cen ropy trwale przełoży się na wyższą rentowność biznesów Big Oil. Kluczowe znaczenie będzie miała skala ewentualnych uszkodzeń infrastruktury krytycznej, w tym pól naftowych, rurociągów oraz terminali eksportowych. To właśnie od wpływu wydarzeń geopolitycznych na fizyczną podaż surowca będzie zależeć, czy obecne poziomy cen okażą się możliwe do utrzymania. Choć w dalszej części roku można oczekiwać umiarkowanego wzrostu produkcji w USA, na obecnym etapie byłoby przedwczesne uznawać to środowisko za trwały okres wysokich cen ropy. Z tego samego powodu wg. analiz FactSet dziś zakładać istotne przyspieszenie dynamiki wydobycia w ujęciu rok do roku. W praktyce oznacza to, że spółki o profilu naftowym najprawdopodobniej pozostaną przy dotychczasowych założeniach dotyczących produkcji i nakładów inwestycyjnych, nie reagując gwałtownym podnoszeniem planów tylko na bazie bieżącego skoku cen.

Źródło: FactSet

Spółki użyteczności publicznej

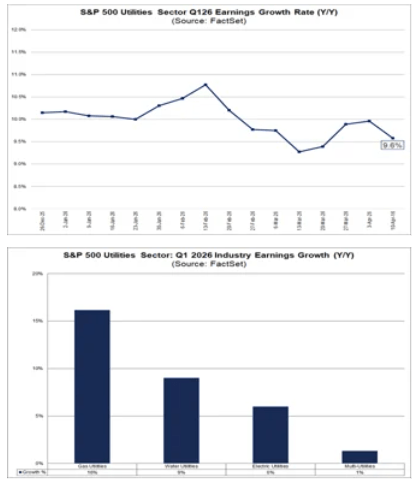

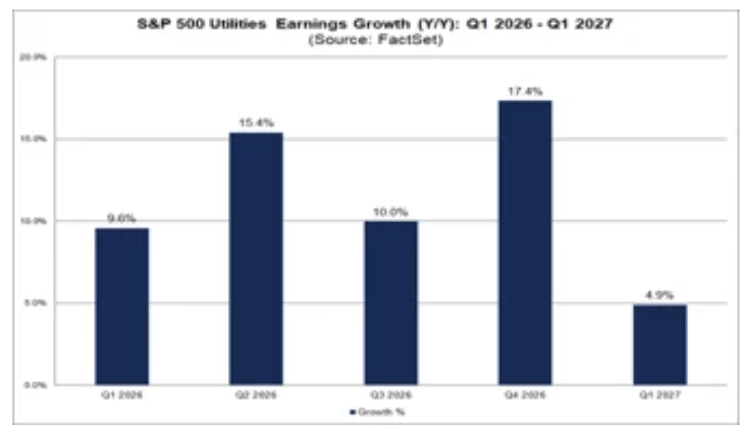

- Sektor Utilities wchodzi w sezon wyników z jednym z mocniejszych profili wzrostu w całym S&P 500, z oczekiwaną dynamiką zysków na poziomie 9,6% rok do roku.

- Na tle energetyki jest to obraz znacznie bardziej stabilny i szeroko rozłożony, ponieważ wzrost zysków ma być widoczny we wszystkich głównych grupach branżowych sektora.

- Szczególnie dobrze wyglądają producenci niezależni i spółki związane z odnawialnymi źródłami energii, choć istotny wkład do wzrostu sektora pochodzi też z segmentów gazowego, wodnego i elektroenergetycznego.

- W krótkim terminie utilities korzystają z defensywnego profilu biznesowego, ale coraz ważniejszym wsparciem staje się także strukturalny wzrost zapotrzebowania na energię.

- Szczególnie istotny jest tu rozwój centrów danych i infrastruktury związanej z AI, który może w kolejnych latach zwiększać obciążenie systemu i wspierać nakłady inwestycyjne w sieć oraz moce wytwórcze.

- Jednocześnie sektor działa w otoczeniu podwyższonej niepewności regulacyjnej, zwłaszcza w obszarze offshore wind.

- Rosnące ryzyko polityczne wokół morskiej energetyki wiatrowej może prowadzić do przesunięcia części kapitału w kierunku gazu ziemnego i LNG, co z punktu widzenia utilities oznacza bardziej pragmatyczny, ale mniej „zielony” kierunek transformacji.

- Z perspektywy inwestora sektor utilities pozostaje jednym z bardziej przewidywalnych segmentów rynku, oferując relatywnie stabilny profil wzrostu zysków również w kolejnych kwartałach.

Od momentu objęcia urzędu przez administrację Donalda Trumpa projekty morskiej energetyki wiatrowej funkcjonują w warunkach wyraźnie podwyższonej niepewności. Już pierwszego dnia nowej administracji wstrzymano sprzedaż nowych leasingów oraz procesy wydawania pozwoleń na wodach federalnych, a w dalszej kolejności wydano także nakazy zatrzymania prac dla projektów będących już w budowie. Co prawda sądy uznały te działania za niezgodne z prawem i zablokowały ich dalsze stosowanie, jednak perspektywa uruchamiania nowych leasingów w krótkim terminie nadal pozostaje ograniczona. Po wznowieniu prac część dużych projektów, takich jak Revolution Wind czy Coastal Virginia Offshore Wind, rozpoczęła dostawy pierwszej energii do sieci, natomiast Vineyard Wind zakończył instalację wszystkich turbin.

W tym samym czasie niepewność regulacyjna zaczęła przekładać się na realokację kapitału. Sekretarz spraw wewnętrznych USA oraz prezes TotalEnergies ogłosili porozumienie o wartości 928 mln USD, w ramach którego rząd federalny odkupi amerykańskie leasingi offshore wind należące do spółki. W zamian TotalEnergies zadeklarował przeznaczenie pozyskanych środków na rozwój LNG oraz wydobycia ropy w rejonie Zatoki Meksykańskiej. Kilka dni później Departament Spraw Wewnętrznych rozpoczął rozmowy z innymi posiadaczami leasingów, analizując możliwość zawarcia podobnych porozumień. Z perspektywy sektora utilities i szerzej całego rynku energii oznacza to rosnące prawdopodobieństwo przesunięcia długoterminowych inwestycji w stronę gazu ziemnego. Taki kierunek mógłby wg. FactSet wesprzeć wzrost zapotrzebowania na moc w krótkim i średnim terminie, zwłaszcza w związku z rozbudową centrów danych i infrastruktury AI. Jednocześnie odbywałoby się to kosztem wolniejszego rozwoju morskiej energetyki wiatrowej, która jeszcze niedawno była postrzegana jako jeden z filarów długoterminowej transformacji energetycznej.

Źródło: FactSet

Sektor energii pozostaje w większym stopniu funkcją cen ropy, rewizji dla największych spółek i ryzyka geopolitycznego. Utilities natomiast coraz wyraźniej stają się ekspozycją nie tylko na defensywność, ale również na długoterminowy wzrost popytu na energię i przebudowę miksu energetycznego. Dla rynku różnica jest istotna: w energetyce dominuje zmienność i selekcja, podczas gdy w utilities rośnie znaczenie przewidywalności i jakości wzrostu.

Źródło: xStation5

Kto rządzi na rynku procesorów? Intel vs AMD | Bliżej Giełdy, Bartek Szyma

Komentarz Giełdowy: Trzy dobre wiadomości dla amerykańskiego rynku

US Open: Nasdaq zyskuje 1% 🔼 Niższe dane CPI nastroje, sektor oprogramowania traci

Goldman Sachs wygrywa, Citigroup remisuje. Dlaczego rynek inaczej ocenił dwa mocne raporty?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.