Broadcom opublikuje wyniki za drugi kwartał 2026 roku po zamknięciu środowej sesji. Konsensus analityczny zakłada, że spółka przedstawi rezultaty powyżej oczekiwań i podniesie prognozy.

Ma być to podyktowane głównie bardzo silnym popytem na rozwiązania sieciowe dla sztucznej inteligencji oraz układy projektowane na zamówienie.

Oczekiwania rynku wobec wyników to:

- Przychody powyżej 22 mld USD

- Zysk na akcję (EPS) powyżej 2 USD

Nie brakuje jednak optymistów nawet wśród najbardziej prestiżowych instytucji.

- Jefferies oraz Morgan Stanley zakładają wzrost przychodów do okolic 29 mld USD. Co będzie jednak ważniejsze od samych wyników, to konkretne dane w kluczowych segmentach (chmura i AI) oraz prognozy.

- Przychody związane ze sztuczną inteligencją mogą sięgnąć ok. 17 mld USD, przede wszystkim dzięki wzrostowi w segmencie sieciowym, wdrażaniu nowych przełączników oraz zwiększaniu udziałów w optyce.

- Istotne będzie tutaj zamówienie Anthropic o wartości 10 mld USD, które zostało przekształcone z dostawy pełnych szaf serwerowych na same chipy. W efekcie przychody z tego kontraktu mogą oscylować w granicach 2,0 - 2,5 mld USD.

- Morgan Stanley wskazuje natomiast, że zauważa przesunięcie popytu związanego z szafami serwerowymi na 2027 rok, ale traktuje to jako kwestię terminu realizacji, a nie utratę zamówień. Analitycy banku oceniają, że moce produkcyjne są przekierowywane do innych klientów jednostek TPU.

Najważniejszym elementem publikacji wyników może jednak nie być sam bieżący kwartał, lecz komentarz zarządu dotyczący 2027 roku.

Spółki półprzewodnikowe znajdują się obecnie na fali wzrostowej o skali rzadko spotykanej na rynkach rozwiniętych. Jest to następstwo gigantycznych nakładów inwestycyjnych (CAPEX) ze strony tzw. Hyperscalers oraz podmiotów rozwijających rozwiązania AI. W tym kontekście dźwignia operacyjna jest ogromna, a wiarygodność obecnych prognoz - ograniczona.

Deklaracje ze strony spółki co do dalszego tempa wzrostu będą kluczowe dla rynku w kwestii przyszłych wycen.

- Przychody Broadcomu z chipów AI mogą wtedy wynieść ponad 120 mld USD, czyli powyżej wcześniejszych wskazań zarządu mówiących o ponad 100 mld USD.

- Analitycy zaznaczają jednak, że ostatnie rozmowy w azjatyckim kanale dostaw były mniej optymistyczne, niż oczekiwano, co ogranicza skalę potencjalnych pozytywnych rewizji.

- Niektóre banki inwestycyjne widzą przestrzeń do dalszych podwyżek prognoz wraz z rozwojem programów ASIC.

Osobnym tematem pozostaje ryzyko konkurencji ze strony MediaTeka w łańcuchu dostaw TPU dla Google.

- Morgan Stanley ocenia, że zagrożenie jest kontrolowane i szacuje, że realnie zagrożone może być około 15 proc. zawartości TPU.

- Zdaniem analityków Broadcom powinien utrzymać większość biznesu, ponieważ zastąpienie dotychczasowego dostawcy przy takiej skali jest trudne. Będzie to ważny wątek, jeśli zarząd postanowi się do niego odnieść.

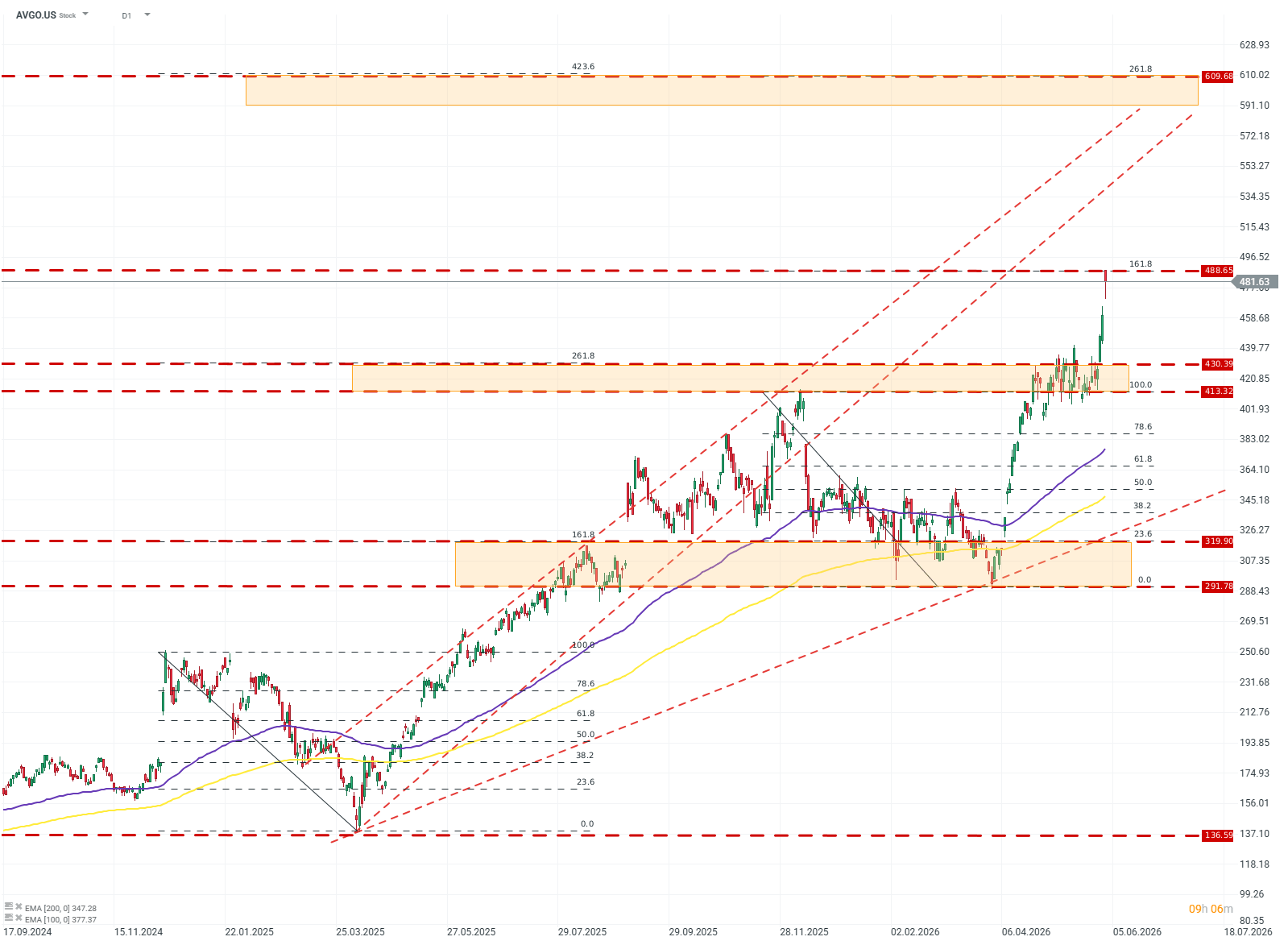

AVGO.US (D1)

Z perspektywy technicznej przed publikacją wyników kurs akcji zatrzymał się na poziomie zniesienia Fibo 161,8%, wytyczonego na podstawie zasięgów ruchu ceny między grudniem 2025 a kwietniem 2026 roku. Jeśli scenariusz wzrostowy miałby się dalej realizować, to potencjalnym celem dla popytu może być poziom ok. 600 USD, gdzie następuje pokrycie się zasięgów Fibo (423,6%) z 2025 roku oraz nowego zasięgu z 2026 roku. Potencjalnym oporem może okazać się też kanał trendu (zaznaczony na czerwono). Jeśli natomiast doszłoby do korekty, pierwszym wsparciem i celem dla podaży byłby poziom ok. 430 USD. Źródło: xStation5

Przegląd Geopolityczny (05.08.2026)

Podsumowanie dnia: Nasdaq 100 w górę o 3,2% – hossa wraca na rynki? (04.08.2026)

Wyniki Palantir: Duże oczekiwania i jeszcze większe wzrosty

🔴Bliżej rynków - Rekordy S&P 500 przed wynikami SpaceX (04.08.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.