O godzinie 14:30 poznamy dane z amerykańskiego rynku pracy. Prawdopodobnie rynek będzie przykładał do nich mniejsze znaczenie, ze względu na ostatnią decyzję Fed oraz zapaść na rynkach, która ma miejsce od czwartkowej sesji na Wall Street. Mimo wszystko warto obserwować ten raport, ze względu na to, że szczegóły powiedzą nam, czy presja inflacyjna w USA w dalszym ciągu się utrzymuje oraz czy rynek pracy, który dźwiga na sobie stabilność amerykańskiej gospodarki, w dalszym ciągu pokazuje się od świetnej strony. Czego szukać w dzisiejszym raporcie?

- Konsensus Bloomberga wskazuje na zmianę zatrudnienia na poziomie 380 tys. przy poprzednim odczycie 431 tys. (najniższa prognoza to 250 tys., najwyższa 517 tys.)

- Raport ADP pokazał wzrost na poziomie zaledwie 247 tys.

- Subindeksy zatrudnienia z raportu ISM zaliczyły potężne spadki. Z sektora przemysłowego do 50,9 (z ok. 56) oraz usługowego do 49,5 (z 54).

- Stopa bezrobocia ma spaść do 3,5% - to najniższe poziomy tuż przed pandemią. Odczyt marcowy pokazał stopę na poziomie 3,6%

- Płace będą najmocniej obserwowane przez rynek w kontekście presji inflacyjnej.

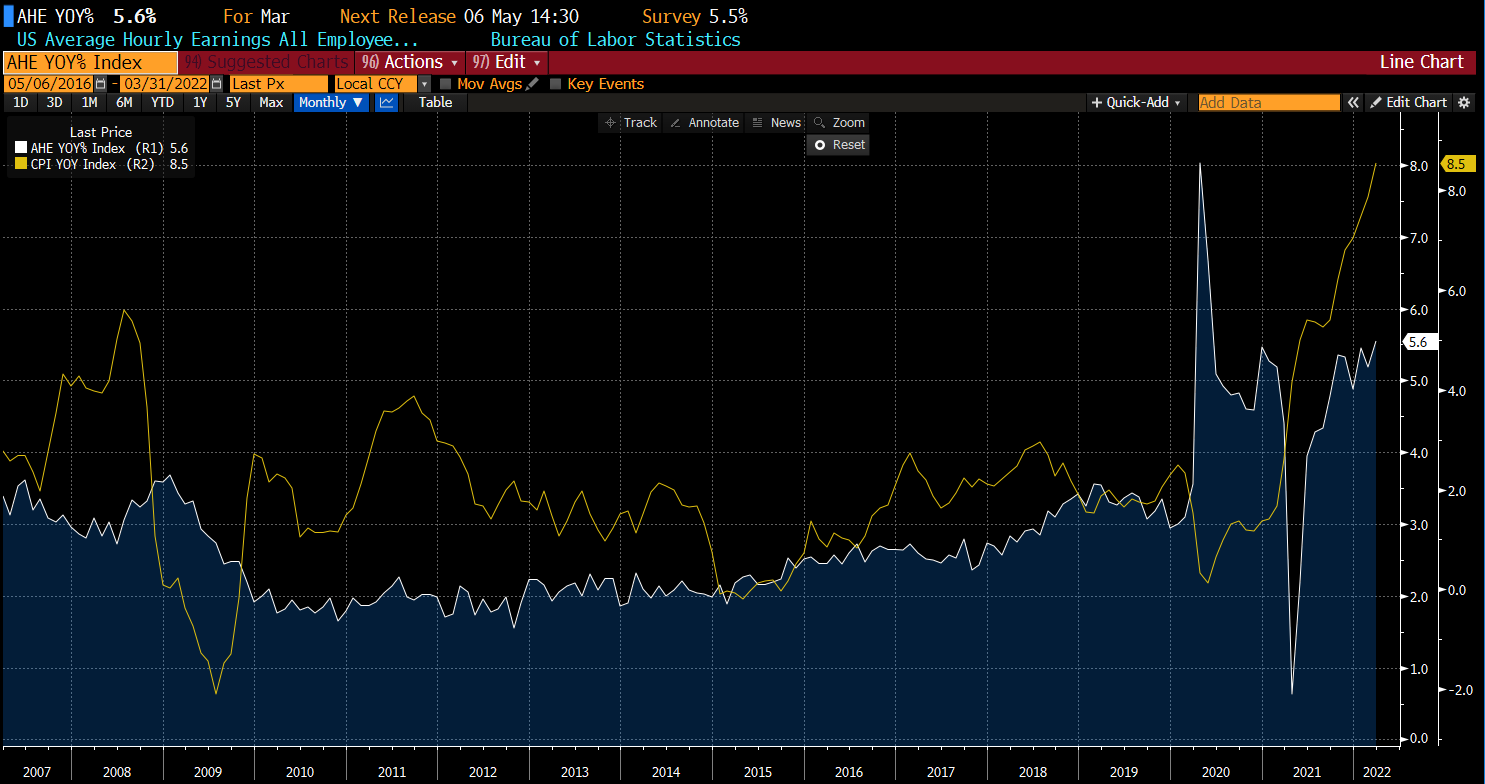

- Oczekuje się minimalnego spowolnienia do 5,5% r/r z 5,6% r/r, w ujęciu miesięcznym ma być utrzymana dynamika 0,4% m/m

- Stopa partycypacji ma wzrosnąć o 0,1 punktu procentowego do 62,5%. Pozostaje ona 1 punkt procentowy poniżej maksimum sprzed pandemii

Raport ADP oraz subindeks zatrudnienia z raportu ISM nie napawają optymizmem. Z drugiej strony w USA wskazuje się na pełne zatrudnienie, dlatego wzrost nawet powyżej 200 tysięcy przy obecnej stopie partycypacji powinien być zadowalający i pozwalać na dalszy spadek stopy bezrobocia. Źródło: Bloomberg

Raport ADP oraz subindeks zatrudnienia z raportu ISM nie napawają optymizmem. Z drugiej strony w USA wskazuje się na pełne zatrudnienie, dlatego wzrost nawet powyżej 200 tysięcy przy obecnej stopie partycypacji powinien być zadowalający i pozwalać na dalszy spadek stopy bezrobocia. Źródło: Bloomberg

Główna uwaga będzie należała się jednak płacom. W tym kontekście warto zwrócić uwagę na ostatnie dane dotyczące produktywności i kosztów pracy. Dane pokazały największy spadek produktywności od 1947 roku! Co więcej, zbiegło się to jednocześnie z potężnym wzrostem kwartalnych kosztów pracy, najwyższym od 1982 roku, co jedynie pokazuje, że Fed ma pełny mandat do mocnych podwyżek stóp procentowych, zważając na naprawdę mocny i zdrowy rynek pracy. Jakikolwiek sygnał spowolnienia inflacji mógłby dać ulgę rynkom po ostatniej wyprzedaży na rynku giełdowym oraz nawet na rynku obligacji, gdzie rentowności 10 letnich obligacji sięgnęły ponad 3,1%.

Płace rosną w nieobserwowanym dotąd tempie, co jedynie podbudowuje presję inflacyjną. Źródło: Bloomberg

Płace rosną w nieobserwowanym dotąd tempie, co jedynie podbudowuje presję inflacyjną. Źródło: Bloomberg

Czy US100 ma szanse na odbicie?

US100 przetestował ostatnie lokalne dołki i opiera się przed zejściem poniżej 12750 punktów. Poziom ten był również wsparciem w Q1 w 2021 roku. Ostatecznie udało się wtedy powrócić do wzrostów. Jakikolwiek sygnał osłabienia presji inflacyjnej powinien być pozytywny dla indeksów. Z drugiej strony potencjalny spadek zatrudnienia byłby oznaką rozpoczęcia słabości na rynku pracy. Wydaje się jednak, że jest jeszcze za wcześnie, aby rynek pracy reagował na podwyżki stóp procentowych. Źródło: xStation5

US100 przetestował ostatnie lokalne dołki i opiera się przed zejściem poniżej 12750 punktów. Poziom ten był również wsparciem w Q1 w 2021 roku. Ostatecznie udało się wtedy powrócić do wzrostów. Jakikolwiek sygnał osłabienia presji inflacyjnej powinien być pozytywny dla indeksów. Z drugiej strony potencjalny spadek zatrudnienia byłby oznaką rozpoczęcia słabości na rynku pracy. Wydaje się jednak, że jest jeszcze za wcześnie, aby rynek pracy reagował na podwyżki stóp procentowych. Źródło: xStation5

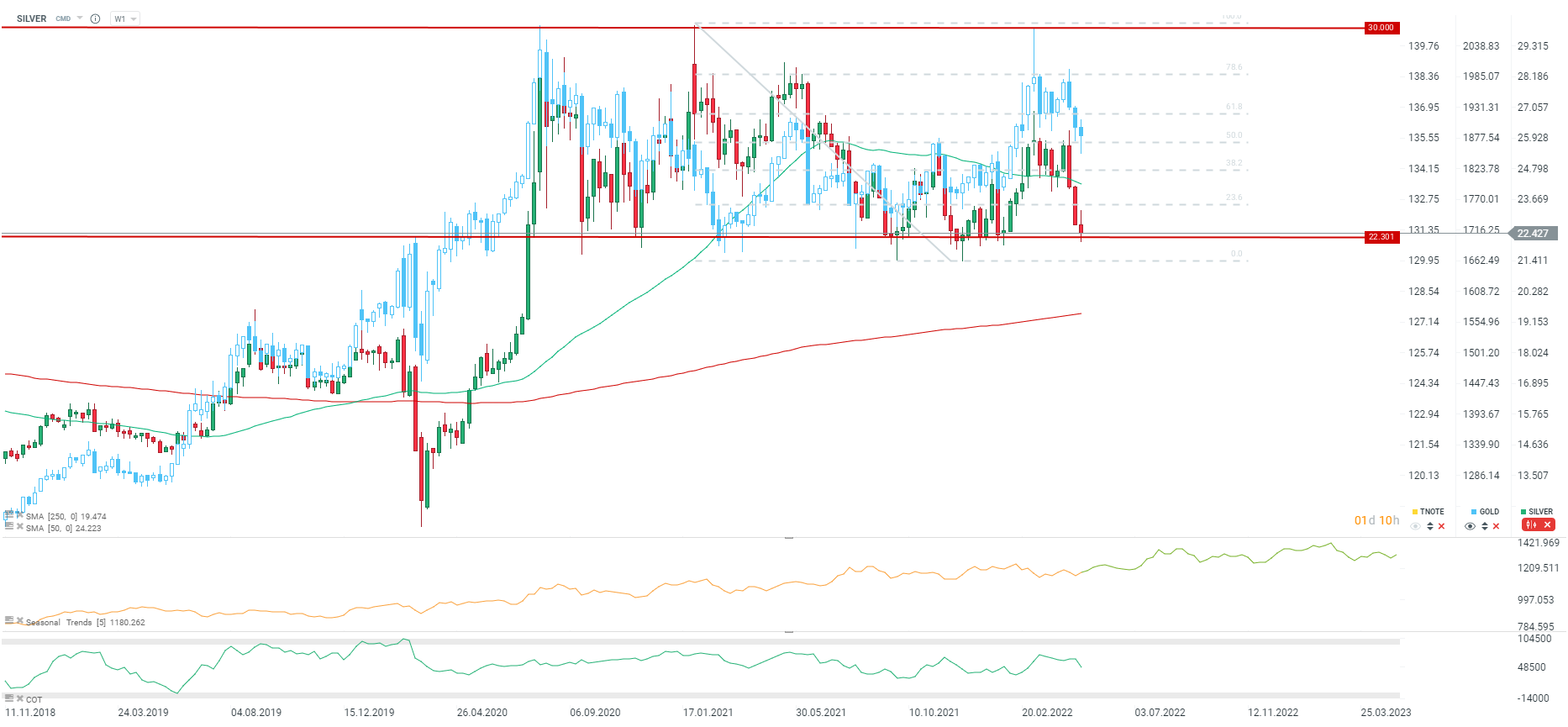

Czy srebro może odbić?

Rynek giełdowy oraz rynek kruszców jest coraz bardziej ze sobą połączony. To między innymi efekt funduszy ETF. Właśnie dlatego ożywienie na rynku akcji powinno być pozytywne dla srebra czy również złota. Kruszce będą też mocno reagować na zmiany po stronie dolara oraz rentowności. Złoto stoi przed kluczową strefą popytową 21.5-22.3. Zapaść na rynku akcji i pokonanie tej strefy mogłoby doprowadzić do korekty do poziomu 18.5 USD za uncję. Jednak stabilizacja powinna pozwolić na powrót w okolice 25 USD za uncję. Źródło: xStation5

Rynek giełdowy oraz rynek kruszców jest coraz bardziej ze sobą połączony. To między innymi efekt funduszy ETF. Właśnie dlatego ożywienie na rynku akcji powinno być pozytywne dla srebra czy również złota. Kruszce będą też mocno reagować na zmiany po stronie dolara oraz rentowności. Złoto stoi przed kluczową strefą popytową 21.5-22.3. Zapaść na rynku akcji i pokonanie tej strefy mogłoby doprowadzić do korekty do poziomu 18.5 USD za uncję. Jednak stabilizacja powinna pozwolić na powrót w okolice 25 USD za uncję. Źródło: xStation5

Podsumowanie dnia: Półprzewodniki ciągną Wall Street, Dow Jones spada 📌 EURUSD traci

Przegląd walutowy: Czy podwyżka stóp EBC wstrzyma umocnienie dolara?

Kalendarz ekonomiczny: Co steruje rynkiem dziś rano❓

Dolar przed szansą – LIVE 7:50

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.