Dlaczego wyniki Alphabet są kluczowe

Alphabet wchodzi w sezon publikacji wyników jako jedna z najważniejszych i jednocześnie najbardziej wymagających spółek technologicznych na świecie. Po kwartałach dynamicznej ekspansji w chmurze, spektakularnej adopcji sztucznej inteligencji i silnym wzroście przychodów z reklam, rynek oczekuje teraz potwierdzenia, że nie był to przypadkowy wynik, lecz trwały, strukturalny trend wzrostu.

Dzisiejsze wyniki będą testem jakości strategii. Inwestorzy spojrzą nie tylko na liczby, ale przede wszystkim będą analizować czy Alphabet potrafi skutecznie monetyzować Gemini i inne produkty AI, utrzymać przyspieszone tempo w Google Cloud i YouTube oraz kontrolować rosnące koszty infrastruktury i energii.

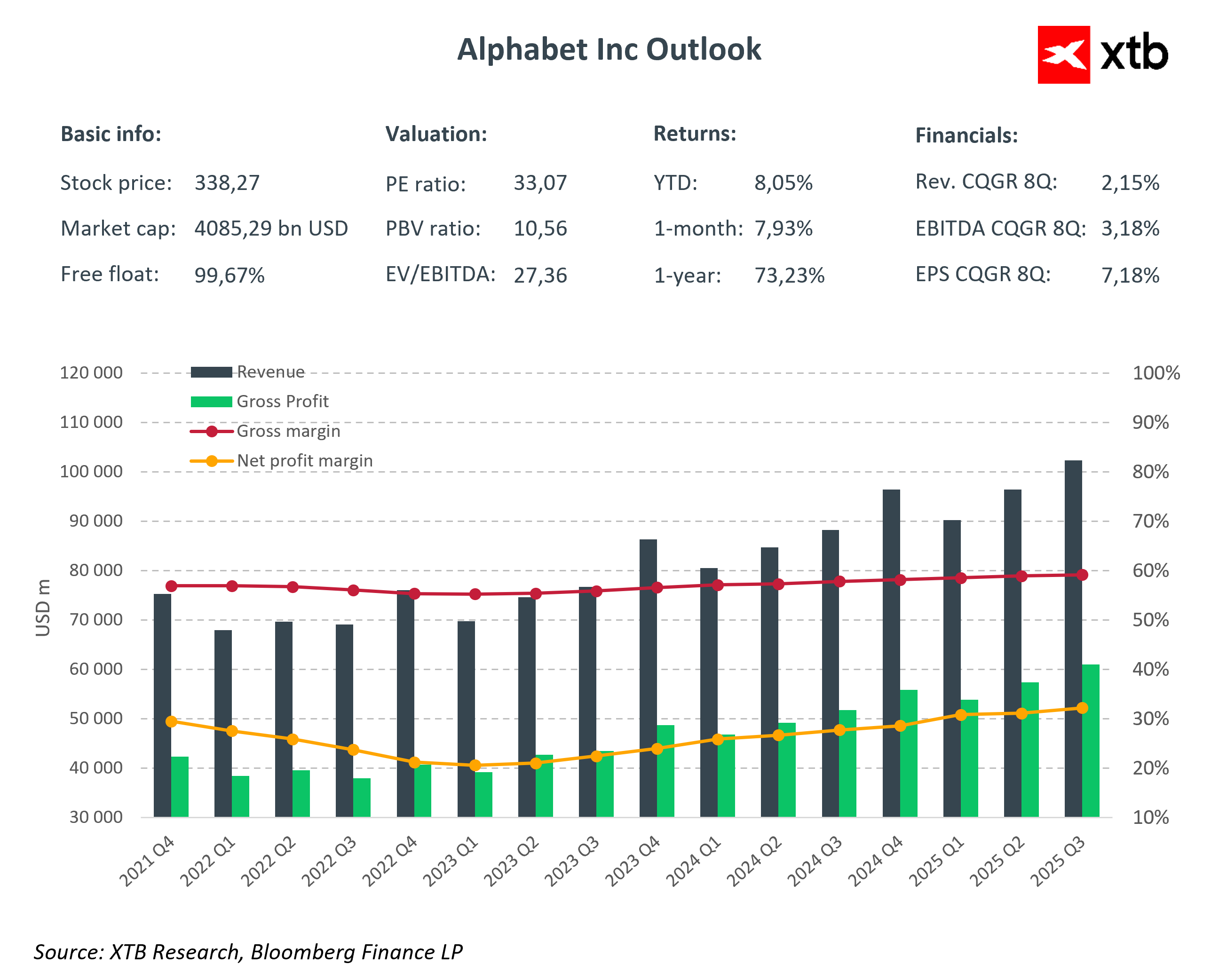

Prognozy i konsensus Q4 2025

-

EPS: $2,65

-

Całkowite przychody: $111,4 mld

-

Google Services: $94,9 mld

-

Google Ads: $80,89 mld

-

Google Search & Other: $61,37 mld

-

YouTube Ads: $11,78 mld

-

Google Cloud: $16,2 mld (+30–35% r/r)

-

Zysk operacyjny: $36,95 mld

-

Marża operacyjna: 33,1%

-

CapEx: $28,17 mld

Dla rynku istotna jest nie tylko realizacja prognoz, ale przede wszystkim struktura przychodów oraz tempo wzrostu poszczególnych segmentów. Kluczowe pytania dotyczą tego, czy przychody z AI i Google Cloud utrzymują wysokie tempo wzrostu, które wskazywałoby na trwałą monetyzację technologii generatywnej AI. Ważne jest również, jaki udział w dynamice przychodów mają reklamy YouTube i Search, szczególnie w kontekście rosnącej konkurencji oraz zmian regulacyjnych. Rynki będą także obserwować, czy nakłady inwestycyjne w centra danych, GPU i energię rosną proporcjonalnie do przychodów z AI, czy też istnieje ryzyko presji kosztowej na marże.

Wdrażanie AI i rozwój chmury jako kluczowe dźwignie wzrostu

Gemini i jego integracja w produktach Google stają się kluczowym wskaźnikiem przyszłych przychodów. Szybka adopcja AI w wyszukiwarce, Chrome i Workspace pokazuje, że Alphabet nie tylko rozwija technologię, ale również skutecznie ją monetyzuje, generując realny przychód z AI.

Google Cloud pozostaje głównym motorem wzrostu poza reklamami, a przychody rosną znacznie szybciej niż rynek IT jako całość. Dynamika wzrostu Cloud i AI będzie interpretowana przez rynek jako wskaźnik trwałej przewagi konkurencyjnej Alphabet.

YouTube nadal generuje istotny strumień przychodów reklamowych i staje się coraz ważniejszym elementem ekosystemu, szczególnie w kontekście wdrożeń AI w rekomendacjach i targetowaniu reklam.

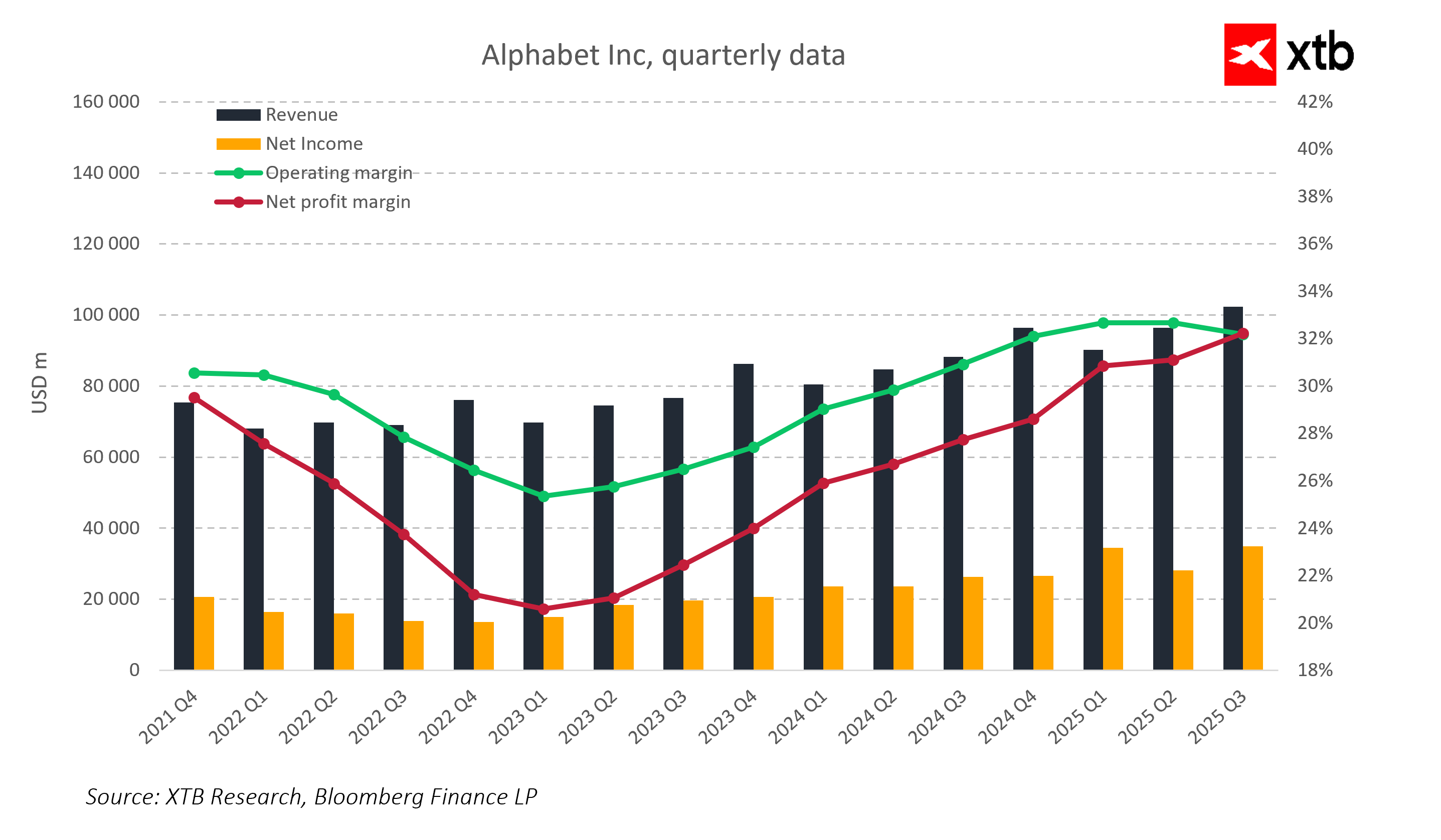

Nakłady inwestycyjne i marże jako mierniki efektywności strategii

Alphabet intensywnie inwestuje w AI oraz centra danych. Wysokie wydatki powodują presję na marże operacyjne mimo solidnego wzrostu przychodów.

Rynki będą uważnie analizować komentarze zarządu dotyczące alokacji CapEx, kontroli kosztów operacyjnych oraz zwrotu z inwestycji w AI i Cloud. Dzisiejsze wyniki pokażą czy Alphabet potrafi skalować AI i Cloud w sposób rentowny, zachowując jednocześnie konkurencyjność wobec AWS i Microsoftu oraz chroniąc marże w segmencie reklam.

Stabilność segmentów podstawowych i dywersyfikacja przychodów

Poza Cloud i AI, Alphabet posiada silny segment reklamowy, który zapewnia powtarzalny strumień gotówki. Google Search, YouTube oraz reklamy sieciowe pozostają fundamentem finansowym, który amortyzuje krótkoterminowe ryzyka inwestycyjne i cykliczność wydatków w Cloud oraz AI.

Segment Other Bets i nowe inicjatywy wciąż generują ograniczone przychody, ale stanowią potencjalną opcję długoterminową. Spółka posiada przestrzeń do agresywnej ekspansji AI i Cloud, minimalizując ryzyko destabilizacji wyników finansowych.

Czynniki ryzyka kształtujące wyniki Alphabet

Alphabet mierzy się z kilkoma istotnymi wyzwaniami. Presja regulacyjna i antymonopolowa w USA może wpłynąć na strukturę przychodów oraz warunki rynkowe. Konkurencja w AI i chmurze ze strony Microsoftu i AWS stale rośnie. Wysokie koszty infrastruktury oraz energii mogą ograniczać marże. Oczekiwania rynku są wysokie, a tolerancja na rozczarowania w wynikach i marżach ograniczona. Apelacja w sprawie antymonopolu może wpłynąć na umowy z partnerami, w tym Apple, co może mieć konsekwencje w Search i Chrome.

Czy Alphabet potrafi przełożyć strategię na wyniki finansowe

Dzisiejsze wyniki będą weryfikacją czy Alphabet potrafi przekuć inwestycje w AI i rozwój Cloud w wymierne rezultaty finansowe. Stabilny wzrost przychodów w Cloud, utrzymanie dynamiki przychodów AI, efektywne zarządzanie CapEx oraz utrzymanie marż będą kluczowymi wskaźnikami jakości strategii.

Alphabet stoi w punkcie, w którym strategia jest jasna, popyt realny, a przewagi konkurencyjne znaczące. Rynek będzie oceniał nie tylko liczby, ale także zdolność spółki do utrzymania przewagi technologicznej w AI i Cloud, która determinuje przyszłą wartość spółki.

Kluczowe wnioski

Alphabet musi udowodnić, że wzrost przychodów AI i Cloud nie był przypadkowy, lecz strukturalny. Google Cloud i AI są sercem strategii i głównym motorem wzrostu poza reklamami. Wysokie inwestycje w CapEx testują zdolność spółki do skalowania AI i Cloud w sposób rentowny. Stabilne segmenty reklamowe i YouTube amortyzują ryzyka krótkoterminowe, dając przestrzeń do agresywnego rozwoju. Regulacje i konkurencja pozostają istotnym czynnikiem ryzyka, który może wpłynąć na wyniki kolejnych kwartałów.

Dzisiejsze wyniki Q4 2025 mogą być momentem, w którym rynek zweryfikuje, czy Alphabet faktycznie wchodzi w erę trwałego wzrostu AI, czy nadal pozostaje spółką o wysokim potencjale, ale wymagającą udowodnienia jakości egzekucji.

Podsumowanie dnia: Półprzewodniki ciążą Wall Street 📉 Ropa rośnie 3%, US30 schładza się po rekordach

Spółki uranowe po korekcie 📉 Akcje Uranium Energy Corp tracą 50% od szczytów

Badanie to podstawa: Diagnostyka, Przemek Staniszewski

Wyprzedaż na Nasdaq 🚩 DeepSeek i reakcja na wyniki Samsunga topią półprzewodniki

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.