Rynek prywatnego kredytu oraz prywatnego kapitału nie jest rynkiem nowym, jednak względnie nowa jest jego percepcja oraz obecność w polu widzenia szerokiego rynku. Pośrednio z tego wynikają obecne problemy tego segmentu.

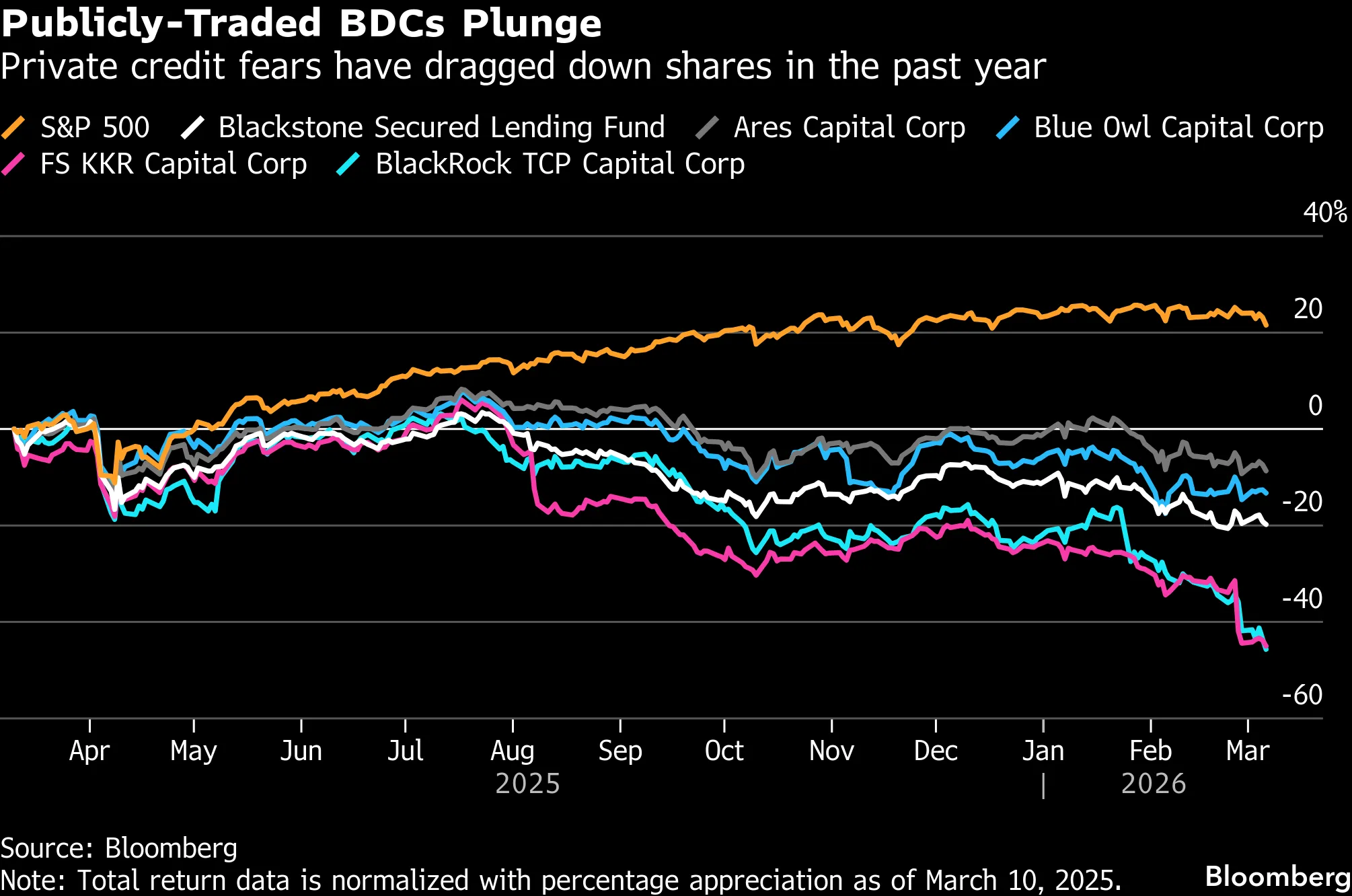

Spółki z obszaru prywatnego kredytu i prywatnego kapitału silnie przeceniły się w ostatnich miesiącach. BlackRock, największy zarządzający aktywami na świecie, stracił już ponad 20% wyceny w ciągu ostatnich dwóch miesięcy. Nie jest to przypadek odosobniony, a trend jest wyraźnie sektorowy.

Źródło: Bloomberg Finance LP

Skąd przeceny i plotki?

Spółki prywatnego kapitału i prywatnego kredytu są znane z kilku rzeczy. Do ich najważniejszych cech należy brak transparentności oraz poziomu nadzoru porównywalnego z tym, który obowiązuje w innych instytucjach tego typu, a także ponadprzeciętna tolerancja na ryzyko. Ryzyko i ograniczony nadzór to częściej, niż rzadziej, kombinacja o tragicznych dla wycen skutkach.

Nie należy dziś oczekiwać nieuchronnego kryzysu finansowego, tak jak wydaje się to robić duża część rynku. Spadki wycen to przede wszystkim ponowna ewaluacja modelu biznesowego, do którego wkradły się założenia niemające szans zadziałać, połączona z istotną dozą nadinterpretacji ze strony części uczestników rynku.

Szereg wydarzeń, takich jak ograniczanie wypłat (umorzeń) z funduszy przez spółki takie jak BlackRock czy Blue Owl lub okazjonalne przeceny aktywów trzymanych przez fundusze, budzi obawy o płynność spółek oraz jakość aktywów.

Rzecz w tym, że jest to korekta percepcji, a niekoniecznie samych aktywów.

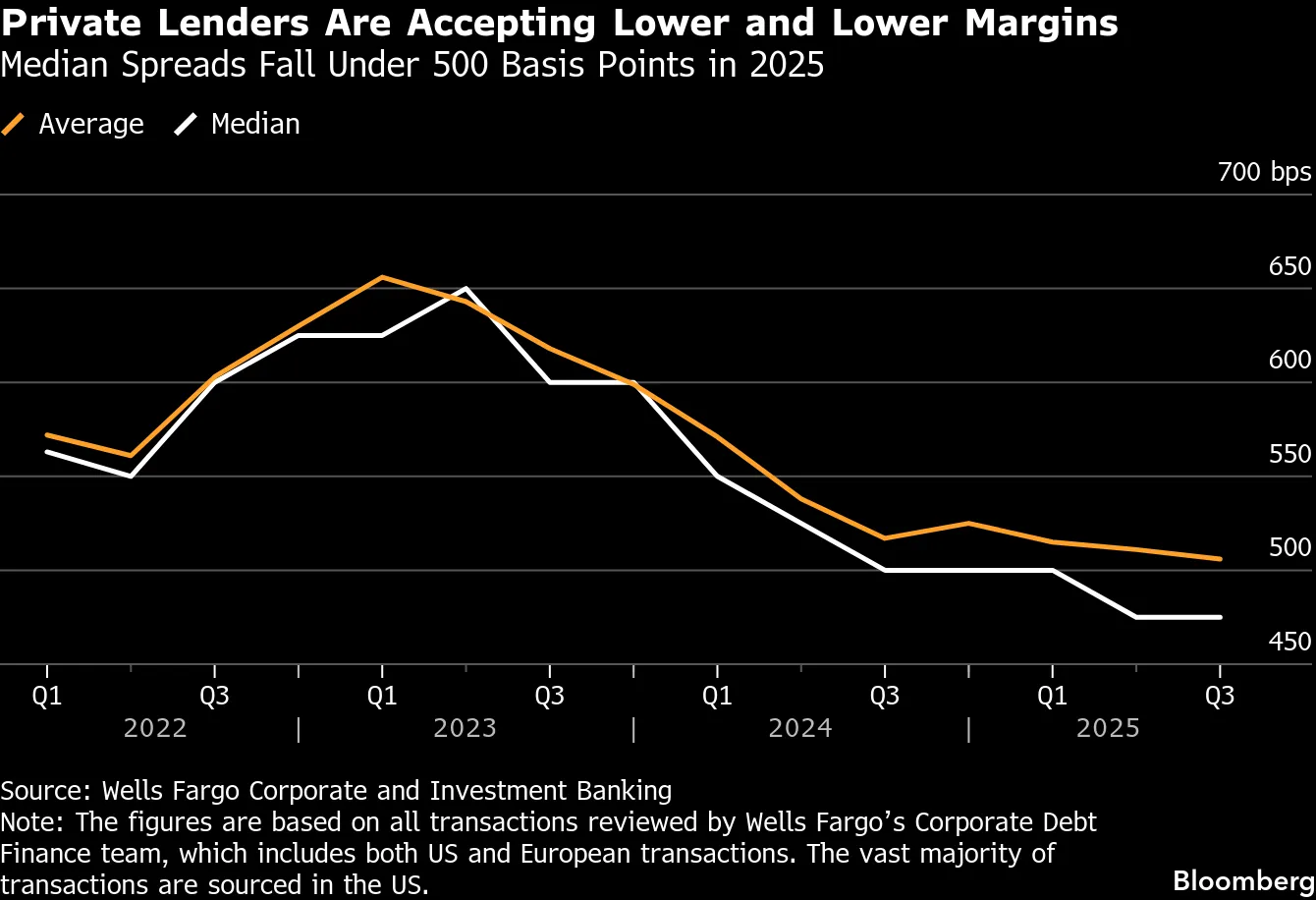

Rynek prywatnego kredytu/aktywów oraz jego inwestorzy próbowali udawać, że jest to sposób alokacji kapitału „jak każdy inny”: bez istotnego ryzyka i ograniczeń, ale z wyższą stopą zwrotu. Niestety tak rynek nie działa. Prywatny kredyt i aktywa odkrywają karty, ten segment jest niepłynny na poziomie fundamentalnych założeń, a podmioty znajdujące się w bilansach tych funduszy zwykle są tam nie bez powodu.

Źródło: Bloomberg Finance LP

W trend ponownej wyceny ryzyka wpisuje się również wątek ekspozycji na technologię. Jak donosi Finch, spółki PC/PE mogą mieć znacznie większą ekspozycję na spółki technologiczne, niż ujawniają klientom. Wyceny spółek technologicznych w żaden sposób nie komunikują rychłego załamania, jednak percepcja ryzyka jest fundamentalnie inna, a za wyższe ryzyko trzeba zapłacić.

Motyw „zapłaty za ryzyko” stanowi fundament uzasadnienia spadków. Spółki okazały się bardziej ryzykowne pod wieloma względami, niż inwestorzy początkowo zakładali. W konsekwencji inwestorzy domagają się wyższych zwrotów lub wycofania środków, co jest sprzeczne z konstrukcją i strategią większości funduszy w tym sektorze.

Gdzie jest największy problem?

Największym problemem są tu BlackRock i Blue Owl, nie dlatego, że wykazują jakiekolwiek oznaki braku płynności czy rychłego upadku, lecz dlatego, że muszą zmierzyć się z konsekwencjami zbyt agresywnej ekspansji rynku: umożliwienia ekspozycji na produkty inwestycyjne inwestorom detalicznym, których profil ryzyka jest fundamentalnie niekompatybilny ze strategią i charakterem inwestycji na rynkach „prywatnych”.

Pora spojrzeć na wskaźniki. BlackRock ma dziś P/E na poziomie ok. 26, na tle P/E indeksu S&P 500 na poziomie ok. 28. Stopa dywidendy wynosi ok. 2,5% (wypłata kwartalna), a marża brutto przekracza 46%. O BlackRock można powiedzieć wiele, ale trudno nazwać tę spółkę przeszacowaną lub „w kryzysie”.

Na koniec warto przypomnieć skalę spółki i potencjalnych „problemów”. BlackRock ma w zarządzaniu ok. 14 bilionów dolarów aktywów. Rynek prywatnego kredytu to ok. 3–5 bilionów dolarów, a cały rynek aktywów prywatnych to ok. 10–20 bilionów, przy czym należy założyć, że część tych rynków przenika się ze sobą. Gdyby rynek brał pod uwagę utratę wartości większości aktywów firmy w stopniu, który mógłby zagrozić jej płynności, na instrumentach pochodnych obserwowalibyśmy istny Armagedon. Nic takiego się nie dzieje. Oczekiwania są stabilne, zmienność umiarkowana, a CDS pozostają na swoich standardowych, wciąż niskich, poziomach.

Podsumowanie Dnia: Dow Jones bije rekordy, złoto i srebro rosną na fali nadziei na porozumienie USA–Iran

JPMorgan i AWS badają potencjał komputerów kwantowych

Transfer za miliardy? Największe gwiazdy przyszłości nie kopią piłki

Ormuz coraz bliżej otwarcia

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.