W świetle najnowszej eskalacji na Bliskim Wschodzie wielu inwestorów ma w pamięci lata 2022–2023 i nieustanne obawy o wzrost cen paliw, zwłaszcza w Europie. Nie bez powodu wielu uczestników i obserwatorów rynku widzi scenariusz kolejnej fali niedoborów paliwa oraz wzrostu inflacji, która pogrzebie nadzieje na kontynuację ożywienia w gospodarkach Unii.

Jednak Europa, która wchodzi w rok 2026, to nie ta sama Europa co w 2020 czy 2022 roku. Gospodarki oraz rynki krajów rozwiniętych otrzymały bolesną lekcję na temat zależności importowych. Lekcja ta została w dużej mierze przyswojona.

Sytuacja każdego kraju w Europie jest inna, jednak mimo istotnej destabilizacji rynku żaden z nich nie znajduje się obecnie w sytuacji, którą można nazwać trudną.

Bliski Wschód większości osób kojarzy się z ropą naftową, jednak ropa z Półwyspu Arabskiego trafia głównie do Azji, a nie do Europy. Europa w dalszym ciągu jest w krytycznym stopniu zależna od importu węglowodorów, jednak ogromną część swoich potrzeb energetycznych zaspokaja w Norwegii i USA.

Sam Bliski Wschód nie pozostał bierny, czekając na nieuniknioną wojnę USA z Iranem. Przez Pustynię Arabską biegnie obecnie rurociąg „Wschód–Zachód”, który jest w stanie przepompować do portów nad Morzem Czerwonym od 5 do nawet 7 milionów baryłek ropy dziennie, całkowicie pomijając cieśninę Ormuz. Natomiast wzdłuż rzeki Tygrys w Iraku biegnie rurociąg „Al Haditha–Rumalia”, który następnie przechodzi w rurociąg „Kirkuk–Ceyhan”, przez który możliwa jest dostawa dodatkowych 1,5 miliona baryłek dziennie do Turcji.

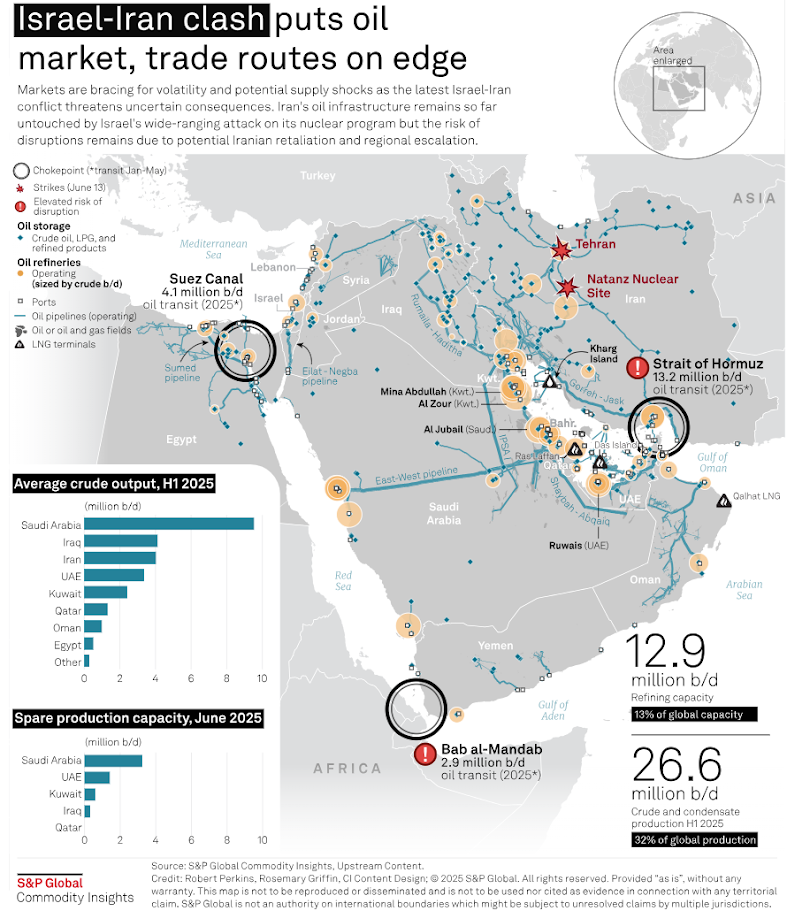

Źródło: S&P Global

Sytuacja wygląda gorzej, jeśli chodzi o gaz LNG, gdzie zależność od importu jest większa, bardziej skoncentrowana i pozbawiona sposobu na łatwe ominięcie „gorącej” obecnie cieśniny Ormuz. Jednak to wciąż nie jest powód do paniki. Przede wszystkim warto najpierw spojrzeć na kalendarz: szczytowe zapotrzebowanie na gaz LNG występuje zimą i latem, kiedy konieczne jest ogrzewanie i chłodzenie. Mamy jednak początek marca, zima się skończyła, a na nadejście letnich upałów należy zaczekać przynajmniej dwa miesiące.

Te dwa miesiące są tu ważne, bo niezależnie od poglądów na temat konfliktu nie istnieje obecnie wariant, w którym Iran wychodzi z obecnego starcia zwycięsko, a jego klęska, zapaść struktur państwowych lub niemal całkowita erozja zdolności do prowadzenia walki to obecnie kwestia tygodni, a nie miesięcy. Ten „bufor” czasowy wspiera fakt, że Europa po rozpoczęciu wojny w Ukrainie podjęła się budowy i zapełnienia niezliczonych magazynów gazu ziemnego.

Działania wojenne obecnie prowadzone na Bliskim Wschodzie to wyzwanie dla rynków, handlarzy, gospodarek oraz banków centralnych w takim samym stopniu jak dla sztabów dowodzenia. Nie jest to jednak nic zbliżonego skalą do tego, z czym Europa i świat musiały sobie poradzić w ciągu ostatnich kilku lat.

Jednak mimo tych faktów istnieją luki w łańcuchach dostaw, których nie można załatać ani łatwo, ani szybko. Tą luką jest paliwo lotnicze. Europa zamyka lub przekształca dużą część swoich rafinerii, jednocześnie popyt na loty pasażerskie bije rekordy. Jeśli Europa nie znajdzie szybkiego sposobu na dywersyfikację w tym wąskim wycinku rynku węglowodorów, konsekwencje dla wycen europejskich linii lotniczych mogą być dramatyczne.

LHA.DE (D1)

Źródło: xStation5

Wyceny Lufthansa pokazują wypadkową silnego popytu w segmencie lotów pasażerskich oraz wielu problemów europejskiej gospodarki, takich jak rosnące koszty paliwa i pracy. Niedobór paliwa lotniczego może okazać się zabójczy dla wielu spółek, bez ponownej interwencji państwa.

Podsumowanie Dnia: Rynek dyskontuje klęskę negocjacji, ceny ropy i gazu szybują

Wyniki Berkshire Hathaway: Co raporty funduszu mówią o kierunku dla rynku?

Komentarz Giełdowy: Microsoft w końcu rusza z własnym chipem AI. Czy to koniec eldorado Nvidii?

US OPEN: Rynek stoi w miejscu, rosną obawy o dług i cieśninę Ormuz.

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.