Niedawny wyrok Sądu Najwyższego, dotyczący legalności ceł i restrykcji handlowych wprowadzonych przez administrację Donalda Trumpa, nie jest końcem wojen handlowych, lecz jedynie ich kolejnym epizodem. Jest to jednak epizod przełomowy - punkt zwrotny.

Klęska najnowszej odsłony polityki handlowej USA, a w szczególności Donalda Trumpa, jak wszystko na to wskazuje, jest kwestią czasu. USA rozpoczęły konflikt handlowy z błędnymi założeniami, źle zdefiniowanymi celami, słabym planem oraz katastrofalną egzekucją. Dokąd obecny konflikt może zaprowadzić gospodarkę oraz rynki finansowe?

Cele wojen handlowych

“Wojny” handlowe niejako toczą się na trzech frontach, które odzwierciedlają główne cele i motywacje Donalda Trumpa. Są to: deficyt budżetowy, deficyt handlowy oraz przemysł. Nie są to domysły, lecz jasno formułowane deklaracje administracji prezydenta — zarówno przed wygraniem wyborów, jak i po niej. Cła i restrykcje mają adresować każdy z tych problemów, każdy w inny sposób.

- Deficyt budżetowy - USA borykają się z galopującym deficytem budżetowym oraz problemem niekontrolowanego zadłużenia. Wpływy z ceł mają zaadresować ten problem, dostarczając dodatkowych środków do budżetu.

- Deficyt handlowy - USA ma problem też z niemal chronicznym deficytem handlowym w wymianie zagranicznej. Mimo systemowego deficytu handlowego jego charakter nie był szkodliwy dla gospodarki USA. Donald Trump uważa jednak inaczej: cła miały zmniejszyć import i wyrównać bilans na korzyść USA.

- Przemysł - Istotną część elektoratu Donalda Trumpa stanowią mieszkańcy stanów środkowo-zachodnich oraz południowych, które na przestrzeni ostatnich dekad utraciły dużą część swojego przemysłu. Donald Trump miał sprowadzić przemysł do kraju, a za nim miały przyjść miejsca pracy. Poza poprawą warunków życia populacji w regionach politycznie newralgicznych pozwoliłoby to dodatkowo uniezależnić się od importu.

Amerykanie zadecydowali w 2024 roku, że rozwiążą swoje problemy za pomocą tych samych zjawisk, które je sprowadziły: populizmu, braku reform, protekcjonizmu i szukania winnych we wszystkich - poza samymi sobą.

Deficyt budżetowy poza kontrolą

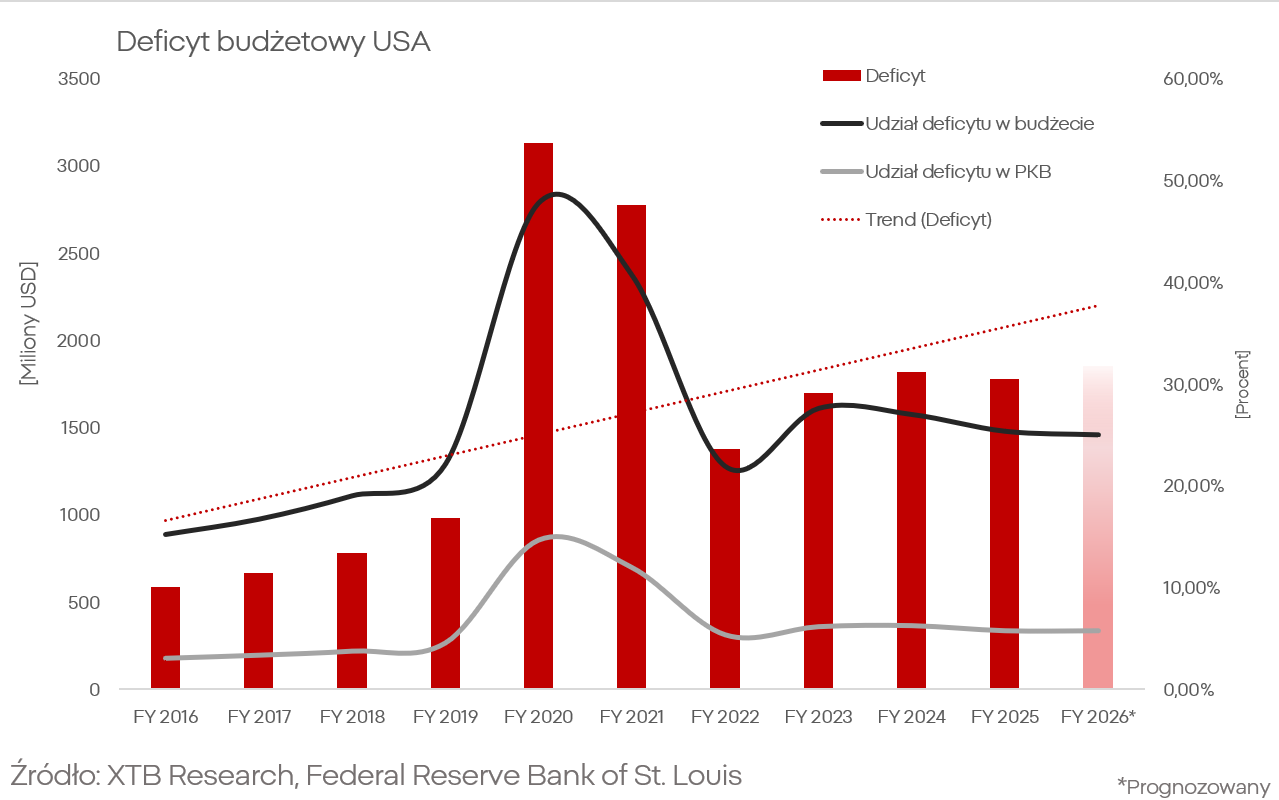

Jak mogliby argumentować niektórzy analitycy, nie bez powodu, najpoważniejszym problemem USA, w całej galerii problemów tego kraju, są kwestie natury fiskalnej. Nie jest to pogląd pozbawiony mocnych, merytorycznych podstaw. Zarówno dług USA, jak i koszty jego obsługi stale rosną, osiągając rozmiary, przy których stanowią realne obciążenie nawet dla gospodarki tak dużej jak USA. Od 2020 roku odsetki od długu płacone przez USA wzrosły ponad dwukrotnie.

Wygrywając wybory w 2024 roku, Donald Trump musiał spojrzeć w twarz problemowi, który własnoręcznie stworzył podczas swojej pierwszej kadencji. W USA swego rodzaju normą był deficyt budżetowy na poziomie 2–3% PKB, czyli zbliżony do celu inflacyjnego Fedu. Donald Trump wprowadził jednak istotne innowacje do polityki fiskalnej już podczas pierwszej kadencji. Deficyt osiągnął 4,6% PKB w 2019 roku, by następnie eksplodować do 14,7% rok później; sam deficyt wzrósł nominalnie o ponad 300%. Naturalnie, tak skokowy wzrost w 2020 roku był pokłosiem pandemii Covid, jednak USA poradziło sobie wyjątkowo nieporadnie na tle innych państw rozwiniętych. W Niemczech deficyt wobec PKB w roku pandemicznym wyniósł tylko 4,3%, a w Polsce i Francji było to odpowiednio 7 i 8%.

Deficyt USA nie wrócił do długoterminowego trendu i dziś ten deficyt wynosi już niemal 6%, dwa razy tyle ile wynosi historyczna średnia. Rząd USA nie miał dużego problemu z zadłużaniem się w tym okresie - była to era historycznie niskich stóp procentowych. Niestety, era ta zakończyła się w 2022 roku i prawdopodobnie już nie wróci. Dziś zaufanie inwestorów jest znacznie mniejsze, a stopy procentowe wyższe. To wymusza rolowanie (refinansowanie) obecnego długu przy znacznie wyższym koszcie.

Projekty ustaw budżetowych i reform podatkowych Donalda Trumpa nie pomogły sytuacji. Projekty budżetów w ostatnich latach były tak dobre, że ustanowiły szereg rekordów. Do Donalda Trumpa należą aż dwa z trzech rekordowo długich „zamknięć rządu” - taką nazwę noszą kryzysy fiskalne w USA, które w ostatnim czasie przybierają postać corocznej tradycji.

„One Big Beautiful Bill” (OBBB) to obszerny zestaw luźno sformułowanych życzeń darczyńców Partii Republikańskiej, dla niepoznaki przegłosowany jako reforma podatkowo-budżetowa. OBBB, mimo efektywnego wycofania lub ograniczenia do minimum niezliczonych programów socjalnych, będzie kosztować budżet USA od 1 do nawet 4 bilionów dolarów (w zależności od źródła szacunków) w ciągu następnych 10 lat.

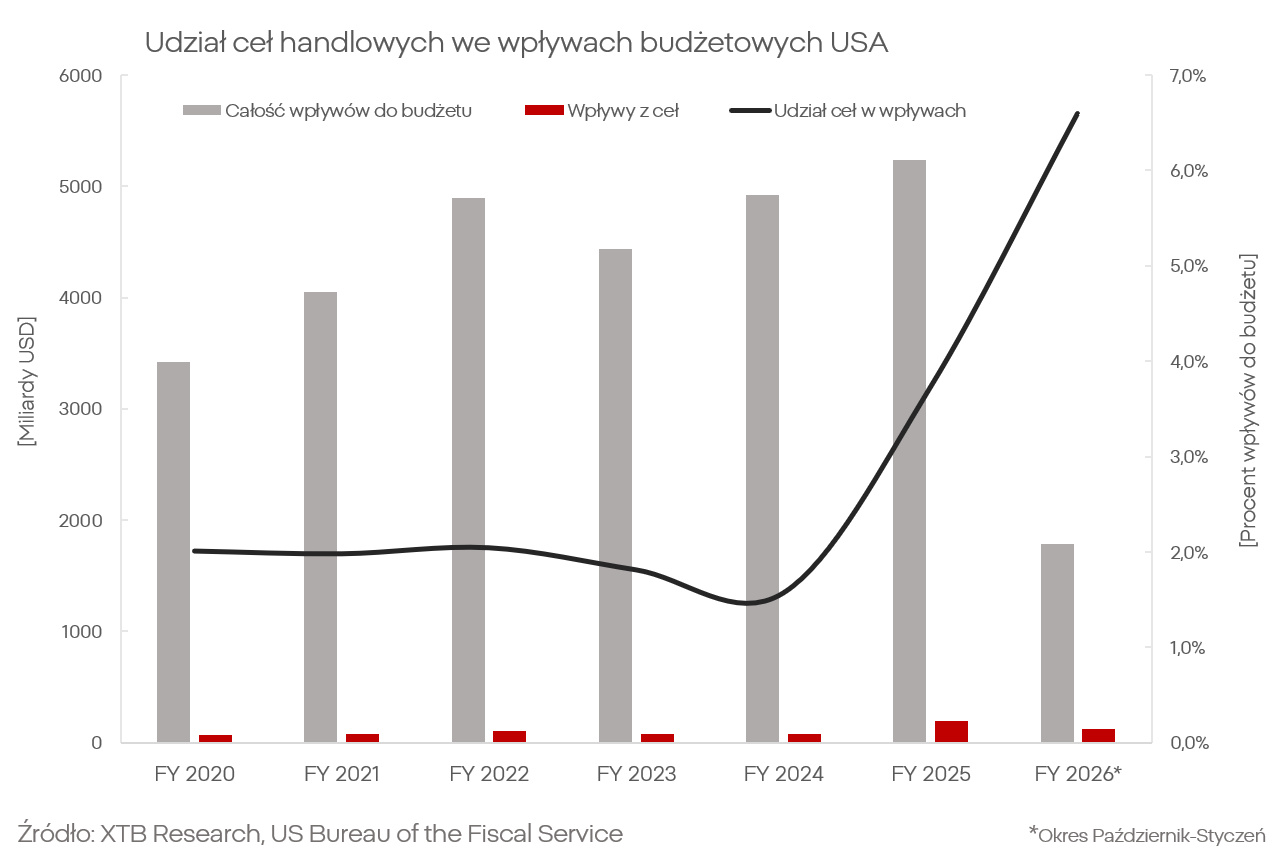

Warto w tym miejscu przyjrzeć się jedynemu polu, na którym do niedawna, polityka handlowa Donalda Trumpa przynosiła zamierzony skutek. Wpływy z tytułu opłat handlowych wyniosły w latach fiskalnych 2025 i 2026 ponad 300 miliardów dolarów, z czego IEEPA, czyli „cła Trumpa”, odpowiadały za ponad 130 miliardów dolarów z tej kwoty. Jest to suma zbliżona do kosztów dodatkowego finansowania dla agencji odpowiedzialnych za realizację polityki imigracyjnej oraz kosztów związanych z ulgami podatkowymi dla (tradycyjnie niezwykle zamożnych) seniorów w USA.

Polityka ta miała rację bytu z perspektywy budżetu do piątku, 20 lutego 2026 roku, kiedy to Sąd Najwyższy orzekł bezprawny charakter restrykcji wprowadzonych przez Donalda Trumpa. Nie tylko ogranicza to możliwości pobierania opłat, ale też potencjalnie otwiera furtkę do prób odzyskania bezprawnie pobranych należności celnych.

Przemysł na równi pochyłej

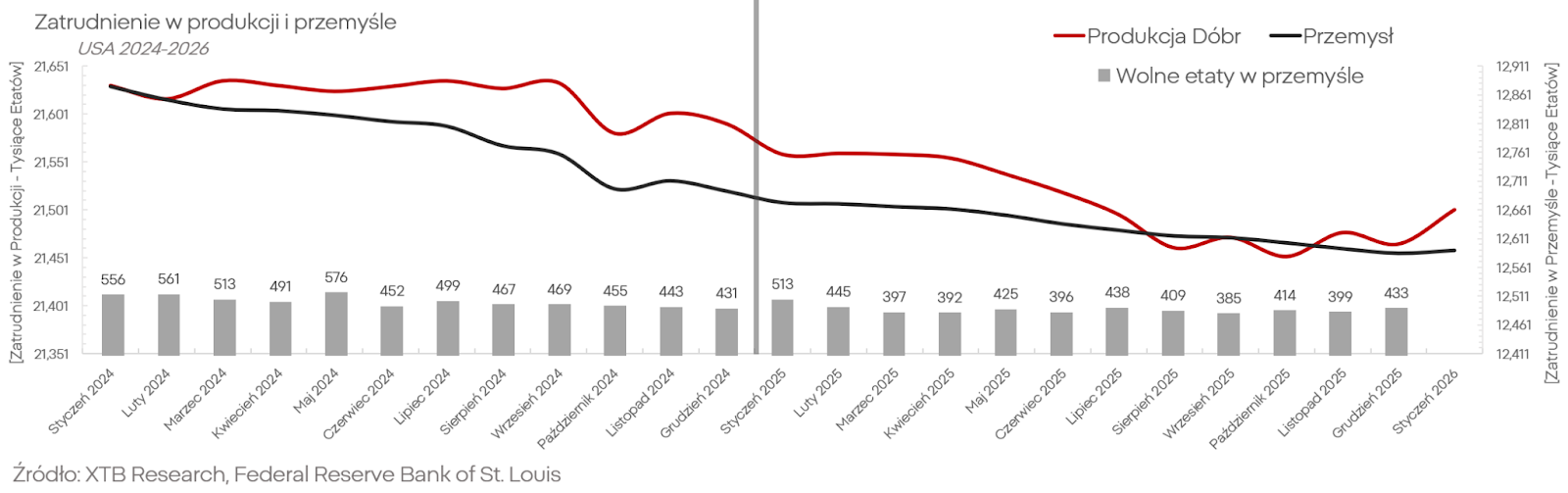

O ile podejście budżetowe do problemu miało swoje tymczasowe i lokalne sukcesy, nie można tego samego powiedzieć o skutkach dla amerykańskiego przemysłu.

Od stycznia 2024 roku przemysł USA tracił miesięcznie średnio ok. 10 000 miejsc pracy, odpowiadając tym samym za większość spadków liczby etatów w szerzej rozumianej „produkcji”. Regularnie spada też liczba wolnych etatów, która pod koniec 2025 roku wynosiła już mniej niż 400 tys. Totalną klęską zakończyło się ściąganie miejsc pracy do USA, jednak sytuacja przemysłu amerykańskiego wciąż nie jest czarno-biała.

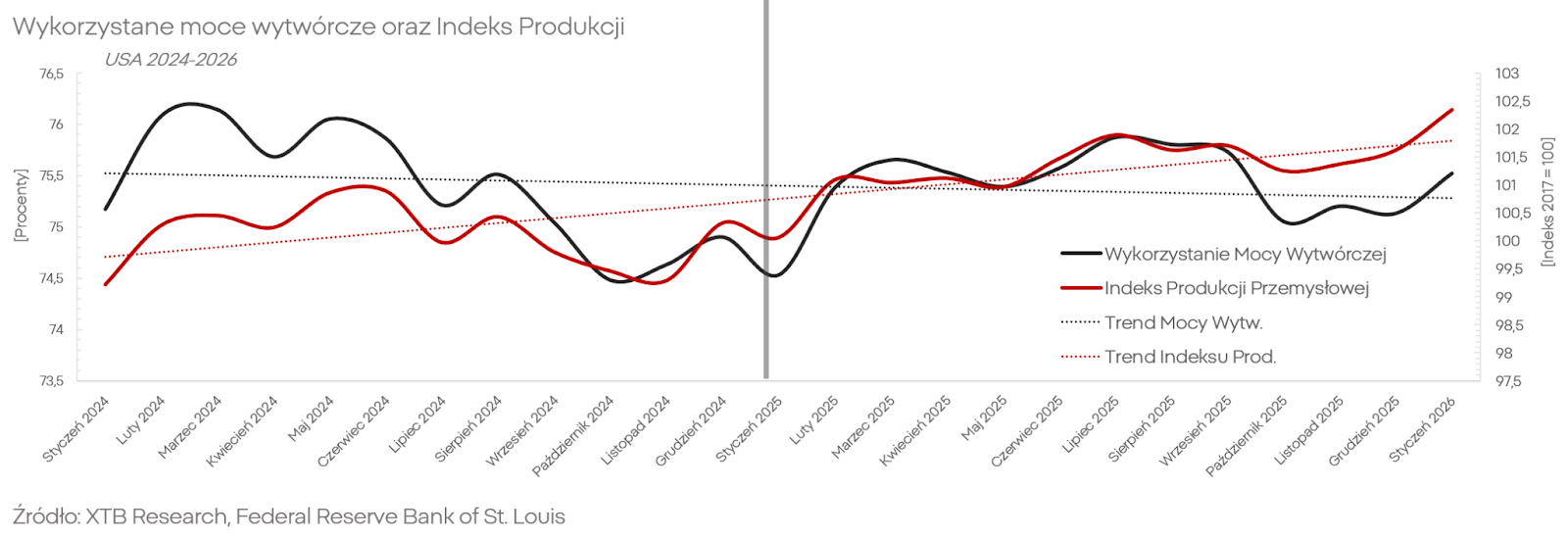

Indeks produkcji przemysłowej rośnie, mimo spadku zatrudnienia oraz spadku wykorzystania całkowitych mocy wytwórczych. Może to wskazywać na poprawę efektywności kosztowej, której źródła i trwałość pozostają niepewne.

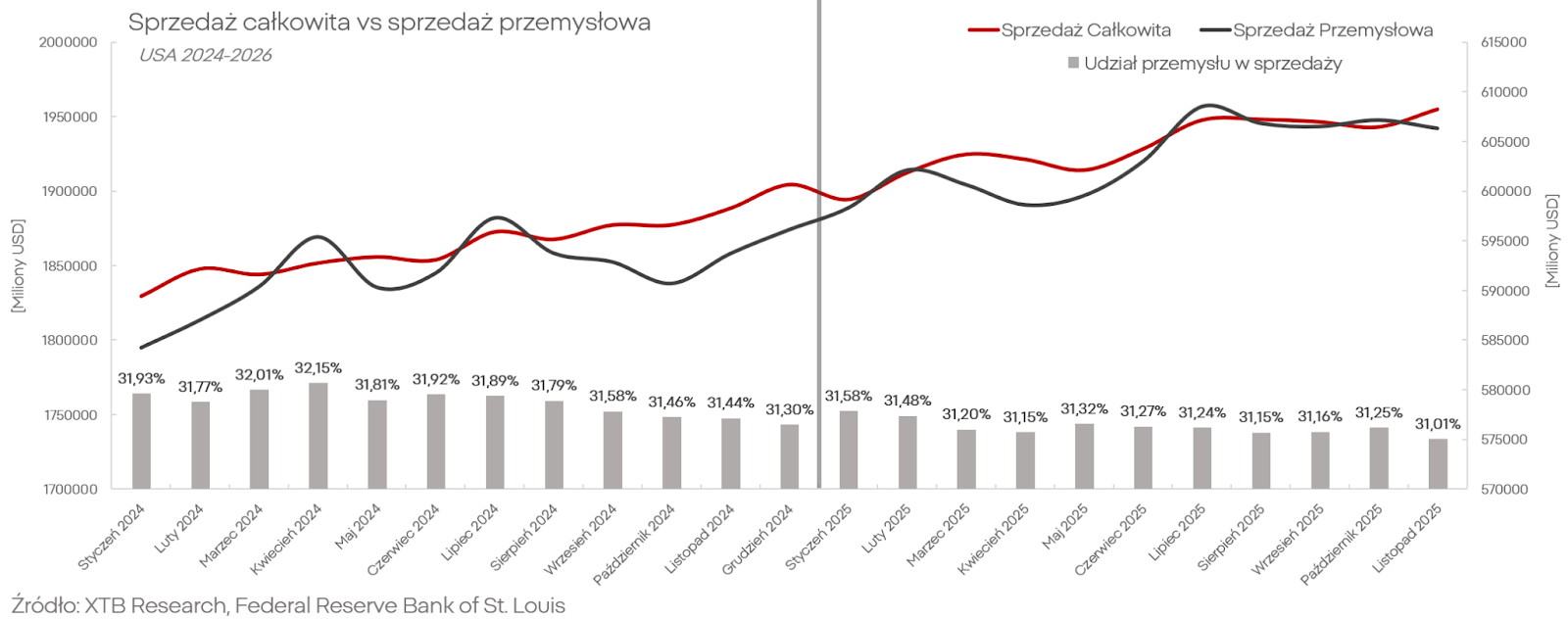

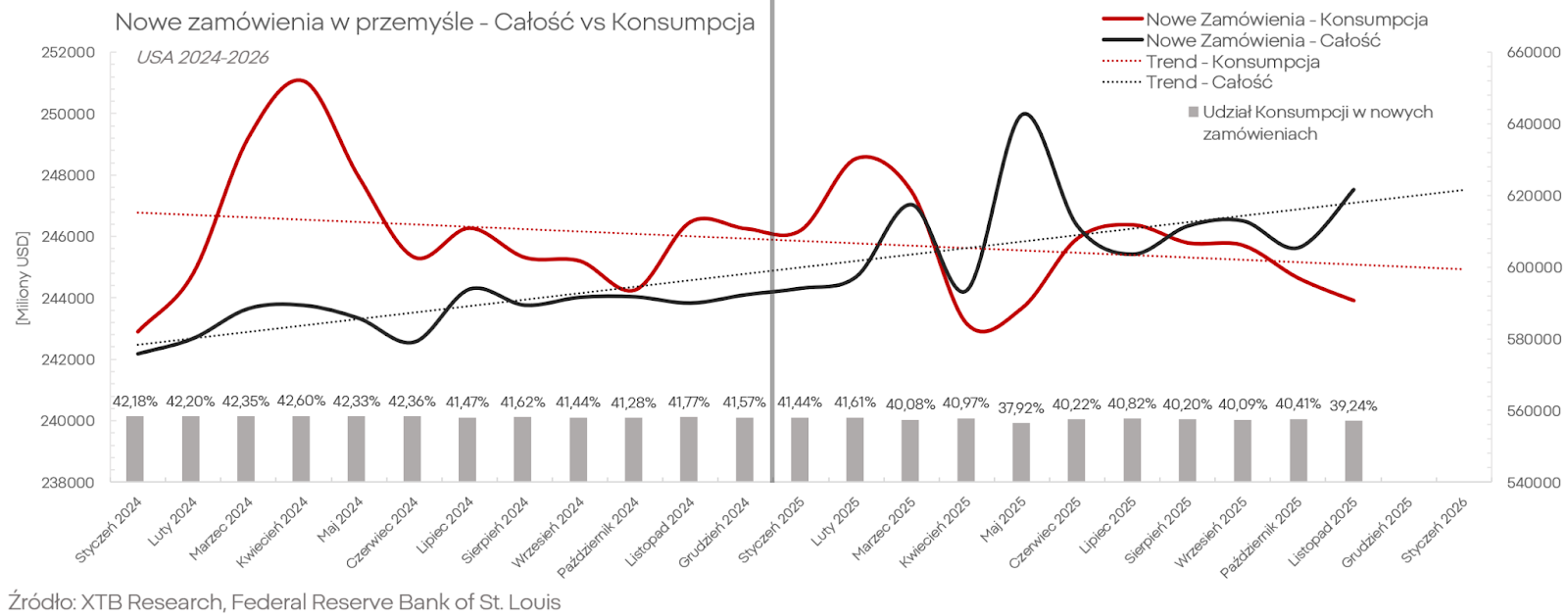

W kontekście tej obserwacji nasuwa się pytanie o sprzedaż oraz konsumpcję w przemyśle.

Sprzedaż przemysłowa w dalszym ciągu rośnie, jednak jej udział w całkowitej sprzedaży powoli, lecz regularnie spada.

Trend ten jest jeszcze bardziej widoczny w ujęciu konsumpcji, co jest kluczowe dla wyciągnięcia prawidłowych wniosków.

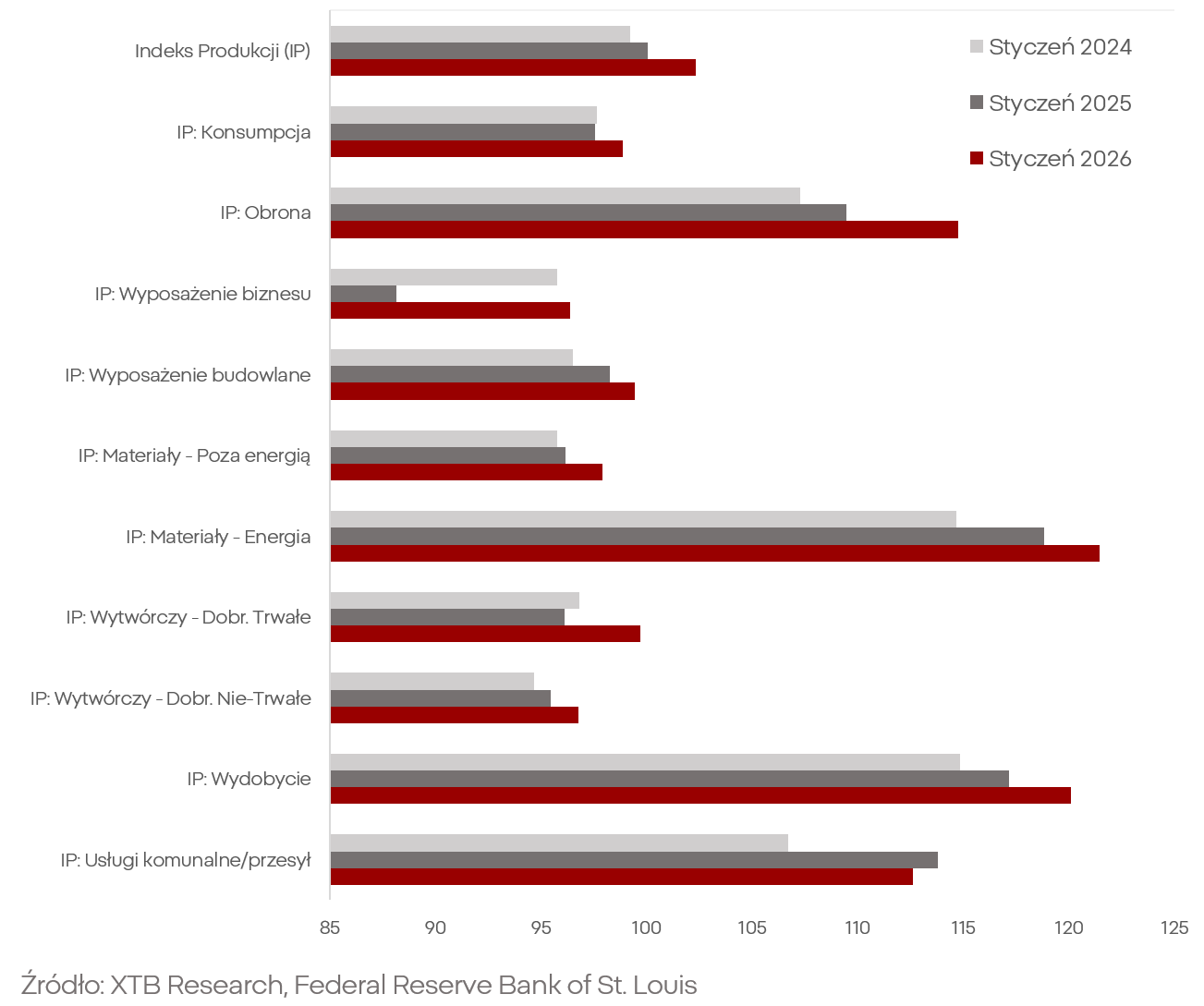

W ujęciu całościowym przemysł USA stoi w miejscu. Nie oznacza to jednak stabilności ani symetrii całego sektora, jest to wypadkowa dwóch przeciwstawnych zjawisk. Patrząc na indeksy przemysłowe z podziałem na konkretne branże, szybko staje się jasne, jaki charakter ma ten ruch.

Konsumpcja spadła w 2025 roku; styczeń 2026 przyniósł wprawdzie wzrost, jednak pytanie budzi jego trwałość. Wyposażenie biznesowe niemal załamało się w 2025 roku. W tyle pozostają także materiały niezwiązane z produkcją ani przesyłem energii oraz dobra nietrwałe.

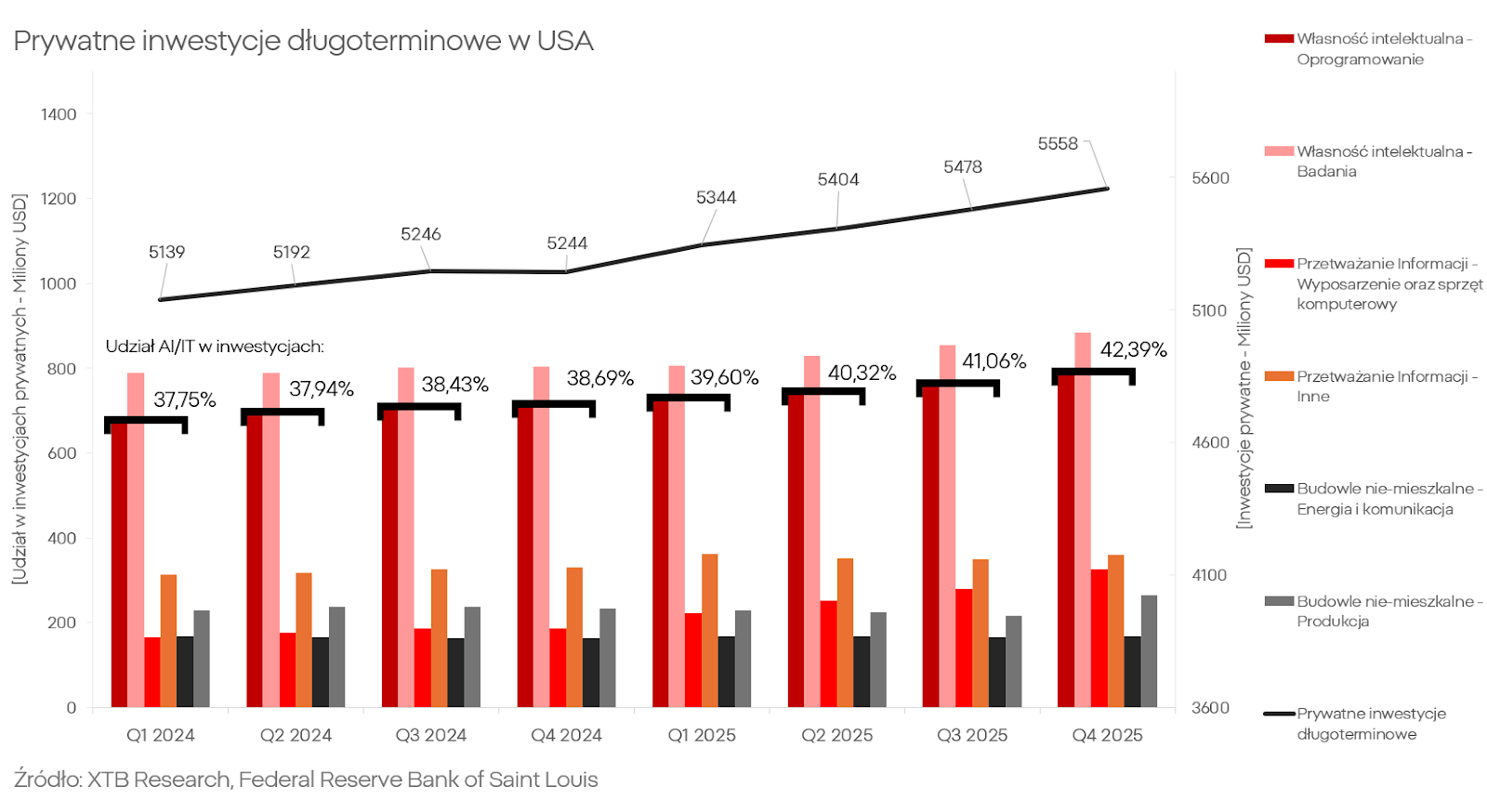

Fenomenalne wzrosty notują natomiast sektory usług komunalnych, energii, górnictwa i zbrojeń. Jest to pokłosie dwóch wciąż działających motorów napędowych amerykańskiej gospodarki: rewolucji AI oraz budżetu obronnego.

AI i IT odpowiadają już za ponad 40% wszystkich inwestycji prywatnych w USA, a trend wzrostowy wydaje się przyspieszać. Pokazuje to rosnące oderwanie gospodarki od realnych potrzeb populacji, przy jednoczesnym skupieniu na garstce spółek czerpiących korzyści z obecnego klimatu inwestycyjnego.

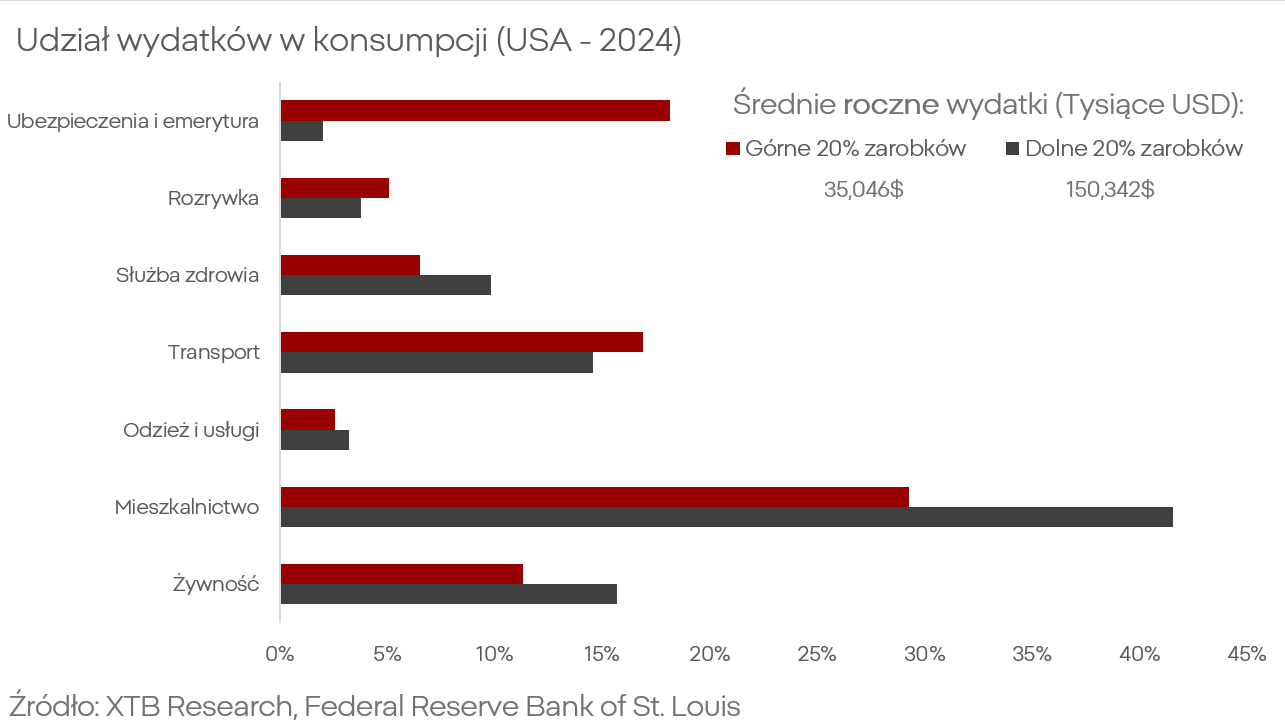

Można jednak zapytać: skoro konsumpcja jako udział w PKB nie spada, a nawet rośnie, jak to możliwe, że Amerykanie konsumują mniej dóbr niż jeszcze rok czy dwa lata temu? Ponieważ konsumpcja staje się coraz bardziej nierównomierna: górne 20% zarabiających konsumuje coraz więcej, podczas gdy dolne 80%, coraz mniej. Fed nie zakończył jeszcze zbierania i szacowania wszystkich danych za rok 2025, jednak poszczególne oddziały Fedu, banki oraz firmy konsultingowe mają już własne szacunki, na podstawie których górne 20% odpowiada już za ponad połowę wydatków konsumpcyjnych. Nakłady konsumpcyjne rosną w grupach lepiej zarabiających wystarczająco szybko, by z nawiązką zrekompensować spadki konsumpcji u reszty populacji, jednak jest to konsumpcja o fundamentalnie innym charakterze.

Osoby nawet bardzo zamożne mają ograniczoną ilość czasu i przestrzeni, a co za tym idzie, ograniczoną „ekspozycję” na dobra materialne, mimo większego budżetu. Istotną część ich konsumpcji stanowią usługi, towary luksusowe - w tym często importowane, a nie produkowane na miejscu. Widać też u nich ogromną ekspozycję na produkty finansowe/oszczędnościowe w porównaniu z resztą społeczeństwa. Mówiąc prosto: konsumpcja rośnie, ale konsumpcja dóbr pochodzenia przemysłowego już nie. Sytuację będzie stale pogarszać polityka handlowa i podatkowa Donalda Trumpa. Zarówno reformy wprowadzone w „OBBB”, jak i opłaty z tytułu „IEEPA” w największym stopniu ograniczają siłę nabywczą mniej zamożnych konsumentów.

Źródło: Yale Budget Lab

Strategia Donalda Trumpa jest de facto ogromnym transferem kapitału do kurczącej się grupy zamożnych gospodarstw domowych oraz wąskiego grona korporacji technologicznych i zbrojeniowych.

Deficyt handlowy był i pozostaje

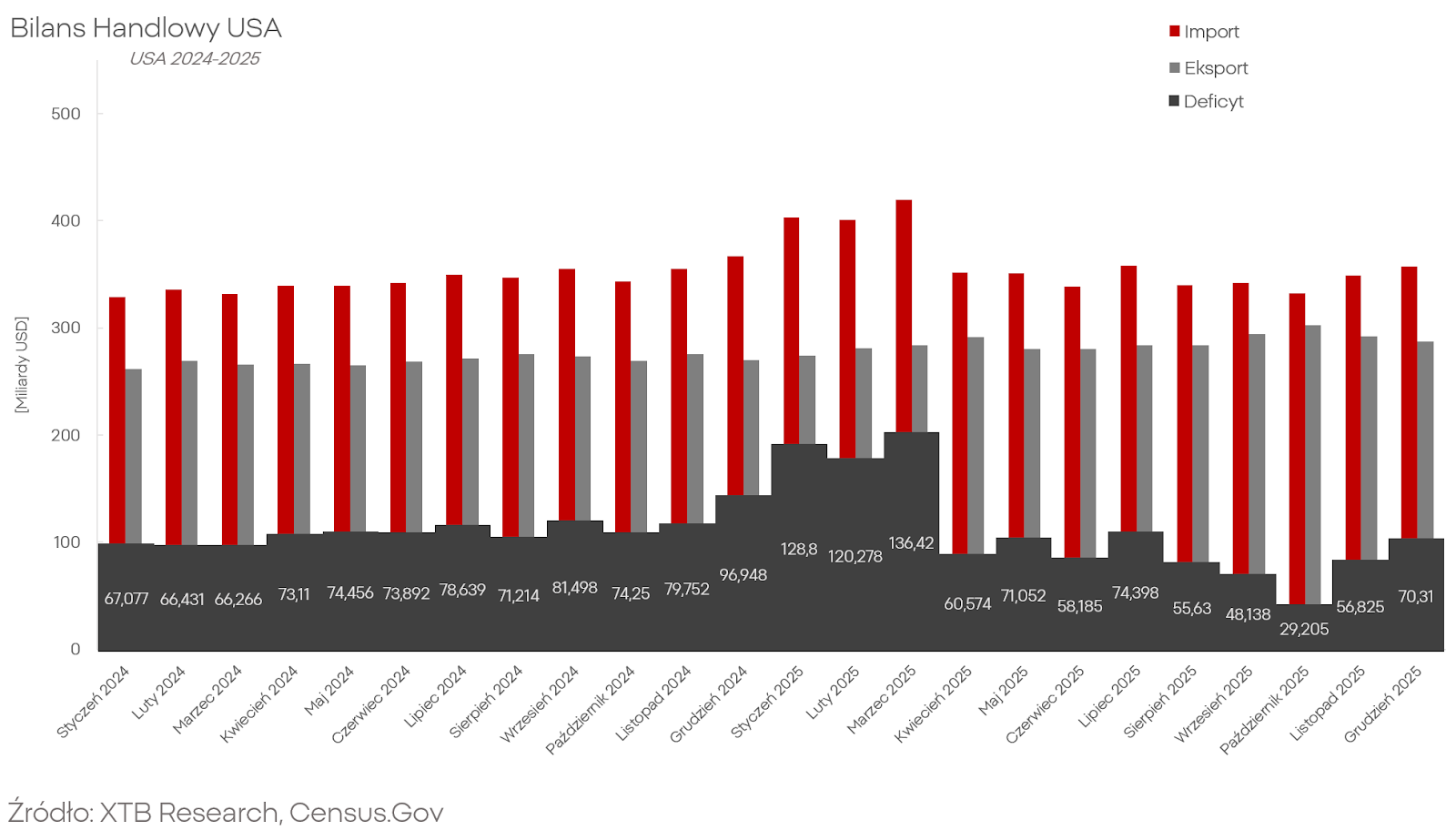

Najbardziej wymownym wskaźnikiem skali porażki Donalda Trumpa oraz jego administracji w „zwalczaniu” partnerów handlowych jest deficyt handlowy, który, mimo gigantycznych opłat celnych - wzrósł.

W drugiej połowie roku 2025 były podstawy, by podejrzewać, że polityka Donalda Trumpa zaczyna działać, jednak również i to było pozorne. Deficyt handlowy wyraźnie i systematycznie spadał od lipca do listopada. Nie było to jednak owocem nagłego porzucenia zależności handlowych, lecz efektem słabnącego kursu dolara. Eksport rósł szybciej niż import. Dodatkowo import był sztucznie tłumiony przez ogromne zapasy, jakie importerzy zgromadzili na początku roku, przygotowując się na cła. Listopad oraz grudzień pokazały jednak, że zapasy importerów się wyczerpały, a deficyt handlowy wrócił do średniej.

USA pozostają z deficytem, amerykańscy konsumenci - z wyższymi cenami, a Fed - z rosnącą inflacją. Warto pamiętać, że inflacja PCE osiągnęła już 3%, co stanowi śmiertelne zagrożenie dla dalszego cyklu obniżek stóp procentowych.

Co dalej?

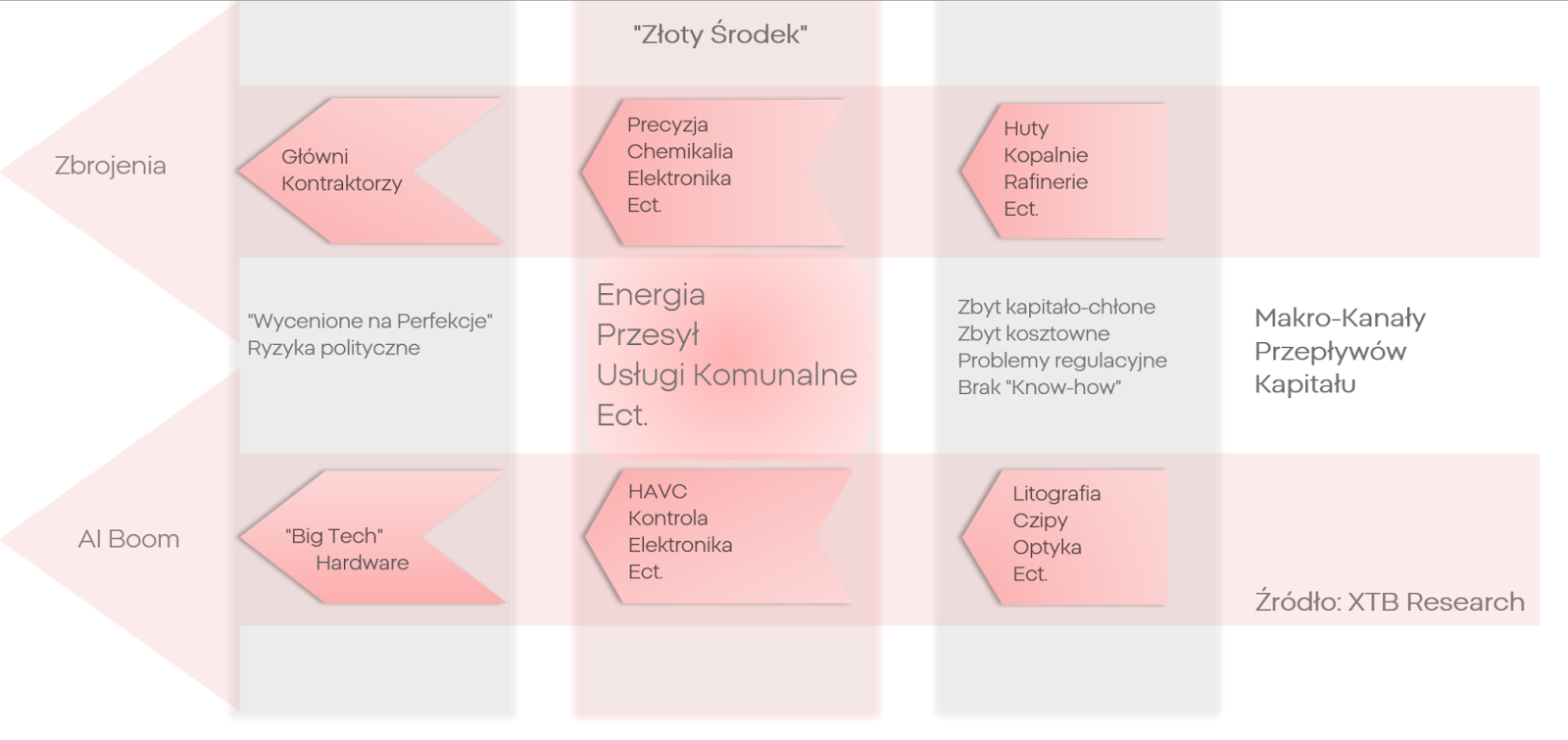

Analizując przepływy kapitału oraz imperatywy polityki nowej administracji, można, po dłuższym namyśle, dostrzec wyraźne kierunki potencjalnych dalszych wzrostów. Nie są one oczywiste. Wzrost wydatków oraz dobra kondycja dwóch sektorów wyraźnie odcinają się od stagnacji i marazmu, które charakteryzują dziś większość obszarów gospodarki USA. Są to spółki technologiczne oraz zbrojeniowe. Czy oznacza to prostą tezę inwestycyjną opartą na wieloletnich przepływach i inwestycjach dużych podmiotów? Niekoniecznie.

Wzrosty spółek technologicznych, a ostatnio również powiązanych z nimi dostawców komponentów (np. chipów czy pamięci RAM), już budzą obawy co do uzasadnienia ich skali.

Spółki te mają w swoich wycenach uwzględnione już niemal wszystkie pozytywne scenariusze na kolejne kwartały, jeśli nie lata. Coraz bardziej sceptyczni wobec nich stają się zarządzający funduszami oraz szeroko rozumiany kapitał instytucjonalny. Na samym początku tego łańcucha wartości znajdują się spółki takie jak ASML oraz TSMC, bez ich produktów centra danych budowane obecnie na całym świecie nigdy by nie powstały. Spółki te jednak nie są amerykańskie, natomiast USA nie mają ani zbywalnego kapitału, ani „know-how”, by choćby je odtworzyć. Sami giganci półprzewodników i litografii też mają już wyceny blisko racjonalnych szczytów.

Pomiędzy nimi znajdują się jednak spółki, o których mało kto jeszcze słyszał: niszowe, małe, często „nudne”. Dostawcy systemów kontroli klimatu do centrów danych, producenci systemów sterowania obiektami przemysłowymi, wytwórcy specjalistycznej elektroniki. Bez nich centra danych i fabryki półprzewodników nie mogą powstać ani się utrzymać, a ich wyceny wciąż nie odzwierciedlają skali inwestycji, w które mogą (lub już są) zaangażowane.

Podobnie sytuacja wygląda po stronie przemysłu zbrojeniowego w USA. Najwięksi gracze otrzymali już solidne wzrosty wycen na fali rosnących wydatków zbrojeniowych, a ci, którzy ich nie otrzymali, zwykle mają ku temu dobre powody. Systemy uzbrojenia, zwłaszcza te duże, jak czołgi, samoloty czy okręty, mają ogromne potrzeby „materiałowe”: setki tysięcy ton aluminium i stali, miliony kilometrów kabli, a także precyzyjnie wykonane komponenty z egzotycznych stopów.

Do tego potrzebne są huty, kopalnie i zakłady przetwórcze, przemysł duży, ciężki, „brudny” i, co najważniejsze, drogi. O ile USA nie zaangażują się w długi, trudny i kosztowny proces odbudowy takiego przemysłu niemal od zera, z silnym udziałem państwa i jego coraz bardziej napiętego budżetu, taki sektor nie pojawi się w USA, bo w realiach dzisiejszego kraju jest on zwyczajnie nieekonomiczny. Jednak i tutaj jest mnóstwo miejsca „pomiędzy” dużymi i ociężałymi gigantami branży: przestrzeń pełna małych spółek kontrolujących wąskie gardła łańcuchów dostaw Pentagonu.

Z ogromnej puli takich spółek które będą bezpośrednim lub pośrednim beneficjentem opisanych procesów gospodarczych, można wyróżnić między innymi:

- Heico (HEI) - Producenta z Florydy o niezwykle odpornym łańcuchu dostaw, którego komponenty i systemy znajdują zastosowanie nie tylko w centrach danych i fabrykach, ale też w gotowych pojazdach - nie tylko tych ziemskich, ale również orbitalnych.

- Curtiss-Wright (CW.US) - Jednego z amerykańskich liderów sensorów oraz sterowania, zarówno w przemyśle jak i siłach zbrojnych.

HEI.US + CW.US (D1)

Źródło: xStation5

- Vishay Precision (VPG.US) - Dostarcza komponenty elektroniczne, optoelektronikę oraz podzespoły dla klientów o wyjątkowych potrzebach.

- Aaon (AAON.US) - Spółka wyspecjalizowana w zaawansowanych i niestandardowych systemach chłodzenia i grzania przemysłowego.

VPG.US + AAON.US (D1)

Źródło: xStation5

Obie te branże mają też element wspólny: aby rosnąć, będą potrzebować astronomicznych ilości energii elektrycznej. Infrastruktura energetyczna, przemysłowa, komunikacyjna, a także transportowa w USA pozostaje dekady za swoimi konkurentami z Azji czy Europy, mimo ambicji ponownego zdominowania tych obszarów. Jednocześnie, w przeciwieństwie do elektroniki, chemikaliów czy stali, energii elektrycznej nie można przywieźć statkiem zza granicy.

Gigantyczne inwestycje i gruntowna przebudowa całego systemu to nie możliwość, lecz warunek przetrwania wielu strategicznych gałęzi biznesu w USA. Dostawcy energii, kabli, baterii, turbin oraz oprogramowania z tego segmentu będą niezbędni dla tego bezprecedensowego wzrostu.

Źródło: Bloomberg Finance Lp

To, co opisuję, nie jest hipotetycznym scenariuszem, to strategia realizowana i opisywana w czasie rzeczywistym, która w ostatnich tygodniach zaczyna dominować wśród większych graczy rynkowych oraz instytucji. Boom AI nie musi kończyć się pękającą bańką ani krachem, jednak kredyt zaufania inwestorów wobec dalszych wzrostów wyraźnie się wyczerpał.

Wszystko wskazuje na to, że najbliższe kwartały mogą należeć do małych i średnich, „nudnych” spółek, których wyceny są zakotwiczone bardziej w rzeczywistych przepływach pieniężnych i fizycznych aktywach, a mniej w obietnicach oligarchów z Kalifornii czy lojalistów MAGA w ministerstwie „wojny”.

Kamil Szczepański

Młodszy Analityk Rynków Finansowych XTB

Komentarz walutowy: Złoty najtańszy od listopada 2024 r. – co stoi za osłabieniem i co dalej z polską walutą?

Bliżej rynków - Poranne webinarium (17.07.2026)

🛢️Ropa znów po 100 dolarów? Webinar surowcowy

Anatomia upadku jena – stracone dekady i powrót carry trade

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.