- Niemiecki DAX cofa się przed decyzją EBC, zaplanowaną na godzinę

- Volkswagen ostrzega przed przerwami w produkcji wobec braku dostępu do półprzewodników; akcje spadają

- Akcje Scout24 i HelloFresh nieznacznie zyskują po wynikach

- Niemiecki DAX cofa się przed decyzją EBC, zaplanowaną na godzinę

- Volkswagen ostrzega przed przerwami w produkcji wobec braku dostępu do półprzewodników; akcje spadają

- Akcje Scout24 i HelloFresh nieznacznie zyskują po wynikach

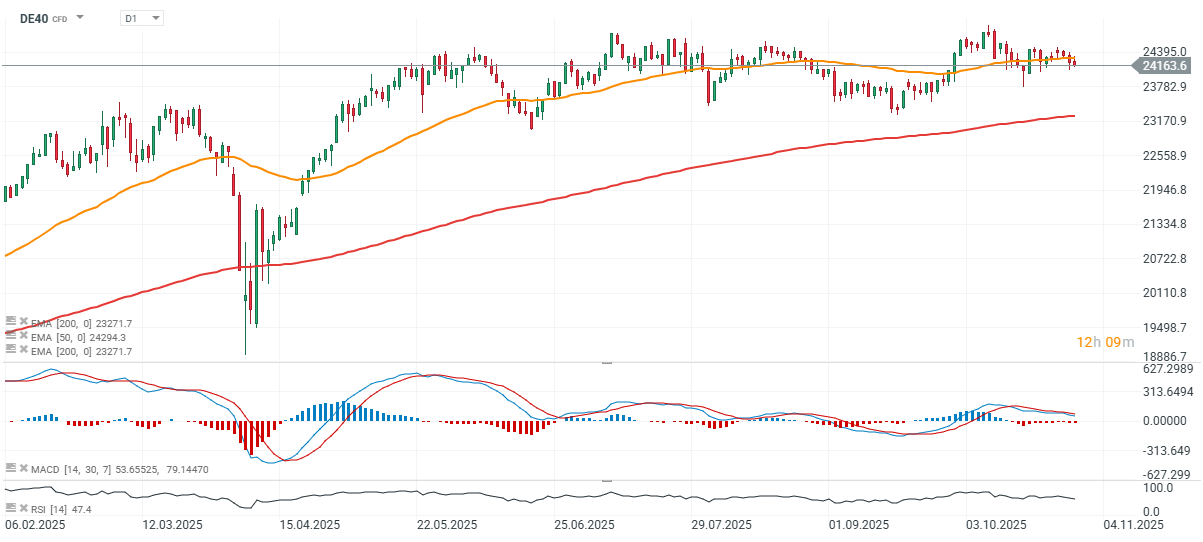

Rynki w Europie czekają na decyzję Europejskiego Banku Centralnego o godzinie 14:15 i przemówienie przewodniczącej banku, Christine Lagarde, o godzinie 14:45. Consensus rynkowy zakłada utrzymanie stóp w strefie euro bez zmian. Inwestorzy w Niemczech oczekują także danych o krajowej inflacji, które poznamy o 14:00; oczekiwany jest spadek do 2.2% r/r wobec 2.4% poprzednio. Miesięcznie inflacja w Niemczech wzrosnąć ma o 0,2%, bez zmian względem poprzedniego odczytu. Kontrakty na DAX cofają się dziś poniżej 24200 punktów.

Źródło: xStation5

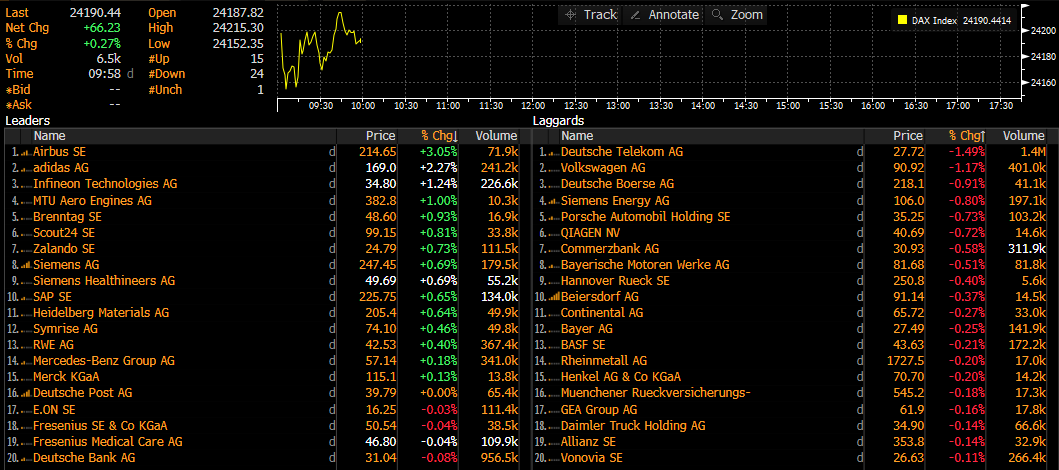

Źródło: Bloomberg Finance L.P.

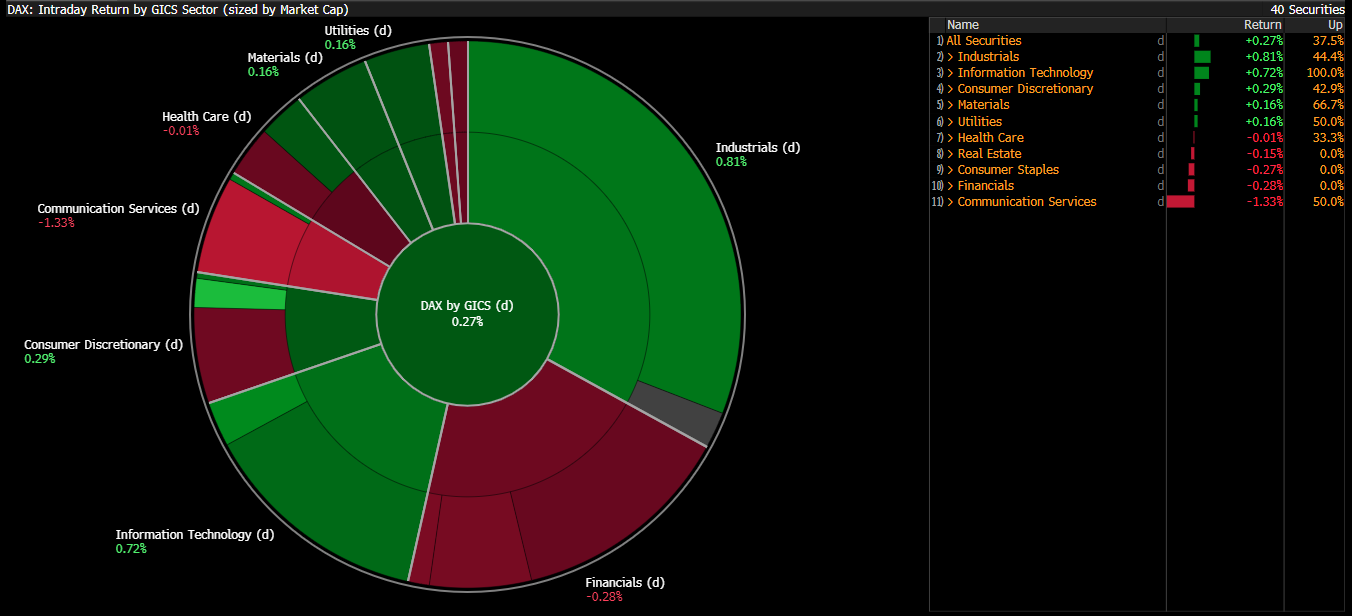

Źródło: Bloomberg Finance L.P.

Wiadomości ze spółek

Volkswagen AG poinformował, że realizacja tegorocznych celów finansowych będzie możliwa tylko przy zapewnieniu ciągłości dostaw półprzewodników, ostrzegając jednocześnie, że potencjalne braki chipów Nexperia mogą pogłębić problemy całej branży motoryzacyjnej.

Europejscy producenci samochodów zmagają się obecnie z ograniczoną dostępnością komponentów wytwarzanych przez niderlandzką firmę Nexperia, która znalazła się w centrum sporu handlowego między Chinami a Zachodem. Branżowe stowarzyszenia ostrzegają, że jeśli sytuacja się nie poprawi, linie produkcyjne mogą stanąć w ciągu najbliższych dni.

W swoim raporcie kwartalnym Volkswagen podtrzymał dotychczasowe prognozy finansowe, zaznaczając, że są one uzależnione od stabilnych dostaw chipów.

Wyniki za III kwartał

W trzecim kwartale 2025 roku koncern zanotował stratę operacyjną w wysokości 1,3 mld euro (ok. 1,5 mld USD). Na wyniki mocno wpłynęły odpisy i korekty wartości aktywów o łącznej wartości 5,1 mld euro, które były konsekwencją zbyt optymistycznej strategii rozwoju segmentu elektromobilności w Porsche AG. Dodatkowym obciążeniem okazały się amerykańskie cła importowe, uderzające w najbardziej rentowne marki grupy.

Po wyłączeniu jednorazowych odpisów marża operacyjna Volkswagena wyniosła 5,4%, podczas gdy rok wcześniej spółka odnotowała ujemny wynik na poziomie 1,6%.

Perspektywy i wyzwania

Volkswagen mierzy się z wolniejszym niż oczekiwano tempem transformacji w kierunku samochodów elektrycznych na rynku europejskim. Ograniczony popyt i powolne ożywienie konsumpcji po pandemii powodują, że firma posiada nadwyżki mocy produkcyjnych, które generują dodatkowe koszty. Jednocześnie spadek sprzedaży w Chinach i Stanach Zjednoczonych negatywnie wpływa na kondycję finansową grupy.

W odpowiedzi na trudne warunki rynkowe koncern planuje zacieśnienie dyscypliny kosztowej i wdrożenie nowych rozwiązań strukturalnych – zapowiedział dyrektor finansowy Arno Antlitz. „Naszym celem jest przede wszystkim maksymalne wykorzystanie efektu skali i pogłębienie synergii w ramach całej Grupy” – zaznaczył Antlitz.

Z kolei prezes Oliver Blume podjął działania mające na celu zmniejszenie obciążeń inwestycyjnych. W tym celu ograniczono plany produkcji baterii i oprogramowania wewnętrznego, a także nawiązano współpracę z chińskim Xpeng Inc. oraz amerykańskim Rivian Automotive Inc., aby poprawić pozycję koncernu na rynkach zagranicznych. W Niemczech natomiast Volkswagen, Audi i Porsche prowadzą restrukturyzację w porozumieniu ze związkami zawodowymi, co ma przynieść znaczące oszczędności i poprawę efektywności operacyjnej.

HelloFresh odnotował w trzecim kwartale skorygowany zysk EBITDA powyżej średnich prognoz analityków. Akcje spółki notują dziś niespełna 3% wzrost.

Wyniki za III kwartał:

-

Skorygowany zysk EBITDA: 40,3 mln euro (-44% r/r), prognoza: 37,4 mln euro (konsensus Bloomberg)

-

Skorygowany EBITDA – segment międzynarodowy: 33,2 mln euro (-4,3% r/r), prognoza: 33,4 mln euro

-

Skorygowany EBITDA – Ameryka Północna: 47,5 mln euro (-36% r/r), prognoza: 53,7 mln euro

-

Przychody: 1,58 mld euro (-14% r/r), prognoza: 1,61 mld euro

-

Sprzedaż w stałych kursach walutowych: -9,3%, prognoza: -8,83%

-

Marża EBITDA (skorygowana): 2,5% (vs. 3,9% r/r), prognoza: 2,45%

-

Średnia wartość zamówienia: 65,60 euro, prognoza: 66,11 euro

-

Liczba zamówień: 23,93 mln, prognoza: 24,53 mln

-

Zamówienia międzynarodowe: 10,94 mln

-

Zamówienia w Ameryce Północnej: 12,98 mln, prognoza: 13,23 mln

Prognoza na cały rok:

- Spółka podtrzymała prognozę spadku sprzedaży w stałych kursach walutowych o 6–8% (prognoza: -8,05%)

-

Nadal oczekuje skorygowanego EBITDA w przedziale 415–465 mln euro (prognoza: 436,9 mln euro)

-

HelloFresh potwierdził najnowsze wytyczne finansowe na rok 2025, utrzymując wcześniejsze założenia dotyczące sprzedaży i rentowności.

Scout24 prognozuje, że przychody za cały rok znajdą się w górnym przedziale wcześniejszych oczekiwań – między +14% a +15%, podczas gdy wcześniejsze szacunki zakładały wzrost w tym samym zakresie.

Prognoza na cały rok:

Spółka spodziewa się wzrostu przychodów na poziomie wyższym z przedziału +14% do +15% (wcześniej: +14% do +15%).

Wyniki za III kwartał:

-

Zysk operacyjny EBITDA: 104,2 mln euro (+15% r/r), prognoza: 102,4 mln euro (konsensus Bloomberg)

-

Marża operacyjna EBITDA: 62,9% (bez zmian r/r)

-

Przychody: 165,6 mln euro (+15% r/r), prognoza: 163 mln euro

Komentarz i kontekst:

Spółka zawęziła obecne wytyczne dotyczące wzrostu skorygowanej marży operacyjnej EBITDA do górnego przedziału wcześniejszego zakresu (do +70 punktów bazowych). Głównym celem Scout24 pozostaje dalszy wzrost operacyjnego EBITDA oraz związanej z nim marży. Akcje spółki nieznacznie dzisiaj zyskują.

💯Podsumowanidnia - Wall Street blisko rekordów przed długim weekendem

🔴Nowa era w Rezerwie Federalnej: Kevin Warsh przejmuje stery. US30 powyżej 50 tysięcy!

Czy Waller prezentuje stanowisko Warsha? Brak zmian w stopach, ale z redukcją bilansu?

Komentarz giełdowy: Jak duże IPO mają sens?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.