Giełdy w Europie Zachodniej rozpoczęły dzisiejszą sesję wzrostami, podążając za pozytywnym sentymentem z Wall Street. Inwestorzy reagują na słabsze dane z amerykańskiego rynku pracy, które zwiększyły oczekiwania na rychłe cięcia stóp procentowych przez Rezerwę Federalną. W kolejnych godzinach klimat uległ jednak zmianie — indeksy odnotowały spadki. Szczególnie widoczne jest to w Niemczech, gdzie po początkowym odbiciu indeks DE40 skierował się w dół, sygnalizując wzrost ostrożności wśród inwestorów. Obecnie pozostaje on w okolicach otwarcia.

Francuski rząd premiera François Bayrou przegrał wczoraj głosowanie nad wotum zaufania, co doprowadziło do jego upadku i pogłębiło kryzys polityczny we Francji. W reakcji na to prezydent Emmanuel Macron mianował nowym premierem Sébastiena Lecornu, byłego ministra obrony i lojalnego sojusznika, którego zadaniem będzie próba utrzymania reform probiznesowych w warunkach politycznego impasu.

Źródło: Bloomberg Finance LP

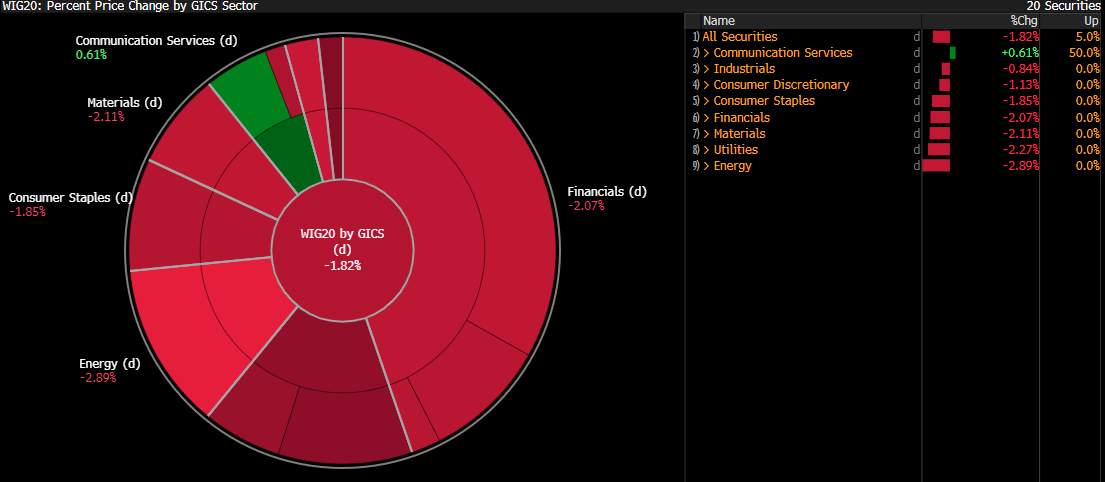

Indeks na powierzchni utrzymują głównie spółki IT, niewątpliwie wspierane przez pozytywny sentyment wobec sektora zza oceanu. Najwięcej tracą dobra konsumpcyjne, na fali obaw o kondycję konsumentów w obliczu pogarszających się danych.

DE40 (D1)

Źródło:Xstation

Kurs na niemieckim indeksie znajduje się w bardzo ważnym miejscu z technicznego punktu widzenia. Cena utrzymuje się pod linią trendu wzrostowego. W przypadku przełamania strefy oporu w okolicy 23,580 punktów ciężko jest określić, jak nisko mogą zatrzymać się spadki. Jeśli kupujący chcą odzyskać inicjatywę, ich zadanie jest coraz trudniejsze z uwagi na fakt, iż linia trendu niedługo przetnie się ze strefą oporu i średnią EMA50.

Wiadomości ze spółek:

- Rheinmetall (RHM.DE) - będąca jednym z liderów europejskiego sektora obronnego, odrabia straty po wczorajszej korekcie w trendzie wzrostowym. CEO we wczorajszym wywiadzie powiedział, iż firma ma zamiar stać się dostawcą wszystkich rozwiązań w jednym miejscu. Analitycy Barclays stwierdzili, że sektor, niedoinwestowany przez ponad dwie dekady po zakończeniu zimnej wojny, stoi teraz w obliczu potencjalnego supercyklu wydatków na obronność, który może trwać do lat 2030. Spółka rośnie o ok. 1%.

- Inditex (ITX.ES) – akcje rosną o ok. 6%, po tym jak spółka poinformowała o przyspieszeniu sprzedaży na przełomie sierpnia i września.

- Novo Nordisk (NOVOB.DK) – kurs w górę o ok. 2% po ogłoszeniu restrukturyzacji i planu redukcji zatrudnienia o ponad 11%.

- SAP (SAP.DE) – wzrost o ok. 2%, wspierany popytem na rozwiązania chmurowe i technologie AI.

- ASML (ASML.NL) – spółka jest na plusie około 1%, korzysta z pozytywnych prognoz Oracle dotyczących zamówień w sektorze chmurowym i wyników sprzedażowych TSMC.

📊 Tygodniowe podsumowanie rynków (20–24 lipca 2026)

Kiedy dojdzie do nas wzrost cen ropy?

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

Trzy rynki warte uwagi w przyszłym tygodniu (24.07.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.