- 💸 „Debasement trade” to strategia, którą inwestorzy wykorzystują do ochrony swoich pieniędzy, gdy waluty tracą wartość z powodu nadmiernej emisji pieniądza

- 🏦 Od czasu zniesienia standardu złota w 1971 r. rządy mogły emitować pieniądze bez pokrycia, co prowadziło do inflacji i rekordowego globalnego zadłużenia.

- 🪙 W tym kontekście złoto odzyskało swoją rolę bezpiecznej przystani, gdyż jego ilość jest ograniczona i jest powszechnie akceptowane na całym świecie

- 📈 Obligacje i akcje wykazują coraz większe ryzyko, dlatego wielu inwestorów zastanawia się, jak wysokie poziomy może osiągnąć złoto

- 💸 „Debasement trade” to strategia, którą inwestorzy wykorzystują do ochrony swoich pieniędzy, gdy waluty tracą wartość z powodu nadmiernej emisji pieniądza

- 🏦 Od czasu zniesienia standardu złota w 1971 r. rządy mogły emitować pieniądze bez pokrycia, co prowadziło do inflacji i rekordowego globalnego zadłużenia.

- 🪙 W tym kontekście złoto odzyskało swoją rolę bezpiecznej przystani, gdyż jego ilość jest ograniczona i jest powszechnie akceptowane na całym świecie

- 📈 Obligacje i akcje wykazują coraz większe ryzyko, dlatego wielu inwestorów zastanawia się, jak wysokie poziomy może osiągnąć złoto

W pułapce deprecjacji: Czy złoto osiągnie 5000 dolarów?

Na rynkach finansowych tak zwany „Debasement Trade”, czyli strategia związana z ogólną deprecjacją na rynku odnosi się do strategii inwestycyjnej mającej na celu ochronę siły nabywczej przed ciągłą dewaluacją pieniądza fiducjarnego.

Idea tej strategii jest prosta: gdy rządy i banki centralne zwiększają podaż pieniądza szybciej niż rośnie realna gospodarka, wartość waluty spada, a aktywa o ograniczonej podaży, takie jak złoto, srebro czy bitcoin, zazwyczaj zyskują na wartości.

Historia pieniądza fiducjarnego

Do 1971 roku międzynarodowy system monetarny (ustanowiony w Bretton Woods w 1944 roku) działał w oparciu o standard złoto-dolar. Dolar amerykański był wymienialny na złoto po kursie 35 dolarów za uncję, a inne waluty były powiązane z dolarem. Oznaczało to, że ilość pieniędzy w obiegu była ograniczona rezerwami złota Departamentu Skarbu USA – innymi słowy, nie można było drukować pieniędzy w nieskończoność.

Jednak w latach 60. wojna w Wietnamie i rozbudowane programy społeczne spowodowały duże deficyty fiskalne. Stany Zjednoczone zaczęły emitować więcej dolarów, niż mogły pokryć go złotem, co skłoniło kilka krajów do żądania wymiany swoich dolarów na złoto. Obawiając się wyczerpania rezerw, prezydent Richard Nixon jednostronnie zawiesił wymienialność dolara na złoto 15 sierpnia 1971 roku. Od tamtej pory wydarzenie to znane jest jako „szok Nixona”. To zapoczątkowało erę czystego pieniądza fiducjarnego, a w tamtej dekadzie złoto zapewniło spektakularne zyski, których w zasadzie do dzisiaj nie obserwowano przez kilkadziesiąt lat. .

Od tego czasu banki centralne mają swobodę w zwiększaniu podaży pieniądza według własnego uznania. Cykle dewaluacji, inflacji i baniek spekulacyjnych stały się nawracające. Każdy kryzys (1987, 2000, 2008, 2020) był rozwiązywany poprzez nowe fale płynności – zawsze prowadzące do tego samego wzorca: przyspieszonego wzrostu podaży pieniądza, rosnącego zadłużenia i erozji realnej siły nabywczej.

W tym kontekście inwestorzy ponownie ocenili rolę pieniądza i szukali schronienia w aktywach, których nie można „wydrukować” – głównie w metalach szlachetnych i kryptowalutach. Transakcje związane z deprecjacją nie są uznawane za spekulację, a próbę ochrony wartości swojego kapitału, co wydaje się być racjonalną odpowiedzią na sytuację, w której polityka fiskalna i monetarna zbiegają się w jednym kierunku: stałej utraty siły nabywczej walut fiducjarnych.

Zbyt dużo pieniędzy i zbyt dużo długu

Globalna ekspansja monetarna ostatnich lat była największa w historii nowożytnej. Po pandemii w 2020 roku podaż pieniądza M2 w USA wzrosła o ponad 40% w ciągu zaledwie dwóch lat, podczas gdy całkowity globalny dług przekracza obecnie 330 bilionów dolarów – co stanowi ponad trzykrotność światowego PKB według danych Reutersa.

Strukturalne deficyty budżetowe i finansowane długiem wydatki publiczne sprawiły, że banki centralne stały się stałymi nabywcami obligacji rządowych. To błędne koło – deficyt, emisja i monetyzacja – utrzymuje realne stopy procentowe na ujemnym poziomie i sprawia, że posiadanie gotówki lub tradycyjnych instrumentów o stałym dochodzie staje się coraz mniej atrakcyjne.

Deficyt fiskalny USA jako procent PKB. Źródło: XTB

Deficyt fiskalny USA jako procent PKB. Źródło: XTBOstatnia fala dewaluacji walut

Dodanie niestabilności politycznej i nieodpowiedzialności fiskalnej do tego obrazu tworzy idealną zestaw czynników, który prowadzi do zwrotu w kierunku bezpiecznych przystani.

-

Japonia stoi w obliczu obaw o niewypłacalność, a posiadacze obligacji ponoszą w ostatnim czasie duże straty. Powraca również tzw. "carry trade" w postaci zadłużenia się w jenie w oczekiwaniu na deprecjacje waluty i inwestycji w inne aktywa

-

Wielka Brytania jest na krawędzi kryzysu zadłużeniowego, a dynamika wzrostu gospodarczego nie wskazuje na poprawę sytuacji

-

Francja w totalnym chaosie – w ciągu zaledwie czterech tygodni upadły dwa rządy, a prezydent nie chce zdecydować się na przyspieszone wybory.

-

Niemcy, po latach dyscypliny fiskalnej, rozszerzają obecnie swoje zadłużenie o 500 miliardów euro, a to dopiero początek. Wyższe rentowności niemieckich obligacji powodują, że inne kraje EMU mają problemy z rosnącymi kosztami zadłużeń.

-

Stany Zjednoczone zwiększają swoje zadłużenie o 7% rocznie, podczas gdy obligacje dają około 4% zysku, zapewniając realną stratę każdego roku, a niezależność instytucji publicznych, takich jak Rezerwa Federalna, znajduje się pod presją polityczną.

Złoto jako bezpieczna przystań

W tym środowisku obfitej płynności, niestabilności i braku alternatyw, aktywa o ograniczonej lub zdecentralizowanej podaży zyskują na wartości. Przez wieki złoto było preferowaną bezpieczną przystanią w czasach politycznej i gospodarczej niepewności. Jego namacalna wartość, przenośność i globalna płynność oferują poczucie bezpieczeństwa, gdy wszystko inne jest w kryzysie. Obecnie obserwujemy sytuację w której złoto potrafi zyskiwać nawet w okresie wysokich stóp procentowych czy wzrostów na indeksach giełdowych. Pokazuje to sytuację w której złoto cały czas jest traktowane jako zabezpieczenie.

Złoto ma historię wzrostów w okresach znacznego napięcia na rynkach. Przekroczyło 1000 dolarów za uncję po globalnym kryzysie finansowym, 2000 dolarów podczas pandemii COVID-19 i na krótko zbliżyło się do 3000 dolarów w okresach napięć handlowych za administracji Trumpa. Wzrost cen złota oraz popyt ze strony banków centralnych spowodował, że złoto stało się drugim aktywem rezerwowym na świecie, przed dolarem, ale wyprzedzając euro.

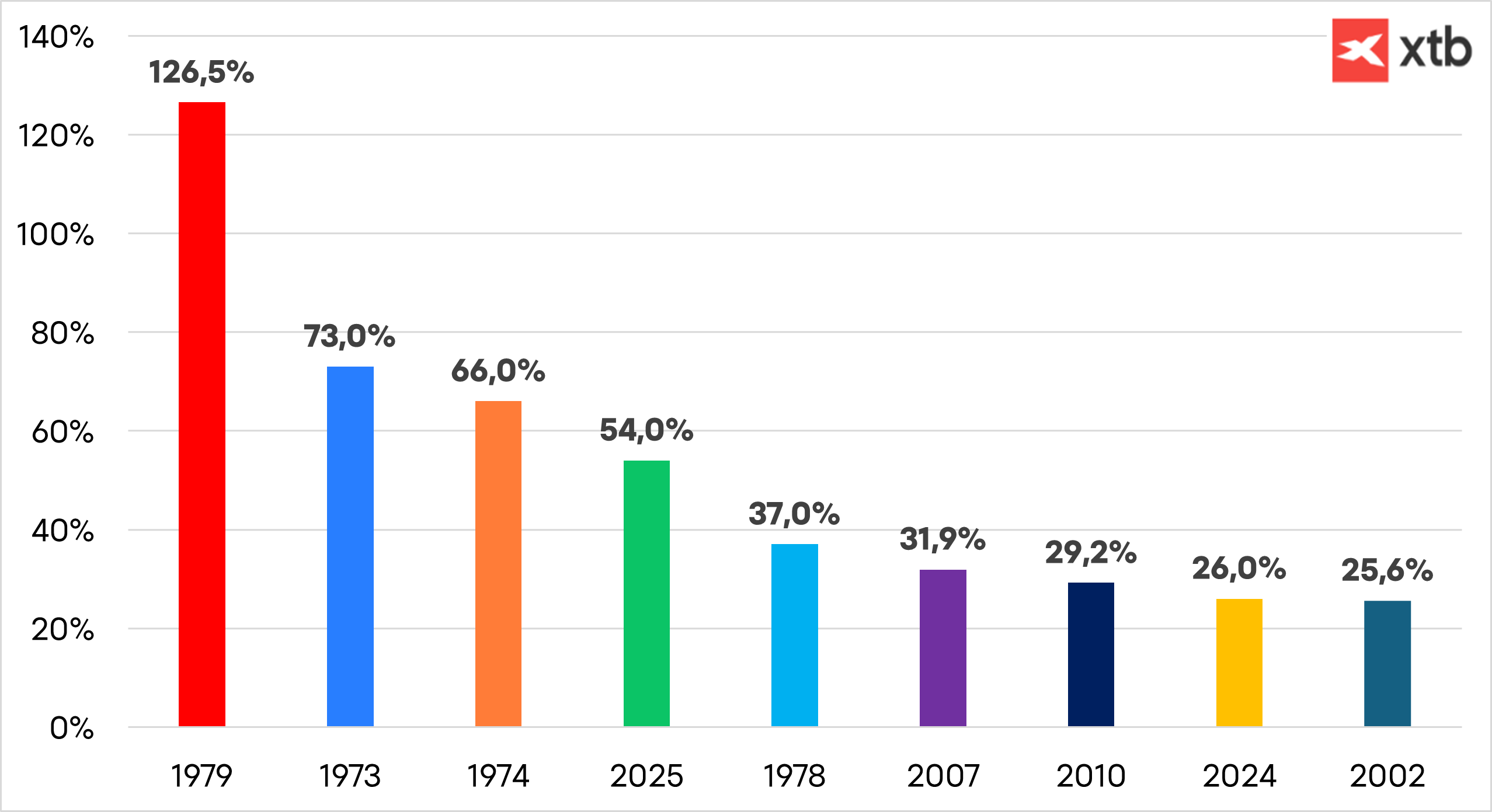

Zmiany cen złota w najlepszych latach. Obecnie w tym roku wzrost ten przekracza już 50%. Źródło: XTB

Banki centralne były nabywcami netto złota przez ostatnie 15 lat, ale tempo ich akumulacji podwoiło się po inwazji Rosji na Ukrainę. Wysoka inflacja spowodowała, że większość banków centralnych postanowiła zwiększyć swoje rezerwy w realnych aktywach. Zamrożenie rezerw rosyjskiego banku centralnego przez kraje zachodnie ujawniło podatność aktywów walut obcych na sankcje. W 2024 roku banki centralne zakupiły ponad 1000 ton złota trzeci rok z rzędu i obecnie posiadają około jednej piątej całego wydobytego złota.

Inwestorzy również masowo zwrócili się ku złotu w obliczu odnowionych napięć handlowych, rekordowego długu publicznego i rosnących obaw o niezależność Rezerwy Federalnej. Fundusze ETF zabezpieczone złotem osiągnęły najwyższe w historii posiadane aktywa od ponad trzech lat. Złoto działa również jako zabezpieczenie przed nadmierną inflacją, a w czasie, gdy Fed prawdopodobnie przedwcześnie złagodzi walkę z wysokimi cenami, pod presją polityki imigracyjnej, ceł i słabnącego dolara, złoto zyskuje na znaczeniu. W połączeniu z rosnącym ryzykiem niewypłacalności państw, siły te mogą nadal napędzać wzrost cen złota.

Czy złoto może kontynuować wzrosty?

Aby odpowiedzieć na to pytanie, musimy wziąć pod uwagę czynniki wspierające wzrostowy trend złota oraz to czy istnieją jakiekolwiek realne alternatywy. Na ten moment, biorąc pod uwagę inflację i geopolityczne zagrożenia, alternatyw nie ma zbyt wielu.

Obligacje rządowe straciły atrakcyjność wśród inwestorów, którzy nie ufają zarządzaniu fiskalnemu i wolą nie lokować środków w aktywa, które erodują siłę nabywczą. Gdy pieniądze opuszczają obligacje, część z nich naturalnie przepływa do złota. Z drugiej strony należy pamiętać, że rynek długu jest największy na świecie, dlatego wyższe stopy zwrotu zawsze będą przyciągały kapitał, niemniej coraz bardziej spekulacyjny.

Akcje nadal biją rekordy, ale rosnące obawy o wysokie wyceny i koncentrację rynku skłaniają inwestorów do patrzenia w w innym kierunku, w stronę złota, jako teoretycznie bezpieczniejszej alternatywie. Złoto historycznie obniżało zmienność portfeli inwestycyjnych, gdyż bardzo często przy przedłużających się spadkach cen akcji, złoto utrzymywało swoją wartość.

Złoto osiągnęło kolejny kamień milowy w postaci 4000 USD. Jak pokazuje historia, po mocnych wzrostach rzędu 30-40% w jednym roku, kolejny wzrost zmniejszał się do kilkunastu procent lub zaliczane było niewielkie cofnięcie. To wskazywałoby, że złoto ma szanse zbliżyć się do 5000 USD w przyszłym roku. Biorąc jednak pod uwagę narastające niepewności, nie można wykluczyć, że złoto wyrwie się statystykom i dojdzie do kontynuacji wzrostu, który rozpoczął się na dobre w 2022 roku.

87 miliardów dolarów w błoto? Sam Waszyngton nie uratuje jena. Piłka po stronie Banku Japonii

Nasdaq rośnie 0,6% i przekracza 29,000 punktów 🔼 Mocne wyniki ON Semi i Palantir

Kakao zatrzymuję dynamiczną zwyżkę 🚩 Wracają obawy o produkcję w Afryce

PULS GPW: KGHM zyskuje, WIG20 coraz bliżej 4000 punktów.

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.