- Polityczne zawirowania ciążą na wycenach

- Europejski przemysł zbrojeniowy nadal porusza rynki

- Brytyjska gospodarka zwalnia; oczekiwane obniżki stóp procentowych

- Europejska inflacja zgodna z oczekiwaniami

- Polityczne zawirowania ciążą na wycenach

- Europejski przemysł zbrojeniowy nadal porusza rynki

- Brytyjska gospodarka zwalnia; oczekiwane obniżki stóp procentowych

- Europejska inflacja zgodna z oczekiwaniami

Sesja Europejska przebiega w spokojnych nastrojach, z przewagą umiarkowanego optymizmu. Większość indeksów pozostaje w okolicach otwarcia, lecz z niewielkimi wzrostami. Liderem wzrostu jest FTSE1000, którego kontrakty drożeją o ponad 1,4% na fali nowych oczekiwań wobec ścieżki stóp procentowych. Kontrakty ITA40 oraz NED25 rosną o 0,4%. DAX pozostaje w okolicach ceny otwarcia notowań. Spadki można zauważyć na Francuskich i Szwajcarskich, indeksach jednak są one ograniczone do 0,3%.

Inwestorzy na Europejskim parkiecie mają do zdyskontowania długi szereg informacji politycznych oraz danych marko ekonomicznych.

- Donald Trump grozi odwetem wobec Europejskich spółek technologicznych w odpowiedzi na grzywny wobec Amerykańskich koncernów. Prezydent USA również ponownie grozi inwazją Wenezueli. Może to generować dodatkową zmienność w dalszym ciągu sesji lub/i kolejnych dniach.

- Niemcy wprowadzają szereg istotnych decyzji, które rynek może interpretować jako prowzrostowe. W pierwszej kolejności koalicja w EU przegłosowała znaczne ustępstwa w prawie o zakazie sprzedaży pojazdów spalinowych. Jednocześnie Niemcy wycofują się z szeregu ograniczeń dotyczących poboru prądu przez przedsiębiorstwa.

- KNDS — Niemiecki producent czołgów przygotowuje Plany IPO, zarząd firmy ma przedstawić wstępny harmonogram wejścia na rynek publiczny do końca tego tygodnia.

Dane makroekonomiczne:

- Inflacja w UK: Odczyt CPI okazał się poniżej oczekiwań, osiągając 3,2% w ujęciu rocznym wobec oczekiwanych 3,4%. W ujęciu miesięcznym zarejestrowano deflacje na poziomie 0,2%. Daje to więcej przestrzeni na obniżki stóp ze strony BoE.

- Indeks IFO z Niemiec poniżej oczekiwań pozostaje on w terytorium kontrakcji na poziomie 87,6.

- Inflacja HCPI ze strefy Euro okazała się zgodna z oczekiwaniami rynku, na poziomie 2,4% rocznie i -0,5% MoM.

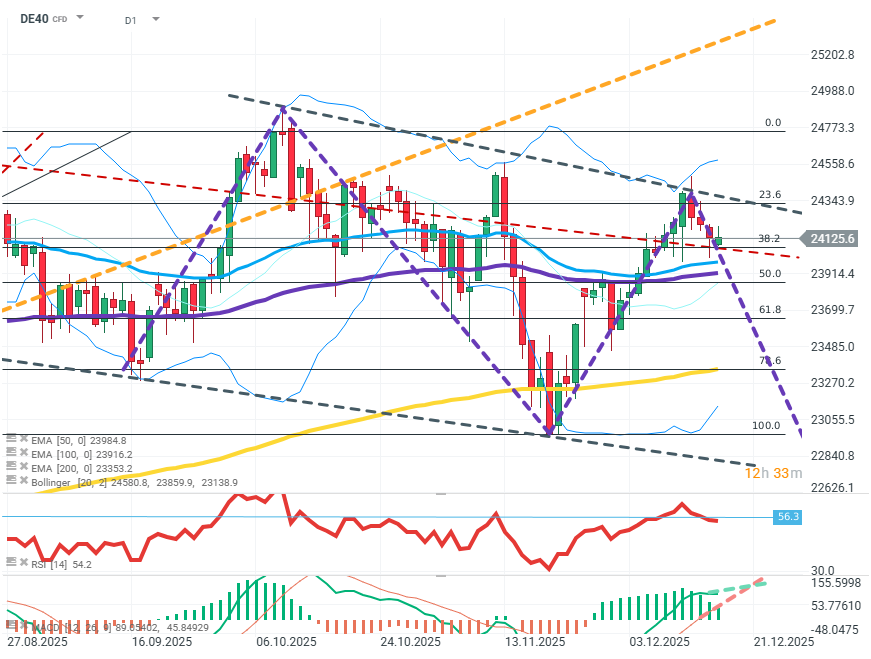

DE40 (D1)

Źródło: xStation5

Na wykresie można obserwować kontynuację kształtowania się szerokiej formacji spadkowej o niskim nachyleniu trendu. Średnia EMA oraz MACD wykazują coraz mniejszy spread, co wskazuje na rosnącą słabość kupujących, ci, aby zapobiec dalszym spadkom potrzebują wybić poziom FIBO 23.6. Jeśli sprzedający chcą zachować inicjatywę, kluczowe jest szybkie pokonanie średnich EMA 50 i 100 a następnie FIBO 50.

Wiadomości ze spółek:

- RENK (R3NK.DE), Rheinmetall (RHM.DE) - Niemieckie spółki zbrojeniowe korygują cześć ostatnich spadków. Jest to wypadkowa kolejnych niepowodzeń negocjacji pokojowych, zakupów państw NATO oraz informacji o rzekomych, niezapowiedzianych zgrupowaniach i ćwiczeniach wojsk rosyjskich na białorusi. Wyceny rosną o ok. 1.5-2,5%.

- Siemens Healthineers (SHL.DE) - Spółka zapowiada, że jeden z posiadanych przez nią startupów raportuje postępy prowadzonych projektów.

- Suedzucker (SZU.DE) - Producent żywności opublikował rozczarowywują prognozę wzrostów przychodów. Spółka traci ponad 3%.

- Thyssenkrupp Nucera (NCH2.DE) - Spółka zajmująca się specjalistycznym sprzętem energetycznym opublikowała wyniki powyżej oczekiwań oraz z dobrymi prognozami na przyszłość. Akcje rosną o ponad 2%.

Komentarz walutowy: Jak zmiana na stanowisku premiera wpłynie na funta?

🛢️Ropa Brent testuje 95 USD za baryłkę

Poranna odprawa: Spółki AI i złoto znów w cenie? (22.07.2026)

Komentarz giełdowy: Cięcia stóp wspierają rynek akcji - czy Polska pójdzie śladem Węgier?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.