Indeks dolara (USDIDX) osuwa się 0,5%, wznawiając trend spadkowy w reakcji na ogłoszone otwarcie cieśniny Ormuz.

Pomimo ograniczonej zmienności na początku sesji, rynek FX wzburzył się na sam koniec tygodnia w reakcji opublikowany przez agencję Axios raport o negocjowanym 3-stronicowym planie pokojowym między Iranem a USA. Ogłoszenie przez szefa irańskiego MSZ pełnego otwarcia cieśniny Ormuz postawiło kropkę nad i, pogłębiając spadki na dolarze i wywołując euforię na rynkach akcji.

Zapaść na kontraktach na ropę pociągnęła za sobą dolara, który oddaje zyski nagromadzone dzięki niepewności geopolitycznej. USDIDX handluje najniżej od ponad 1,5 miesiąca, a niedźwiedzie momentum potwierdza zejście EMA10 poniżej EMA30 i EMA100. RSI wciąż nie zeszło poniżej granicę wykupienia, choć kurs zatrzymał się na poziomie 61,8 zniesienia Fibonacciego ostatniej fali wzrostowej. Źródło: xStation5

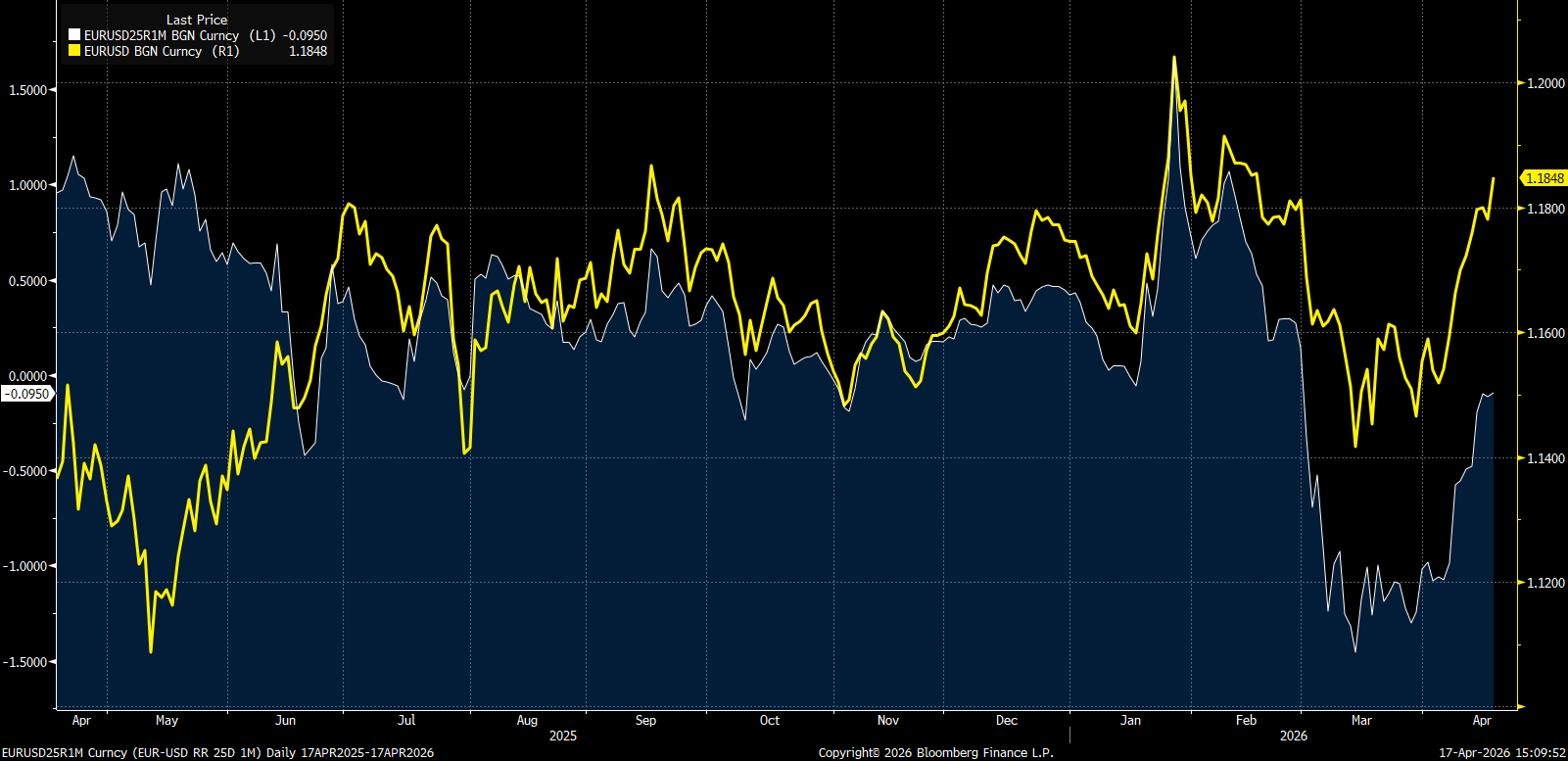

EURUSD najwyżej od 2 miesięcy

Wraz z wybuchem wojny w Iranie powróciła dyskusja na temat potencjalnego parytetu eurodolara na wypadek trwałego zatrzymania odbicia gospodarczego w Europie. Rynek jednak szybko wycenił powrót do normalności, a EURUSD wróciło do ofensywy niedługo po wybiciu lokalnego dołka przy 1,1400. Aktualnie kurs znajduje się powyżej 1,18 i handluje na poziomach sprzed konfliktu na Bliskim Wschodzie, kiedy główną narracją był domniemany przez rynek powrót obniżek stóp procentowych w USA.

Obok wzrostów na EURUSD (żółty) obserwujemy bardzo silne odbicie wskaźnika Risk Reversal na rynku opcyjnym (biały). Innymi słowy, inwestorzy gwałtownie przestali zabezpieczać się przed spadkami na EURUSD (w tym przypadku: na okres 1 msc.). Źródło: Bloomberg Finance LP

Banki centralne wracają do centrum uwagi

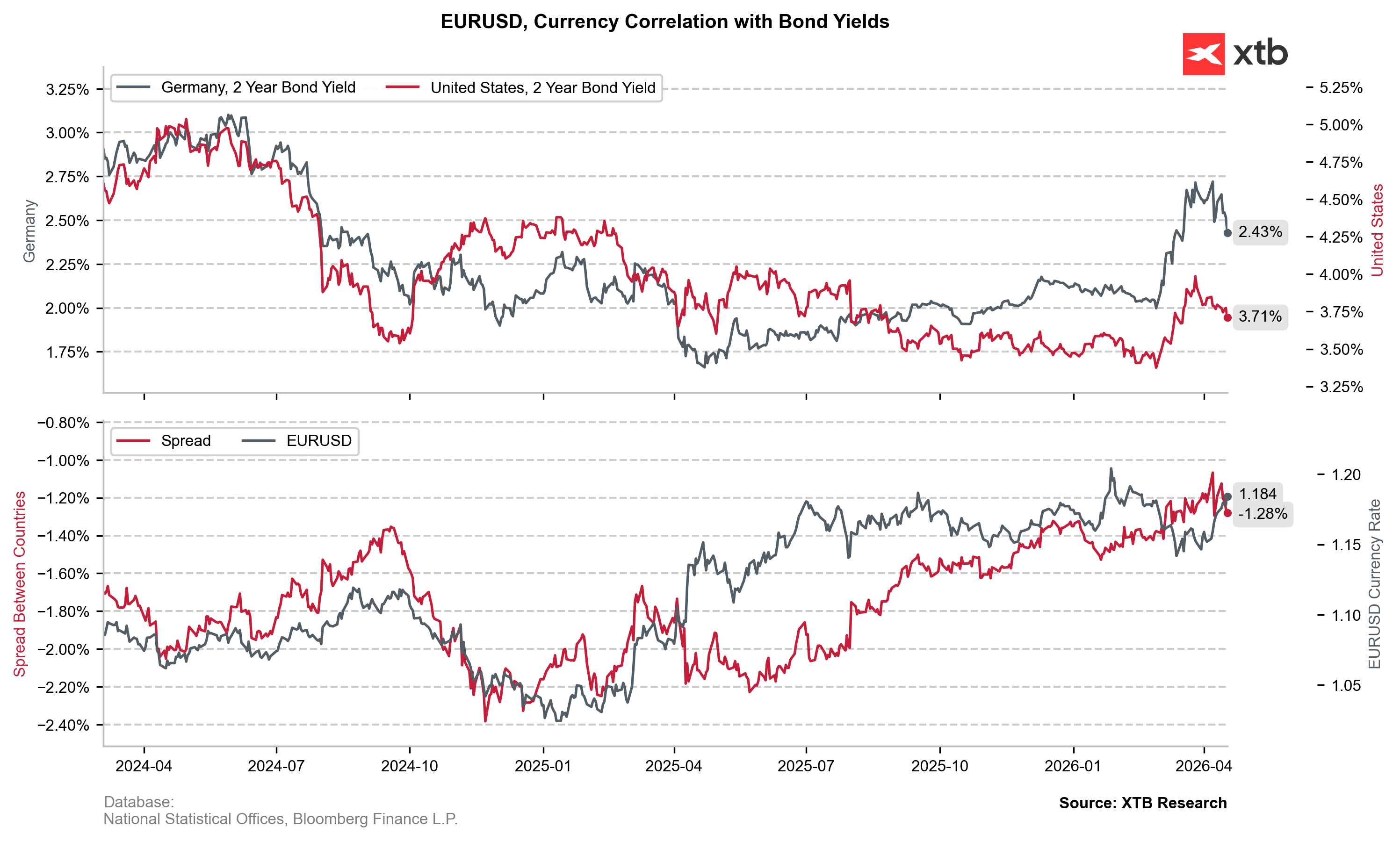

Wraz ze stopniową deeskalacją konfliktu na Bliskim Wschodzie, polityka monetarna ponownie stanie się głównym motorem zmienności na rynku FX. Od dwóch tygodni obserwujemy wyraźny spadek rentowności obligacji po obu stronach Atlantyku, co sugeruje, że inwestorzy nie od dzisiaj dyskontują spadek ryzyka długotrwałego wzrostu cen energii, a tym samym globalnego powrotu podwyżek stóp procentowych. Rynek swapów porzucił już wyceny podwyżek stóp w USA, natomiast dla EBC wciąż utrzymuje się 98% szans na jastrzębie +25 pb w lipcu. Pozycjonowanie inwestorów wzmocniły również dzisiejsze deklaracje Madisa Mullera z EBC, który “nie wykluczałby ruchu w kwietniu”. Słowa jednak padły przed otwarciem Cieśniny Ormuz, co powinno mimo wszystko tłumaczyć presje na spreadzie między obligacjami w Niemczech i USA.

Kurs EURUSD de facto dogonił spread między 2-latkami w Niemczech i USA, który konsekwentnie rósł pomimo chaosu geopolitycznego. Potencjalny koniec wojny i otwarcie cieśniny Ormuz co prawda zmniejszają ryzyko podwyżek stóp procentowych po obu stronach Atlantyku, jednak ECB powinno pozostać relatywnie bardziej jastrzębie od Fed, dla którego scenariuszem przedwojennym były dalsze obniżki stóp, a tym samym – presja spadkowa na dolarze. Źródło: XTB Research

Aleksander Jabłoński

Analityk Rynków Finansowych XTB

Komentarz giełdowy: Rynek wycenia prędkie udrożnienie Cieśniny Ormuz?

Przegląd walutowy: Cisza przed burzą?

Zamknięta Wall Street, futuresy rosną na tle deeskalacji napięć!

Czy ceny paliwa w końcu spadną? Ceny ropy w dół

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.