- Za nami spokojny tydzień na rynku walutowym.

- Weekendowe nagłówki zwiększyły jednak zmienność, ciążąc dolarowi.

- Złoty pozostaje stabilny, wciąż porusza się w ciasnym przedziale.

- Rosną oczekiwania wobec podwyżek w USA, maleją w strefie euro.

- Czerwcowa podwyżka EBC wciąż jednak scenariuszem bazowym.

- Za nami spokojny tydzień na rynku walutowym.

- Weekendowe nagłówki zwiększyły jednak zmienność, ciążąc dolarowi.

- Złoty pozostaje stabilny, wciąż porusza się w ciasnym przedziale.

- Rosną oczekiwania wobec podwyżek w USA, maleją w strefie euro.

- Czerwcowa podwyżka EBC wciąż jednak scenariuszem bazowym.

Ubiegły tydzień przyniósł w zakresie ruchów na głównych walutach zaskakująco niską zmienność. Najsilniejszego funta od najsłabszego dolara kanadyjskiego dzieliło zaledwie 1,3%. Niewielki ruch obserwowaliśmy także na parze EUR/USD – po dłuższym okresie wyprzedaży, ustabilizowała się ona w okolicach 1,16.

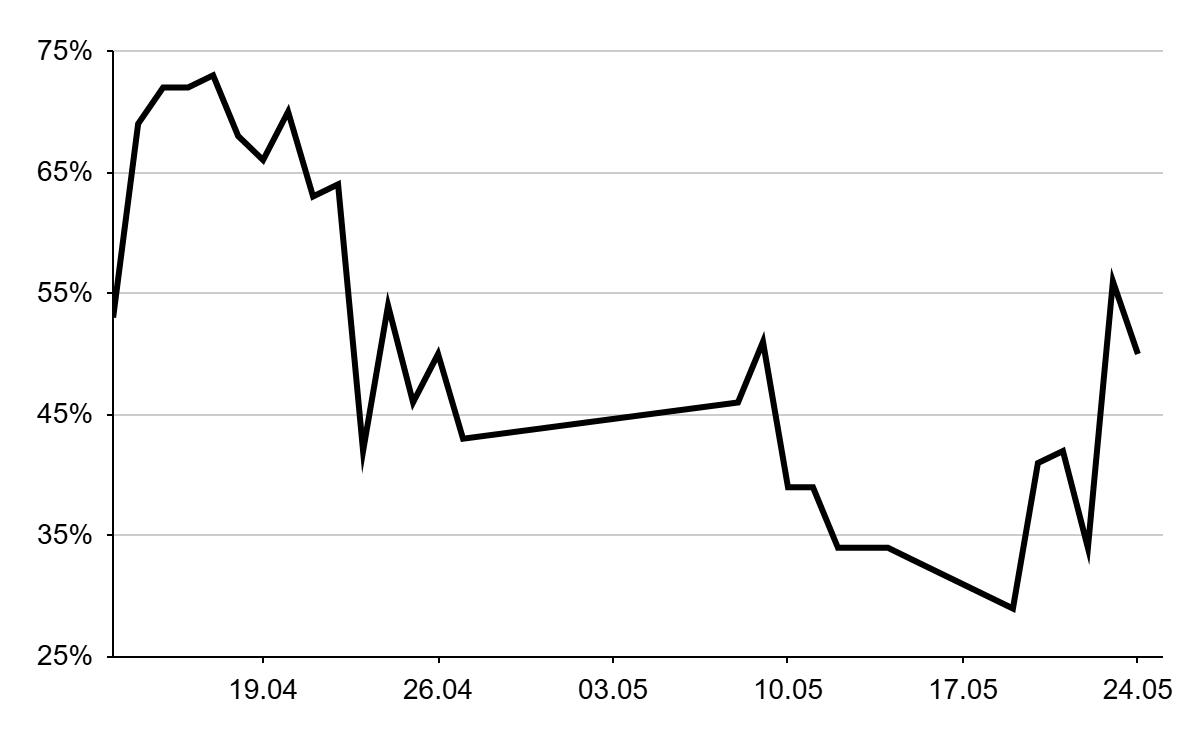

Weekendowe wieści wprowadziły na rynek nieco kolorytu, zwiększając optymizm w kontekście negocjacji na linii USA-Iran, które od tygodni napędzają zmienność na światowych rynkach. Z doniesień amerykańskiej administracji wynika, że strony dzieli niewiele od podpisania 60-dniowego memorandum, które miałoby skupiać się na deeskalacji, powstrzymaniu działań zbrojnych i odblokowaniu szlaków handlowych. Z dużym optymizmem wypowiadał się na ten temat sekretarz stanu USA, Marco Rubio, mówiąc, że negocjacje z Teheranem są ukończone w “około 90-95 procentach”.

Implikowane przez Polymarket prawdopodobieństwo osiągnięcia trwałego porozumienia przed końcem czerwca wzrosło z 34% w okolicach piątkowego zamknięcia amerykańskiej giełdy, do 76% w niedzielę (obecnie ok. 60%). Wspiera to waluty o wyższej becie oraz waluty krajów wysoce narażonych na przedłużający się kryzys energetyczny. Sentymentowi względem ryzyka sprzyja także spadek rentowności obligacji z lokalnych szczytów.

Wykres 1: Prawdopodobieństwo osiągnięcia trwałego porozumienia między USA a Iranem przed końcem czerwca wg. Polymarket (13.04 - 18.05)

Źródło: Polymarket via Bloomberg, 25.05.2026

Źródło: Polymarket via Bloomberg, 25.05.2026

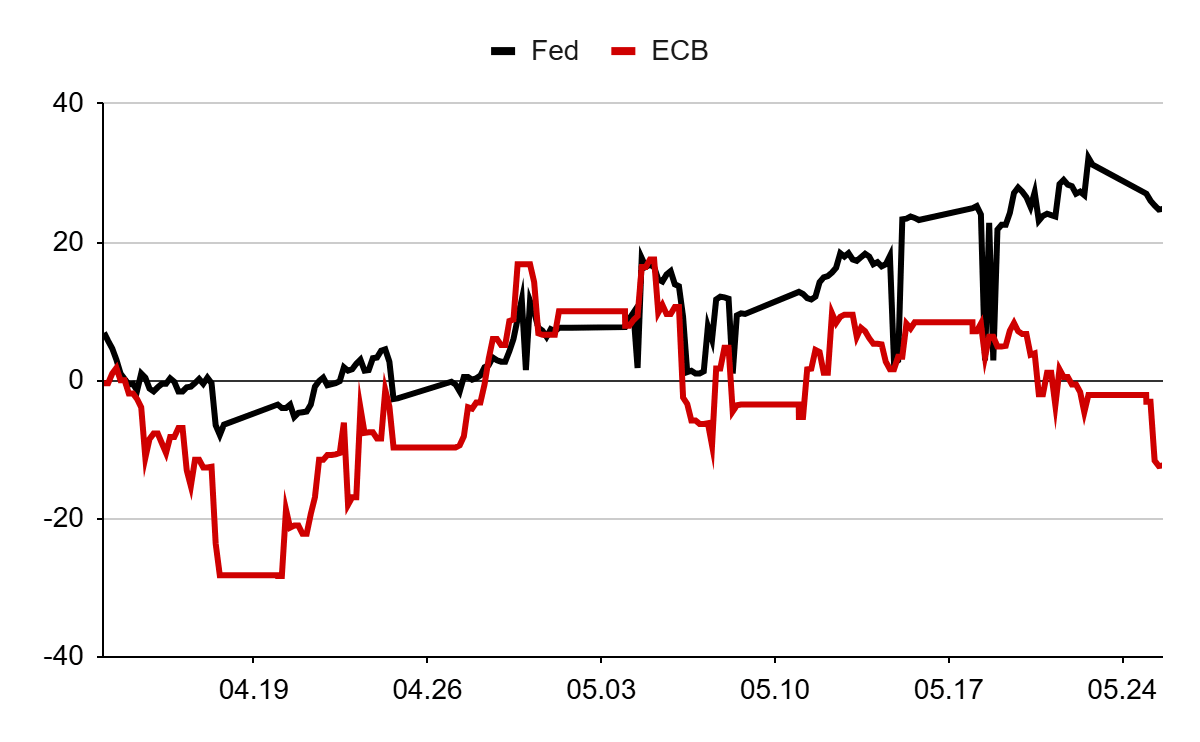

W dół pokierowały się również wyceny stóp procentowych na koniec roku na kontynencie europejskim. To po części kwestia wyjątkowo słabych danych PMI, zwłaszcza w sektorze usługowym. Dychotomia obserwowana między strefą euro a Stanami Zjednoczonymi nieco się pogłębiła i wiele wskazuje na to, że decydenci będą musieli być w zakresie polityki monetarnej wyjątkowo ostrożni, tak aby nie stłumić nadmiernie już i tak kruchego popytu wewnętrznego.

Przed nami dość spokojny pod kątem makroekonomicznym tydzień. Uwaga w zakresie publikowanych danych skoncentruje się przede wszystkim na czwartkowej inflacji PCE ze Stanów Zjednoczonych. Fundamentalne w zakresie notowanej zmienności wciąż powinny być jednak komunikaty dotyczące rozmów negocjacyjnych między Waszyngtonem a Teheranem.

Dolar amerykański (USD)

Niewiele wskazuje na to aby huczne zapowiedzi cięć stóp procentowych Fedu pod przewodnictwem Kevina Warsha miały się w najbliższych miesiącach zmaterializować. Z tygodnia na tydzień dostajemy w zasadzie coraz więcej argumentów przemawiających nie tyle za brakiem obniżek, a za podwyżką stóp procentowych po drugiej stronie Oceanu Atlantyckiego. W ubiegłym tygodniu były to m.in. niezłe dane PMI – zwłaszcza dla sektora przemysłowego (najwyższy poziom od maja 2022 r.). Odczyt robi szczególne wrażenie w zestawieniu ze wskaźnikami dla strefy euro oraz Wielkiej Brytanii.

Wykres 2: Zmiana w zakresie oczekiwanego poziomu stóp procentowych na koniec roku [w pb.] (12.04 - 24.05)

Źródło: Bloomberg, 25.05.2026

Źródło: Bloomberg, 25.05.2026

Wzrost notowań jastrzębiej osi (reprezentowanej przez takich członków jak Hammack, Kashkari i Logan) wybrzmiewa także z opublikowanych w minionym tygodniu minutek, czyli transkrypcji rozmów z ostatniego posiedzenia FOMC. W protokole mocno wybija się stanowisko, że w obecnej sytuacji bilans ryzyk dla inflacji jest jednoznacznie skierowany w górę oraz to, że jeśli inflacja bazowa się nie ochłodzi, kolejnym ruchem Komitetu może być podwyżka stóp procentowych. Co więcej, wedle analiz opracowanych przez Fed, po okresie schładzania warunki na rynku pracy "ustabilizowały się". Stanowi to dla części decydentów argument za tym, że gospodarka nie znajduje się na skraju nagłego spowolnienia i nie potrzebuje wsparcia w postaci tańszego pieniądza.

Jastrzębi repricing ogranicza na ten moment straty dolara w obliczu ulegającego poprawie sentymentu względem ryzyka. Inwestorzy skoncentrują się więc w najbliższych dniach na dwóch kwestiach: wszelkich informacjach dot. potencjalnego podpisania memorandum między USA a Iranem oraz czwartkowych danych dot. inflacji PCE za kwiecień – miary istotnie opóźnionej, ale preferowanej przez Fed.

Euro (EUR)

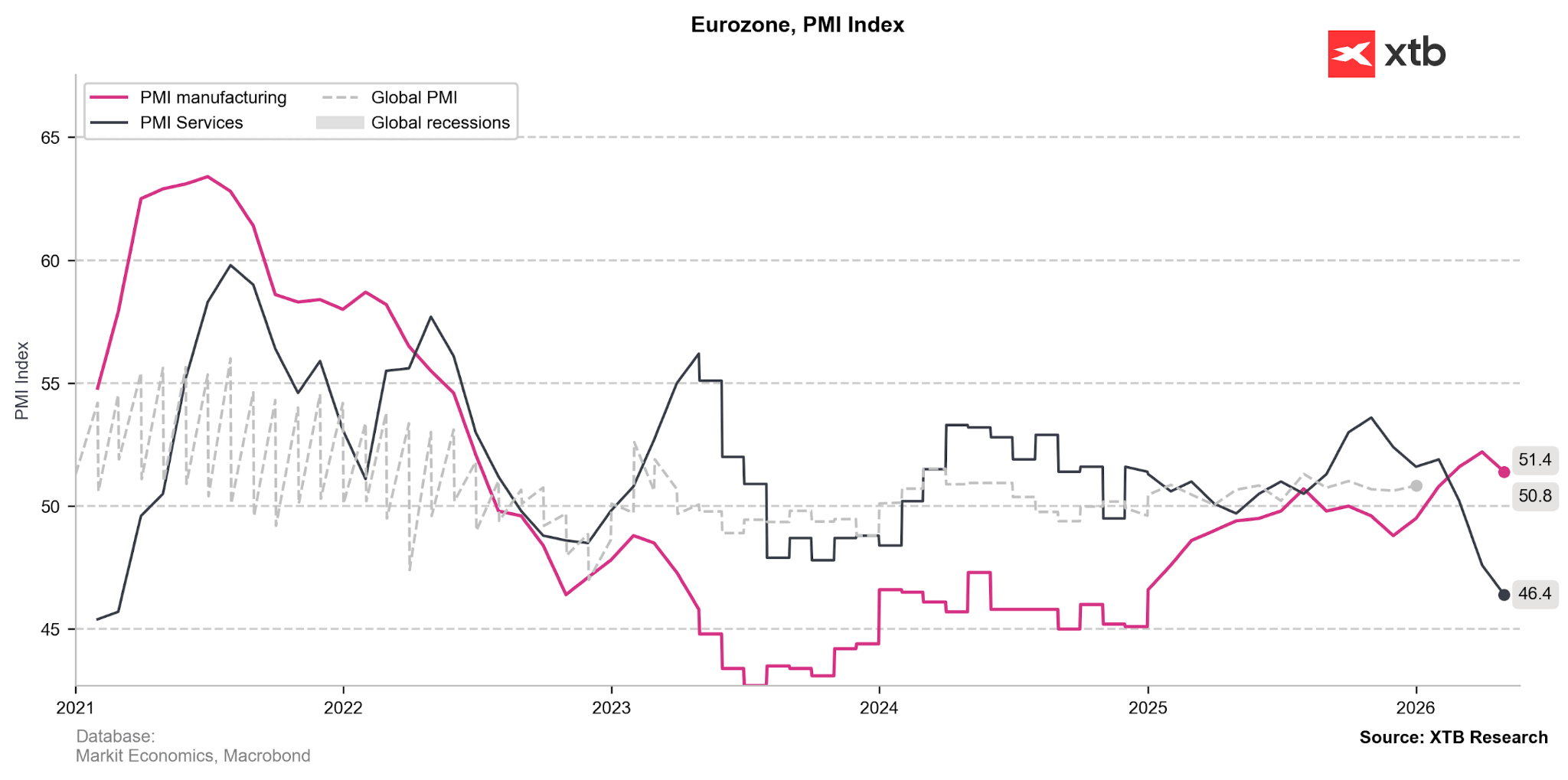

W strefie euro wszystkie oczy zwróciły się w minionym tygodniu w stronę danych PMI za maj. Martwi zwłaszcza odczyt z Francji – wskaźnik kompozytowy na poziomie 45,1 sugeruje ostre wyhamowanie gospodarki (nawet rzędu -2% PKB w ujęciu rocznym jeżeli). Rynek nie wierzy już w wizję 3 ruchów w górę przed końcem roku, co ograniczało pole euro do aprecjacji. Wciąż wycenia jednak w ok. 75% podwyżkę na najbliższym, czerwcowym posiedzeniu (11.06).

Wykres 3: Wskaźniki PMI dla strefy euro (2021 - 2025)

Źródło: XTB Research, 25.05.2026

Źródło: XTB Research, 25.05.2026

Przysłuchując się komunikatom płynącym ze strony decydentów, m.in. Alexandra Demarco, ciężko nie odnieść wrażenia, że radę od czerwcowego ruchu odwieźć może jedynie osiągnięcie trwałego porozumienia między USA a Iranem. Choć więc czwartek przyniesie najświeższe dane dot. zaufania konsumentów oraz oczekiwań inflacyjnych (zwłaszcza te drugie wydają się w chwili obecnej wartościowe), inwestorzy skoncentrują się przede wszystkim na wycenie nagłówków dot. amerykańsko-irańskich negocjacji.

Polski złoty (PLN)

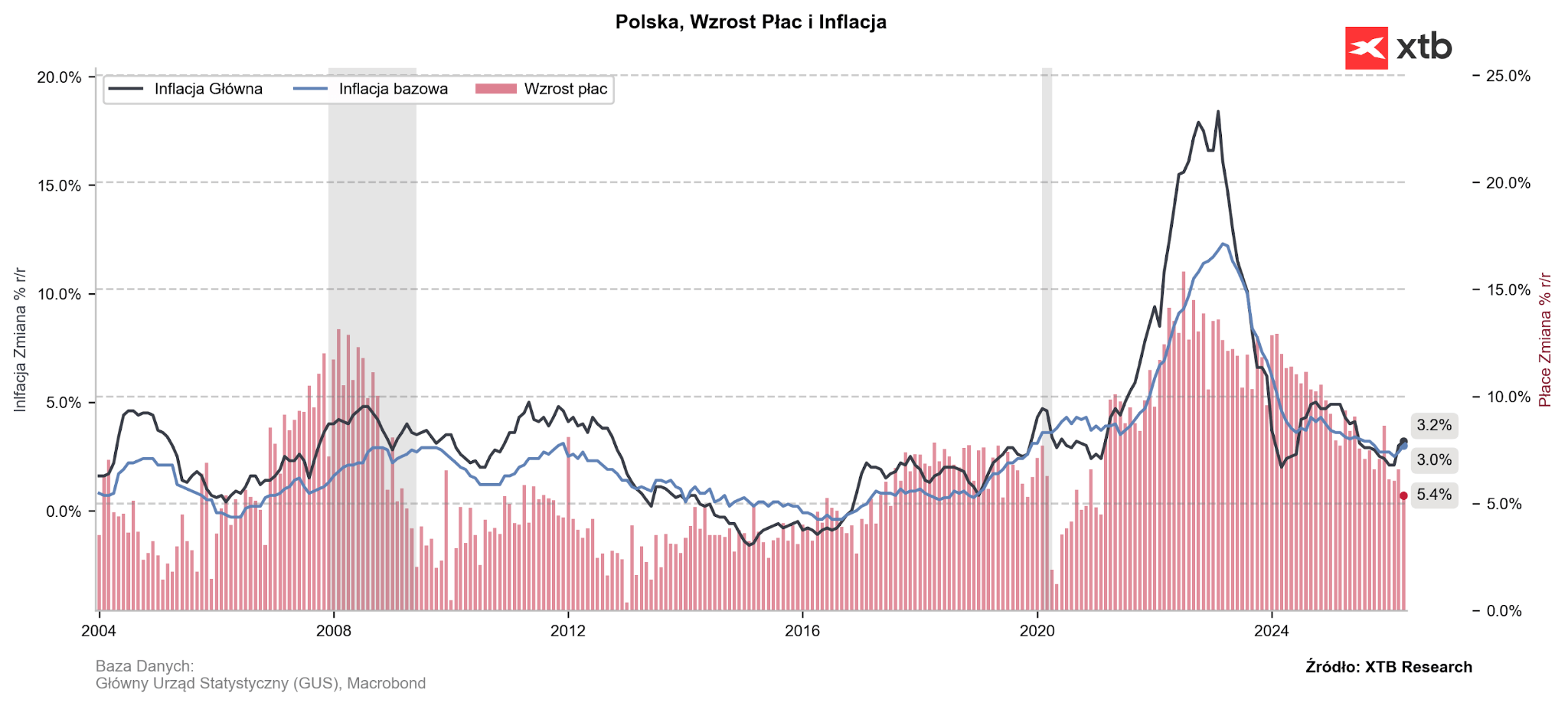

Złoty pozostaje zależny od czynników zewnętrznych oraz notowań pary EUR/USD. Sytuacji mocno nie zmieniły publikowane w ostatnich dniach dane, choć stanowią w naszej opinii silny argument za obraniem mniej jastrzębiej ścieżki przez RPP w najbliższych miesiącach. W dół zaskoczył zarówno ubiegłotygodniowy wzrost płac (dynamika wynagrodzeń w sektorze przedsiębiorstw spadła do 5,4%, najniższego poziomu od 2021 r.), jak i dzisiejsze dane dot. sprzedaży detalicznej (1,3%). Oba odczyty sugerują, że ryzyko wystąpienia efektów drugiej rundy jest na ten moment bardzo mocno ograniczone, co jest dla Rady kwestią fundamentalną.

Wykres 4: Wzrost płac i inflacja w Polsce (2004 - 2026)

Źródło: XTB Research, 25.05.2026

Źródło: XTB Research, 25.05.2026

Nadchodzący piątek uzupełni obecny krajobraz makroekonomiczny o majowe dane inflacyjne. Wzrost presji cenowej powinien być w znacznym stopniu tłumiony przez program CPN, który ma być kontynuowany do momentu gdy cena baryłki ropy spadnie do 75-80 dolarów, nie spodziewamy się więc aby odczyt wstrząsnął rynkiem. Uwagę zwrócą także wtorkowe dane dot. kwietniowej stopy bezrobocia.

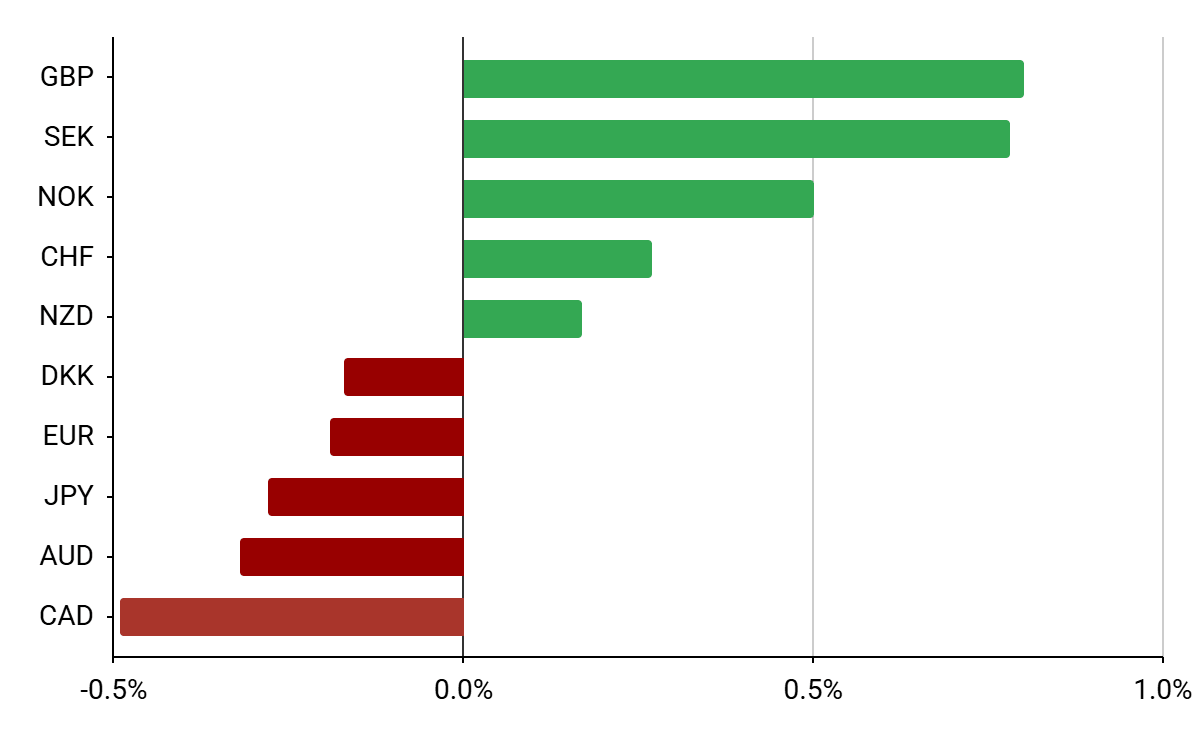

Waluty G10

Wykres 5: Notowania walut G10 [vs. USD] (15.05 - 22.05)

Źródło: Bloomberg, 25.05.2026

Uwzględniając także i poniedziałkowe (25.05) ruchy, słabość dolara staje się nad wyraz widoczna. Zyskują zwłaszcza waluty o wysokiej becie, takie jak szwedzka czy norweska korona. Umocnienie tej drugiej nie jest oczywiste, jej kurs jest bowiem historycznie mocno skorelowany z ceną ropy naftowej na światowych rynkach. Równie intrygująca może być dla wielu aprecjacja funta, który był świadkiem niższych od oczekiwań odczytów PMI, sprzedaży detalicznej oraz inflacji bazowej, co ograniczyło oczekiwania wobec podwyżek stóp procentowych Banku Anglii. Brytyjska waluta wspierana może być m.in. przez uspokojenie nastrojów wokół gabinetu Keira Starmera.

Na drugim końcu spektrum znajdziemy waluty eksporterów ropy naftowej netto oraz jena japońskiego, który od tygodni pozostaje pod presją pomimo usilnych prób ustabilizowania kursu przez Bank Japonii. Para USDJPY oscyluje wokół poziomu 159, niebezpiecznie blisko psychologicznej bariery 160, która stanowiła w przeszłości sygnał do interwencji dla japońskich oficjeli.

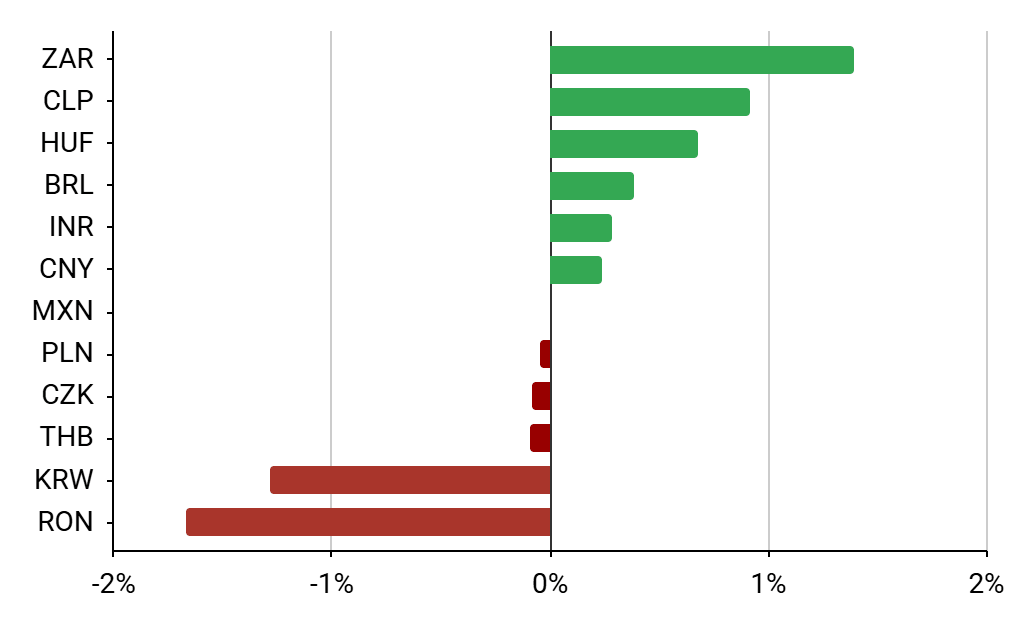

Waluty EM

Wykres 6: Notowania wybranych walut EM (15.05 - 22.05)

Źródło: Bloomberg, 18.05.2026

Wśród walut rynków wschodzących także zarysowały się trendy związane ze wzrostem optymizmu dot. sytuacji na Bliskim Wschodzie. Aprecjacji doznał rand południowoafrykański oraz forint węgierski, które stały się w ostatnim czasie istnym barometrem sentymentu wobec amerykańsko-irańskich negocjacji. Blisko szczytów także waluty południowoamerykańskie – wspierane wyższymi cenami miedzi peso chilijskie oraz odbijający względem ostatnich dołków real brazylijski, nad którym wciąż wisi widmo politycznego skandalu wokół Flavio Bolsonaro.

Kryzys polityczny odgrywa fundamentalną rolę w kształtowaniu kursu waluty także i w Rumunii - para EUR/RON nie zdołała ustabilizować się wokół poziomu 4,21, kontynuując ruch w kierunku lokalnych szczytów. Pierwszoplanowe dla rzeczonego osłabienia są obawy o ponowny wzrost deficytu budżetowego, który mógłby zaważyć na obniżeniu ratingu kredytowego kraju poniżej klasy inwestycyjnej.

—

Michał Jóźwiak, Analityk Rynków Finansowych XTB

Komentarze giełdowy: Nasdaq wysysa kapitał. Klasyczne spółki pójdą w odstawkę?

Platyna rośnie 6% wsparta poprawą sentymentów na rynku metali i wstrzymanie produkcji w Implats

🚨 Ropa Brent poniżej 80 USD!

PILNE: Bessent ogłasza możliwe otwarcie Ormuz już jutro; akcje powiększają wzrosty 💥

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.