Końcówka roku to dla wielu inwestorów moment zatrzymania się i ponownego spojrzenia na swoje decyzje finansowe. To właśnie wtedy najczęściej pojawia się pytanie, jak efektywnie wykorzystać dostępne limity na kontach IKE i IKZE. Inwestorzy zastanawiają się, czy jedynie uzupełnić portfel o kolejne aktywa, czy może zmienić jego strukturę w sposób lepiej dopasowany do długoterminowych celów. W praktyce wybór bardzo często sprowadza się do dwóch podejść. Pierwszym jest inwestowanie w spółki wzrostowe z myślą o maksymalizacji przyszłej wartości kapitału. Drugim jest budowa portfela opartego na spółkach dywidendowych, które oferują regularny strumień dochodu już w trakcie trwania inwestycji.

W świecie inwestycji dywidendowych coraz częściej pojawia się pytanie, jak połączyć regularny dochód z prostotą i dyscypliną inwestowania pasywnego. Samodzielne budowanie portfela spółek dywidendowych wymaga czasu, wiedzy oraz ciągłego monitorowania decyzji zarządów i sytuacji finansowej emitentów. Z kolei klasyczne fundusze inwestycyjne często zawodzą wysokimi kosztami oraz ograniczoną przejrzystością. Na tym tle Beta ETF Dywidenda PLUS Portfelowy FIZ jawi się jako próba stworzenia rozwiązania pośredniego pomiędzy bezpośrednim inwestowaniem w akcje a tradycyjnymi funduszami akcyjnymi.

Growth kontra dywidendy. Dwa podejścia i dwa zestawy kompromisów

Oba podejścia mają swoje uzasadnienie, szczególnie w ramach kont emerytalnych, gdzie brak podatku od zysków kapitałowych pozwala w pełni wykorzystać efekt długiego horyzontu inwestycyjnego. Strategia wzrostowa zazwyczaj wiąże się z wyższą zmiennością i brakiem bieżącego dochodu. Podejście dywidendowe kładzie natomiast nacisk na stabilność, przewidywalność oraz regularny przepływ gotówki. Różnice te stają się szczególnie widoczne w okresach podwyższonej niepewności rynkowej, gdy psychologia inwestora zaczyna odgrywać kluczową rolę w podejmowaniu decyzji.

Właśnie w tym momencie wielu inwestorów zaczyna zastanawiać się, czy istnieje sposób na uzyskanie ekspozycji dywidendowej bez konieczności samodzielnego wyboru i stałego monitorowania pojedynczych spółek.

Konstrukcja funduszu i strategia inwestycyjna

Beta ETF Dywidenda PLUS Portfelowy FIZ to wyspecjalizowany fundusz notowany na Giełdzie Papierów Wartościowych w Warszawie, zaprojektowany z myślą o inwestorach poszukujących pasywnej i zdywersyfikowanej ekspozycji na polskie spółki dywidendowe. Celem funduszu nie jest wyłącznie wzrost wartości certyfikatu inwestycyjnego, lecz także systematyczne przekształcanie dywidend wypłacanych przez spółki portfelowe w realny i okresowy dochód dla inwestora.

Fundusz stosuje fizyczną replikację indeksu WIGdivplus. Oznacza to, że zarządzający nie prowadzi aktywnej selekcji spółek ani decyzji taktycznych, lecz mechanicznie odwzorowuje skład benchmarku poprzez utrzymywanie w portfelu rzeczywistych akcji spółek dywidendowych w proporcjach zbliżonych do wag indeksowych.

Indeks WIGdivplus jako odpowiedź na problem selekcji spółek

Samodzielny dobór spółek dywidendowych tylko pozornie wydaje się prosty. Wysoka historyczna stopa dywidendy nie stanowi gwarancji jej powtarzalności w przyszłości. Jednorazowe wypłaty, zmiany polityki dywidendowej, decyzje regulacyjne czy pogorszenie wyników finansowych potrafią w krótkim czasie całkowicie zmienić atrakcyjność danej spółki. Dodatkowo portfel złożony z niewielkiej liczby emitentów łatwo staje się nadmiernie skoncentrowany, co istotnie zwiększa ryzyko inwestycyjne.

Rdzeniem konstrukcji ETF-u jest indeks WIGdivplus, obejmujący spółki z GPW, które regularnie wypłacają dywidendę powyżej 2%. Wagi spółek wyznaczane są w oparciu o kapitalizację rynkową opartą na free float, z korektą o stopę dywidendy, a udział pojedynczego emitenta jest ograniczony do 10%. Taka metodologia pozwala zachować dywidendowy charakter indeksu, a jednocześnie ogranicza ryzyko nadmiernej koncentracji na pojedynczych dużych spółkach.

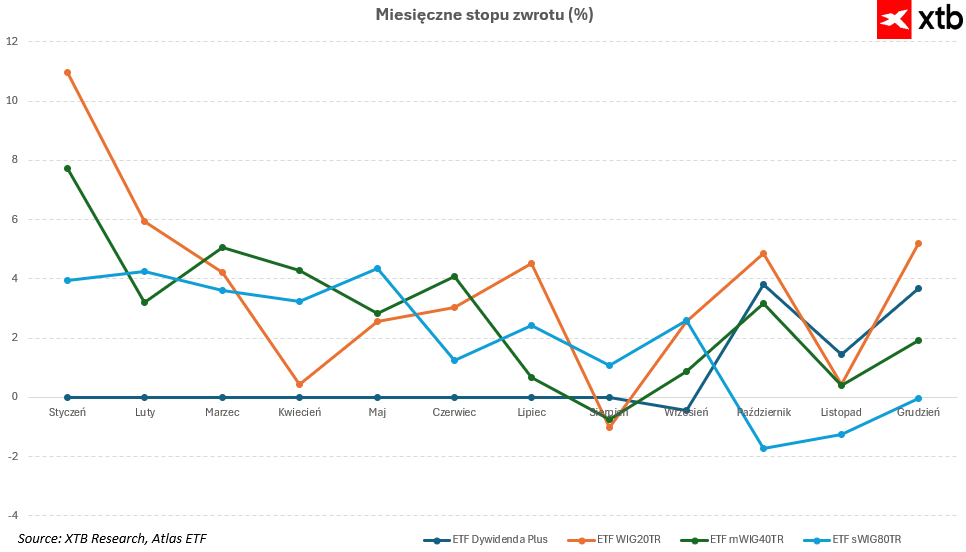

Jak zachowują się różne strategie? Porównanie ETFów

Porównanie miesięcznych stóp zwrotu ETFów opartych na różnych segmentach rynku pokazuje, że sama roczna stopa zwrotu nie powinna być jedynym kryterium wyboru strategii inwestycyjnej. ETFy oparte na WIG20TR, mWIG40TR czy sWIG80TR potrafią generować wysokie wyniki w sprzyjających warunkach rynkowych, jednak często odbywa się to kosztem wyższej zmienności oraz głębszych obsunięć w słabszych miesiącach.

ETF Dywidenda Plus, choć nie zawsze dominuje pod względem dynamiki wzrostu, charakteryzuje się bardziej wyrównanym profilem wyników. Dla inwestora długoterminowego, zwłaszcza korzystającego z IKE lub IKZE, stabilność i przewidywalność wyników mogą mieć większe znaczenie niż maksymalizacja stopy zwrotu w pojedynczym roku.

Czy w takim razie strategia dywidendowa jest lepsza? Analiza danych nie prowadzi do jednoznacznego wniosku, że strategia dywidendowa jest obiektywnie lepsza od strategii wzrostowej. Jej przewaga ujawnia się przede wszystkim w innym wymiarze, czyli w stabilności, regularności dochodu oraz łatwiejszym do zaakceptowania profilu ryzyka. Dla inwestora, który buduje kapitał w długim horyzoncie i chce ograniczyć wpływ emocji na decyzje inwestycyjne, cechy te często okazują się kluczowe.

Struktura portfela i profil sektorowy

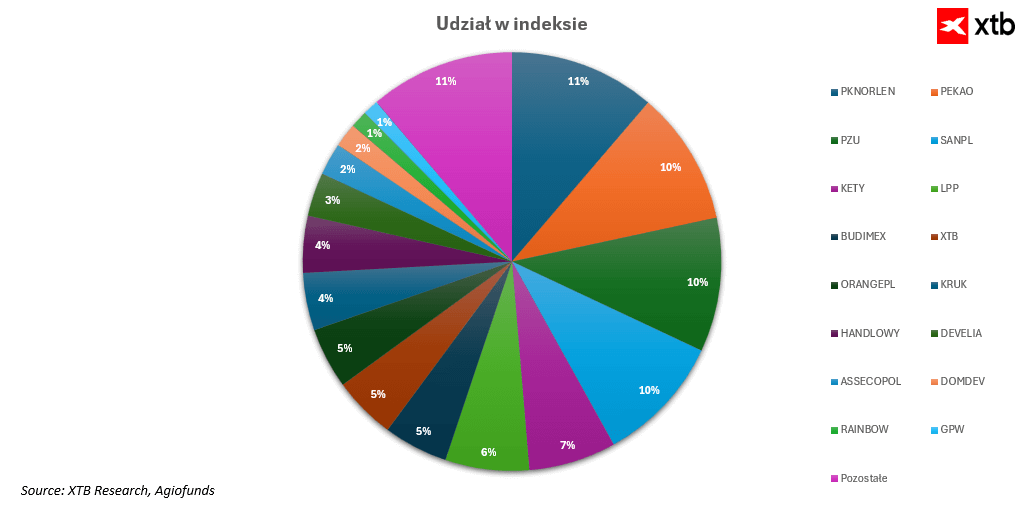

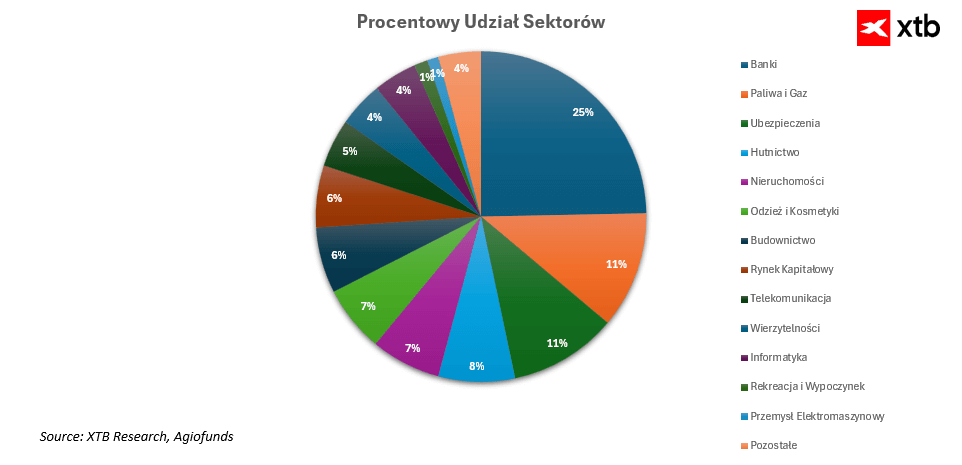

Portfel funduszu opiera się głównie na spółkach z WIG20, uzupełnionych o wybrane firmy z mWIG40, które w większości regularnie wypłacały dywidendy w ostatnich latach. Oznacza to ekspozycję na stabilne i finansowo przewidywalne spółki, z wyraźnym przeważaniem banków, PZU i Orlenu, co przekłada się na stabilny strumień dywidend i element defensywny w portfelu.

Tak skonstruowany portfel ma swoje zalety. Spółki blue-chip wypłacające dywidendy są stabilne finansowo i mniej podatne na gwałtowne wahania kursów akcji. Analiza wyników WIGdivplus z ostatnich lat pokazuje, że indeks radził sobie lepiej niż szeroki WIG, co sugeruje atrakcyjność strategii dywidendowej w średnim i długim okresie. Z drugiej strony koncentracja na kilku sektorach zwiększa podatność funduszu na ryzyka specyficzne dla dominujących spółek. Banki są wrażliwe na zmiany stóp procentowych, regulacje kapitałowe, ryzyko kredytowe i potencjalne zmiany w podatku CIT, natomiast wyniki Orlenu zależą od wahań cen ropy i surowców energetycznych oraz uwarunkowań geopolitycznych i regulacyjnych.

Dochód, dywidendy i mechanika wypłat

Fundusz inkasuje dywidendy wypłacane przez spółki portfelowe, a następnie zgodnie z zapisami statutu przekazuje je inwestorom w określonych terminach. Dywidendy nie mają charakteru gwarantowanego, a ich wysokość zależy od kondycji finansowej spółek oraz sytuacji makroekonomicznej. Każda wypłata powoduje techniczne obniżenie kursu certyfikatu w dniu odcięcia, co stanowi naturalny mechanizm transferu wartości z ceny instrumentu do gotówki i nie powinno być interpretowane jako strata.

Koszty i efektywność netto

Struktura kosztów funduszu jest korzystna, szczególnie w początkowym okresie inwestycji. Opłata za zarządzanie wynosi 0% do końca czerwca 2026 roku, a całkowity wskaźnik kosztów w tym czasie to 0,5%. Po tym terminie opłata za zarządzanie wzrośnie do 0,5% rocznie, a dodatkowe koszty operacyjne nie powinny przekroczyć 0,4% rocznie, co wciąż pozostaje konkurencyjne wobec aktywnie zarządzanych funduszy akcyjnych. Dla inwestora indywidualnego obrót certyfikatami na GPW nie wiąże się z dodatkowymi opłatami funduszowymi, a jedynym kosztem pozostaje prowizja maklerska.

Mocne i słabe strony funduszu

Do najważniejszych zalet Beta ETF Dywidenda PLUS należą dywidendowa selekcja spółek, indeks dochodowy jako benchmark, fizyczna replikacja portfela, wysoka przejrzystość oraz relatywnie niskie koszty. Mocnym punktem jest ekspozycja na stabilne spółki blue-chip, które regularnie wypłacają dywidendy, co tworzy przewidywalny strumień gotówki w portfelu.

Jednocześnie fundusz posiada wyraźne ograniczenia. Krótki track record zarówno samego ETFa, jak i indeksu bazowego, ograniczona płynność w początkowej fazie notowań oraz koncentracja sektorowa wynikająca z dominacji banków, PZU i Orlenu zwiększają specyficzne ryzyka inwestycyjne. Kluczowym ograniczeniem pozostaje koncentracja geograficzna, ponieważ cały portfel oparty jest wyłącznie na polskich spółkach, bez dywersyfikacji walutowej i międzynarodowej. W efekcie ETF nie zastępuje globalnych funduszy dywidendowych, lecz pełni rolę lokalnego komponentu portfela, wymagającego od inwestora świadomego podejścia do mechaniki wypłat dywidend oraz związanych z nimi aspektów podatkowych.

ETF Dywidenda PLUS w ramach IKE i IKZE

Wybór strategii inwestycyjnej coraz częściej idzie w parze z wyborem odpowiedniego rachunku inwestycyjnego. Konta IKE i IKZE, dostępne między innymi w ofercie XTB, umożliwiają inwestowanie w ETFy notowane w PLN, co eliminuje koszty przewalutowania i upraszcza cały proces inwestycyjny. W takim otoczeniu Beta ETF Dywidenda PLUS najlepiej sprawdza się jako dywidendowy komponent polskiej części portfela inwestycyjnego. Może pełnić rolę narzędzia do budowy pasywnego dochodu, punktu odniesienia dla strategii aktywnych lub stabilizującego elementu obok bardziej dynamicznych inwestycji wzrostowych. Fundusz nie zastępuje globalnej dywersyfikacji, lecz może ją sensownie uzupełniać, szczególnie w ramach kont IKE i IKZE, gdzie prostota, dyscyplina i długoterminowe podejście mają kluczowe znaczenie.

Podsumowanie dnia: Koniec tygodnia przynosi spadki – czy rynek zaczyna bać się inflacji?

PILNE: Inflacja PCE w USA powyżej oczekiwań! 🔥🚨

Euforia na akcjach spółek półprzewodnikowych 📈KLA Corp bije rekordy

Wykres dnia: złoto (23.12.2025)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.