-

Europejski przemysł zbrojeniowy notuje bezprecedensowy wzrost, często przewyższający tempo wzrostu sektora Tech/AI.

-

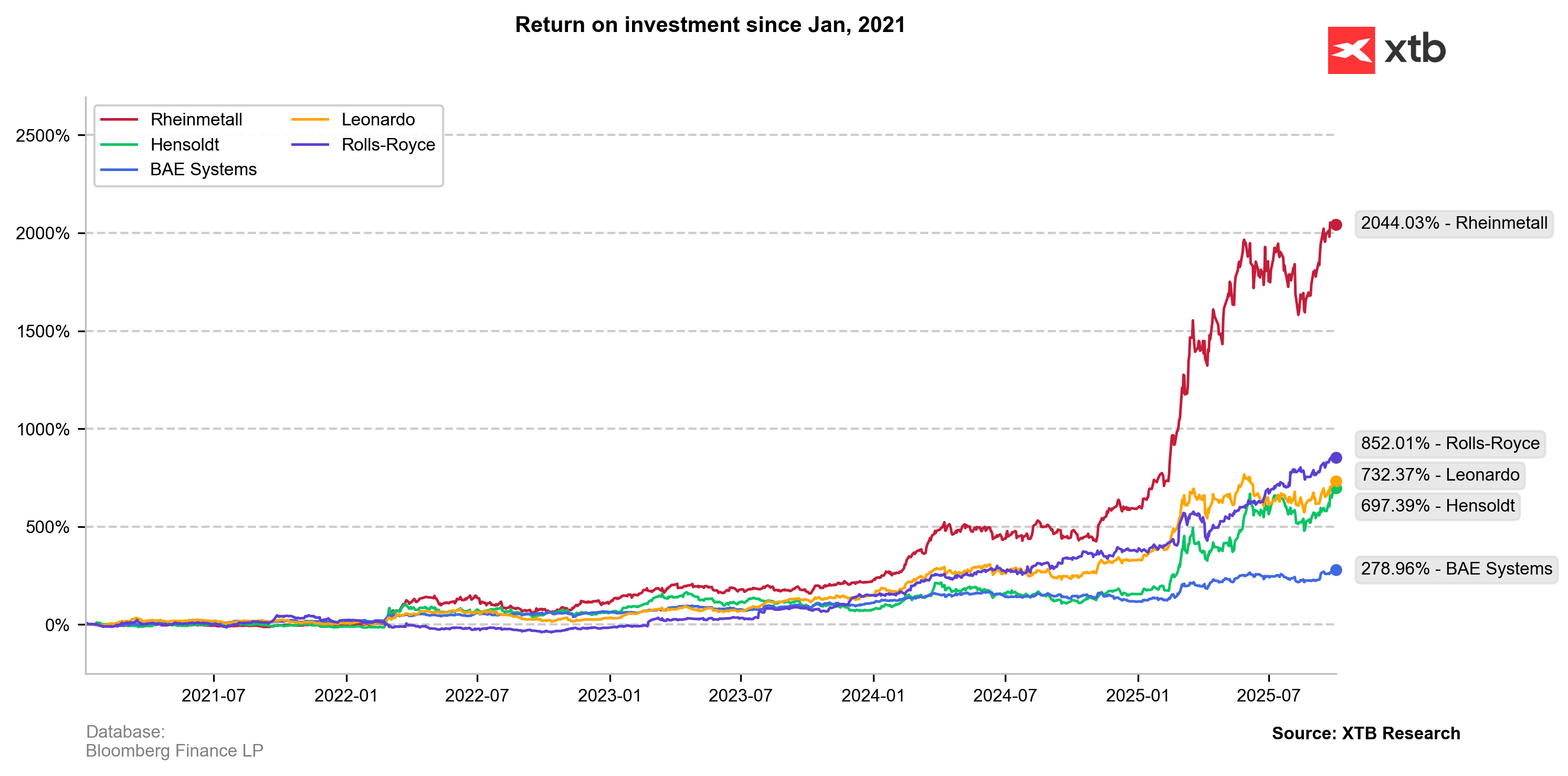

Indeks Stoxx Europe Targeted Defence wzrósł o ponad 160%; giganci (Rheinmetall, Hensoldt) zyskali ponad 300%.

-

Wydatki obronne NATO w Europie osiągają historyczne poziomy, z nowym celem do 5% PKB.

-

Kluczowe ryzyko: zależność od Chin/Rosji w zakresie dostaw metali ziem rzadkich (niezbędnych do uzbrojenia).

-

Spółki narażone (Hensoldt, Rheinmetall, Rolls-Royce, Leonardo) mogą stracić 5-30% przy poważnych zakłóceniach dostaw surowców.

-

Mniej wrażliwe na surowce: Avon Protection, Lubawa, Chemring (korzystają na wydatkach obronnych, nie używają metali ziem rzadkich).

-

UE wdraża CRMA (Critical Raw Materials Act), celując w 10% własnego wydobycia i 40% przetwarzania strategicznych surowców do 2030 r.

-

Nowi beneficjenci polityki surowcowej UE (np. Solvay, Grupa Azoty) rozwijają lokalny recykling i separację surowców.

-

Dla inwestorów: ETF-y i ETC oferują ekspozycję na sektor zbrojeniowy/surowcowy z niższym ryzykiem niż pojedyncze akcje.

-

Europejski przemysł zbrojeniowy notuje bezprecedensowy wzrost, często przewyższający tempo wzrostu sektora Tech/AI.

-

Indeks Stoxx Europe Targeted Defence wzrósł o ponad 160%; giganci (Rheinmetall, Hensoldt) zyskali ponad 300%.

-

Wydatki obronne NATO w Europie osiągają historyczne poziomy, z nowym celem do 5% PKB.

-

Kluczowe ryzyko: zależność od Chin/Rosji w zakresie dostaw metali ziem rzadkich (niezbędnych do uzbrojenia).

-

Spółki narażone (Hensoldt, Rheinmetall, Rolls-Royce, Leonardo) mogą stracić 5-30% przy poważnych zakłóceniach dostaw surowców.

-

Mniej wrażliwe na surowce: Avon Protection, Lubawa, Chemring (korzystają na wydatkach obronnych, nie używają metali ziem rzadkich).

-

UE wdraża CRMA (Critical Raw Materials Act), celując w 10% własnego wydobycia i 40% przetwarzania strategicznych surowców do 2030 r.

-

Nowi beneficjenci polityki surowcowej UE (np. Solvay, Grupa Azoty) rozwijają lokalny recykling i separację surowców.

-

Dla inwestorów: ETF-y i ETC oferują ekspozycję na sektor zbrojeniowy/surowcowy z niższym ryzykiem niż pojedyncze akcje.

W ostatnich latach uwaga inwestorów i mediów koncentruje się głównie na spektakularnych wzrostach spółek związanych z technologiami cyfrowymi i sztuczną inteligencją. Wokół „AI” i szeroko rozumianego sektora technologicznego narasta wręcz atmosfera bańki spekulacyjnej, niezależnie od tego jak realne jest to zagrożenie. Tymczasem niemal niezauważenie, w cieniu tej euforii, trwa dynamiczny marsz innej branży, czyli przemysłu zbrojeniowego. Szczególnie mowa to o przemyśle zbrojeniowym w Europie.

Wzrosty notowań firm obronnych w ostatnich latach są równie imponujące, a niekiedy wręcz przewyższają tempo wyceny gigantów technologicznych, jednak pozostają poza głównym nurtem zainteresowania inwestorów detalicznych i opinii publicznej. Właśnie dzisiaj w momencie dynamicznej sytuacji geopolitycznej na świecie coraz częściej spogląda się w kierunku sektora zbrojeniowego, w szczególności, kiedy dostawcą kluczowych surowców dla rynku okazują się być Chiny.

Twierdza Europa

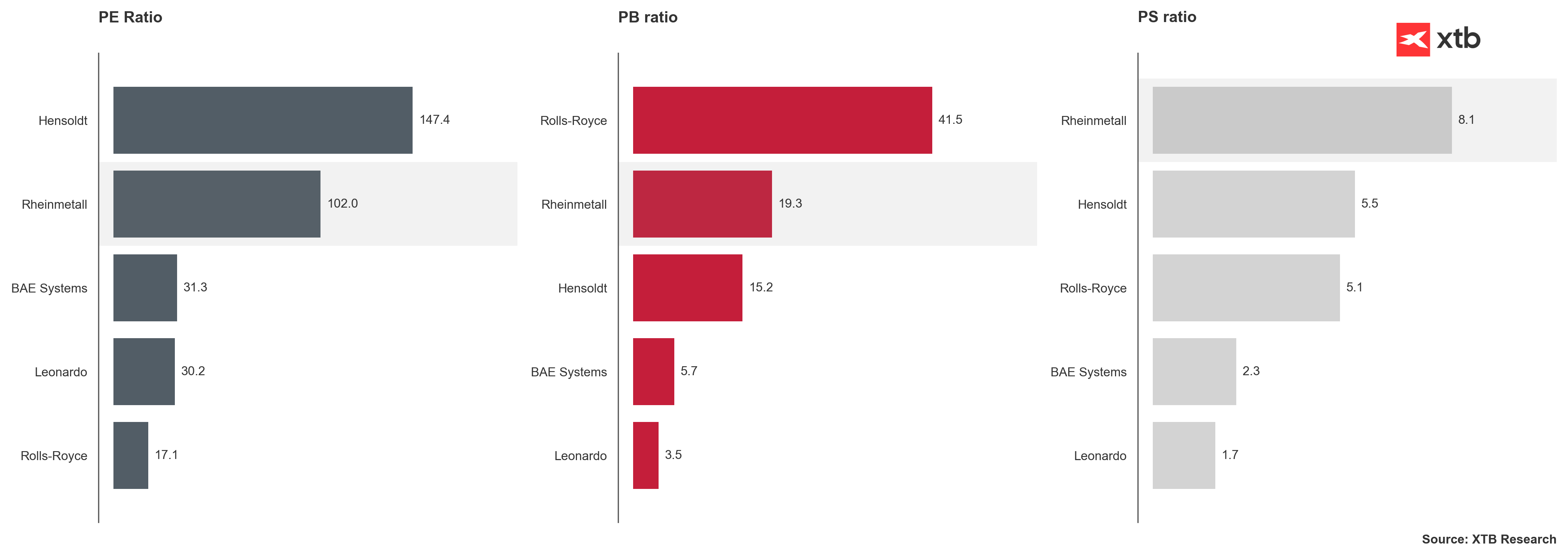

Ostatni rok był udany dla globalnych giełd, jednak to sektor obronny wyróżnił się w sposób szczególny. Według danych Yahoo Finance szeroka branża lotnicza i zbrojeniowa, skupiająca nie tylko spółki amerykańskie, ale również z innych kontynentów pokonała indeks S&P 500 pod względem stóp zwrotu niemal o połowę. Jeszcze wyraźniej widać ten trend w Europie, która stała się głównym beneficjentem masowych zbrojeń. Indeks Stoxx Europe Targeted Defence wzrósł w ciągu roku o ponad 160 procent, a na największych spółkach, zwłaszcza niemieckich, wyniki są istnie spektakularne. Rheinmetall i Hensoldt zanotowały wzrosty przekraczające 300 procent, a ich wskaźniki wycen coraz częściej dorównują firmom technologicznym, a nierzadko wręcz je przebijają.

Można odnieść wrażenie, że Europa zakończyła swój pacyfistyczny epizod i metodycznie przestawia swoją ogromną gospodarkę na produkcję wojskową.

Złośliwie można byłoby pokusić się o stwierdzenie, że w momencie, kiedy Chiny i USA inwestują setki miliardy w nowe technologie, które wywołują potencjalny wzrost bezrobocia w niektórych branżach, z europejskich fabryk wyjeżdżają wagony amunicji i czołgów, co jeszcze kilka lat temu wydawałoby się sytuacją absolutnie nieprawdopodobną.

Źródłem tak dynamicznych wzrostów wycen są oczywiście i przede wszystkim rosnące wydatki na obronność w Europie. Co ważne, zbrojenia nie są tu postrzegane wyłącznie jako chwilowy impuls gospodarczy, lecz jako element długofalowej strategii bezpieczeństwa, modernizacji armii i budowania własnej niezależności przemysłowej.

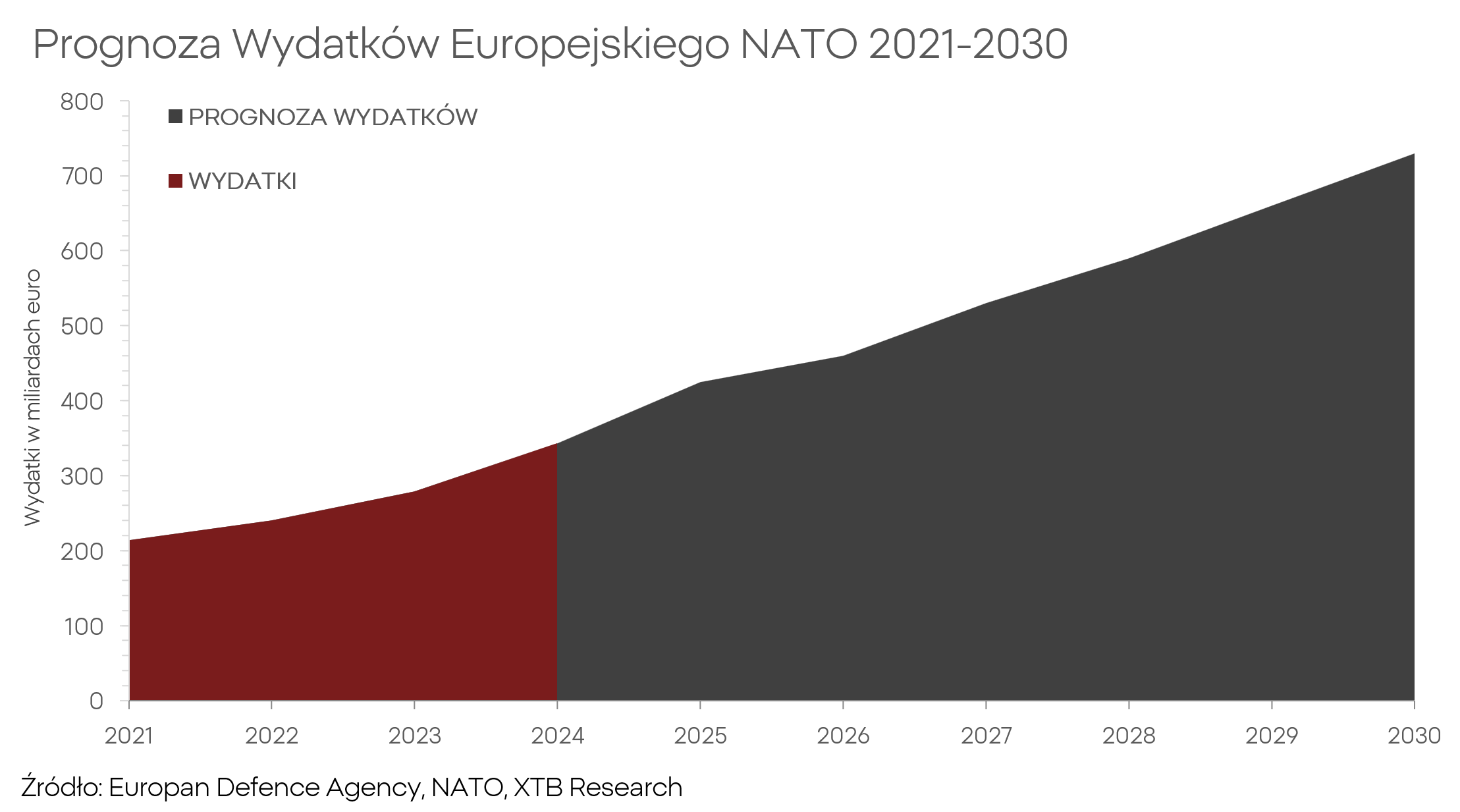

W obliczu coraz bardziej agresywnego zachowania Rosji państwa Unii Europejskiej zdecydowały się na strategię odstraszania opartą na przygniatającej sile militarnej. Jednym z najbardziej wymownych wyznaczników tej zmiany są wydatki na obronność w ramach europejskich członków NATO, które rosną w tempie niespotykanym od dekad i coraz wyraźniej definiują priorytety polityki bezpieczeństwa kontynentu.

Przez wiele lat wspólnota miała problem z osiągnięciem nawet celu 2% PKB na obronność. Niedawno Europejskie NATO nie tylko podniosło swoje wydatki do wymaganych wcześniej poziomów, ale również zapowiedziało nowy — zawrotny cel 5% PKB na obronność. Oznacza to oczywiście realnie zwiększenie wydatków na wojsko ponad dwukrotnie.

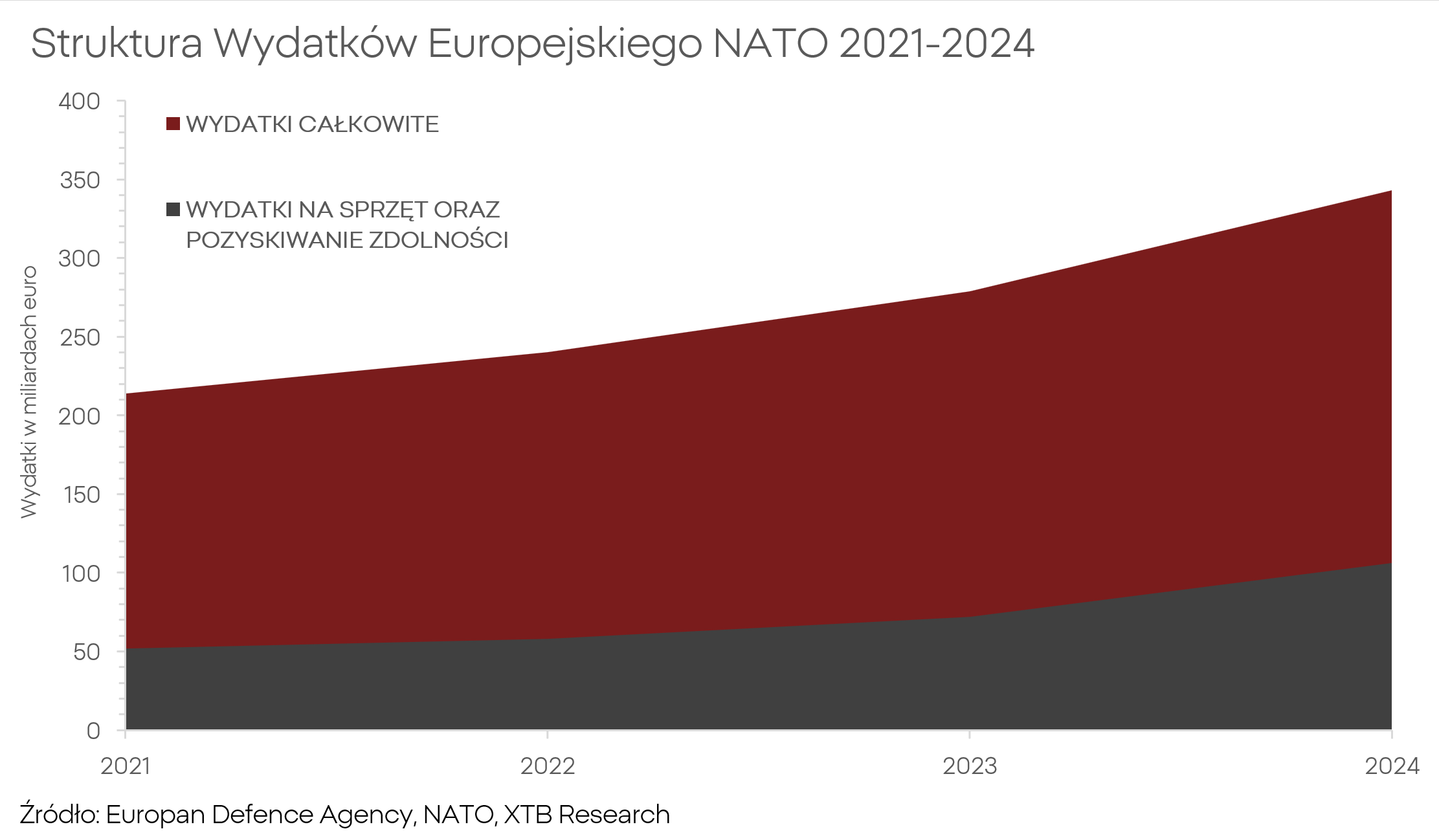

Co równie ważne, jeśli nie ważniejsze, europejska cześć sojuszu również zwiększyła udział środków przeznaczonych na pozyskiwanie nowego sprzętu oraz zdolności. Z ok. ¼ wszystkich środków przeznaczanych do ⅓ na ten cel. Oznacza to w praktyce, że realny wzrost zakupów uzbrojenia jest jeszcze większy, niż pozwala wnioskować zwiększony nakład na obronność.

Nasuwa się pytanie, czy jest coś, co jest w stanie zatrzymać lub chociaż spowolnić przebudzenie olbrzyma europejskiego przemysłu zbrojeniowego? Wyceny sugerują, że nie, jednak zagłębiając się mocniej w szczegóły, możemy zauważyć kilka ważnych czynników ryzyka.

Należą do nich przede wszystkim: obawy o finanse państw, demografia czy polityka środowiskowa, która znacząco utrudnia ekspansje produkcji przemysłowej. Jednak oprócz tych oczywistych zagrożeń jest jeszcze jedno. Tym zagrożeniem są Chiny.

Daleki Wschód, bliskie problemy

Filozofia projektowa europejskiego i zachodniego przemysłu zbrojeniowego charakteryzowała się od dawna jako tz. ”Gold-Plated-Solutions” lub „Pozłacane rozwiązania”.

Sformułowanie to nawiązuje do faktu, iż siły zbrojne kolektywnego zachodu muszą sowicie płacić za technologiczną supremację nad swoimi przeciwnikami z globalnego wschodu i południa. Zachód od dawna przyzwyczajony jest do tego, że przewaga ta wymaga nakładów finansowych. Przemysł zbrojeniowy, tak jak sektor high-tech, funkcjonuje na zasadzie nieustannego wyścigu innowacji, w którym nakłady finansowe są ceną za utrzymanie przewagi oraz zachowania życia swoich żołnierzy.

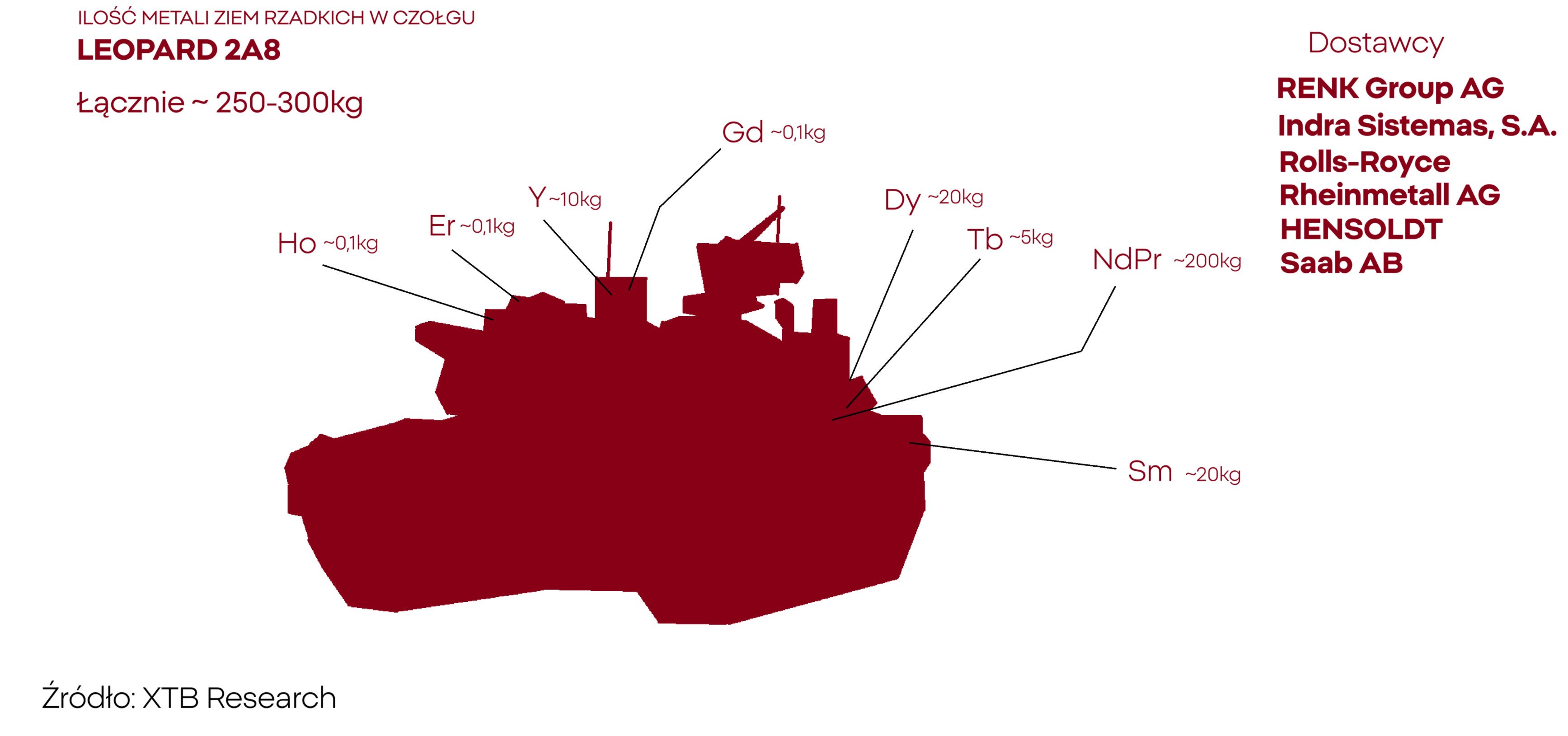

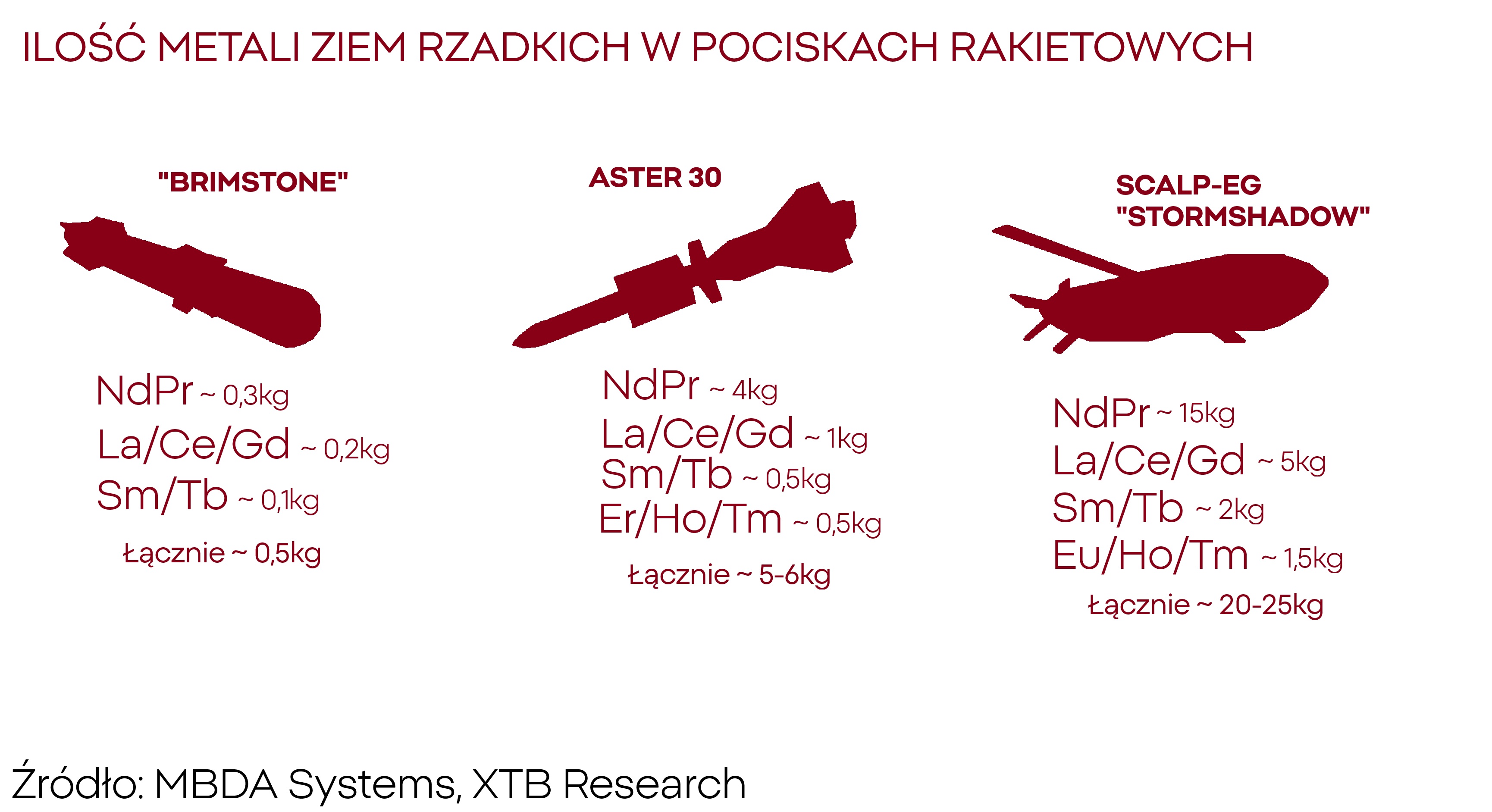

Jednak aby zachować przewagę technologiczną, nie wystarczy już tylko rosnący budżet obronny i dostęp do wysoko wykwalifikowanego personelu. Fundamentem współczesnych systemów uzbrojenia są metale ziem rzadkich, których unikalne właściwości umożliwiają budowę nowoczesnych i zaawansowanych sensorów, elektroniki, silników czy systemów naprowadzania. Bez nich europejskie konstrukcje zbrojeniowe nie tylko tracą konkurencyjność, ale w praktyce cofają się w rozwoju o całe dekady.

Czołgi, samoloty i systemy rakietowe pozbawione tych kluczowych komponentów przypominałyby bardziej sprzęt z czasów zimnej wojny niż broń odpowiadającą realiom XXI wieku.

Jak donoszą między innymi Wall Street Journal oraz Reuters, Chiny zaczęły celowo utrudniać dostęp do metali ziem rzadkich. Wprowadzane ograniczenia eksportowe i skomplikowane procedury sprawiają, że państwa zachodnie coraz częściej muszą mierzyć się nie tylko z wysokimi kosztami, ale też z realnym ryzykiem przerwania łańcuchów dostaw. To sygnał, że Pekin świadomie wykorzystuje swoją dominującą pozycję w tej branży jako narzędzie nacisku politycznego i gospodarczego.

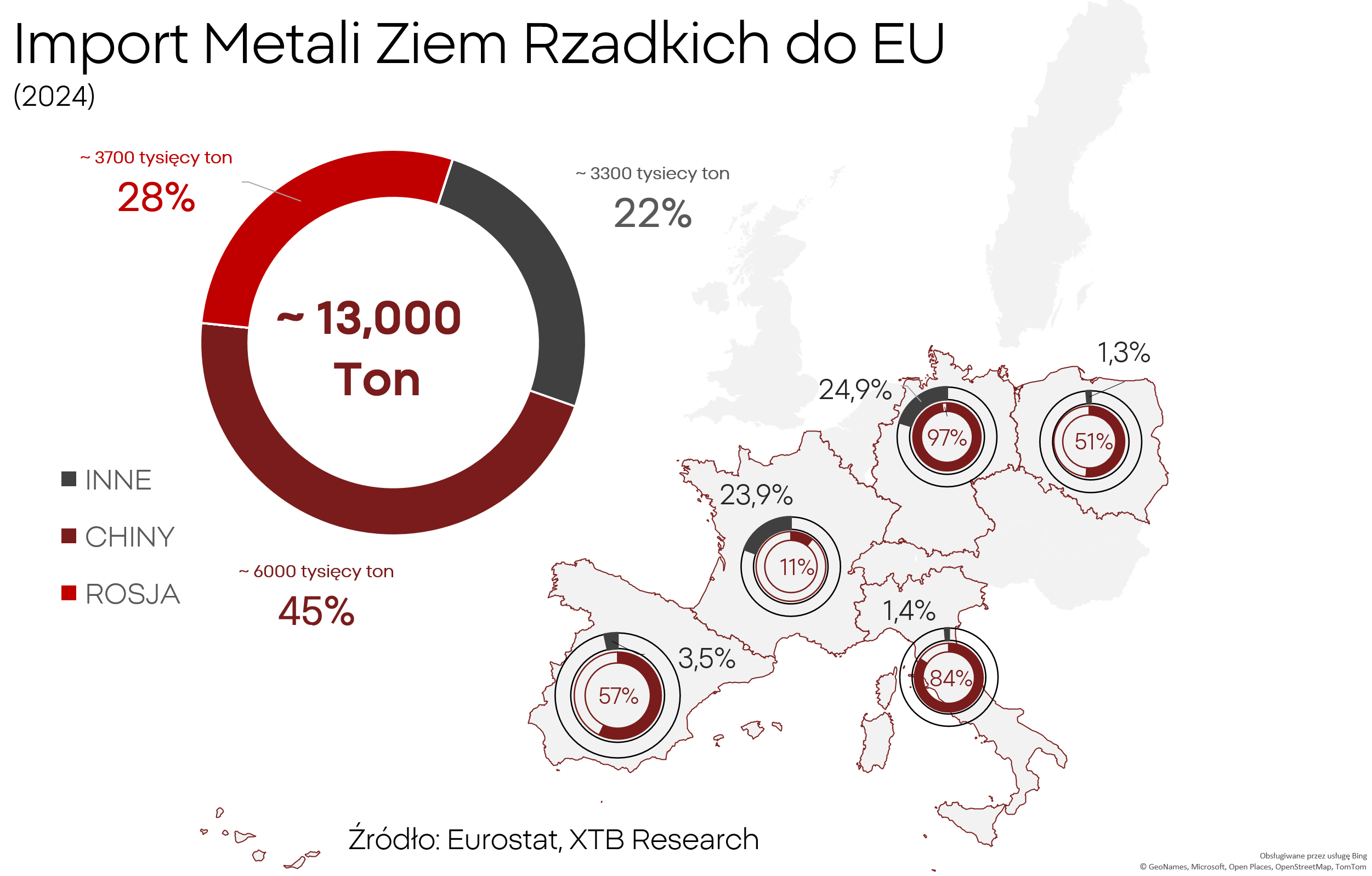

Podstawowym pytaniem, jakie nasuwa się jest — jak poważna jest zależność europejskiego przemysłu zbrojeniowego od importów z Chin?

Jak można zauważyć na powyższej mapie, sytuacja wydaje się być dosyć poważna. Większość kluczowych państw dla europejskiej produkcji broni, ponad połowę wszystkich metali ziem rzadkich pozyskuje z Chin. Szczególnie krytyczna sytuacja jest we Włoszech i Niemczech.

Unia Europejska stara się redukować zależność od Chin oraz importu metali ziem rzadkich z krajow trzecich, jednak skuteczność tych działań pozostaje ograniczona. Co jest szczególnie problematyczne, to fakt, iż w dalszym ciągu Unia Europejska pozyskuje ok. 28% swoich metali ziem rzadkich z Rosji. Kraju, który jest w pojedynkę odpowiedzialny za obecną kampanię zbrojeń.

W obliczu tak krytycznych zależności oraz tak bardzo wysokich wycen nasuwa się wiele istotnych pytań.

- Kto jest najbardziej narażony na niedrożne kanały dostaw?

- Kto może wyjść z potencjalnego kryzysu obronną ręką?

- Jakie alternatywy wobec Chin i Rosji ma Europa?

- Kto może zyskać na usamodzielnieniu się Europy pod względem metali ziem rzadkich?

Blask metali, cień zależności

Każdy nowoczesny silnik, radar, pocisk kierowany czy system komunikacji ma w sobie ślad metali ziem rzadkich, a to oznacza, że ich brak uderza w najbardziej zaawansowane projekty zbrojeniowe. Różne spółki są jednak w różnym stopniu uzależnione od dostępu do poszczególnych surowców. Dla jednych przerwa w dostawach oznacza opóźnienia i spadek konkurencyjności, dla innych utratę większości zdolności produkcyjnych. Kto w gronie europejskich potęg przemysłu zbrojeniowego ma najwięcej do stracenia?

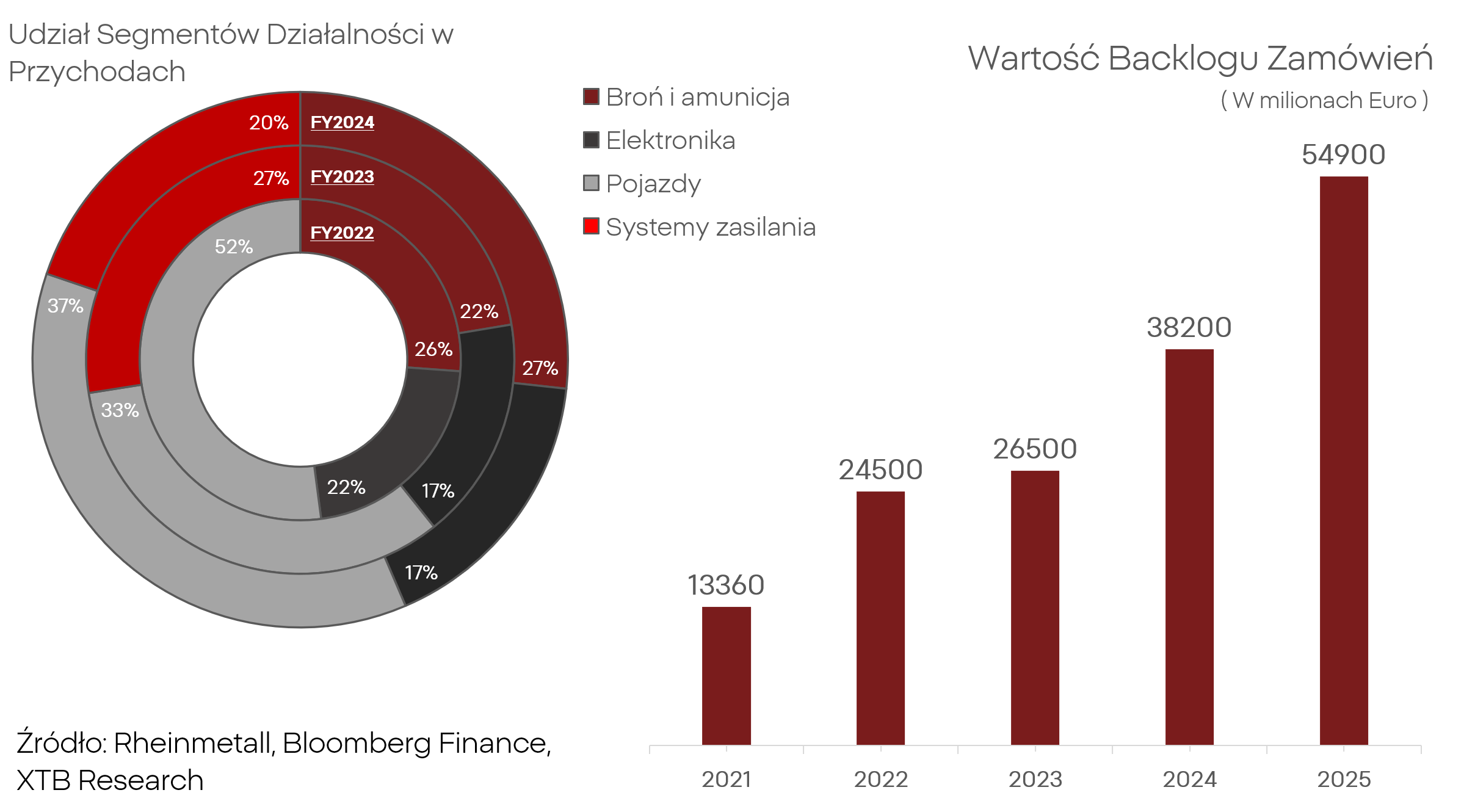

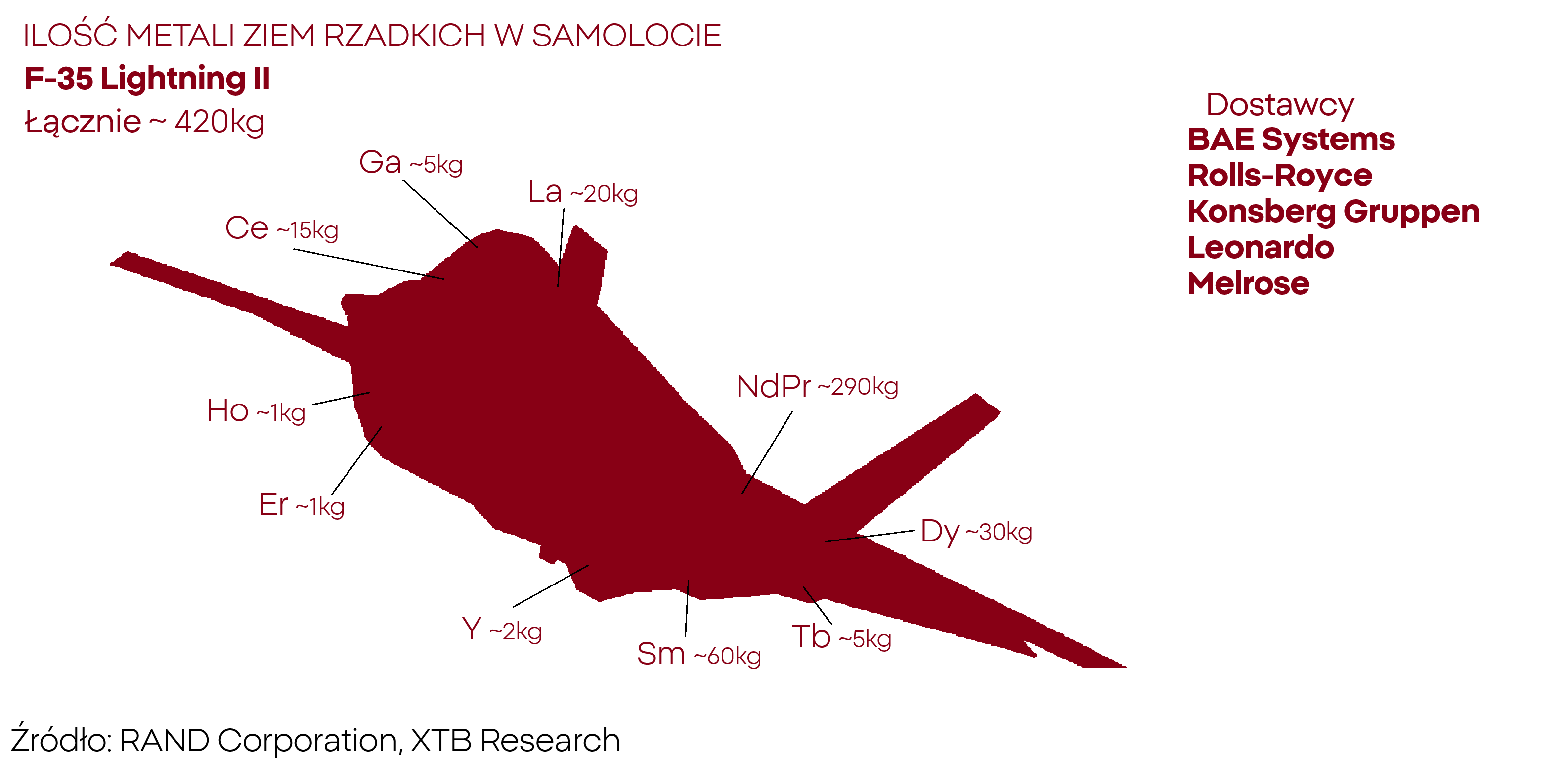

RHEINMETALL (RHM.DE) - Bezdyskusyjny hegemon europejskiego przemysłu zbrojeniowego. Spółka jest w istotnym stopniu zależna od metali ziem rzadkich. Raport roczny spółki wprost wskazuje, że ograniczenia handlowe z Chin wymusiłyby reorganizację łańcuchów dostaw i generowałyby wyższe koszty, co potwierdza systemową podatność. Najbardziej zagrożone są segmenty odpowiedzialne za radary i sensory, które w swojej konstrukcji zawierają takie pierwiastki jak Dysproz, Teb czy Itr. ciężarem w przypadku niedoboru metali ziem rzadkich może być duma spółki, czyli pojazdy lądowe. W produkcji wież, napędów i serwomechanizmów intensywnie wykorzystuje się magnesy neodymowe i samarowo-kobaltowe. Relatywnie niską zależność wykazuje natomiast segment produkcji amunicji, który od 2022 roku znacząco zyskał na znaczeniu.

Konsekwencją niedoborów mogą być m.in.:

- Opóźnienia w realizacji rekordowego back logu zamówień

- Przesunięcia przychodów między kwartałami, co powoduje zmniejszenie transparentności wyników spółki

- Presja na marże

- Dodatkowe nakłady na re-design i kwalifikację zamienników

- Rosnące zapotrzebowanie na CAPEX i kapitał obrotowy przez konieczność budowy buforów zapasów

W scenariuszu bazowym, przy umiarkowanych tarciach, wpływ na wycenę jest ograniczony. Jednak przy napięciach trwających dłużej (12-24+ miesiące), wycena spółki mogłaby spaść o ok. 6%-12% w wyniku spadków marży.

Przy twardych restrykcjach, przeceny wycen mogą sięgnąć 12-20% co podyktowane będzie kilkudziesięcioprocentowym spadkiem marż, opóźnieniami w dostawach oraz wyższym CAPEXem i kapitałem obrotowym. Model wrażliwości pokazuje, że przy WACC rzędu 9% i spadku marży o ok. 200pb wycena może obniżyć się o kilkanaście punktów względem bazowego scenariusza, co oznacza realne ryzyko presji na kapitalizację rynkową. W przypadku istotnej przeceny lub kłopotów spółka z uwagi na swój rozmiar może wywołać falę negatywnego sentymentu w całym sektorze.

Co działa na korzyść Rheinmetall to fakt, że jego działalność jest zdywersyfikowana. Spółka utrzymuje również że podejmuje niezbędne kroki, by zapewnić różnorodność dostawców oraz, ma plany działania na wypadek turbulencji rynkowych. Ponadto, z uwagi na to swój status, spółka w razie kłopotów może nie wątpliwie liczyć na wsparcie, zarówno formalne jak i nieoficjalne, niemieckiego rządu.

HENSOLDT (HAG.DE) - Producent zaawansowanej optoelektroniki dla niemieckiego przemysłu zbrojeniowego, jest jednym z najlepszych przykładów spółki mocno uzależnionej od metali ziem rzadkich. Choć w oficjalnych komunikatach firma podkreśla znaczenie dywersyfikacji źródeł surowców, statystyki importowe nie potwierdzają tych zapewnień. Spółka potrzebuje nie tylko magnesów neodymowych i kobaltowo-samarowych do napędów, ale konieczne są też regularne dostawy lantanu oraz itru do produkcji optyki i laserów.

W praktyce czyni to spółkę wyjątkowo podatną na wszelkie zakłócenia w łańcuchach dostaw. Co gorsza, w zdecydowanej większości przypadków brak jest realnych alternatyw technologicznych czy substytutów materiałowych. Nie bez znaczenia jest też fakt, że podobnie jak Rheinmetal — spółka doświadczyła bardzo mocnych wzrostów i obecnie jej wskaźnik P/E oscyluje w okolicach 150, co jest poziomem bardzo wysokim, nawet jak na standardy spółek silnie wzrostowych. W efekcie każdy poważniejszy kryzys w dostępie do metali ziem rzadkich może przełożyć się na gwałtowny spadek wyceny spółki rzędu 15–25%, co dla inwestorów powinno stanowić ryzyko istotne do odnotowania.

LEONARDO (LEO.IT) - Włoska spółka to jeden z filarów europejskiego przemysłu lotniczego, również pozostaje w znacznym stopniu uzależniona od dostaw metali ziem rzadkich. Kluczową rolę odgrywają tu przede wszystkim magnesy, bez których trudno wyobrazić sobie współczesne systemy napędowe i sterujące. Firma wykorzystuje jednak także cięższe pierwiastki – niezbędne w produkcji własnej optoelektroniki, emiterów podczerwieni, laserów, a także w elementach kadłuba i silników, które muszą zachować odporność w ekstremalnych warunkach temperaturowych. Na tle konkurencji Leonardo wyróżnia się jednak bardziej konsekwentnym podejściem do dywersyfikacji dostaw, co znacząco ogranicza skalę ryzyka. O ile kryzysy w dostępności surowców są w stanie odbić się na wycenie spółki, to szacowane spadki mieszczą się raczej w przedziale 5–10%, a więc znacznie mniej dotkliwie niż w przypadku jej niemieckich odpowiedników.

ROLLS-ROYCE (RR.UK) - Obecność brytyjskiej spółki w segmencie zbrojeń wynika przede wszystkim z produkcji ultra-nowoczesnych silników odrzutowych, które stanowią fundament wielu europejskich i sojuszniczych programów lotniczych. To jednak czyni spółkę wyjątkowo wrażliwą na ograniczenia w dostawach metali ziem rzadkich. Kluczowym elementem są powłoki termiczne chroniące silniki w ekstremalnych warunkach pracy, do których niezbędna jest cyrkonia stabilizowana itrem. W przypadku poważnych niedoborów tego surowca Rolls-Royce traci nie tylko zdolność produkcji, ale także serwisowania swojego najważniejszego produktu. Dla inwestorów oznacza to duże ryzyko, w skrajnym scenariuszu spółka mogłaby stracić 20–30 procent swojej wartości rynkowej.

BAE SYSTEMS (BA.UK) - Jedna z największych firm obronnych świata, działa w niemal każdym segmencie rynku, choć jej najmocniejsze kompetencje koncentrują się w obszarze morza i powietrza. Skala działalności sprawia, że spółka generuje ogromne zapotrzebowanie na praktycznie wszystkie metale ziem rzadkich. Od lżejszych używanych w systemach optycznych i napędach, po cięższe niezbędne w zaawansowanych sensorach i układach naprowadzania. Jednak dzięki rozległemu portfolio, globalnej dywersyfikacji oraz wyjątkowo dopracowanym procedurom planowania i zabezpieczania dostaw, BAE Systems należy do stosunkowo odpornych graczy w tym sektorze. W przypadku zakłóceń w dostępności surowców potencjalna przecena akcji spółki powinna ograniczyć się do 5–10%, a więc znacznie mniej niż u większości konkurentów.

Moc bez minerałów

Nie wszystkie spółki zbrojeniowe stoją pod presją ograniczonej dostępności metali ziem rzadkich. Część z nich działa w segmentach, które wymagają znacznie mniejszej ilości krytycznych pierwiastków, a ich wyceny pozostają rozsądniejsze niż u gigantów opartych na zaawansowanych technologiach. Co więcej, napięcia geopolityczne i rosnące wydatki na obronność wciąż otwierają przed nimi nowe możliwości.

Wojna w Ukrainie boleśnie uwidoczniła, że Zachód przez lata zaniedbywał rozwój systemów ochrony osobistej żołnierzy. Modernizacja tego segmentu jest koniecznością, jeśli europejskie armie mają sprostać realiom nadchodzących konfliktów. To oznacza rosnące zapotrzebowanie na sprzęt ochronny najwyższej jakości. Właśnie w tej niszy swoje miejsce znajdują wspomniane spółki, oferując technologie, które realnie zwiększają przeżywalność na polu walki.

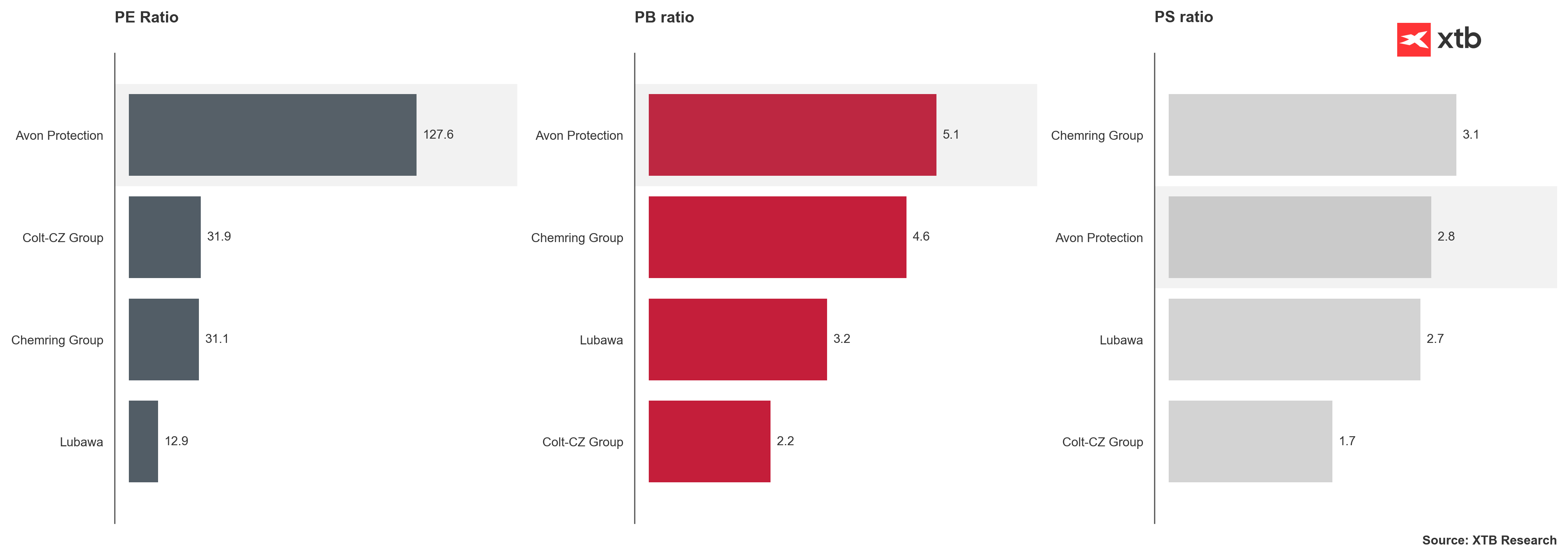

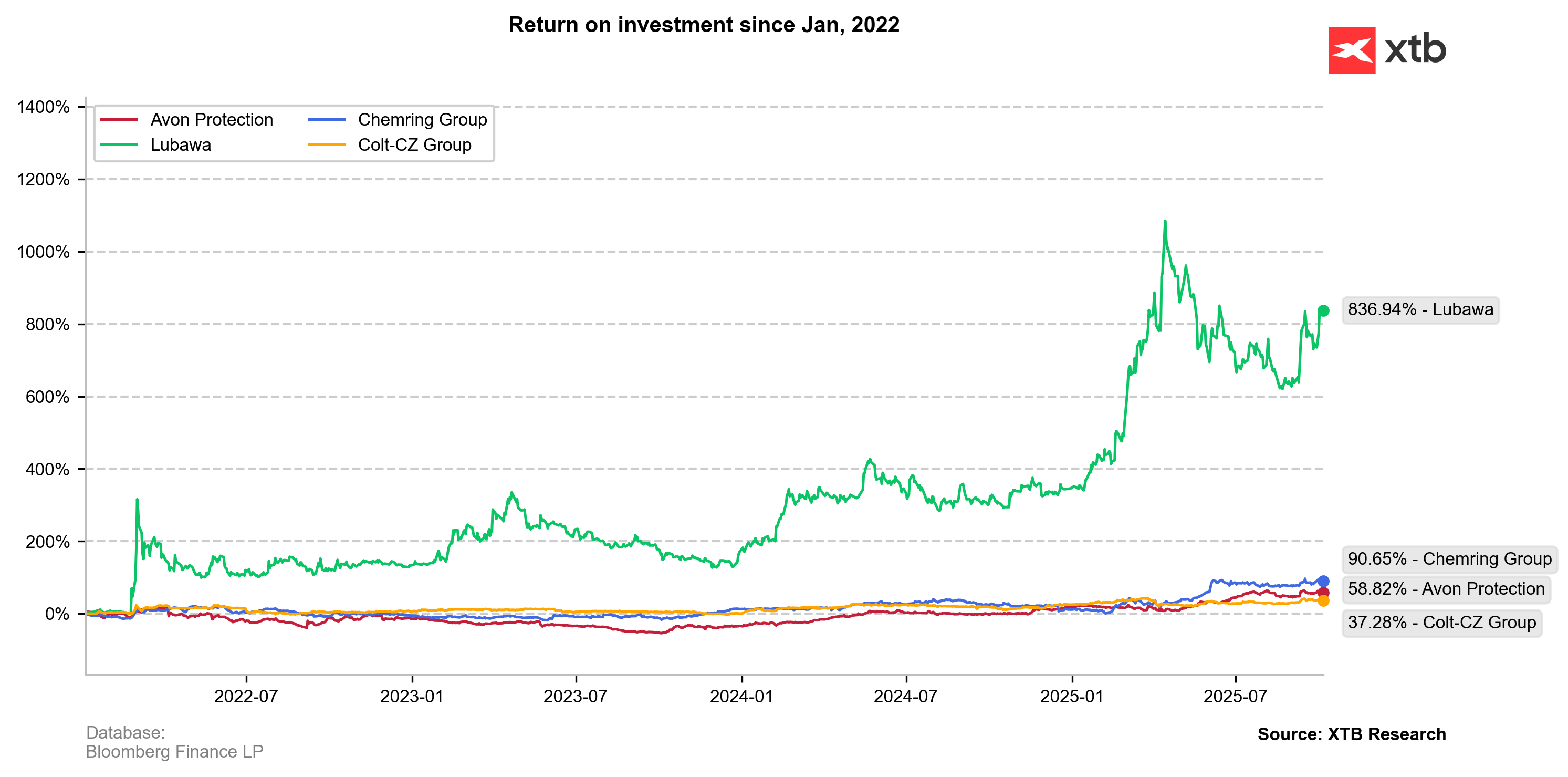

Avon Protection — Brytyjski producent masek gazowych i systemów ochrony osobistej. Spółka korzysta na rosnących zamówieniach wojskowych związanych z zagrożeniami chemicznymi i biologicznymi, a jej model biznesowy jest odporny na wahania surowcowe.

Lubawa — Polski producent sprzętu ochronnego, kamizelek kuloodpornych, namiotów i elementów umundurowania, a od niedawna również środków antydronowych. Jej oferta nie wymaga metali ziem rzadkich, a rosnące budżety obronne w regionie czynią z niej jednego z lokalnych beneficjentów obecnej koniunktury.

Chemring Group - Specjalizuje się w produkcji amunicji, systemów zakłócających i technologii obrony przed pociskami. Choć korzysta z nowoczesnych komponentów, jej ekspozycja na metale ziemi rzadkich jest ograniczona. Stabilne kontrakty z rządami czynią Chemring stosunkowo bezpiecznym graczem w czasach napięć.

Colt-CZ Group - Czesko-amerykański koncern znany z produkcji broni strzeleckiej. Segment, w którym działa, praktycznie nie wymaga ziem rzadkich, a popyt na broń ręczną w Europie i poza nią utrzymuje się na wysokim poziomie. To sprawia, że spółka korzysta na zbrojeniach bez dodatkowych ryzyk surowcowych.

QinetiQ - Brytyjska spółka technologiczna dostarczająca rozwiązania testowe, symulacyjne i systemy bezzałogowe. Choć część jej projektów może wykorzystywać metale ziem rzadkich, ekspozycja jest stosunkowo niewielka, a profil działalności opiera się bardziej na know-how i usługach niż na surowcach.

Stary kontynent, nowe rozwiązania

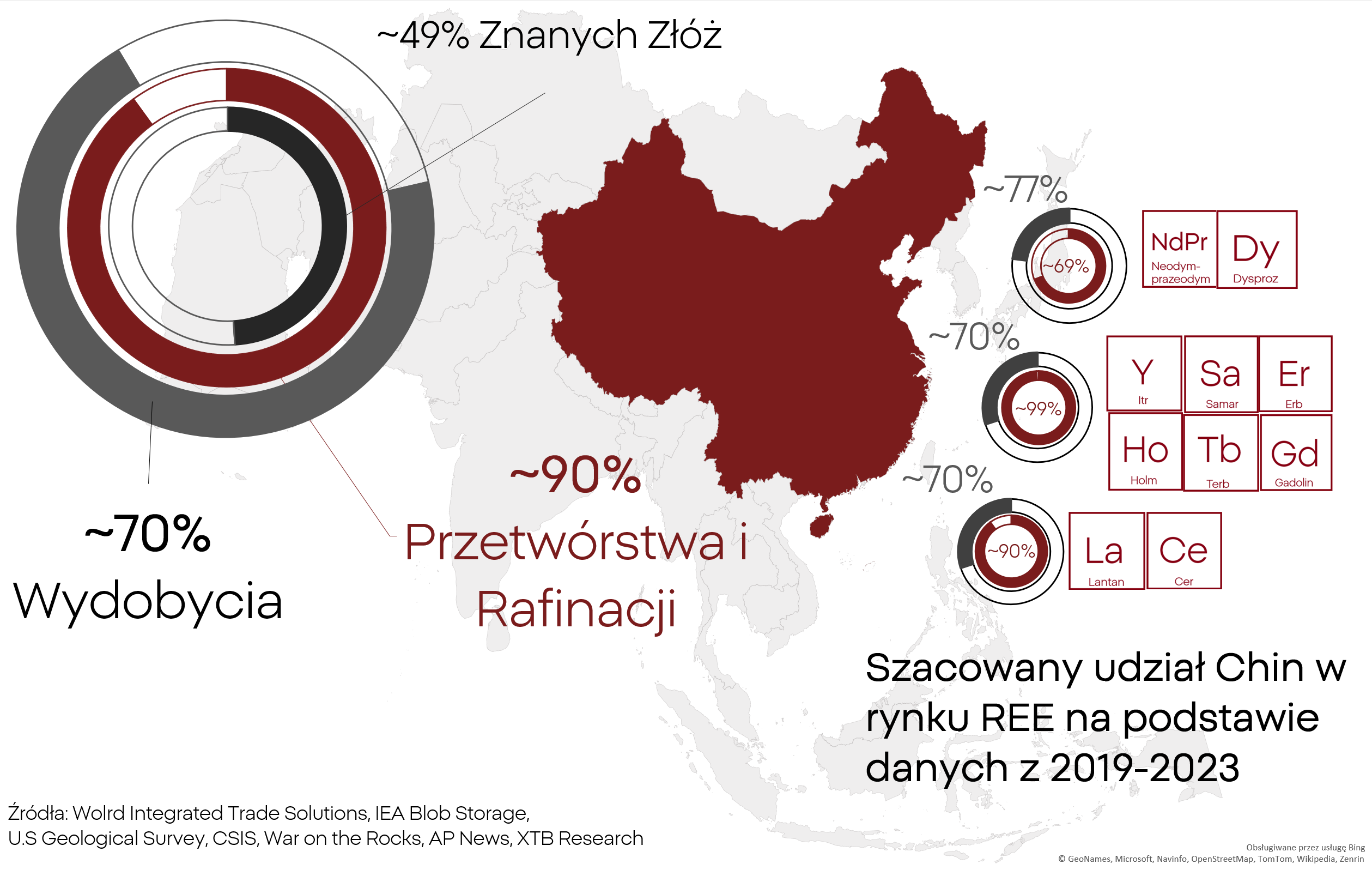

Co mogłoby zatem stać na przeszkodzie, aby Europa zwyczajnie przeniosła zakupy metali ziem rzadkich do innych dostawców? Na poziomie deklaratywnym brzmi to jak proste i logiczne rozwiązanie, lecz rzeczywistość rynkowa szybko je weryfikuje. Chiny kontrolują większość wolumenu metali ziem rzadkich na każdym etapie, od ich pozyskiwania ich obróbki. Równie istotne co wydobycie jest przetwarzanie i rafinacja surowca.

Chiny zbudowały swoją dominację w sektorze metali ziem rzadkich, bo od początku wykorzystały unikalny atut. Czyli kontrolę nad niemal połową znanych światowych złóż. Pekin patrzył w przyszłość, podejmował ryzyka i konsekwentnie realizował długofalową strategię, na którą wolnorynkowe gospodarki zwyczajnie nie były zdolne.

Systemowe podejście, wsparte decyzjami politycznymi, pozwoliło im ogromną przewagę w ciągu kilku dekad. Istotnym czynnikiem jest też brak restrykcyjnych regulacji środowiskowych oraz znikome znaczenie opinii publicznej. Podczas gdy w Europie czy USA podobne inwestycje wywołałyby falę sprzeciwu, w Chinach całe regiony mogły zostać spustoszone przez toksyczny przemysł wydobywczy bez większych konsekwencji politycznych.

Chiny jako państwo nie w pełni demokratyczne, nie należy do najbardziej transparentnych graczy na rynku. Wiele danych w ogóle nie trafia do opinii publicznej, a te, które są publikowane, często budzą wątpliwości co do rzetelności. Mimo to udało się oszacować przybliżone możliwości chińskiego przemysłu i zestawić je z globalnym zapotrzebowaniem.

Wynik nie pozostawia złudzeń. Stopień zależności reszty świata od dostaw z Państwa Środka jest olbrzymi i to właśnie ta strukturalna asymetria przesądza dziś o przewadze Pekinu.

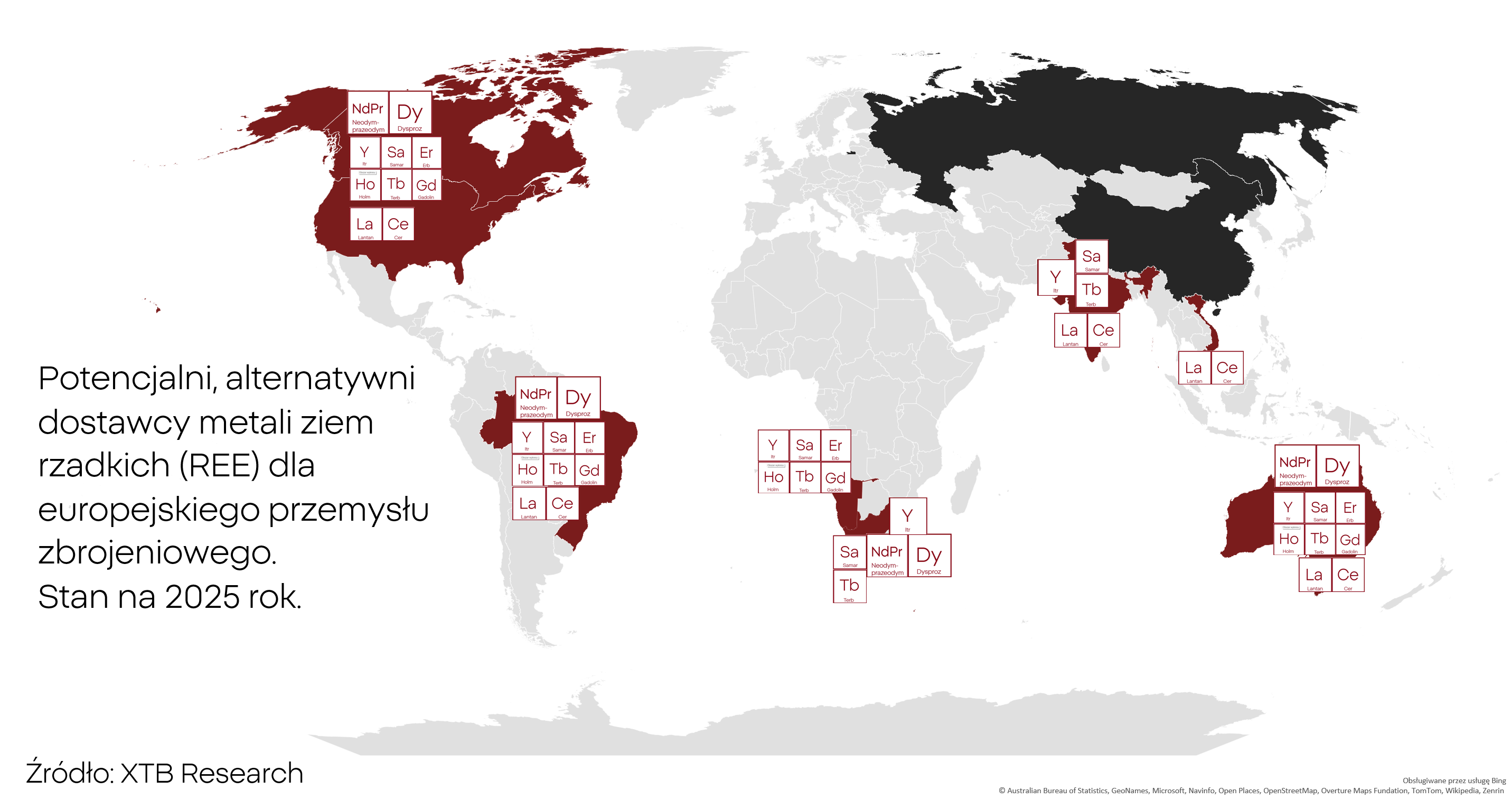

Nie wszystko jednak stracone, na rynku wciąż istnieją alternatywy, które mogą stopniowo ograniczać dominację Chin. Choć Pekin kontroluje większość globalnego łańcucha wartości, znaczące złoża znajdują się także w Australii, Stanach Zjednoczonych czy Afryce.

Kraje te, przy wsparciu politycznym i inwestycjach prywatnych, zaczynają intensyfikować prace nad własnym wydobyciem i przetwarzaniem. Proces ten jest długotrwały i kosztowny, lecz pokazuje, że świat nie jest całkowicie skazany na jednostronną zależność.

Problemem pozostaje jednak fakt, że większość potencjalnych dostawców alternatywnych to kraje globalnego Południa. Regiony znane z niestabilności politycznej, zarówno wewnętrznej, jak i zewnętrznej. Wiele z nich wykazuje również wyraźny sentyment wobec autorytarnych i zbrodniczych reżimów Rosji oraz Chin, co podważa ich wiarygodność jako partnerów strategicznych.

Stany Zjednoczone z kolei udowodniły w ostatnim czasie, że w kwestii długofalowego partnerstwa, handlu i przestrzegania umów są graczem niegodnym zaufania.

Całość obrazu dopełniają nasilające się napięcia geopolityczne i sponsorowany terroryzm, który coraz częściej uderza w bezpieczeństwo szlaków żeglugowych. W świetle tych problemów dla Europy pozostaje jedno rozwiązanie. Tym rozwiązaniem jest maksymalizacja niezależności.

Potrzeba było pandemii COVID-19, by świat zachodni uświadomił sobie, że swobodny przepływ towarów i usług nie jest danym raz na zawsze fundamentem gospodarki. Potrzeba było Donalda Trumpa, by zrozumieć, że sojusze i partnerzy mogą okazać się znacznie mniej trwałe, niż zakładano. I wreszcie potrzeba było Rosji, by brutalnie przypomnieć, że także pokój w Europie nie jest stanem naturalnym ani gwarantowanym na wieczność.

Wracając do deski kreślarskiej, Europa może podjąć wysiłki, by przeprojektować niektóre systemy tak, aby wykorzystywały prostsze i bardziej dostępne odpowiedniki metali ziem rzadkich. Najwięcej możliwości w tym zakresie daje segment magnesów, gdzie częściowa zamiana komponentów bywa możliwa bez dużej utraty funkcjonalności. Niestety, w przypadku emiterów, radarów, sensorów czy optyki kompromis jakościowy jest z reguły nieakceptowalny, a często wręcz niemożliwy.

Kolejną nadzieją pozostaje jednak coraz lepsze rozumienie procesów technologicznych, które pozwala na znaczącą optymalizację zużycia surowców. Jednak żaden stopień optymalizacji nie rozwiąże fundamentalnych wyzwań europejskiego przemysłu, w postaci braku surowca.

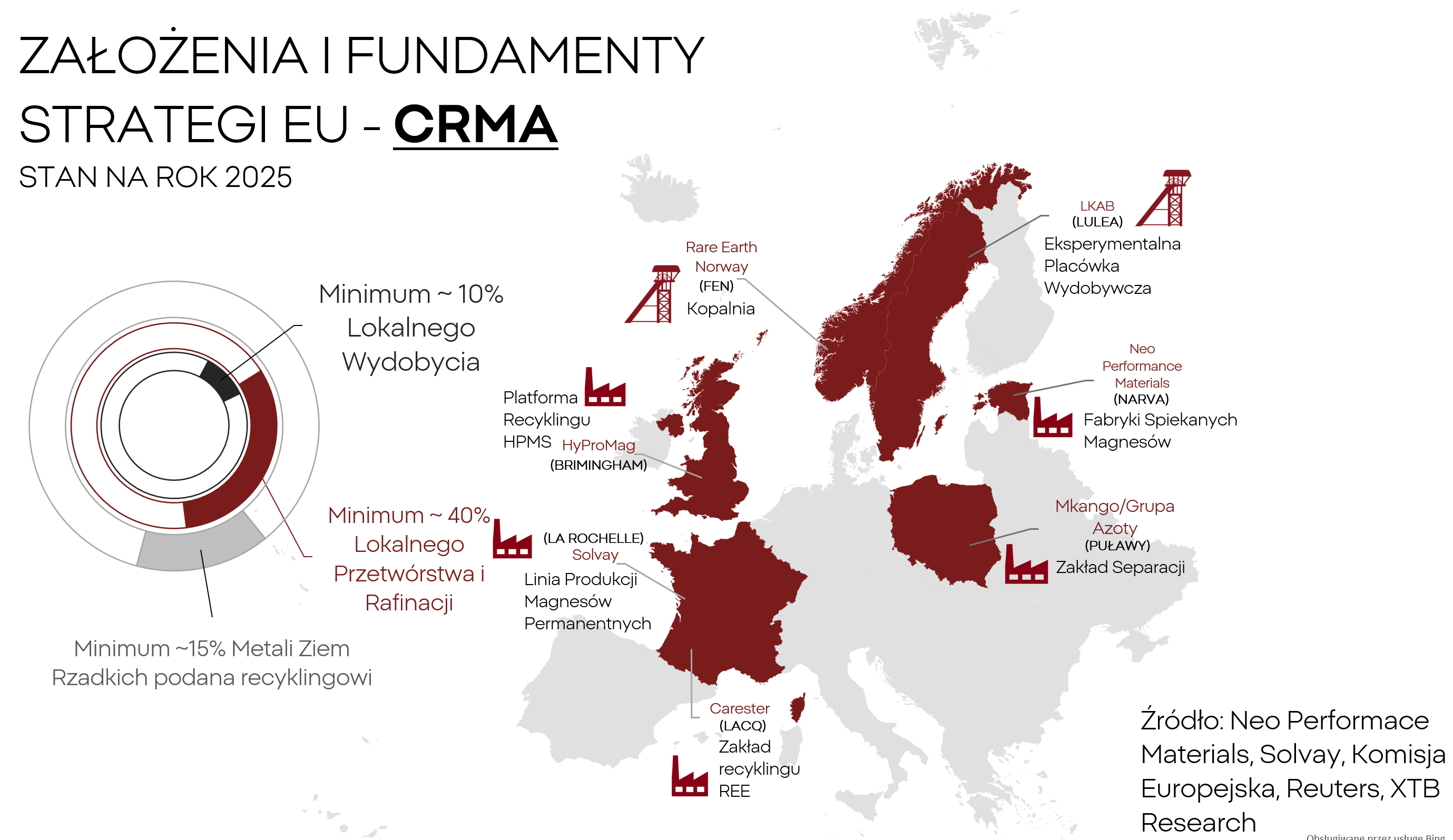

CRMA czyli “Critical Raw Materials Act”, bo taką nazwę nosi ogólnoeuropejska inicjatywa mająca zaadresować tę systemową wrażliwość. Akt ten zakłada, że Unia Europejska musi nie tylko dywersyfikować źródła dostaw, ale także inwestować w rozwój własnych zdolności wydobywczych, przetwórczych oraz w recykling.

CRMA wyznacza ambitne cele do 2030 roku:

- Co najmniej 10% strategicznych surowców ma pochodzić z wydobycia wewnątrz Unii

- Ponad 40% ma być poddawane lokalnemu przetwarzaniu

- A minimum 15% powinno wracać do obiegu poprzez recykling.

- Jednocześnie dokument ogranicza możliwość uzależnienia od jednego partnera do maksymalnie 65% importu w danej kategorii.

To nie tylko plan techniczny, ale i gospodarczy oraz polityczny sygnał, że Europa zamierza zmniejszać swoją podatność na szantaż surowcowy. Nawet jeśli oznacza to wyższe koszty i konieczność konfrontacji z własnymi standardami środowiskowymi.

Na horyzoncie widać także grono europejskich spółek giełdowych, które mogą stać się bezpośrednimi beneficjentami wdrażania CRMA. Inicjatywa wymusza rozwój lokalnych łańcuchów dostaw, co otwiera przestrzeń zarówno dla firm zajmujących się poszukiwaniem i wydobyciem surowców krytycznych, jak i dla przedsiębiorstw specjalizujących się w ich przetwarzaniu oraz recyklingu. W praktyce oznacza to potencjalny wzrost o rzad wielkości aktywów do tej pory pozostających na uboczy rynku.

Solvay – Belgijsko-francuski koncern chemiczny z długą historią w przemyśle materiałowym i energetycznym. W kwietniu 2025 roku Solvay uruchomił linię przetwórstwa Nd/Pr dedykowaną materiałom na magnesy. Spółka deklaruje, że w perspektywie kilku lat chce pokrywać 20–30% europejskiego zapotrzebowania na przetworzone REE do produkcji magnesów, stając się jednym z filarów unijnej samowystarczalności.

REEtec — Norweski startup, specjalizujący się w separacji metali ziem rzadkich. Rozpoczyna w 2025 roku komercyjną separację metali ziem rzadkich w zakładzie w Herøya. Pierwsza faza projektu zakłada produkcję około 720 ton NdPr rocznie, a długoterminowe umowy odbioru obiecują stabilny rynek zbytu i solidny fundament wzrostu.

Grupa Azoty — To największy polski koncern chemiczny i jeden z największych producentów tego typu w Europie. We współpracy z kanadyjskim Mkango rozwija projekt separacji REE w Puławach. Plan zakłada osiągnięcie do 2030 roku 2 000 ton NdPr oraz około 50 ton Dy/Tb rocznie. Inwestycja wpisana jako „Strategic Project” w ramach CRMA.

Carester — Francuska firma skupiona na recyklingu i ponownym wykorzystaniu metali ziem rzadkich. W Lacq powstaje hub separacji, oksydacji i metalizacji stopów do magnesów, którego start przewidziano na 2027 rok przy wsparciu publiczno-prywatnym wartym 216 mln euro.

Neo Performance Materials - Ten Kanadyjsko-estoński koncern ma wieloletnie doświadczenie w produkcji i obróbce REE. Jest to właściciel już działającego zakładu Silmet. We wrześniu 2025 otworzy w Narvie fabrykę spiekanych magnesów o początkowej zdolności 2 000 ton rocznie, z możliwością zwiększenia do 5 000 ton

HyProMag - Spółka zależna Mkango, wywodząca się z badań na Uniwersytecie w Birmingham. Rozwija technologię HPMS, umożliwiającą odzysk magnesów z odpadów elektronicznych, a celem jest produkcja 500 ton rocznie w UE do 2030 roku.

LKAB - Szwedzki gigant górniczy i dostawca rudy żelaza, od lat filar tamtejszej gospodarki. W Luleå rozwija eksperymentalną platformę odzysku fosforu i REE z przeróbki rud żelaza, której rozruch planowany jest na 2026 rok, a pełna skala działalności około 2029/2030.

Rare Earths Norway - Norweska firma eksploracyjna skoncentrowana na rozwoju złóż ziem rzadkich. Projekt w regionie Fen zakłada wydobycie około 2 000 ton Nd/Pr rocznie od 2031 roku, po zakończeniu procedur pozwoleń i budowy infrastruktury.

Najpoważniejszym zagrożeniem dla europejskich inicjatyw w obszarze metali ziem rzadkich pozostaje przede wszystkim wysoki koszt energii elektrycznej. Procesy separacji i rafinacji są niezwykle energochłonne, a ceny prądu w UE biją na głowę konkurencję azjatycką, czyniąc biznes mniej opłacalnym już na starcie.

Drugą barierą są procedury regulacyjne i rygorystyczne przepisy środowiskowe. Wiele potencjalnych złóż leży na terenach objętych ochroną w ramach sieci Natura 2000, co szczególnie dotyczy Skandynawii, gdzie zasoby są największe. Restrykcyjne normy emisji i ochrony środowiska uniemożliwiają stosowanie wielu procesów i metod, a te dostępne są mniej opłacalne. Biurokratyczne przeciąganie pozwoleń mogą z łatwością opóźniać lub nawet blokować kluczowe projekty. Nie można też ignorować nieuniknionego natężenia protestów i sabotażu ze strony tz. grup środowiskowych i ekologicznych będącymi ramieniem Rosyjskich i Chińskich służb w Europie.

Recykling metali ziem rzadkich to samo w sobie ogromne wyzwanie. Technologicznie skomplikowany i kosztowny proces, który dopiero niedawno wyszedł z fazy laboratoryjnych eksperymentów. Europejscy naukowcy intensywnie pracują nad jego doskonaleniem.

Również trudności w transporcie i składowaniu pozostają realne. Wynikają one zarówno z właściwości samych metali, jak i rud, z których są pozyskiwane. Są one często toksyczne, łatwopalne lub radioaktywne. Pocieszający jest tak, że produkty końcowe charakteryzują się bardzo wysoką „gęstością wartości”. Pojedynczy kilogram rafinowanego materiału potrafi kosztować od kilkudziesięciu do nawet kilku tysięcy euro, co czyni logistykę bardziej rentowną,mimo wszystkich trudności.

Należy pamiętać, że nawet w najbardziej pesymistycznych scenariuszach całkowite załamanie europejskiej produkcji zbrojeniowej jest wysoce nieprawdopodobne. Wątpliwości i ryzyka koncentrują się raczej wokół wskaźników finansowych notowanych spółek niż samej zdolności Europy do utrzymania ciągłości produkcji uzbrojenia.

Równocześnie nie można jednak łudzić się, że nawet najlepiej przeprowadzona implementacja inicjatywy CRMA (i jej podobnych) rozwiąże problem w całości. Europa zmaga się bowiem z szeregiem systemowych i strukturalnych barier. Od wysokich kosztów energii, przez opóźnienia regulacyjne, po ograniczenia wynikające z ochrony środowiska, które sprawiają, że tempo rozwoju sektora nigdy nie dorówna bardziej elastycznym gospodarkom. Dodatkowo kontynent po prostu nie posiada wystarczających zasobów geologicznych, aby całkowicie uniezależnić się od importu metali ziem rzadkich.

Co najważniejsze, należy mieć świadomość, że przyszłe wyniki opisywanych spółek będą kształtowane przez całą gamę czynników: od złożonych zagadnień technicznych, przez decyzje polityczne i geopolityczne napięcia, po szczegółowe regulacje prawne. To oznacza, że przedstawiona analiza jest jedynie jednym z wielu możliwych scenariuszy rozwoju sytuacji i nie stanowi porady inwestycyjnej.

Co jeśli nie spółki?

Inwestować można nie tylko w pojedyncze spółki, ale również w fundusze ETF, które pozwalają uzyskać szerszą, a przy tym bezpieczniejszą ekspozycję na rynek. To rozwiązanie szczególnie atrakcyjne w kontekście przemysłu zbrojeniowego i surowcowego, gdzie zmienność notowań poszczególnych firm bywa wysoka, a ryzyko związane z regulacjami, kontraktami czy polityką — trudne do przewidzenia i wyceny.

Na samym początku tego łańcucha stoją ETF-y górnicze, które obejmują spółki zajmujące się wydobyciem, przeróbką i handlem metalami przemysłowymi. To właśnie one stanowią fundament współczesnego przemysłu – zarówno cywilnego, jak i zbrojeniowego. Spółki wydobywcze są pierwszym beneficjentem wzrostu cen surowców i geopolitycznych napięć, które zwiększają popyt na strategiczne materiały. Przykładem takiej ekspozycji jest WMIN.DE, skupiający globalnych liderów sektora górniczego, których działalność obejmuje zarówno tradycyjne metale, jak i pierwiastki krytyczne wykorzystywane w nowoczesnych technologiach. ETF-y tego typu mają wciąż przestrzeń do wzrostu, szczególnie w kontekście niedoinwestowania europejskiego sektora wydobywczego i rosnących planów jego odbudowy.

Drugą kategorią, już bardziej skoncentrowanych sektorowo instrumentów są ETF-y na metale ziem rzadkich, takie jak REMX.US, które odzwierciedlają kondycję spółek zaangażowanych w wydobycie, separację i rafinację pierwiastków takich jak neodym, prazeodym, dysproz czy terb. To właśnie te materiały stanowią niezbędny komponent magnesów, laserów, sensorów i systemów naprowadzania, od których zależy przewaga technologiczna współczesnych armii. ETF-y z tej grupy dają inwestorom możliwość pośredniego uczestnictwa w jednym z najbardziej strategicznych segmentów globalnej gospodarki o ogromnym potencjale, ale i znaczącej wrażliwości na politykę światowych mocarstw.

Trzecim filarem ekspozycji są ETF-y na spółki zbrojeniowe, takie jak FTGA.DE, IVDF.DE czy DFEN.DE, które koncentrują się na globalnych producentach uzbrojenia, systemów obronnych oraz technologii aerokosmicznych. Ich portfele w dużej mierze zdominowane są przez spółki amerykańskie, historycznych liderów branży, którzy w ostatnim czasie zaczynają zostawać w tyle wobec swoich europejskich konkurentów. Instrumentów finansowych dających szeroką ekspozycję wyłącznie na spółki europejskie jest niewiele.

Taka struktura niesie jednak pewną korzyść, którą jest geograficzną dywersyfikację ryzyka. Inwestor, kupując ETF-y o globalnym zasięgu, zyskuje ekspozycję zarówno na amerykańskie koncerny zbrojeniowe korzystające z m.in. z gigantycznych budżetów Pentagonu, jak i na europejskie firmy rozwijające się dzięki programom modernizacyjnym.

Dla inwestorów, którzy chcą maksymalnie oddalić się od ryzyka związanego z poszczególnymi spółkami, ciekawą alternatywą mogą być ETC (Exchange-Traded Commodities). Instrumenty finansowe notowane na giełdzie, które odwzorowują ceny samych surowców, a nie akcji firm je wydobywających czy przetwarzających. W przeciwieństwie do ETF-ów, które śledzą indeksy spółek, ETC opierają się bezpośrednio na wartości bazowego towaru. Dzięki temu inwestor uzyskuje czystą ekspozycję na rynek surowców, niezależnie od wyników operacyjnych producentów.

W praktyce ETC dostępne są głównie na bardziej popularne i konwencjonalne surowce, takie jak miedź, ropa naftowa czy złoto, które jednak również odgrywają istotną rolę w przemyśle zbrojeniowym oraz w samych procesach wydobycia i przetwarzania bardziej egzotycznych pierwiastków, w tym metali ziem rzadkich. Miedź jest kluczowa dla systemów energetycznych i elektrycznych, ropa pozostaje podstawą logistyki i napędu wojskowego, a złoto pełni rolę zarówno surowca przemysłowego, jak i zabezpieczenia wartości. Choć ETC nie oferują jeszcze szerokiego dostępu do metali krytycznych w sensie ścisłym, stanowią ważny element budowy zrównoważonej ekspozycji na surowce w portfelu inwestora.

Wszystkie te instrumenty pozostają ze sobą w pewnym stopniu skorelowane, ponieważ reprezentują różne etapy tego samego łańcucha wartości. Od wydobycia surowców, przez przetwarzanie, aż po gotowe systemy zbrojeniowe. Ich korelacja nie jest jednak pełna, co daje możliwość lepszego zbalansowania portfela i ograniczenia ryzyka. Warto też zauważyć, że ETF-y górnicze wciąż mają znaczący potencjał wzrostu, szczególnie w obliczu rosnącego zapotrzebowania na strategiczne surowce.

Kamil Szczepański

Młodszy Analityk Rynków Finansowych XTB

Apple nadal zachwyca, ale rynek przestał się zachwycać

Amazon zaczyna pokazywać, po co wydaje setki miliardów

Podsumowanie dnia: Globalne odbicie indeksów po kluczowych wynikach spółek tech, jen dominuje forex, ropa w odwrocie (30.07.2026)

Interwencja walutowa z zaskoczenia? USDJPY nurkuje ponad 2%! 🇯🇵

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.