Gigant mediów społecznościowych, Meta Platforms (META.US, dawny Facebook) przedstawił dziś wyniki za II kw. 2023 roku. Raport pobił oczekiwania analityków zarówno od strony przychodów jak i zysku na akcję, walory zyskują niemal 10% przed otwarciem Wall Street. Inwestorzy euforycznie odebrali komentarze spółki odnośnie rozwoju AI oraz ożywienia w sektorze reklamy. Spółka potwierdziła wiodącą pozycję na globalnym rynku, w jej aplikacjach (Facebook, WhatsApp, Instagram) znajduje się łącznie 3,88 mld użytkowników, liczba ta mimo olbrzymiej skali wzrosła o 6% r/r. Firma planuje spore inwestycje i ponosi koszty, które prawdopodobnie wzrosną - rynek widzi w tym jednak oznakę dynamicznego rozwoju. Pozytywnie odebrał też 'ostrożność' w zakresie planowanych w 2023 inwestycji, na które spółka zamierza przeznaczyć mniej niż oczekiwało Wall Street (m.in. w odpowiedzi na wyższe koszty). Mark Zuckerberg opatrzył wyniki bardzo pozytywnym komentarzem. To szczegóły raportu:

- Przychody: 32 mld USD vs 31,03 mld USD prognoz (11% wzrost r/r)

- Zysk na akcję: 2,98 USD vs 2,92 USD prognoz (2,46 USD w II kw. 2022)

- Zysk netto: 7,8 mld USD vs 7,4 mld USD prognoz

- Dzienna liczba aktywnych użytkowników w aplikacjach: 3,07 mld (wzrost o 7% r/r)

- Miesięczna liczba aktywnych użytkowników w aplikacjach: 3,88 mld (wzrost 6% r/r)

- Dzienna liczba aktywnych użytkowników Facebooka: 2,06 mld (wzrost 5% r/r)

- Miesięczna liczba aktywnych użytkowników Facebooka: 3,03 mld (wzrost o 3% r/r)

- Wyświetlenia reklam (wzrost o 34% r/r)

- Średnia cena za reklamę (spadek 16% r/r)

- Koszty i wydatki: 22,61 mld USD - wzrost (10% r/r, w tym 1,9 mld USD kosztów prawnych i 1,2 mld USD kary z UE)

- Zatrudnienie: 71,469 (spadek o 14% r/r, połowa zwolnień 2 2023 uwzględniona w pomiarze)

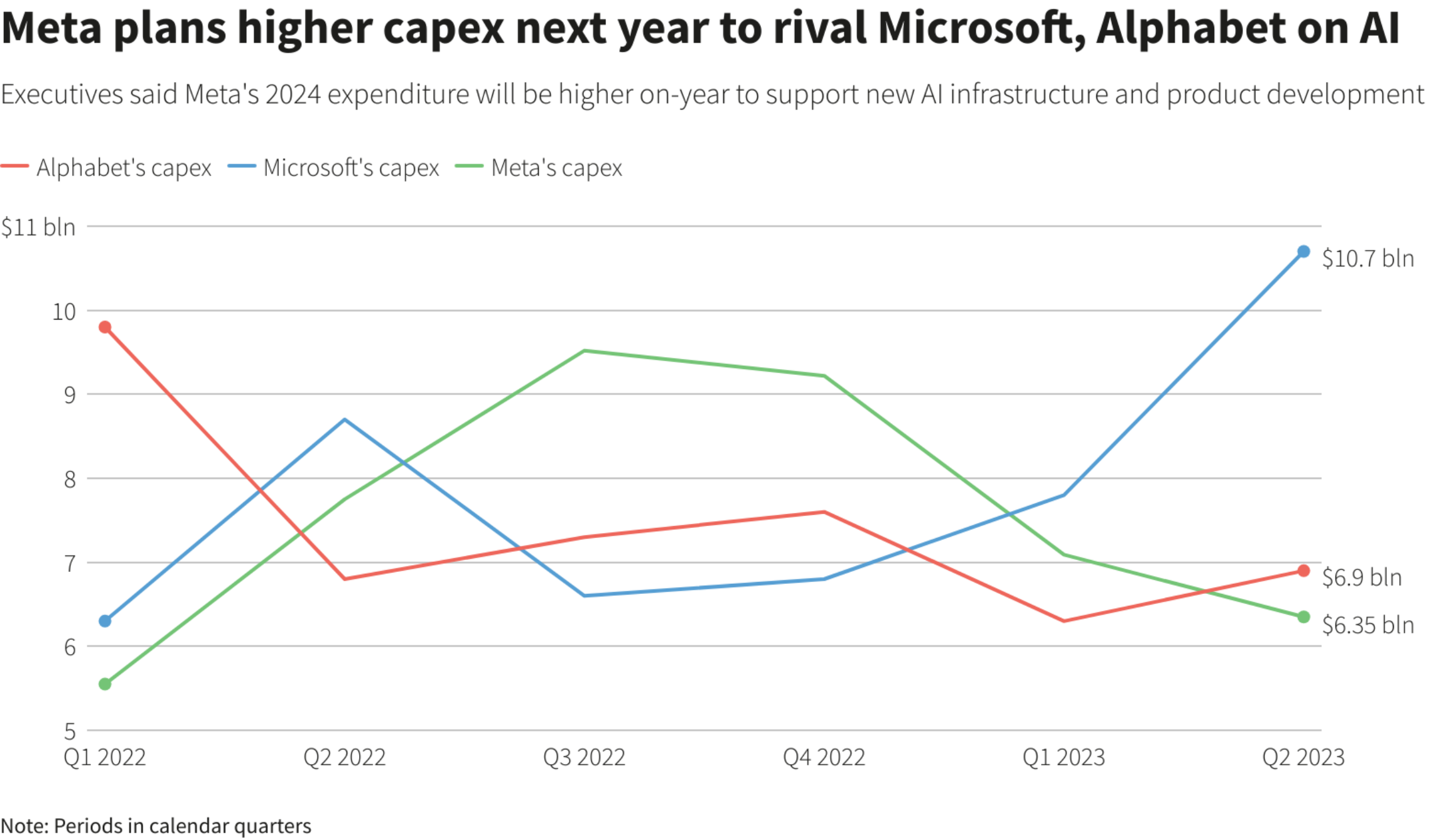

- Inwestycje: 6,35 mld USD w drugim kwartale 2023 r.

- Skup akcji: 793 mln USD w skupionych akcjach w II kw. roku, z zatwierdzonymi 40,91 mld USD na dalsze skupy

- Pozycja gotówkowa: 53,45 mld USD przy 10,96 mld USD wolnych przepływów pieniężnych

- Zadłużenie długoterminowe: 18,38 mld USD

Spółka szacuje przychody w III kw. na 32-34,5 mld USD, powyżej oczekiwań analityków, którzy spodziewali się 31,1 mld USD. Szacuje niższe od prognoz inwestycje w 2023, mianowicie 27 - 30 mld USD wobec 30 - 33 mld USD prognozowanych. Koszty w całym 2023 mają wynieść od 88 do 91 mld USD wobec 86-90 mld USD poprzednio z powodu kosztów prawnych w II kw. 2023 (wyższe koszty prawne w II kw. 2023 r. Zarząd oczekuje, że straty operacyjne działu pracującego nad rozwojem ‘Metaverse’ Reality Labs wzrosną r/r w tym roku.

W lipcu Meta wydała komercyjną wersję modelu językowego Llama 2. Na nim powstawać bęą chatboty konkurencyjne dla rywali jak OpenAI, Google i Microsoft. Firma zamierza zawrzeć umowy z największymi firmami w sektorze chmury obliczeniowej ( Microsoft, Amazon czy Google) aby korzystały z technologii (i potencjalnie danych) na dużą skalę. Analitycy Evercore szacują, że nowy biznes Threads może zapewnić firmie 8 mld USD przychodów rocznie w ciagu dwóch lat, z szacowanym wzrostem użytkowników o 200 milionów rocznie. Raport rynek odbiera jako sygnał, że załamanie w reklamie cyfrowej ustępuje po ciężkiim, 1,5 rocznym okresie. To przy programie kontroli kosztów tworzy dodatkowy lewar na wyniki firmy. Spółka podkreśliła ryzyko, które leży obecnie głównie po stronie kosztów prawnych.

Firma zamierza zwiększyć wydatki CAPEX, napędzające rozwój jej produktów - głównie AI i Metaverse. W porównaniu z konkurencją wciąż znajdują się one na relatywnie niskich poziomach. Źródło: Bloomberg

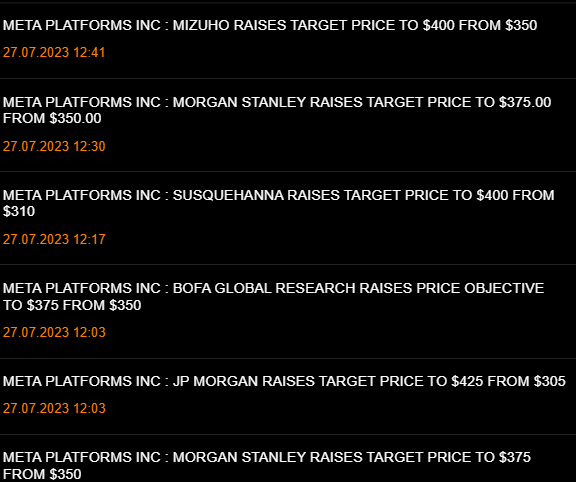

Analitycy JP Morgan, Morgan Stanley czy BofA podnieśli rekomendację dla Meta Platforms po wynikach za II kw. Źródło: Refinitiv, Reuters

Konkurencja dla TikToka i VR na celowniku firmy

- Mark Zuckerberg podkreślil postęp biznesu Reels (krótkie filmy video podobne do TikTok) oraz Threads (rywal Twittera), który mimo relatywnie niskich nakładów wskazał jako potencjalnego beneficjenta problemów z restrukturyzacją i rebrandingiem Twittera przeprowadzanym przez Muska.

- Threads odnotował 100 mln nowych użytkowników w 5 dni jednak ich aktywność znacznie zmalała wg. portali analizujących dane. Zuckeberg przekazał jednak, że nie doda reklam do Threads dopóki portal nie osiągnie 1 miliarda aktywnych użytkowników;

- CEO Mety podkreślił, że firma nadal traktuje Metaverse (rozwój rzeczywistości wirtualnej) priorytetowo i jest gotowa inwestować w trend. Wyraził wiarę, że światy wirtualne stanowią przyszłość całej branży technologicznej

- Zuckerberg podkreślił, że obecna 'mapa rozwoju' dla Mety jest jedna z najbardziej elektryzujących w całej historii firmy. Poza wpływem AI jako zupełnie nowym katalizatorem mamy premierę nowego headsetu VR Meta Quest 3 jesienią, tego roku

Motor napędowy - AI

- Meta szacuje wyższe wydatki na serwery i centra danych związane z AI. Zuckerberg wskazał, że inwestycje w wykorzystanie AI dla poprawy personalizacji reklam i preferencji użytkownika 'wyraźnie się opłacają';

- Firma uruchomi wirtualnych agentów AI i chatboty. Cel to pomóc firmom i twórcom w kontaktach z użytkownikami i wykorzystanie generatywnej AI (zwiększenie skuteczności reklam i produktywności). Zakładamy, że sporo biznesów może w takim układzie zapukać do Mety w celu sprawdzenia czy AI przełoży się na zwiększenie sprzedaży;

- Zuckerberg wskazał, że niejasne pozostaje jak szybko inwestycje w AI zwrócą się i jak będą się rozwijać. Meta debatuje nad szacowaną skalą inwestycji w nowy trend. Nie jest pewne, czy AI bardzo szybko zwiększy przychody np. Llama 2 nie jest objęta dodatkową opłatą ale udostępniana na tą chwilę jest jest jako open-source (programiści mogą widzieć kod i go wykorzystywać);

- Pewne jest jedno - firma dołoży starań aby na AI nie stracić i wiele wskazuje na to, że sztuczna inteligencja wesprze jej biznes. Po 'chudym roku' 2022 dla spółki w czasie którego straciła ponad 200 mld USD kapitalizacji w ciągu tylko jednej giełdowej sesji, ten rok można uznać za wyjątkowo 'tłusty'. Oto

W handlu przed otwarciem Wall Street akcje notowane są 10% wyżej, w okolicach 330 USD - poziomy te nie były widziane od stycznia 2022 roku. Źródło: xStation5

W handlu przed otwarciem Wall Street akcje notowane są 10% wyżej, w okolicach 330 USD - poziomy te nie były widziane od stycznia 2022 roku. Źródło: xStation5

AMD zrobiło wszystko dobrze… ale tylko dobrze

Akcje SpaceX tracą 6% po wynikach 🚩 Kosmos to za mało dla Wall Street?

Podsumowanie dnia: Nasdaq 100 w górę o 3,2% – hossa wraca na rynki? (04.08.2026)

Cyfrowe księgi w nowej cenie: iFirma - Bliżej Giełdy, Przemek Staniszewski

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.