Dzisiejsza publikacja protokołu FOMC z posiedzenia amerykańskiego banku centralnego, które odbyło się 1 maja ma szansę podnieść zmienność na rynku dolara i rynku akcji - o ile zawierać będzie komentarze dające większą jasność lub w jakimś stopniu zaskakujące dotychczasowe oczekiwania rynku. Od początku maja jednak poznaliśmy wiele odczytów makro, wskazujących na stopniowo postępujące ochłodzenie gospodarki USA toteż ‘jastrzębi’ ton minutes może (teoretycznie) zostać uznany za ‘przestarzały (choć składowe ostatniej CPI z USA wcale nie były gołębie), a gołębi - zwiększyć presję na dolarze i rentownościach.

- Jeśli zapis będzie sugerował bardziej gołębie nastawienie, teoretycznie dolar może się osłabić, Wall Street zyskać a oczekiwania na luzowanie polityki wzrosnąć, ponieważ szereg danych z USA, od początku miesiąca wskazuje na spowolnienie i słabszego konsumenta, a ostatnie CPI wypadły minimalnie niżej, po serii kilku wyższych, od prognoz odczytów z rzędu.

- Z drugiej strony ewidentnie jastrzębi przekaz, zaskakująco stojący w pewnym sensie w sprzeczności z pozą samego Powella może sugerować, że Fed poważnie bierze pod uwagę brak cięć stóp w tym roku, a podwyższona inflacja w usługach i niebawem zanikający ‘dezinflacyjny’ efekt bazy z ‘czynszów’ mogą zdecydować o polityce ‘higher for longer’. Nie wydaje się jednak, by minutes FOMC rzuciło więcej światła na to, czy Fed na fali wyższych danych inflacyjnych, realnie rozważy podwyżki stóp w kolejnych miesiącach. W końcu Powell w maju zdecydował nie komunikować takiego scenariusza rynkom. Co więcej ostatnie, słabe dane zdecydowanie zmniejszyły szanse takiego scenariusza.

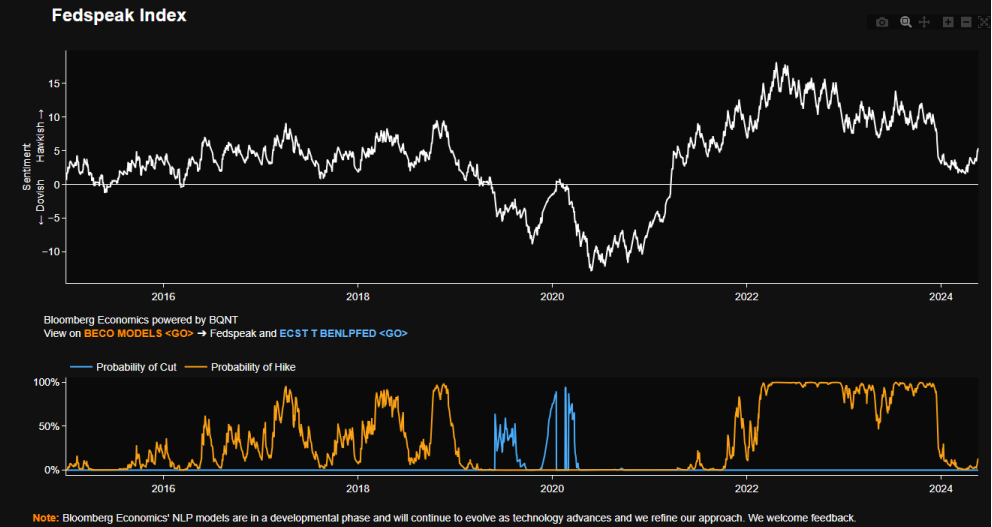

Indeks śledzący ton wypowiedzi członków Fed w ostatnim czasie wzrósł sygnalizując ‘mały’ jastrzębi zwrot, na fali konsekwentnie wyższych odczytów inflacji i uporczywych danych z usług, z których trudno ‘wykorzenić’ presję cenową, przy mocnym rynku pracy i wyższych płacach. Inflacja w usługach w kwietniu wzrosła o 4,9% wobec 4,8% w marcu. Z drugiej strony wydaje się oczywiste, że te odczyty wymagały zakomunikowania zmiany nastawienia w Fed. Pytanie - czy zmiana ta okaże się trwała? Źródło: Bloomberg Finance LP

Koszty niższej inflacji i jastrzębiej polityki?

Za panującym optymizmem wokół ‘miękkiego lądowania’ stoi panujące przekonanie, że poprawa czynników podażowych obniża inflację, bez większych kosztów dla rynku pracy. Komunikowane wcześniej, ograniczenie zacieśniania ilościowego (QT) w czerwcu będzie prawdopodobnie traktowane jako sposób na złagodzenie trwającej redukcji bilansu, a nie wstrzymanie jej, czy zmniejszenie skali. Niemniej jednak, majowe wystąpienie Powella odebrano jako gołębie; w jego trakcie rentowności dwuletnich treasuries USA spadły o 8 punktów bazowych. Bazowe nastawienie Powella w maju nie uległo jednak zmianie; wciąż jest to utrzymanie restrykcyjnej polityki w Fed tak długo, jak to konieczne. Nie wydaje się, by ostatnio publikowane dane makro mogły ‘zamieszać’ w tym przekonaniu ‘na korzyść’ dolara. Wydaje się, że szanse na obniżkę w ostatnim czasie rzeczywiście wzrosły (a na podwyżkę stóp - oddaliły) ale nie bez ‘kosztów’ w postaci ochładzającej się gospodarki i ostrożniejszego konsumenta.

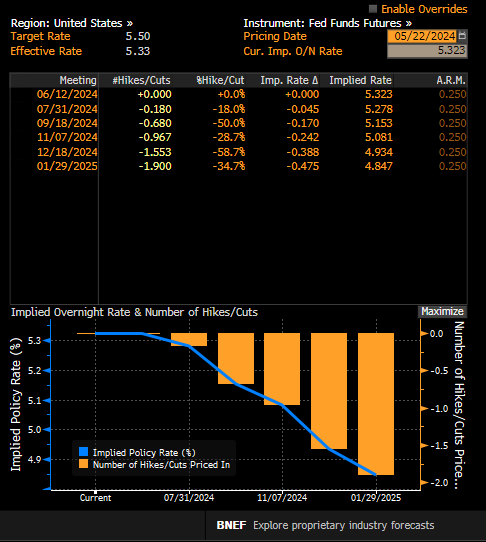

Wall Street oczekuje, że presja na obniżki stóp Fed będzie rosła, a stopy w USA znajdą się w okolicach 5% na początku 2025 roku. Bez istotnych czynników zapalnych w gospodarce takich jak szok podażowy na rynku ropy, czy mocniejsze spowolnienie gospodarcze i szoki systemowe, obecny konsensus zakładający bardzo ostrożne luzowanie polityki w USA wydaje się w znacznym stopniu uzasadniony. Źródło: Bloomberg Finance LP

Czego oczekiwać?

- W prawie każdym podsumowaniu prognoz wydanym w ciągu ostatnich pięciu lat i więcej, mediana uczestników Fed utrzymywała szacowaną długoterminową stopę wzrostu PKB USA na poziomie 1,8%. W protokole mogą pojawić się tu pewne rewizję w górę, lub w dół.

- Dane z wypowiedzi członków Fed sugerują, że w Rezerwie Federalnej trwa dyskusja nad wysokością neutralnej stopy procentowej (10 wzmianek pośród 50 wypowiedzi członków Fed od 1 maja), która od pandemii mogła wzrosnąć.

- Obecnie kontrakty terminowe SOFR implikują długoterminową nominalną stopę procentową na poziomie 3,5%-3,6%, co odpowiada stopie neutralnej w okolicach 1,5%-1,6% wobec 0,5%, w 2019 roku, przed pandemią.

- Niemal na pewno tylko niewielka grupa członków Fed uważa spowolnienie rynku pracy za prawdopodobne, podczas gdy Bloomberg Intelligence oczekuje, że dezinflacyjny trend trwał będzie wg. większości członków Fed w całym 2024 roku. Prawdopodobnie pojawią się też wzmianki o korzystnym wpływie wyższej imigracji na inflację i wzrost gospodarczy

- Jerome Powell może okazać się bardziej gołębi na tle pozostałych członków FOMC, wierząc że korzystne czynniki podażowe obniżą inflację, bez potęgowania negatywnych efektów w gospodarce. Z drugiej strony ostatnie dane sugerujące słabszą koniunkturę w Stanach mogą sprawić, że Wall Street zacznie rozważać ‘potencjalną pomyłkę’ w stanowisku Powella i uważnie przyjrzy się temu, co mówią pozostali członkowie Fed.

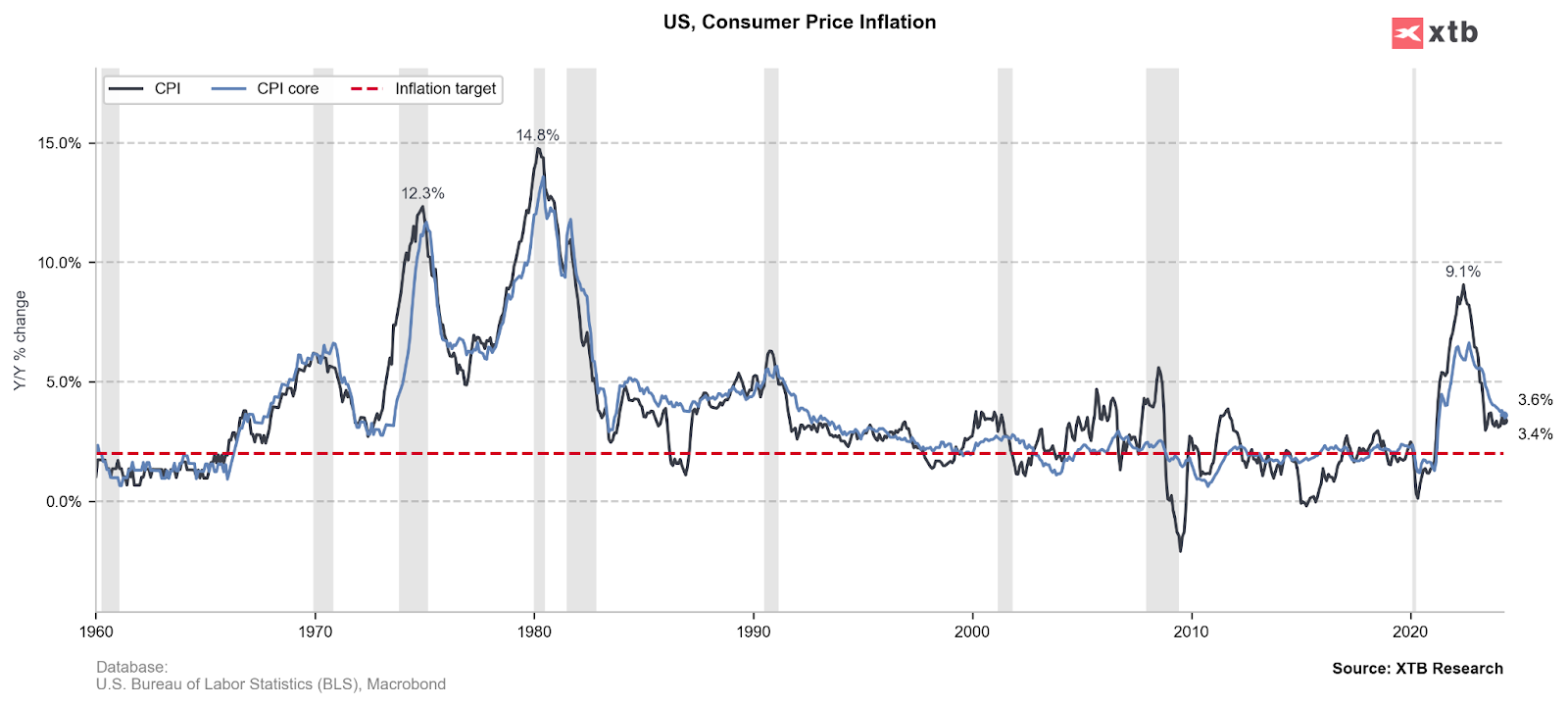

Ostatnie odczyty CPI wypadły nominalnie dość pozytywnie, ale niebawem ceny najmu przestaną dokładać się do spadkowej dynamiki CPI, a inflacja w usługach wyniosła 4,9% wobec 4,8% poprzednio, dając Rezerwie Federalnej argumenty za utrzymywanie restrykcyjnej polityki. Źródło: XTB Research

Podsumowanie

Protokół FOMC powinien pokazać zgodę w Fed co do tego, że stopy procentowe są restrykcyjne - choć niekoniecznie co do tego, czy są restrykcyjne wystarczająco. Ostatnie odczyty makro z największej gospodarki świata mogą sugerować jednak, że największe ‘jastrzębie’ w Fed mogły zmienić lub rozważają zmianę nastawienia względem 1 maja i w czerwcu nie będą przekonani co do tego, czy podwyżka stóp naprawdę byłaby adekwatna. Najważniejszy dla rynków, Jerome Powell może okazać się jednym z największych optymistów w Fed, w odniesieniu do wpływu korzystnych czynników podażowych obniżających inflację, bez wpływu na rynek pracy. Jeśli jednak trend ostatnich słabych odczytów z USA utrzyma się, rynek może zacząć wyceniać ew. ‘pomyłkę Powella’.

EURUSD (interwał D1)

Ostatnie dane ze Stanów Zjednoczonych były wyraźnie słabsze, ale sytuacja w Europie nie wygląda lepiej. Wobec prawdopodobnego pivotu EBC w czerwcu, który potwierdziły dzisiejsze komentarze Christine Lagarde, presja na EURUSD może powrócić, o ile amerykański bank centralny utrzyma jastrzębie stanowisko - a ostatnio słabsze odczyty danych, sugerujących ostrożniejszych konsumentów i stopniowe oddziaływanie wysokich stóp na gospodarkę USA nie okażą się ‘nową normą’.

Źródło: xStation5

Podsumowanie Dnia: Rynek ogranicza korektę w oczekiwaniu na FED

Paradoks chińskiego AI: tańsze modele nadal potrzebują drogich chipów Nvidii

Komentarz walutowy: Dokąd zmierza złoty w obliczu spadków cen ropy? (28.07.2026)

Wyprzedaż pamięci i półprzewodników trwa 📉

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.