-

Europejska stagflacja: Niemcy drastycznie obniżają prognozy PKB (z 1,0% do 0,5% w 2026 r.) przy jednoczesnym wzroście inflacji, co w połączeniu z kryzysem energetycznym stwarza ryzyko wystąpienia stagflacji w strefie euro.

-

Słabość euro jako bezpiecznej przystani: EBC przyznaje, że euro nie jest obecnie alternatywą dla dolara jako „safe haven” z powodu fragmentacji politycznej i braku jednolitych bezpiecznych aktywów (odpowiednika amerykańskich Treasuries).

-

Ostrożna polityka EBC: Mimo presji inflacyjnej, bank prawdopodobnie wstrzyma się z podwyżkami stóp w kwietniu, choć rynek wycenia dwie podwyżki do końca roku, uzależniając je od cen gazu TTF i rozwoju konfliktu z Iranem.

-

Dominacja dolara (EURUSD): Para pozostaje pod krótkoterminową presją spadkową ze względu na dywergencję wzrostu między odpornymi USA a słabnącą Europą oraz spekulacyjne pozycjonowanie inwestorów preferujących USD w warunkach niepewności geopolitycznej.

-

Europejska stagflacja: Niemcy drastycznie obniżają prognozy PKB (z 1,0% do 0,5% w 2026 r.) przy jednoczesnym wzroście inflacji, co w połączeniu z kryzysem energetycznym stwarza ryzyko wystąpienia stagflacji w strefie euro.

-

Słabość euro jako bezpiecznej przystani: EBC przyznaje, że euro nie jest obecnie alternatywą dla dolara jako „safe haven” z powodu fragmentacji politycznej i braku jednolitych bezpiecznych aktywów (odpowiednika amerykańskich Treasuries).

-

Ostrożna polityka EBC: Mimo presji inflacyjnej, bank prawdopodobnie wstrzyma się z podwyżkami stóp w kwietniu, choć rynek wycenia dwie podwyżki do końca roku, uzależniając je od cen gazu TTF i rozwoju konfliktu z Iranem.

-

Dominacja dolara (EURUSD): Para pozostaje pod krótkoterminową presją spadkową ze względu na dywergencję wzrostu między odpornymi USA a słabnącą Europą oraz spekulacyjne pozycjonowanie inwestorów preferujących USD w warunkach niepewności geopolitycznej.

Sytuacja w strefie euro, a w szczególności w jej „silniku”, czyli Niemczech ulega gwałtownemu pogorszeniu w obliczu trwającego konfliktu z Iranem. Warto wspomnieć, że Niemcy, podobnie jak inne kraje europejskie bazują na imporcie surowców energetycznych, dlatego dalszy impas w kontekście zamknięcia Cieśniny Ormuz pogarsza na dłuższą metę sytuację dla euro.

- Drastyczne cięcie prognoz PKB: Niemieckie Ministerstwo Gospodarki obniżyło prognozę wzrostu PKB na 2026 rok aż o połowę – z 1,0% do zaledwie 0,5%. Perspektywy na 2027 rok również zostały skorygowane w dół (do 0,9%).

- Presja inflacyjna: Mimo spowolnienia gospodarczego, inflacja w Niemczech ma wzrosnąć do 2,7% w 2026 r. i 2,8% w 2027 r. Bundesbank ostrzega, że prawdziwy ból związany z kryzysem na Bliskim Wschodzie jest dopiero przed nami, a Europa może stanąć w obliczu braku paliwa lotniczego w ciągu najbliższych sześciu tygodni.

- Ryzyko handlowe: Choć Donald Trump ma ograniczone możliwości nakładania ceł szerokich, to w dalszym ciągu istnieje potencjał nakładania ceł na poszczególne sektory, co może odbić się na najważniejszej niemieckiej gospodarce

Perspektywy stóp procentowych EBC: Ostrożność i brak alternatywy

Wypowiedzi decydentów Europejskiego Banku Centralnego wskazują na trudny balans między walką z inflacją a ratowaniem wzrostu gospodarczego.

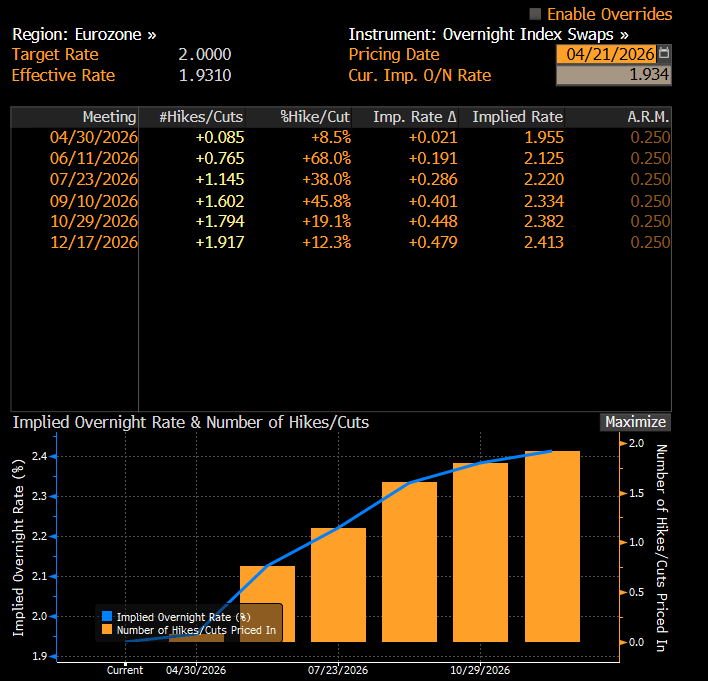

- Brak podwyżki w kwietniu: Gediminas Simkus z EBC wyraźnie stwierdził, że bank nie powinien podnosić stóp procentowych na kwietniowym posiedzeniu. Obecna stopa depozytowa na poziomie 2,00% jest uznawana za odpowiednią, biorąc pod uwagę stabilną inflację bazową, mimo skoków inflacji konsumenckiej (headline) spowodowanych cenami energii.

- Otwarta furtka na 2026 r.: Simkus nie wyklucza jednak podwyżki w dalszej części roku, wskazując na strukturalne ryzyka, takie jak rosnące wydatki na obronność i zakłócenia w łańcuchach dostaw.

- Słabość euro jako aktywa "safe haven": Główny ekonomista EBC, Philip Lane, przyznał, że euro nie jest obecnie w stanie zastąpić dolara jako globalnej bezpiecznej przystani. Lane wskazuje na brak jednolitych europejskich „bezpiecznych aktywów” (jak amerykańskie Treasury) oraz polityczną fragmentację strefy euro jako główne bariery.

Rynek obecnie nie wycenia dużych szans na kwietniową podwyżkę. Niemniej, jeśli inflacja stanie się realnym problemem, perspektywa podwyżki w tym roku jest dosyć mocna. Co więcej, rynek wycenia niemal dwie podwyżki do końca tego roku. Pierwsza możliwa w czerwcu lub w lipcu, ale najprawdopodobniej bank centralny poczeka na koniec konfliktu lub zareaguje przy mocnym wzroście gazu TTF, który jest kluczowy w kontekście EURUSD. Źródło: Bloomberg Finance

Analiza EURUSD: Dolar pozostaje królem

Para EURUSD znajduje się pod wyraźną presją spadkową, co jest wynikiem splotu czynników fundamentalnych i geopolitycznych.

- Dywergencja wzrostu: Podczas gdy USA wykazują relatywną odporność, Europa (z Niemcami na czele) pogrąża się w stagnacji. Inwestorzy wybierają dolara ze względu na głębokość i płynność rynku obligacji USA, o czym wspominał Philip Lane.

- Czynniki ryzyka: Ewentualne wprowadzenie ceł przez USA oraz przedłużający się kryzys energetyczny w Europie (ryzyko cen ropy powyżej 100 USD i gazu TTF powyżej 60 EUR) będą faworyzować dolara.

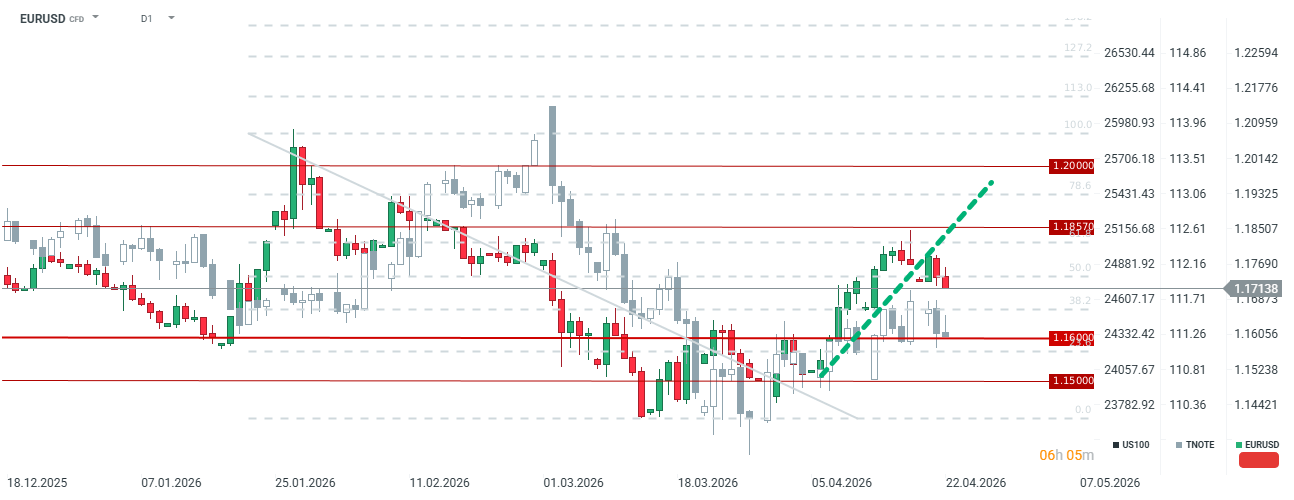

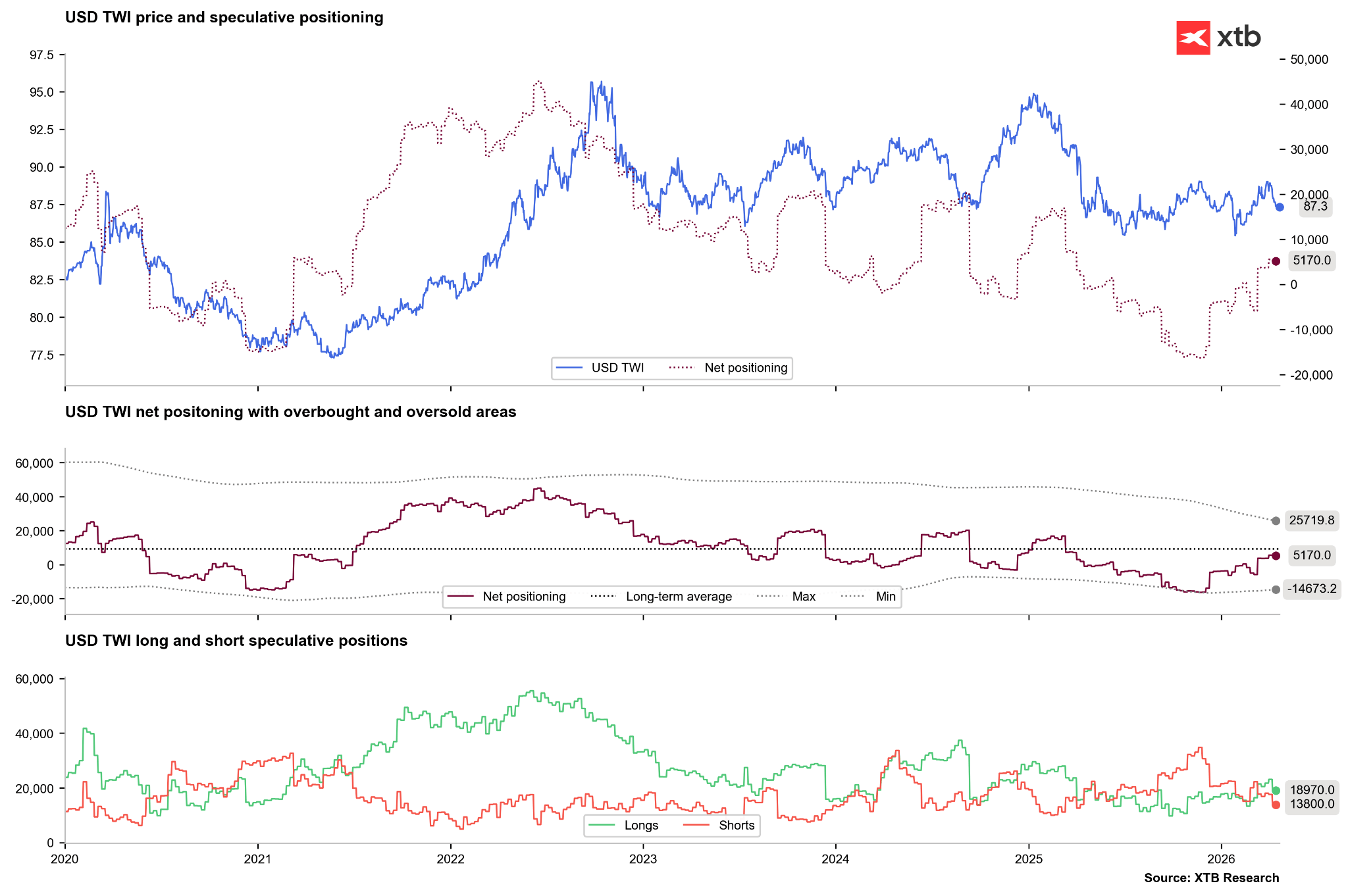

EURUSD cofa się wyraźnie, notując najniższe poziomy od 13 kwietnia. Para przełamuje wzrostową linię trendu, co pokazuje, że rynek wciąż widzi spore ryzyko stojące za konfliktem na Bliskim Wschodzie. Choć EURUSD jest relatywnie dobrze wyceniony, patrząc na spready rentowności, to jednak w ostatnim czasie inwestorzy spekulacyjni zaczęli preferować amerykańską walutę i wyprzedawać euro. Sytuacja może się odmienić w momencie, kiedy ceny energii zaczną wyraźnie spadać i rynek zacznie pozbywać się amerykańskich aktywów i zacznie szukać innych okazji na rynku, patrząc również na ogromne ryzyko związane z potężnym amerykańskim zadłużeniem oraz na nadchodzące wybory połowiczne w USA.

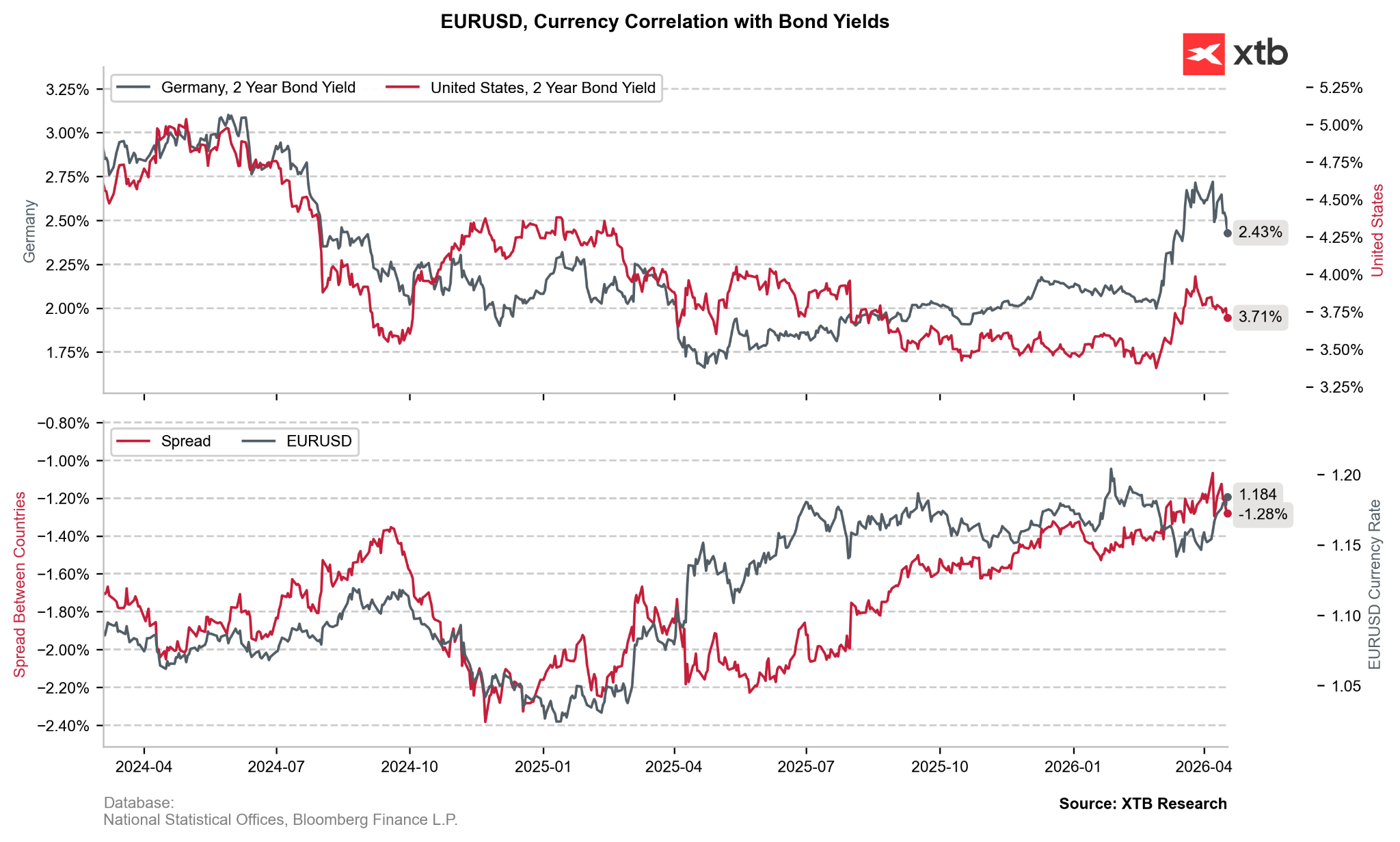

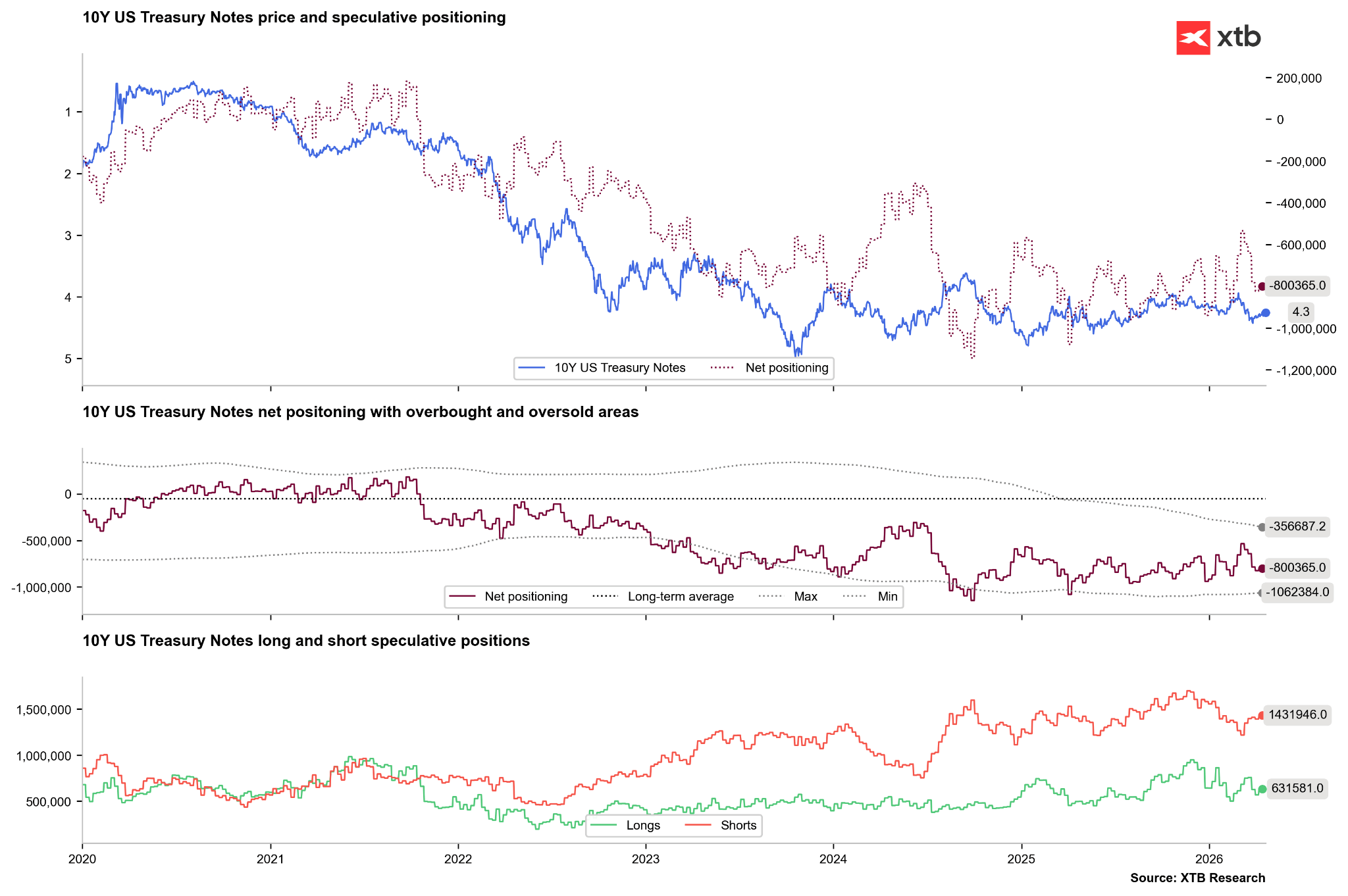

Rentowności obligacji w Niemczech wyraźnie spadały w ostatnim czasie, nawet pomimo oczekiwań potencjalnych podwyżek stóp procentowych w strefie euro. Niemniej, EURUSD jest obecnie względnie dobrze wyceniony patrząc na spready rentowności.

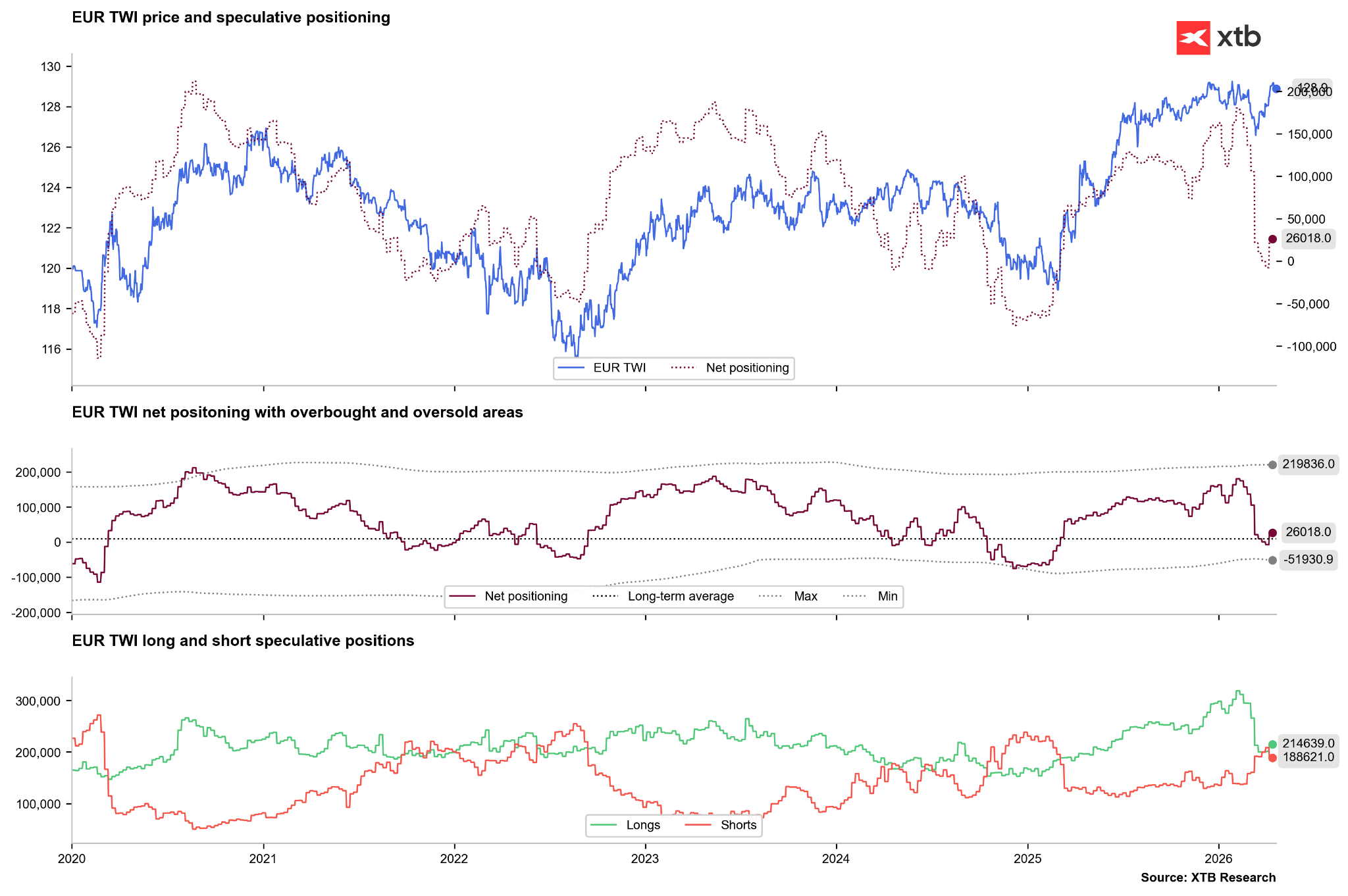

Inwestorzy dosyć wyraźnie pozbywali się długich pozycji w euro w ostatnich tygodniach, choć 2-3 ostatnie tygodnie doprowadziły do zmiany i do powrotu pozytywnego pozycjonowania netto na euro. Warto zauważyć, że potencjalnie moglibyśmy doświadczyć podobnej sytuacji jak w 2022 roku, kiedy po początkowej fazie wyprzedaży euro, inwestorzy zaczęli zamykać krótkie pozycje na euro ze względu na mijające ryzyko związane z cenami energii.

Z drugiej strony rynek jest nieco bardziej przekonany do dolara, choć wynika to przede wszystkim z domykania krótkich pozycji, co pozwoliło na wzrost pozycjonowania netto na pozytywne poziomy. Jeśli pozycje długie miałyby odbijać w kolejnych tygodniach do poziomów najwyższych od początku 2025 roku, wtedy mogłoby to oznaczać rozwinięcie większego trendu wzrostowego.

Jednocześnie warto zauważyć, że na obligacjach znów mamy nieco większą presję sprzedażową, choć nie tak dużą jak pod koniec 2024 czy 2025 roku. Kluczowym czynnikiem w kontekście amerykańskiego długu może być nowy szef, Kevin Warsh. Warsh w trakcie przesłuchania przed senacką komisją bankową wskazał, że nie będzie marionetką Trumpa, ale jednocześnie nie podoba mu się obecna predefiniowana polityka Fed. Zamierza również skończyć z preferowaną miarą inflacji przez Fed, czyli inflacją PCE. Choc Warsh nie zasygnalizował chęci natychmiastowych obniżek, to jednak jakiekolwiek takie sygnały przy podwyższonej inflacji mogłyby doprowadzić do wyraźnej wyprzedaży obligacji, co niekoniecznie mogłoby być pozytywne dla dolara.

Podsumowanie

Euro ma swoje wyraźne wewnętrzne problemy oraz dużą zależność od terms of trade, które mocno powiązane są z cenami surowców. Choć gospodarczo Stany Zjednoczone górują nad strefą euro, to jednak para EURUSD nie zanurkowała mocno w dół jak w 2022 roku. Jeśli sytuacja na świecie ulegnie stabilizacji, może się okazać, że euro, nawet przy swoich słabościach, zacznie zachowywać się jak w 2022/2023 roku, choć startując ze zdecydowanie wyższych poziomów. Z drugiej strony, jeśli wojna miałaby się przedłużyć, wtedy dolar ponownie miałby szansę być królem jeszcze przez wiele miesięcy.

Poranna odprawa: Spółki AI i złoto znów w cenie? (22.07.2026)

Komentarz giełdowy: Cięcia stóp wspierają rynek akcji - czy Polska pójdzie śladem Węgier?

Morze Czerwone, ale indeksy już nie: Wpływ blokady na ceny ropy

Jen najsłabszy od 40 lat - dlaczego kurs USDJPY rośnie?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.