- Konsensus: ~50tys. etatów w listopadzie (październik brak prognoz); stopa bezrobocia wzwyż do 4,5%; płace +0,3% m/m.

- Ryzyko zniekształceń danych: Publikacja obejmuje dwa miesiące (paź–lis) po okresie shutdownu → większa zmienność, mniejsza zbieżność próby w badaniu gospodarstw domowych i brak stopy bezrobocia za październik.

- Wskaźniki wyprzedzające mieszane: Zatrudnienie w ISM Services poprawiło się, ale pozostaje <50; ISM Manufacturing słabszy; ADP ujemny; wnioski o zasiłek nieco lepsze; plany zatrudnienia NFIB również lekko wyżej.

- Konsekwencje dla Fed: Rynek wycenia jedynie 28% szans na cięcie w styczniu; pozytywny NFP może wesprzeć USD, ale nie zmieni polityki, jeśli raport nie pokaże wyraźnego trendu.

- Konsensus: ~50tys. etatów w listopadzie (październik brak prognoz); stopa bezrobocia wzwyż do 4,5%; płace +0,3% m/m.

- Ryzyko zniekształceń danych: Publikacja obejmuje dwa miesiące (paź–lis) po okresie shutdownu → większa zmienność, mniejsza zbieżność próby w badaniu gospodarstw domowych i brak stopy bezrobocia za październik.

- Wskaźniki wyprzedzające mieszane: Zatrudnienie w ISM Services poprawiło się, ale pozostaje <50; ISM Manufacturing słabszy; ADP ujemny; wnioski o zasiłek nieco lepsze; plany zatrudnienia NFIB również lekko wyżej.

- Konsekwencje dla Fed: Rynek wycenia jedynie 28% szans na cięcie w styczniu; pozytywny NFP może wesprzeć USD, ale nie zmieni polityki, jeśli raport nie pokaże wyraźnego trendu.

Już za chwile poznamy opóźnioną publikację z rynku pracy w USA. Raport NFP będzie obejmował dwa miesiące i pojawia się w momencie wyjątkowo wysokiej niepewności na rynku pracy w USA. Konsensus zakłada około +50 tys. etatów w listopadzie, ale prognozy prywatne obejmują szeroki zakres od +20 tys. do +100 tys. ze względu na nadzwyczajne zniekształcenia spowodowane shutdownem. Październikowe payrolls prawdopodobnie pokażą niewielki spadek. Dane jednak nie będą zawierały odczytu stopy bezrobocia z badania gospodarstw domowych. W przypadku listopada rynek oczekuje wzrostu bezrobocia do 4,5%, co odzwierciedla zarówno słabsze zatrudnienie, jak i statystyczny szum po okresie zamknięcia urzędów statystycznych.

Co sugerują dane makroekonomiczne?

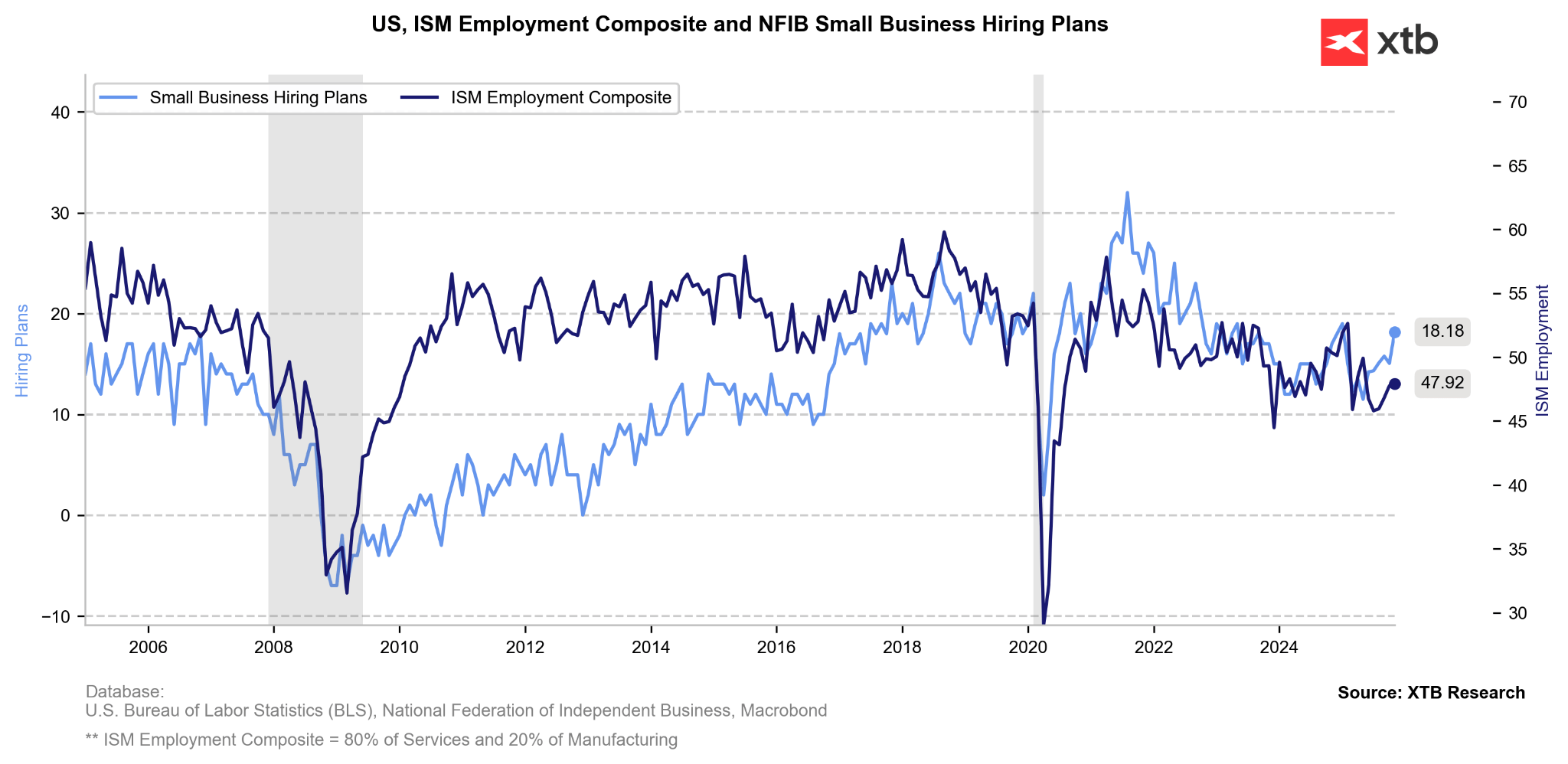

Wskaźniki makro wyprzedzające sugerują stabilizujący się rynek pracy. Nie wskazują natomiast na większe załamanie, jednak sygnały w niektórych przypadkach są mieszane. Indeks zatrudnienia ISM composite składający się zarówno z ISM zatrudnienia dla usług, jak i przemysłu (stosunek 80:20) wskazuje na umiarkowaną poprawę sytuacji, pozostając w rejonie kontraktacji. Należy tu jednak mieć na uwadze dużo lepszą sytuację w sektorze usług, który dzięki większej wadze w strukturze zatrudnienia wpływa na lekkie odbicie wskaźnika composite. Podobny, bardziej zdecydowany kierunek, wskazują plany zatrudnienia sektora mniejszych spółek.

Jak widzimy na poniższe grafice, plany zatrudnienia NFIB są blisko skorelowane ze zmianą zatrudnienia w całej gospodarce USA. Dane sugerują więc potencjalną poprawę sytuacji.

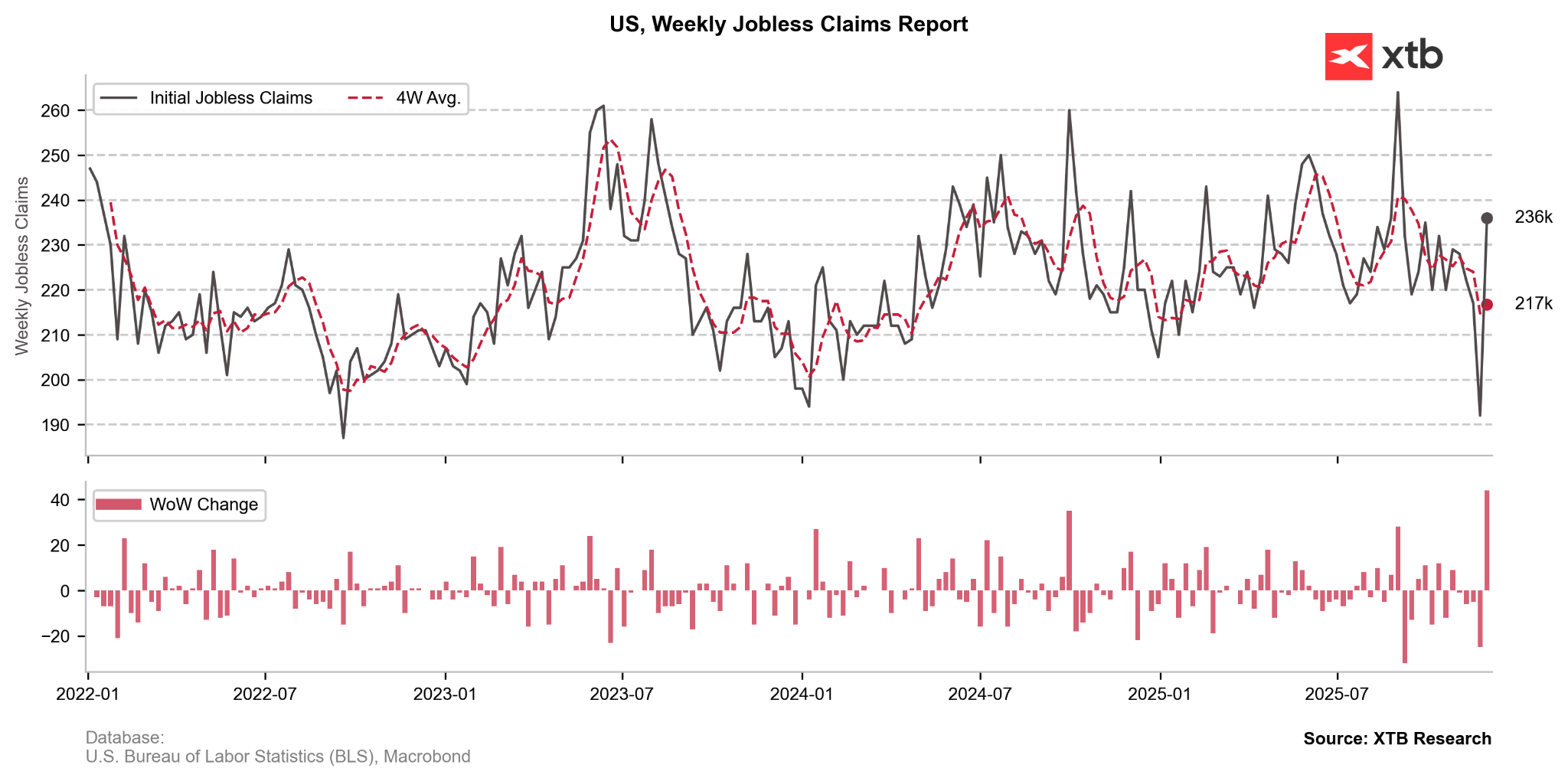

Również 4-tygodniowa średnia nowych wniosków o zasiłek dla bezrobotnych poprawiła się nieznacznie.

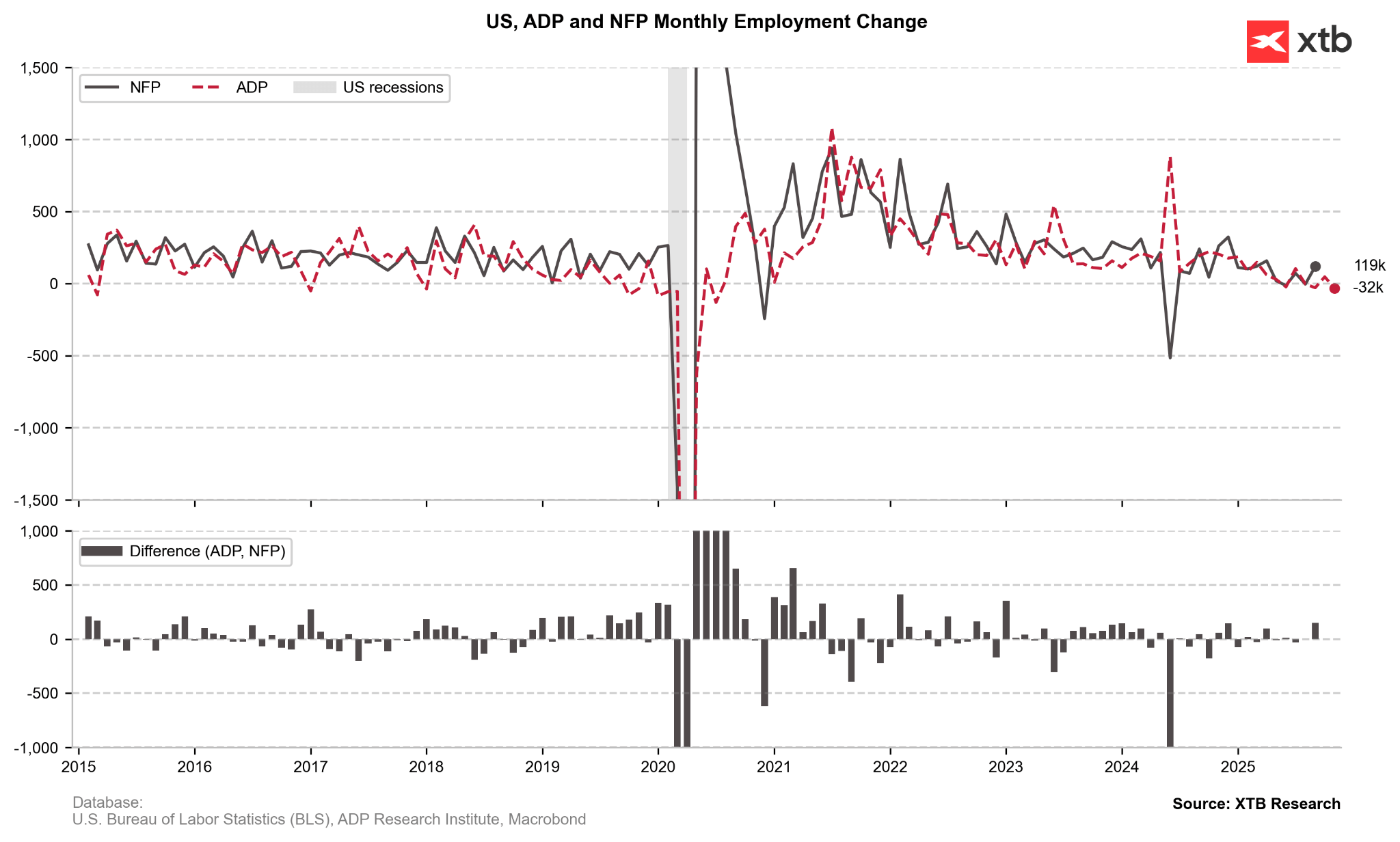

Z kolei słabe odczyty ADP w ostatnich miesiącach (również za październik i listopad) sugerują przeciwny kierunek. Należy jednak pamiętać, że dane ADP dotyczą sektora prywatnego, a NFP uwzględnia również istotny sektor rządowy. ADP jest prywatnym podmiotem analitycznym, dlatego dane były publikowane podczas zamknięcia rządu.

Poza głównym odczytem kluczowe będą dane o płacach i aktywności zawodowej. Oczekuje się wzrostu wynagrodzeń o 0,3% m/m, co jest zgodne z powolnym wygaszaniem presji płacowych, lecz nadal powyżej poziomów typowych dla celu inflacyjnego Fed na poziomie 2%. Dodatkowo należy pamiętać, że problemy związane z shutdownem, czyli mniejsza próba i skrócone okno zbierania danych w listopadzie oznaczają, że listopadowy odczyt bezrobocia będzie obarczony znacznie większym błędem standardowym, utrudniając interpretację.

Oczekiwania Fed

Dla rynków i Fed bieżący raport może przynieść więcej niepewności niż jasnych sygnałów. Fed już przyznał, że wcześniejsze payrolls mogły być zawyżone nawet o ok. 60 tys. miesięcznie, co sugeruje ostrożność w interpretacji danych. Dodatkowo przed posiedzeniem FOMC 27–28 stycznia pojawią się jeszcze kompletne raporty o CPI i zatrudnieniu. Rynek obecnie wycenia 28% szans na styczniowe cięcie stóp, a dzisiejszy raport musiałby pokazać albo wyraźne przyspieszenie, albo poważne pogorszenie, by zmienić te oczekiwania. Z drugiej strony w ostatnich dniach oczekiwania obniżki w styczniu mają tendencję lekko wzrostową.

EURUSD

EURUSD kontynuuje wzrosty przed publikacją. Para testuje najwyższe poziomy od września, przebijając się wczoraj na stałe powyżej zniesienia 61.8. Co ciekawe, wzrost jest kontynuowany nawet przy negatywnym wydźwięku danych PMI z Europy. Inwestorzy skupią się dzisiaj na listopadowym odczycie. Jeśli wypadnie on w okolicach 50 tys., zmienność nie powinna być zbyt duża, ale mocniejsze dane mogłyby doprowadzić nawet do próby przetestowania 1,17. Negatywny odczyt dałby szanse na przetestowanie poziomu 1,18.

Podsumowanie Dnia: Wojenne zapowiedzi Trumpa ciążą rynkom. Wall Street tonie w czerwieni

Napięcia wokół Iranu uderzają w rynki!

US Open: Alphabet i Tesla hamują Wall Street, a ropa ponownie podbija obawy inwestorów

Pszenica najwyżej od maja 2024 roku 🚜 Rynek wycenia rosnące ryzyko dla światowych dostaw

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.