- Jak wysokie są kary i nadużycia Amerykańskich spółek technologicznych w Europie?

- Czy kary te realnie szkodzą tym spółką?

- Jaka jest ich rola w zaostrzającej się rywalizacji Europy i USA?

- Czy pozycja USA jest tak silna, jak wielu się wydaje?

- Jak wysokie są kary i nadużycia Amerykańskich spółek technologicznych w Europie?

- Czy kary te realnie szkodzą tym spółką?

- Jaka jest ich rola w zaostrzającej się rywalizacji Europy i USA?

- Czy pozycja USA jest tak silna, jak wielu się wydaje?

W regularnych odstępach czasu można zaobserwować w mediach kolejne doniesienia o postępowaniach i karach wymierzanych amerykańskim koncernom technologicznym przez komisję europejską lub powiązane z nią organy.

Kwoty, o których mowa stają się szybko trudne do wyobrażenia.

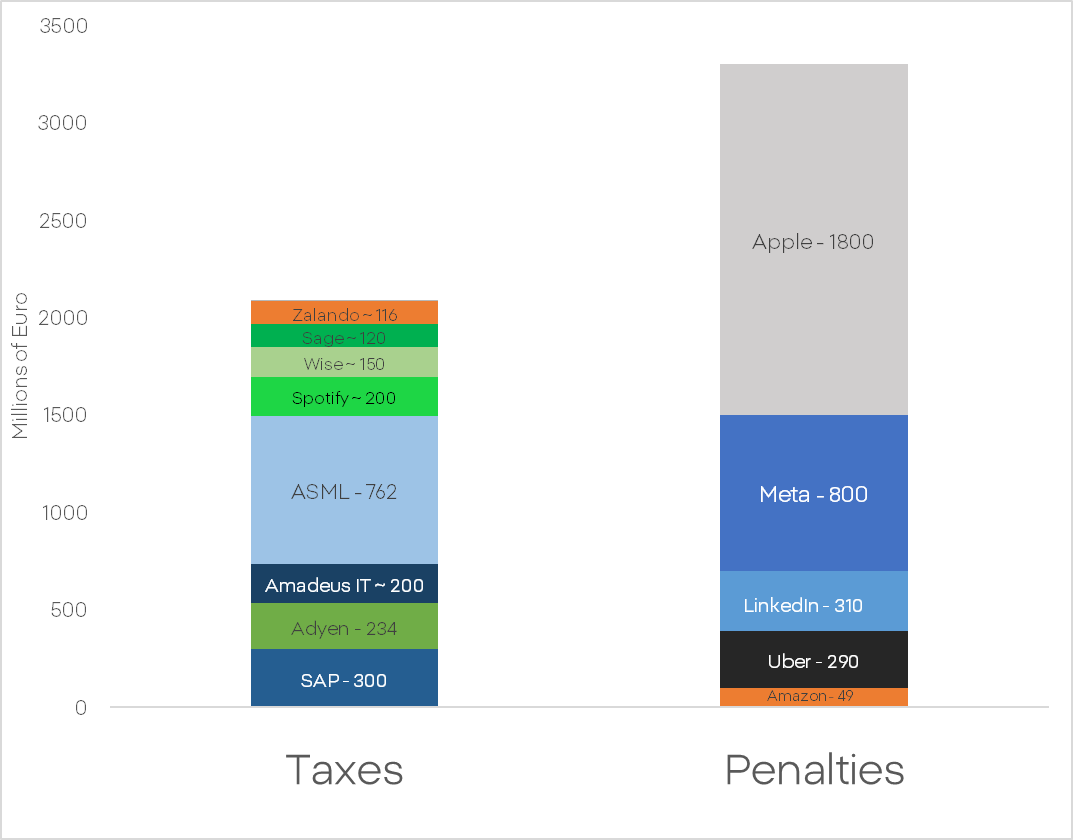

InW 2024 roku EU otrzymała większe wpływy z samych tylko kar wobec największych amerykańskich spółek technologicznych, niż europejskie spółki technologiczne zapłaciły podatku. Samo Apple zapłaciło ponad 1,8 miliarda Euro, Meta i LinkedIn razem muszą zapłacić aż 1,1 miliarda. A są to tylko kary z roku 2024. W 2025 Roku Meta ma zapłacić kolejne 200 milionów, Platforma X to 120 milionów a Apple będzie winne kolejne 500 milionów. Rekordową karę otrzymało Google, które musi uiścić prawie 3 miliardy euro grzywny. Jaki jest tego powód oraz jakie mogą być tego skutki?

W pierwszej kolejności należy rozprawić się z mitem, że kary ze strony EU są nieszkodliwe. Kary wymierzane przez komisje europejską naliczane są od przychodów spółki-matki i to z całego świata, nie od zysku czy od działalności konkretnego wycinku jej działalności. Możliwości optymalizacji wysokości tych kar w ramach polityki rachunkowości firmy jest znikoma.

Czy jeśli kary te są jednak tak dotkliwe, to dlaczego tak trudno dostrzec ich wpływ na wyceny? Przede wszystkim, postępowania komisji europejskiej trwają w najlepszym wypadku — wiele miesięcy. Proces dyskontowania ryzyka oraz wysokości potencjalnej kary jest rozproszony na długi okres. Utrata kilku procent rocznych przychodów jest bolesna dla każdej spółki, ale nie na tyle, by sprowokować głęboką przecenę lub zmianę trendu największych podmiotów.

Pojawia się pytanie, jakie są przyczyny i ewentualne ramifikacje tych kar? Dlaczego są one tak regularne i czy mają one odzwierciedlenie w relacjach między Europą a USA?

Przyczyna powtarzalności kar jest dość prosta. Model biznesowy gigantów technologicznych z USA posiada kilka założeń kluczowych dla utrzymania ich tempa wzrostów oraz rentowności.

- Zbieranie i agregowanie gigantycznych ilość wrażliwych danych użytkowników bez ich zgody

- Możliwość konsolidacji rynku w stopniu przypominającym monopol

Biznesy te potrzebują absolutnej przewagi nad klientami i pracownikami przy jednoczesnym braku nadzoru czy konkurencji w swoim sektorze. Ten model funkcjonuje w absolutnej sprzeczności z podstawowymi założeniami regulacyjnymi Unii Europejskiej. Amerykańskie biznesy nie potrafią się zaadaptować do systemu, który chroni zasady konkurencji i zapewnia podstawową ochronę konsumentów.

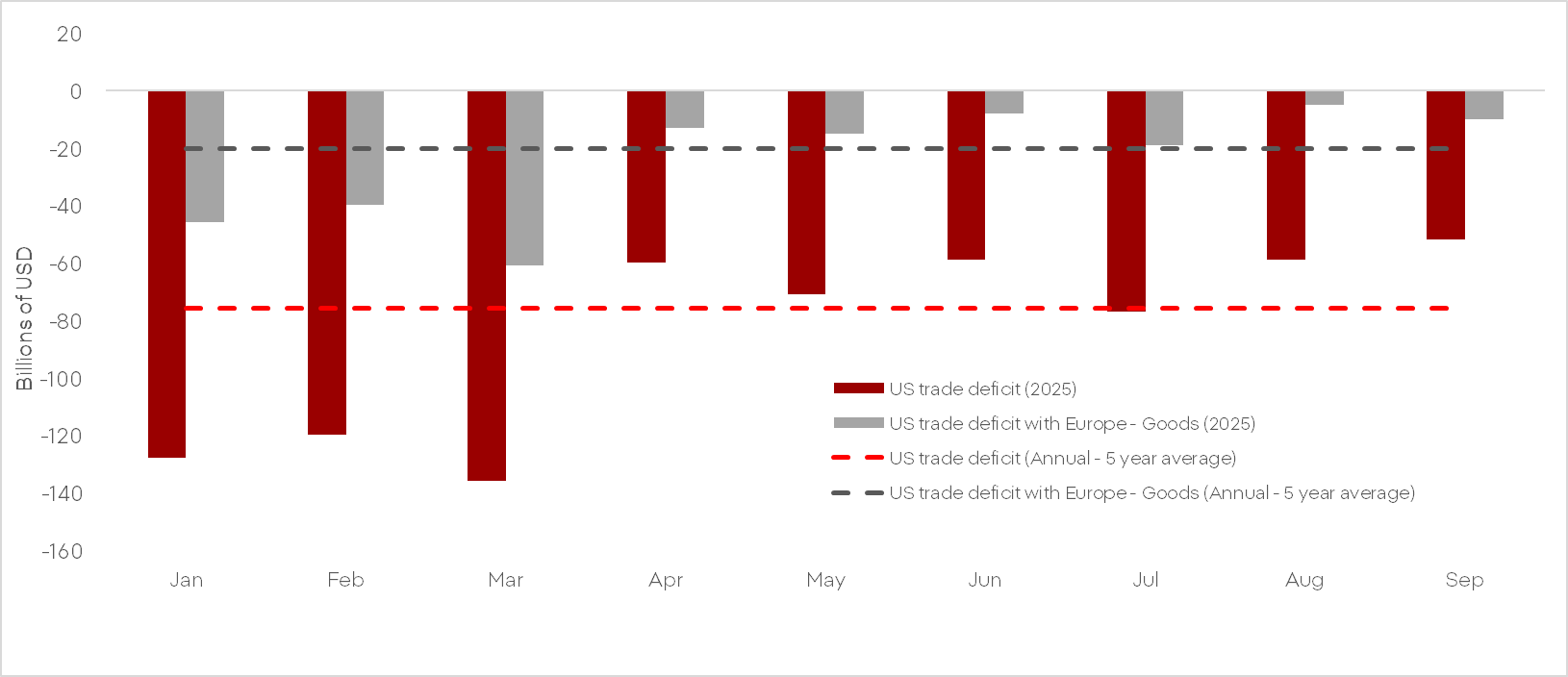

Do sprawy włączył się aktywnie rząd USA, dla którego stawka jest już nie tylko ideologiczna, ale i gospodarcza. Analizując bilans handlowy USA można zaobserwować ogromny deficyt handlowy wobec Europy, który stoi w sprzeczności z retoryką o USA jako potędze gospodarczej, a Europie jako skansenie. W tym bilansie pozycją, która pozwala USA odrobić chociaż część strat są usługi IT. Jest to powód, dla którego administracja USA tak zajadle broni otwartego łamania prawa przez Amerykańskie koncerny.

Efektywność instrumentów nacisku Ameryki pozostają jednak ograniczone. Zależność militarna Europy od USA okazała się fikcją. Ukraina broni się już rok bez wsparcia USA, a sam tylko Rheinmetall produkuje dziś kilka razy więcej amunicji niż całe USA. Amerykańska zbrojeniówka traci kluczowych klientów na bliskim wschodzie na rzecz Europy, której sprzęt jest równie dobry, a jednocześnie nie jest uzależniony od doraźnych interesów Izraela.

Cła i narracja, którymi Donald Trump próbuje zwalczać Europejskie produkty nie działają. Zaobserwować można niewielki spadek deficytu, ale nie jego eliminację. Jednak nawet to wynika z ogromnego wzrostu importu na początku roku, by zmagazynować produkty przed wejściem ceł w życie. W celu wyciągnięcia bardziej dokładnych konkluzji, konieczne są bardziej aktualne dane, które nie zostały opublikowane m.in w wyniku zamknięcia rządu.

Dodatkowo przepaść jakościowa między produktami Europejskimi a Amerykańskimi to nie fosa a ocean. Miliarder idący kupić nowy samochód nie kupi ciężarówki Forda. Kupi Lamborghini. Intel i Nvidia nie używają do produkcji swoich chipów maszyn Vecco tylko Holenderskiego ASML, na otyłość Amerykanie stosują duński Ozempic (lub jego podróbki), a podczas pandemii COVID amerykanie przyjmowali szczepionki niemieckiej i brytyjskiej produkcji.

Ten sam schemat obserwować można nawet w Polsce. Nawet na polu oprogramowania i e-commerce, na którym USA uważane są za hegemona. W branży systemów ERP złotym standardem jest niemiecki SAP, a amerykańskie Oracle odpada w przedbiegach nawet w konfrontacji z produktami polskiego Comarch. Tak samo wyglądała rywalizacja gigantów, jak eBay i Amazon, który ponieśli całkowitą klęskę w walce o polski rynek z Allegro i Inpost.

Przykłady można dalej mnożyć. Monumentalna przewaga gospodarcza USA nad Europą istnieje głównie w głowach komentatorów i polityków, którzy próbują dokonywać projekcji swoich poglądów na rynki i gospodarkę. Regulacje i struktury unijne, które są pod regularną krytyków elit gospodarczych, stanowią barierę strukturalną dla Amerykańskich spółek. Polityka i cele obecnej administracji USA potrzebuje Europy, która jest względnie słaba i podzielona. Unia Europejska jest przeciwnikiem zbyt silnym na otwartą wojnę handlową w obliczu stanowczych Chin i coraz gorszej koniunktury w USA.

W przyszłym roku należy oczekiwać zintensyfikowania prób nacisku dyplomatycznego oraz antyeuropejskiej agitacji politycznej ze strony platform społecznościowych kontrolowanych przez USA. Obserwować możemy też zwiększonych nakładów na Europejskie alternatywy w obszarach przetwarzania danych i AI.

📊 Tygodniowe podsumowanie rynków (3 – 7 sierpnia 2026)

Trzy rynki warte uwagi w przyszłym tygodniu (07.08.2026)

Wykres dnia: Co nada kierunek amerykańskiej giełdzie? (07.08.2026)

🔴Bliżej Rynków - Złoto zmienia trend przed NFP (07.08.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.