- Meta Compute może stać się dla Meta Platforms nowym źródłem przychodów, podobnie jak AWS stał się kiedyś kluczowym biznesem Amazona.

- Spadki producentów pamięci mogą być przesadzone, bo sukces wynajmu mocy AI mógłby zwiększyć opłacalność dalszych inwestycji w GPU, HBM i centra danych.

- Jeśli Meta udowodni, że infrastruktura AI generuje realny cash flow, obecna wycena hyperscalerów może okazać się zbyt konserwatywna.

- Meta Compute może stać się dla Meta Platforms nowym źródłem przychodów, podobnie jak AWS stał się kiedyś kluczowym biznesem Amazona.

- Spadki producentów pamięci mogą być przesadzone, bo sukces wynajmu mocy AI mógłby zwiększyć opłacalność dalszych inwestycji w GPU, HBM i centra danych.

- Jeśli Meta udowodni, że infrastruktura AI generuje realny cash flow, obecna wycena hyperscalerów może okazać się zbyt konserwatywna.

Meta Platforms od lat inwestuje dziesiątki miliardów dolarów w rozwój sztucznej inteligencji, jednak dotychczas rynek postrzegał te wydatki głównie jako koszt. Zapowiedź projektu Meta Compute, czyli komercjalizacji własnej infrastruktury AI, może być pierwszym sygnałem, że era gigantycznych nakładów zaczyna przechodzić w etap monetyzacji. W efekcie inwestorzy zaczęli wyprzedawać producentów pamięci do centrów danych, zakładając, że Meta posiada nadwyżkę mocy obliczeniowej. To może być zbyt uproszczona interpretacja i choć słabe wyniki nowego segmentu spółki mogą być sygnałem ostrzegawczym, jego powodzenie mogłoby okazać się jednym z najbardziej byczych sygnałów dla całego sektora AI.

- Meta Compute może stworzyć dla Meta nowe, wysokomarżowe źródło przychodów poprzez wynajem mocy obliczeniowej oraz modeli AI.

- Według Morgan Stanley wynajem 250 MW mocy mógłby zwiększyć zysk na akcję Meta o około 3 USD w 2028 roku, a w scenariuszu 1 GW nawet o 11,9 USD - to mniej więcej 50% zysków za cały 2025 rok.

- Jeśli infrastruktura AI zacznie generować realny cash flow, obecne wyceny największych hyperscalerów mogą okazać się zbyt konserwatywne.

Rynek wyciągnął błędny wniosek?

Największą reakcją rynku po doniesieniach o Meta Compute były spadki spółek dostarczających pamięci wykorzystywane w centrach danych. Inwestorzy uznali, że skoro Meta chce wynajmować własną moc obliczeniową, prawdopodobnie posiada jej zbyt dużo, a więc w przyszłości ograniczy zakupy pamięci HBM, DDR5 czy dysków SSD.

Taki scenariusz jest możliwy, ale nie jest jedynym. Równie dobrze Meta może po prostu próbować zwiększyć wykorzystanie infrastruktury, która i tak została zbudowana z myślą o dalszym rozwoju modeli AI. W praktyce oznaczałoby to poprawę rentowności już poniesionych inwestycji, a nie rezygnację z kolejnych.

Rynek bardzo szybko przeszedł od informacji o nowym modelu biznesowym do wniosku o trwałej nadpodaży GPU. Historia największych firm technologicznych pokazuje, że monetyzacja infrastruktury często prowadzi do kolejnej fali inwestycji, a nie do ich zakończenia.

Wielki potencjał Meta Compute

Najbardziej interesujące są szacunki Morgan Stanley dotyczące potencjalnego wpływu nowego biznesu na wyniki Meta Platforms. Bank zakłada, że spółka mogłaby komercjalizować część swojej infrastruktury poprzez wynajem mocy obliczeniowej klientom zewnętrznym, bez konieczności budowania pełnoprawnej alternatywy dla AWS czy Microsoft Azure.

Według analityków wynajęcie około 250 MW mocy obliczeniowej przez rok przy stawce około 40 USD za wat mogłoby zwiększyć zysk na akcję Meta w 2028 o około 3 USD. Jednak w bardziej optymistycznym scenariuszu, zakładającym komercjalizację około 1 GW, potencjalny wpływ na EPS wzrasta do prawie 12 USD za akcję, czyli blisko jednej trzeciej prognoz tegorocznych rocznych zysków.

Nie oznacza to oczywiście, że taki scenariusz się zrealizuje. Pokazuje jednak skalę potencjalnej dźwigni operacyjnej i sugeruje, że rynek może nadal nie wyceniać możliwości, jakie daje monetyzacja infrastruktury AI.

Sukces Compute nie musi oznaczać problemów rynku pamięci

Obawy inwestorów koncentrują się dziś przede wszystkim na przyszłym popycie na pamięci HBM, DDR5 oraz inne komponenty wykorzystywane w centrach danych. Jeżeli Meta będzie lepiej wykorzystywać obecne klastry GPU, część rynku zakłada automatycznie, że ograniczy przyszłe zamówienia.

To jednak pomija najważniejszy element całego równania – stopę zwrotu z inwestycji. Jeżeli wynajem mocy obliczeniowej okaże się rentowny, każda kolejna inwestycja w nowe klastry AI stanie się bardziej opłacalna. Wyższy przychód z jednego GPU oznacza bowiem szybszy zwrot z CAPEX i większą motywację do dalszej rozbudowy infrastruktury.

Paradoksalnie więc sukces Meta Compute mógłby w dłuższym terminie wspierać popyt na pamięci i akceleratory AI zamiast go ograniczać. Kluczowe będzie to, czy Meta znajdzie wystarczającą liczbę klientów na nowe usługi.

Największym zagrożeniem mogą być nie producenci chipów

Znacznie bardziej narażone wydają się spółki, których model biznesowy opiera się niemal wyłącznie na wynajmie GPU. Firmy takie jak CoreWeave czy Nebius zbudowały swoją strategię na dostarczaniu mocy obliczeniowej przedsiębiorstwom rozwijającym rozwiązania AI.

Jeżeli jednak podobne usługi zaczną oferować Meta, Microsoft, Google czy Amazon, przewaga konkurencyjna mniejszych operatorów może szybko się zmniejszyć. Najwięksi hyperscalerzy dysponują znacznie niższym kosztem finansowania, globalną infrastrukturą oraz gotową bazą klientów korporacyjnych.

W praktyce Meta Compute może więc oznaczać nie tyle zagrożenie dla całego rynku AI, ile początek konsolidacji segmentu wynajmu mocy obliczeniowej. To właśnie wyspecjalizowani operatorzy mogą odczuć najsilniejszą presję konkurencyjną. Dla samej spółki nowy biznes może okazać się "dojną krową" - taki scenariusz byłby też bardzo korzystny dla całego Wall Street.

AI pochłania ogromny kapitał, ale rynek jest krótkowzroczny

Według szacunków najwięksi hyperscalerzy przeznaczą w 2026 roku ok. 750 mld USD na rozwój infrastruktury związanej ze sztuczną inteligencją. Dla wielu inwestorów są to przede wszystkim gigantyczne koszty, które obniżają wolne przepływy pieniężne i zwiększają niepewność dotyczącą przyszłych zwrotów.

Jednak historia największych platform technologicznych pokazuje, że faza najwyższych inwestycji niemal zawsze poprzedza okres najszybszej monetyzacji. Tak wyglądał rozwój chmury obliczeniowej, infrastruktury internetowej czy sieci mobilnych. Najpierw pojawia się koszt, a dopiero później zaczynają rosnąć przepływy pieniężne.

Jeżeli Meta Compute odniesie sukces, może stać się pierwszym dowodem na to, że sektor AI właśnie przechodzi z etapu budowy infrastruktury do etapu generowania realnego cash flow. Z punktu widzenia inwestorów byłaby to znacznie ważniejsza informacja niż kolejne rekordy wydatków na centra danych.

Przyznać trzeba też, że zakładanie, iż największe firmy świata inwestują biliony dolarów tylko po to, by ostatecznie na tych inwestycjach stracić wydaje się dość naiwne i choć na razie widzimy tylko koszty - finalnie BigTech może chcieć "ugryźć" coraz większy kawałek rynku dziesiątkom innych firm - dzięki dostępowi do agentów AI i niższym kosztom inferencji.

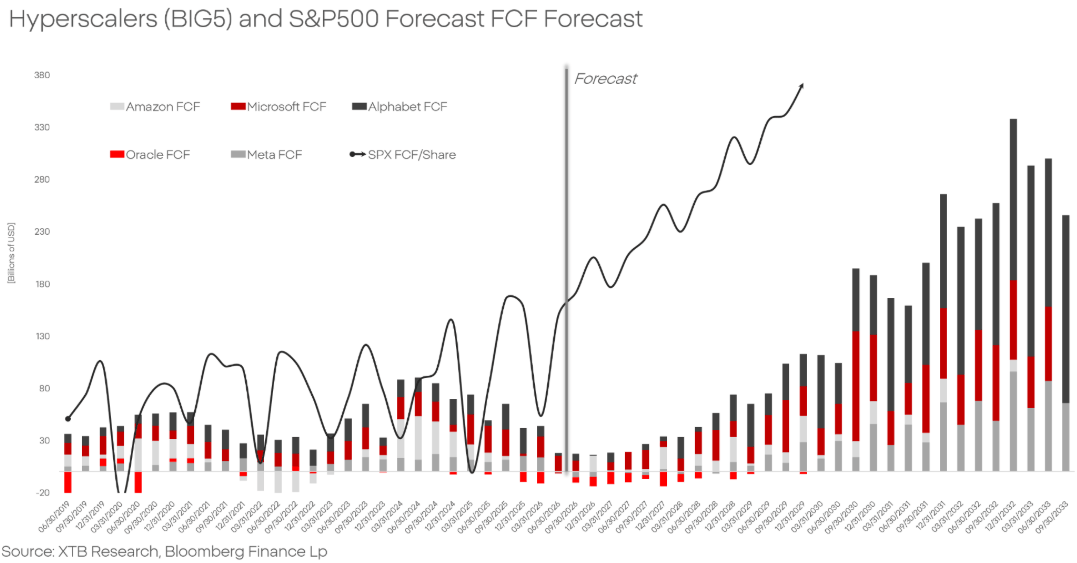

Prognozy wskazują, że po okresie rekordowych inwestycji w sztuczną inteligencję wolne przepływy pieniężne (FCF) największych hyperscalerów mogą zacząć dynamicznie rosnąć już od 2028 roku. Oznaczałoby to przejście sektora z fazy intensywnych nakładów inwestycyjnych do etapu monetyzacji infrastruktury AI i poprawy rentowności. Jeśli te prognozy się sprawdzą, obecne wydatki na rozwój AI mogą okazać się fundamentem kolejnej dekady wzrostu przepływów pieniężnych.

Źródło; XTB Research, Bloomberg Finance L.P.

Obecne wyceny hyperscalerów są zbyt konserwatywne?

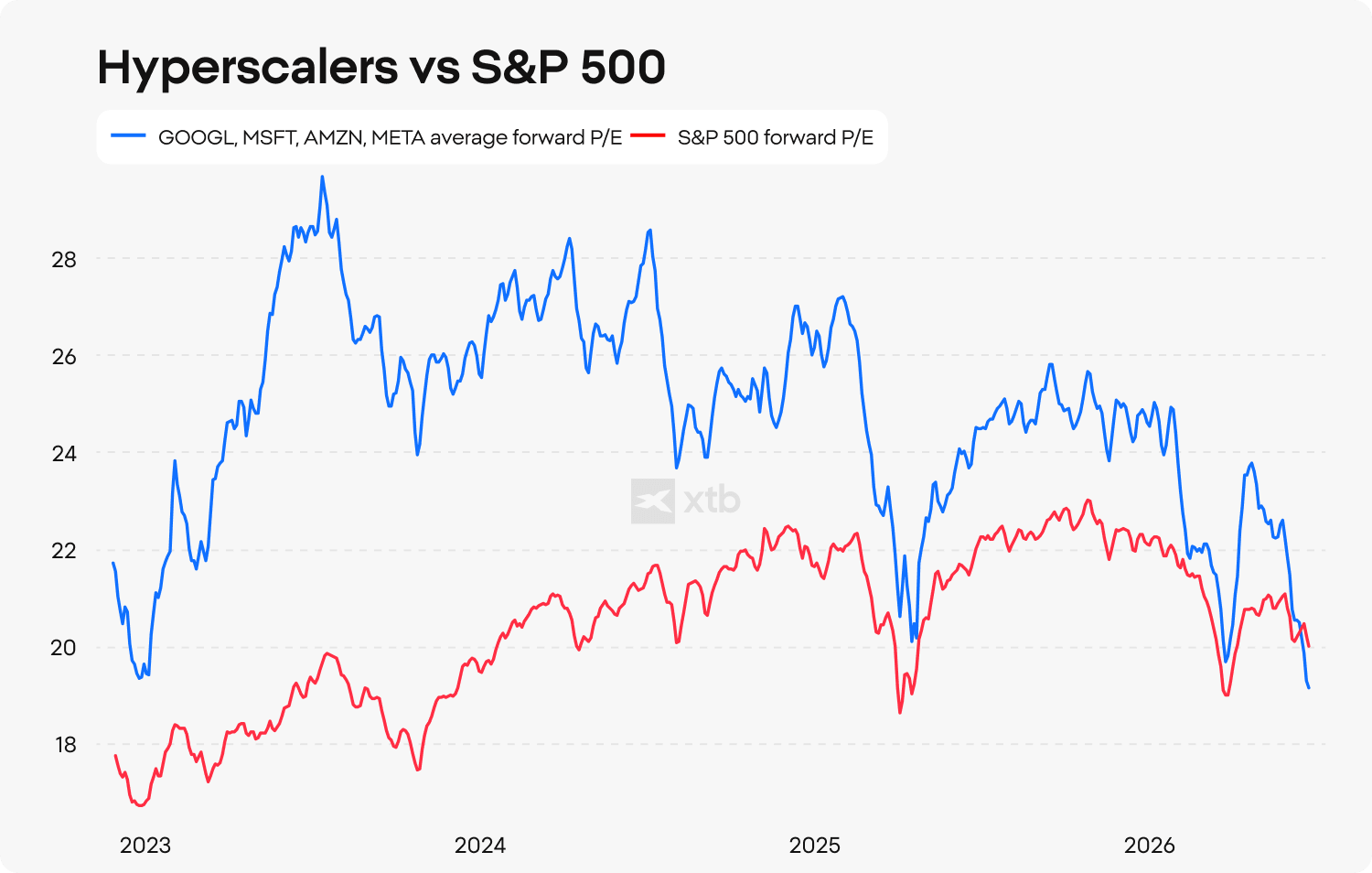

Mimo rekordowych inwestycji w AI wyceny największych spółek technologicznych pozostają relatywnie atrakcyjne względem szerokiego rynku. Średni wskaźnik ceny do oczekiwanych, 12-miesiecznych zysków dla największych hyperscalerów spadł do najniższych poziomów względem indeksu S&P 500 od czasu premiery ChatGPT, co sugeruje, że inwestorzy coraz ostrożniej podchodzą do przyszłych zysków sektora.

Rynek nadal koncentruje się głównie na kosztach budowy infrastruktury. Znacznie mniej uwagi poświęca potencjalnym przychodom, jakie może przynieść sprzedaż modeli AI, agentów AI czy wynajem mocy obliczeniowej. To właśnie ta zmiana narracji może okazać się najważniejszym wydarzeniem najbliższych kilku lat.

Moja teza pozostaje jednoznaczna. Jeżeli Meta udowodni, że potrafi skutecznie monetyzować własną infrastrukturę AI, będzie to pozytywny sygnał nie tylko dla samej spółki, ale dla całego trendu sztucznej inteligencji. W takim scenariuszu obecna wycena Meta Platforms oraz innych największych hyperscalerów może okazać się z perspektywy kilku lat wyraźnie zbyt niska.

Źródło: XTB Research

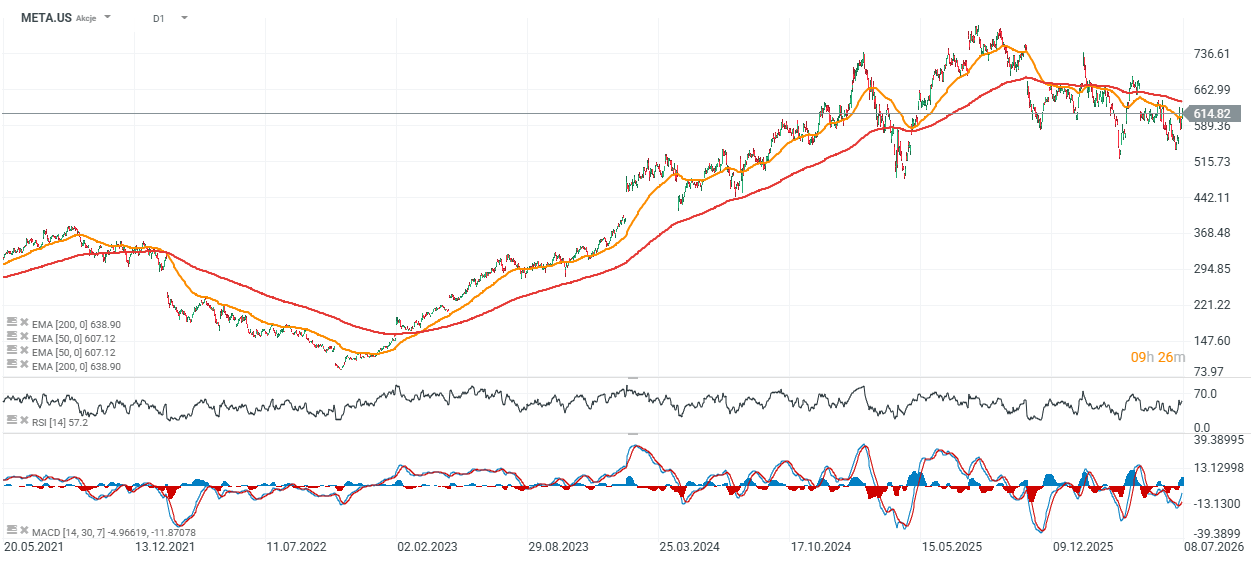

Wykres Meta Platforms (interwał D1)

Akcje spółki notowane są nieznacznie poniżej 200-sesyjnej, wykładniczej średniej kroczącej EMA200 (czerwona linia) i możemy założyć, że spółka znalazła się w momencie "make or break", w którym albo wróci silny trend wzrostowy, albo czekają ją dalsze spadki, prowadzące ostatecznie w okolice 500 USD za walor, gdzie widzimy ostatnie ważne reakcje cenowe.

Źródło: xStation5

Eryk Szmyd Analityk rynków finansowych XTB

US OPEN: Trump kończy zawieszenie broni, a Wall Street tonie w czerwieni

Apple testuje chińskie chipy pamięci. Czy nadchodzi przełom technologicznych ambicji Chin?

Akcje Alibaba rosną 10% przed wynikami 📈 Kapitał wraca do Chin?

Samsung rusza z masową produkcją pamięci dla Nvidii

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.