-

Amerykańskie indeksy otwierają się dziś na wyraźnym minusie z powodu powrotu geopolitycznej awersji do ryzyka

-

Donald Trump ogłasza koniec rozejmu z Iranem; ceny ropy Brent rosną o mocno drugi dzień z rzędu dodając ponad 3%. Ropa Brent zbliża się do 78 USD za baryłkę

-

Sektor technologiczny kontynuuje odwrót od spółek powiązanych z AI, podczas gdy Alibaba zyskuje blisko 10%

-

Amerykańskie indeksy otwierają się dziś na wyraźnym minusie z powodu powrotu geopolitycznej awersji do ryzyka

-

Donald Trump ogłasza koniec rozejmu z Iranem; ceny ropy Brent rosną o mocno drugi dzień z rzędu dodając ponad 3%. Ropa Brent zbliża się do 78 USD za baryłkę

-

Sektor technologiczny kontynuuje odwrót od spółek powiązanych z AI, podczas gdy Alibaba zyskuje blisko 10%

Amerykańskie rynki akcji rozpoczynają dzisiejszą sesję kasową pod znakiem drugiej z rzędu silnej wyprzedaży i ucieczki inwestorów w stronę bezpiecznych przystani, m.in. w postaci amerykańskiego dolara. Głównym zapalnikiem do spadków stały się jednoznaczne słowa prezydenta Donalda Trumpa wypowiedziane podczas drugiego dnia szczytu NATO w Ankarze. Trump zadeklarował, że kruche zawieszenie broni z Iranem jest „skończone” i określił negocjacje jako „stratę czasu”. Trump w swoich ostatnich słowach mówił o możliwym kolejnym bombardowaniu w trakcie najbliższej nocy, wskazując na możliwe przejęcie wyspy Kharg oraz atak na infrastrukturę odsalającą wodę. Co więcej, wcześniej Stany Zjednoczone przywróciły sankcje na eksport irańskiej ropy, po dokonaniu ataku na 80 celów w Iranie. Cała eskalacja ze strony USA to odpowiedź na atak Iranu na trzy statki handlowe, co było jawnym złamaniem zapisów memorandum o zawieszeniu broni.

Warto pamiętać, że dzisiaj o godzinie 20:00 opublikowany zostanie zapis rozmów z ostatniego posiedzenia FOMC. Choć znaczenie minutes zmalało w ostatnich latach, to jednak obecnie wraz z nowym szefem i ograniczeniem komunikacji, minutes ponownie może być ważnym wydarzeniem dla całego rynku finansowego.

Eskalacja na Bliskim Wschodzie i powrót obaw o inflację

Komentarze Donalda Trumpa natychmiastowo przełożyły się na rynki surowcowe i dłużne. Kontrakty na ropę Brent podrożały do poziomu $79 za baryłkę (najwyżej od 22 czerwca), a amerykańska odmiana WTI powróciła powyżej bariery $75. Wizja ponownych zakłóceń w strategicznej Cieśninie Ormuz podbiła oczekiwania inflacyjne, co wywołało nagły skok rentowności obligacji skarbowych (10-letnie benchmarki USA rosną do 4,57%, a 2-letnie do 4,22%).

Wzrost rynkowych stóp procentowych uderza bezpośrednio w wyceny indeksów giełdowych, na których widać pogłębienie trwającej rotacji kapitałowej.

- US500: Kontrakty terminowe na indeks S&P 500 tracą na otwarciu około 0,5%, spadając w okolice poziomu 7 511 pkt. Szerszy rynek ugina się pod ciężarem obaw o wyższe koszty energii.

- US100: Technologiczny Nasdaq 100 traci nieco mniej na poziomie 0,25% w rejon 29340 punktów. Jest to przedłużenie spadków, które wczoraj było motywowane producentami pamięci i chipów.

- US30: Indeks Dow Jones radzi sobie najgorzej, tracąc około 0,9%.

- US2000: Indeks małych spółek Russell 2000 znajduje się pod silną presją rosnących rentowności obligacji, tracąc obecnie ok. 0,5% i notująć poziom 2981 punktów.

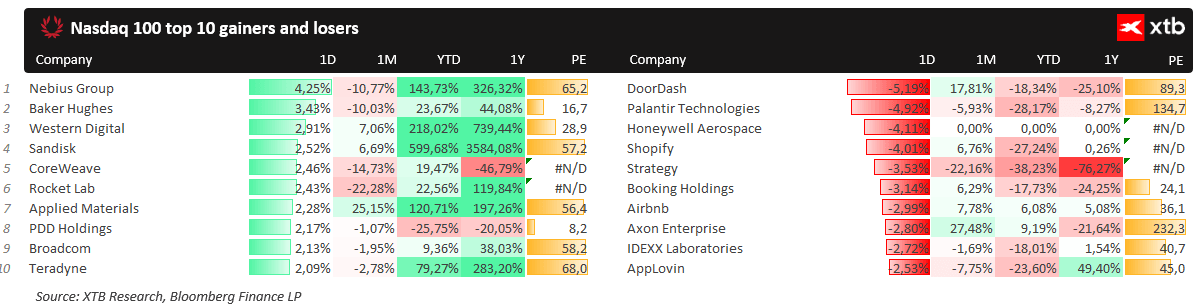

Dzisiaj obserwujemy odbicie niektórych spółek z sektora pamięci, które znajdowały się pod presją sprzedaży w kilku ostatnich sesjach. Źródło: Bloomberg Finance LP, XTB

Dzisiaj obserwujemy odbicie niektórych spółek z sektora pamięci, które znajdowały się pod presją sprzedaży w kilku ostatnich sesjach. Źródło: Bloomberg Finance LP, XTB

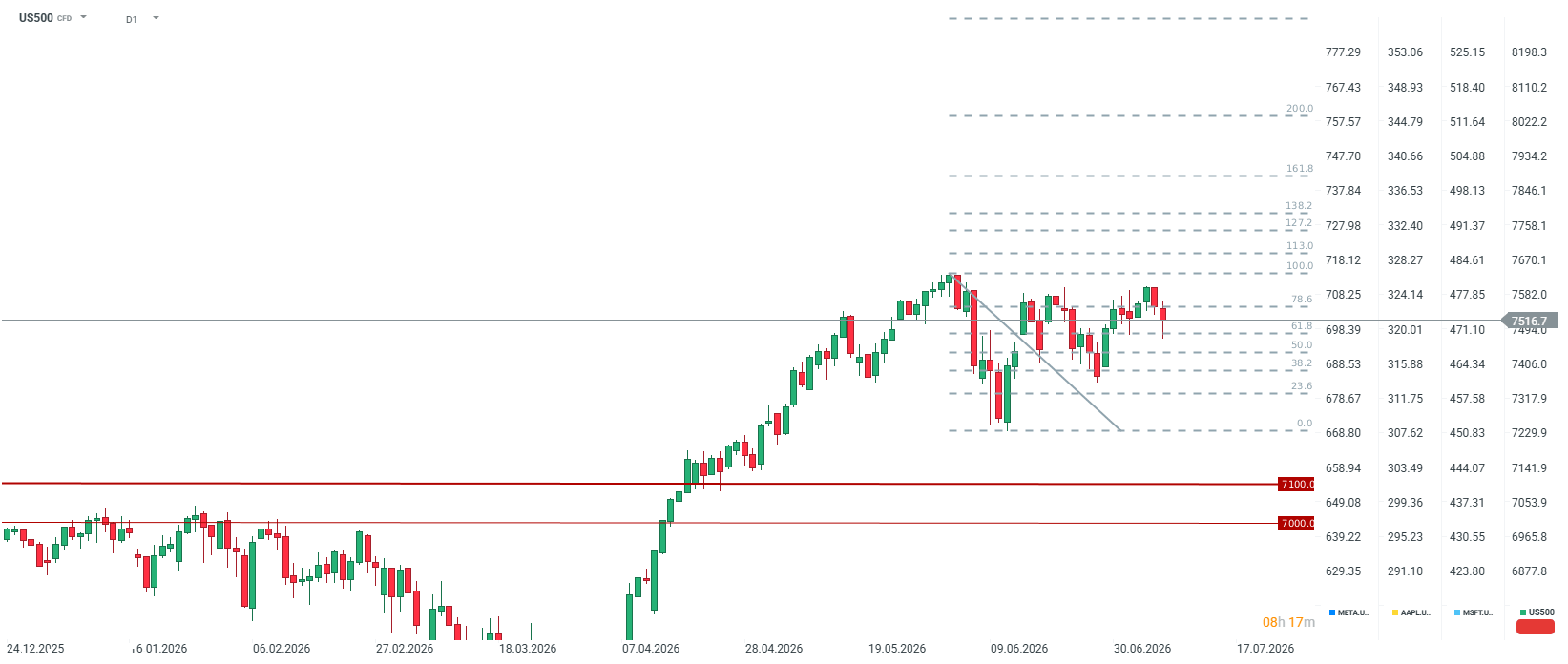

Analiza techniczna US500

Po teście 7600 punktów na początku tygodnia, obecnie obserwujemy cofnięcie do poziomów blisko 7500 punktów. Warto jednak zauważyć, że początek sesji jest bardzo zmienny, gdyż przez moment spadki sięgnęły najniższych poziomów od 29 czerwca. Obecnie kluczowym poziomem wsparcia jest okolica 7400 punktów przy zniesieniu 38.2 ostatniej fali spadkowej. Jeśli jednak dojdzie do sytuacji, w której USA i Iran powrócą do negocjacji, obecne dołki mogą posłużyć jako okazja do zakupów, w szczególności silnie wyprzedanych spółek technologicznych. Warto zauważyć, że US500 znajduje się zaledwie 1,5% od historycznych szczytów.

Najważniejsze informacje o spółkach z otwarcia sesji

- Sektor paliwowy próbuje rosnąć: Rosnące ceny ropy napędzały oczekiwania co do mocnej sesji dla producentów ropy. ExxonMobil (XOM.US) zyskiwał w notowaniach przedsesyjnych nawet 3%, natomiast obecnie traci nawet 0,5% wobec sporej zmienności na rynku ropy. Warto podkreślić, że dzisiaj pojawiły się informacje, iż zyski za Q2 dla Exxona zostały podbite w górę niemal o 4 miliardy dolarów przez wysokie ceny ropy naftowej w trakcie trwania konfliktu na Bliskim Wschodzie. rośnie o 3,0% po informacji, że konflikt z Iranem podbił zyski za drugi kwartał o blisko 4 miliardy dolarów. Chevron (CVX.US) zyskuje 0,8%, a Occidental Petroleum (OXY.US) rośnie o 1,7% dzięki podniesieniu rekomendacji przez Evercore ISI do poziomu „outperform”.

- Przecena producentów chipów i AI: Inwestorzy masowo uciekają z zatłoczonych pozycji technologicznych. Nvidia (NVDA.US) traci na otwarciu ponad 0,4%, pogłębiając trwający spadek (akcje są już o 16% poniżej szczytu z maja). Z drugiej strony obserwujemy odbicie producentów pamięci, po ostatnich silnych spadkach. Sandisk (SNDK.US) rośnie o niemal 4%, Micron (MU.US) po spadkach rzędu nawet 6% w notowaniach przedsesyjnych obecnie zyskuje 0,8%, a Western Digital (WDC.US) również odbija o 4%.

- Alibaba (BABA.US) liderem wzrostów: Amerykańskie ADR na chińskiego giganta e-commerce wystrzeliły o 10% w górę w notowaniach przedsesyjnych, a obecnie wzrosty te są kontynuowane i akcje sięgają ok 108 USD. Optymizm wokół nadchodzących wyników finansowych sprowokował napływ kapitału do dużych chińskich podmiotów internetowych, na czym zyskują też Baidu (BIDU.US) (+5,0%) oraz JD.com (JD.US) (+3,2%).

- Linie lotnicze i spółki wycieczkowe pod presją drogiego paliwa: Widmo wyższych kosztów operacyjnych uderza w podmioty wrażliwe na ceny paliwa lotniczego. United Airlines (UAL.US) traci 2,9%, a gigant turystyczny Carnival (CCL.US) zniżkuje o 3,1%.

- FuelCell Energy (FCEL.US) nurkuje na dno: Notowania spółki spadają o 12% po oficjalnym wycenieniu nowej oferty publicznej 10,7 miliona akcji po cenie 21,00 USD za sztukę, co oznacza głębokie dyskonto wobec ostatnich rynkowych wycen.

🔴Bliżej rynków - Rekordy S&P 500 przed wynikami SpaceX (04.08.2026)

📊 Tygodniowe podsumowanie rynków (27 lipca – 31 lipca 2026 roku)

🔴Bliżej rynków - Chipowy comeback Korei. Producenci notują spektakularne odbicie (31.07.26)

Meta pokazuje jak stracić prawie 10% przy rekordowej sprzedaży przez rozwój AI

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.