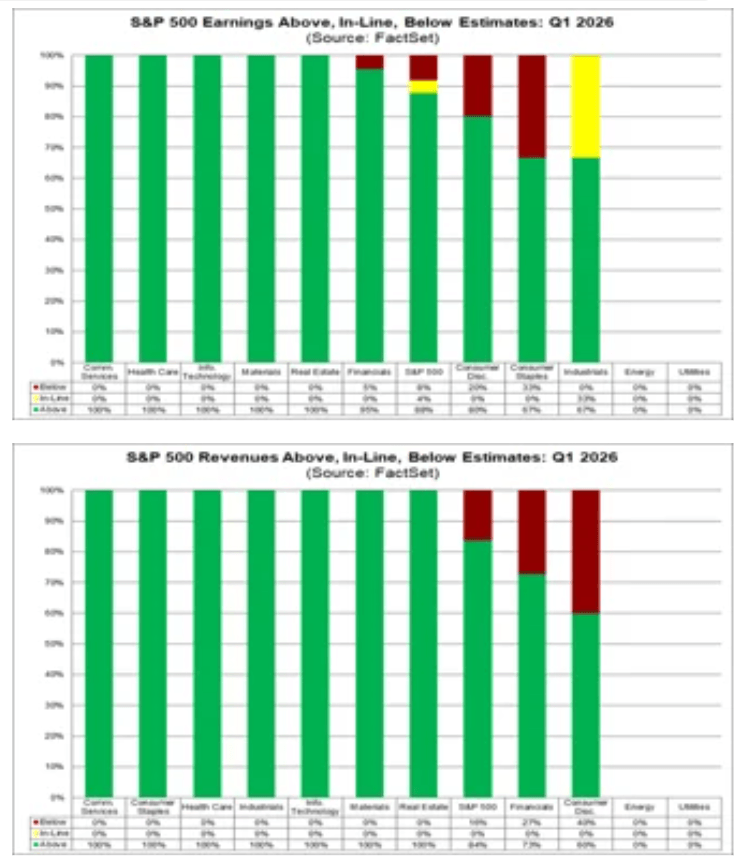

Sezon wyników w USA rozpoczął się wyraźnie lepiej, niż zakładał rynek, a pierwsze dane z FactSet pokazują, że amerykańskie spółki wchodzą w publikację raportów z dużą przewagą nad oczekiwaniami analityków. Na tym etapie wg. danych FactSet około 10% firm z indeksu S&P 500 pokazało już wyniki za I kwartał 2026, a aż 88% z nich przebiło prognozy zysku na akcję. To wynik wyraźnie lepszy od średnich z ostatnich pięciu i dziesięciu lat, co daje solidny obraz kondycji korporacyjnej Ameryki na starcie najważniejszej części sezonu. Nie tylko zyski, przychody też wyglądają solidnie, a obraz sezonu wyników nie opiera się wyłącznie na EPS. Równie dobrze wyglądają dane przychodowe, co dla inwestorów jest często jeszcze ważniejsze, bo pokazuje realną siłę biznesu - nie tylko efekty cięcia kosztów czy optymalizacji marż.

Kluczowe informacje o sezonie wyników S&P 500

- Co istotne, skala pozytywnych zaskoczeń także wypada mocno. Łącznie spółki raportują zyski o 10,8% powyżej oczekiwań, podczas gdy średnia pięcioletnia wynosi 7,3%, a dziesięcioletnia 7,1%. Trzeba przy tym pamiętać, że historyczne średnie odnoszą się do pełnego sezonu, czyli wyników wszystkich 500 spółek, a nie tylko tej części rynku, która zdążyła już opublikować raporty. To sprawia, że obecny odczyt wygląda jeszcze mocniej.

- Do tej pory 84% spółek z S&P 500 pokazało przychody wyższe od prognoz. To wynik lepszy od średniej pięcioletniej wynoszącej 70% oraz dziesięcioletniej na poziomie 67%. Łączna skala zaskoczeń przychodowych sięga 2%. Dokładnie tyle, ile wynosi średnia z pięciu lat, ale więcej niż średnia dziesięcioletnia, która wynosi 1,5%.

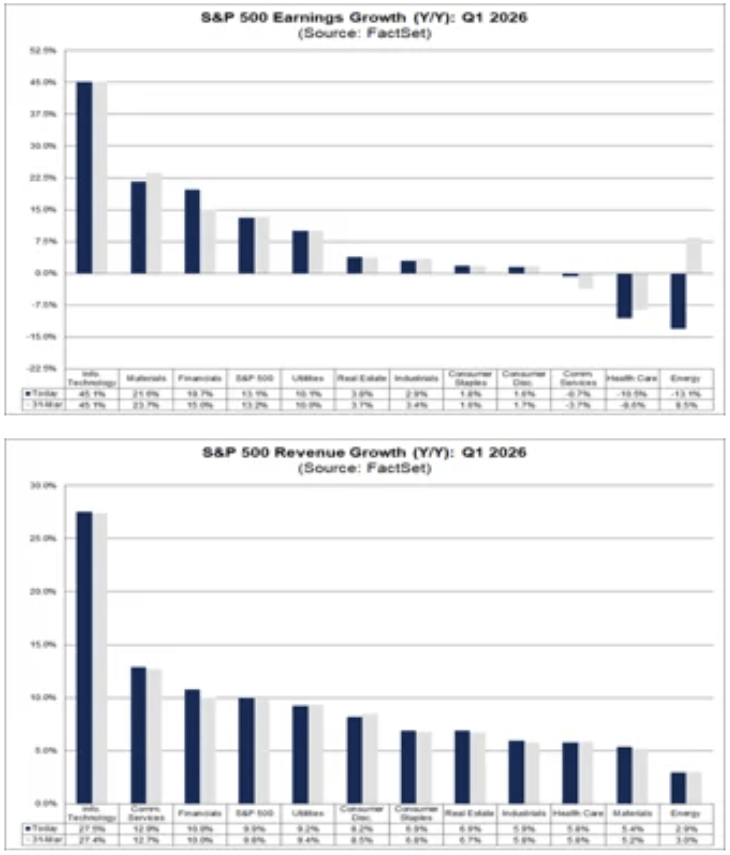

- Blended revenue growth rate dla pierwszego kwartału wynosi obecnie 9,9%, wobec 9,8% tydzień wcześniej i 9,8% na koniec marca. Zmiana jest więc niewielka, ale znacząca symbolicznie: pokazuje, że poprawa wyników ma pokrycie także po stronie sprzedaży. Jeśli ten poziom utrzyma się do końca sezonu, będzie to najwyższa dynamika przychodów dla S&P 500 od trzeciego kwartału 2022 roku, kiedy indeks pokazał wzrost o 11,0%.

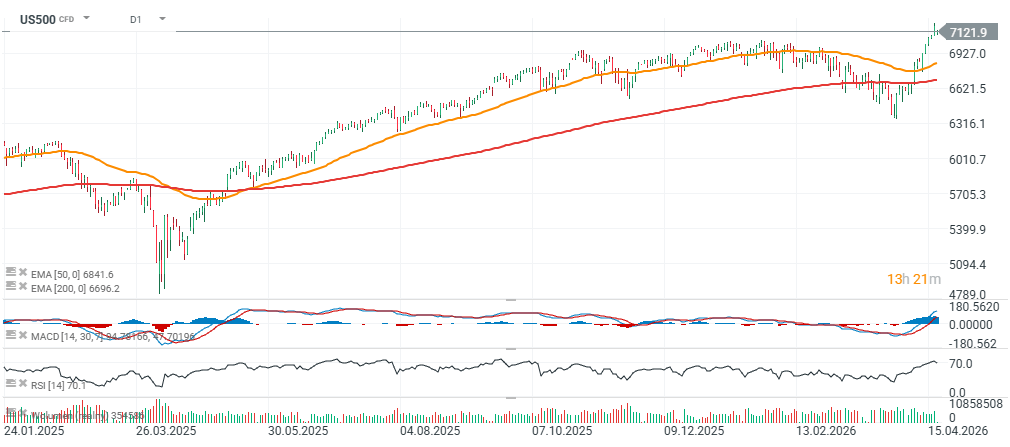

Kontrakt na S&P 500 (US500) utrzymuje się powyżej 7100 punktów na początku nowego tygodnia handlu i notowany jest ok. 7% powyżej 200-sesyjnej średniej EMA200 (czerwona linia).

Mocny początek, ale bez zmiany obrazu całego kwartału

Na pierwszy rzut oka sytuacja może wydawać się paradoksalna. Z jednej strony indeks pokazuje dziś lepszy obraz zysków niż jeszcze tydzień temu, z drugiej – względem końca marca, czyli zakończenia pierwszego kwartału, dynamika pozostaje bez zmian. Obecnie blended earnings growth rate, czyli wskaźnik łączący już opublikowane wyniki z prognozami dla spółek, które jeszcze nie raportowały, wynosi 13,2%. Tydzień wcześniej było to 12,2%, natomiast dokładnie taki sam poziom 13,2% rynek widział już 31 marca.

Jeśli ta dynamika utrzyma się do końca sezonu, będzie to szósty z rzędu kwartał, w którym S&P 500 pokaże dwucyfrowy wzrost zysków rok do roku. To ważny sygnał, bo świadczy o wyjątkowo trwałej odporności amerykańskich firm na wysokie stopy procentowe, presję kosztową i wciąż nierównomierne tempo wzrostu gospodarczego.

Finanse i media wspierają wyniki, energia ciąży indeksom

Za poprawą obrazu w ostatnim tygodniu stały przede wszystkim pozytywne niespodzianki w sektorach finansowym oraz communication services. To właśnie te dwa segmenty były największym wsparciem dla wzrostu dynamiki zysków całego indeksu. Jednocześnie część tego efektu została zneutralizowana przez rewizje w dół prognoz zysków w sektorze energetycznym.

Jeśli spojrzeć szerzej, od 31 marca dodatni wpływ finansów i communication services został zrównoważony przez słabszy obraz w energetyce i ochronie zdrowia. W praktyce oznacza to, że rynek poprawił się w krótkim terminie, ale całościowo nie przesunął się względem punktu startowego na koniec kwartału.

W ujęciu sektorowym osiem z jedenastu segmentów rynku raportuje lub ma raportować wzrost zysków rok do roku. Liderami pozostają:

- Technologia,

- Producenci materiałów i przemysłowi giganci,

- Spółki finansowe,

- Spółki użyteczności publicznej.

Po drugiej stronie są trzy sektory, w których oczekiwany jest spadek zysków, a najsłabiej wypadają:

- Spółki energetyczne,

- Spółki z branży ochrony zdrowia

Źródło: FactSet

Sektor finansowy znów gra pierwsze skrzypce

W przypadku przychodów, podobnie jak przy zyskach, największy pozytywny wkład do poprawy obrazu całego indeksu wniósł sektor finansowy. To właśnie banki i instytucje finansowe w największym stopniu odpowiadają za to, że przychody rynku jako całości wyglądają dziś nieco lepiej niż tydzień temu i nieco lepiej niż na koniec marca.

Co więcej, tutaj skala poprawy jest bardziej równomierna niż po stronie zysków. FactSet wskazuje, że wszystkie jedenaście sektorów raportuje lub ma raportować wzrost przychodów rok do roku. Najmocniej wyglądają:

- Information Technology,

- Communication Services,

- Financials.

To ważna obserwacja, bo sugeruje, że wzrost sprzedaży ma szeroką bazę i nie ogranicza się wyłącznie do kilku największych spółek technologicznych.

Wyceny pozostają wymagające

Mocny sezon wyników nie oznacza jednak, że rynek jest tani. Wręcz przeciwnie, dobre raporty trafiają na grunt już dość wysoko wycenionych akcji. Cena akcji w relacji do oczekiwanych, 12-miesięcznych zysków (12 Month P/E) dla S&P 500 wynosi obecnie 20,9, licząc na podstawie środowego zamknięcia i prognozowanego EPS. To poziom wyższy zarówno od średniej pięcioletniej, która wynosi 19,9, jak i od średniej dziesięcioletniej na poziomie 18,9. Co więcej, wskaźnik ten jest również wyższy od poziomu 19,7 notowanego na koniec pierwszego kwartału, czyli 31 marca.

To pokazuje, że rynek nie tylko wierzy w dalszy wzrost zysków, ale też coraz śmielej go wycenia. A to automatycznie oznacza, że poprzeczka dla spółek idzie w górę. W kolejnych tygodniach nie wystarczy już po prostu „przebić konsensus” – inwestorzy będą patrzeć również na jakość przychodów, marże, prognozy i komentarze zarządów dotyczące drugiej połowy roku.

Rynek patrzy już dalej niż na pierwszy kwartał

Analitycy nie ukrywają, że obecny optymizm wykracza poza sam początek roku. Dla kolejnych kwartałów 2026 prognozy wzrostu zysków pozostają bardzo ambitne. Obecnie rynek zakłada wzrost EPS o 20,1% w drugim kwartale, 22,2% w trzecim kwartale i 19,9% w czwartym kwartale. Dla całego 2026 roku oczekiwany wzrost zysków rok do roku wynosi 18,0%.

To prognozy bardzo mocne, ale jednocześnie wymagające. Im wyżej zawieszone są oczekiwania, tym mniejszy margines błędu zostawiają spółkom. Dziś dane wspierają pozytywny scenariusz, ale w dalszej części sezonu rynek będzie znacznie bardziej selektywny.

Źródło: FactSet

Najważniejsza fala raportów przed nami - US500 powyżej 7100 punktów

Na razie poznaliśmy wyniki zaledwie jednej dziesiątej składu S&P 500, więc najważniejsza część sezonu dopiero przed nami. W nadchodzącym tygodniu raporty za pierwszy kwartał ma opublikować 93 spółki z indeksu, w tym 7 komponentów Dow Jones Industrial Average. To właśnie ten etap zadecyduje, czy obecne pozytywne wrażenie zamieni się w trwały trend dla całego rynku. Na dziś wniosek jest dość klarowny: sezon wyników w USA wystartował mocno, pozytywne zaskoczenia są większe niż zwykle, a dynamika zysków i przychodów pozostaje solidna. Problem w tym, że rynek już to w dużej mierze dyskontuje. Dlatego kolejne tygodnie będą testem nie tylko dla samych wyników, ale również dla tego, czy Wall Street nadal będzie gotowa płacić premię za wzrost.

Komentarz giełdowy: Wszystkie oczy na Chiny i inflację

Swatch stworzy zegarek z ultra-luksusowym Audemars Piguet⌚Co wiemy i czego oczekiwać❓

US Open: Mocniejsze CPI wywołuje strach na Wall Street!

PILNE: Inflacja w USA najwyższa od maja 2023 r.

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.