- Główna miara najwyższa od maja 2023 r.

- Miara bazowa bardzo nieznacznie powyżej oczekiwań.

- Rynek wciąż przypisuje nieco ponad 30% szans podwyżce stóp w USA przed końcem roku.

- Para EUR/USD stabilna po porannym spadku o 0,4%.

- Główna miara najwyższa od maja 2023 r.

- Miara bazowa bardzo nieznacznie powyżej oczekiwań.

- Rynek wciąż przypisuje nieco ponad 30% szans podwyżce stóp w USA przed końcem roku.

- Para EUR/USD stabilna po porannym spadku o 0,4%.

Kwietniowy odczyt przekroczył oczekiwania.

- Główna miara inflacji wzrosła do 3,8%, najwyższego poziomu od maja 2023 r.

- Miara bazowa także zaskoczyła w górę, rosnąc o 2,8% r/r oraz 0,4% w ujęciu miesięcznym.

Zgodnie z oczekiwaniami, silny wzrost odnotowaliśmy w zakresie kosztów najmu, które poszybowały w górę o 0,6% w ujęciu miesięcznym. Należy jednak pamiętać, że w dużej mierze wynika to z dostosowania dokonanego przez BLS - w ostatnich miesiącach dane regularnie były zaniżane z racji na najdłuższe w historii zawieszenie prac rządu.

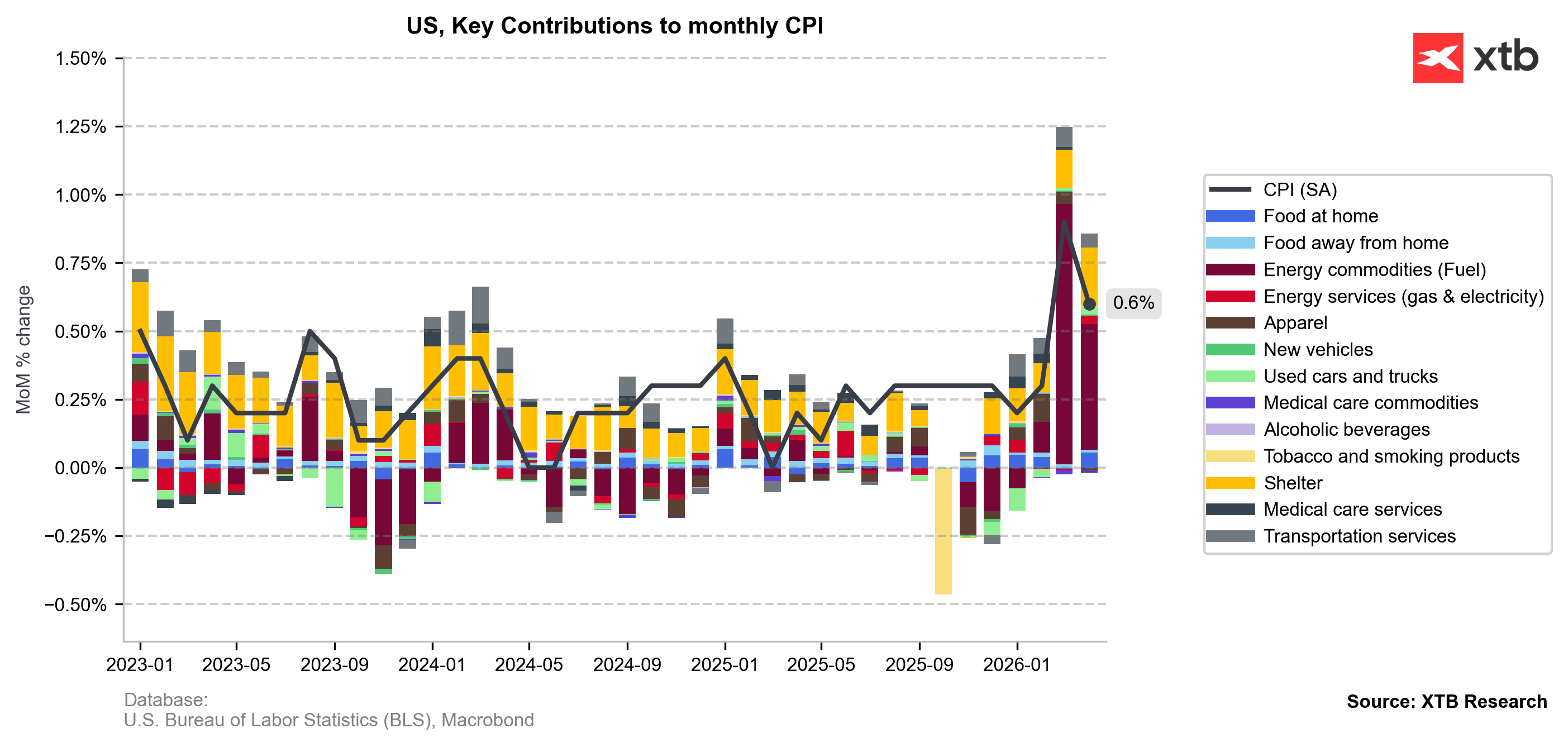

Wykres 1: Wpływ sektorów na zmianę miesięcznej dynamiki inflacji w USA (2023 - 2026)

Źródło: XTB Research, 12.05.2026

Źródło: XTB Research, 12.05.2026

W krótkim terminie najbardziej niepokoi wyższa dynamika bazowej inflacji w sektorze usług (3,3%), przedstawia bowiem najbardziej wiarygodny obraz głęboko zakorzenionej presji cenowej. Z uwagą przyglądamy się jednak także i wysoce zmiennym cenom żywności (3,8%) oraz energii (17,9%), które - jeśli wykażą wysokie wartości także i w maju oraz czerwcu, mogą wpłynąć na zakotwiczenie oczekiwań inflacyjnych na podwyższonych poziomach. To zaś może przełożyć się w przyszłości na wyższy wzrost płac oraz konsumpcję, tworząc tzw. efekty drugiej rundy.

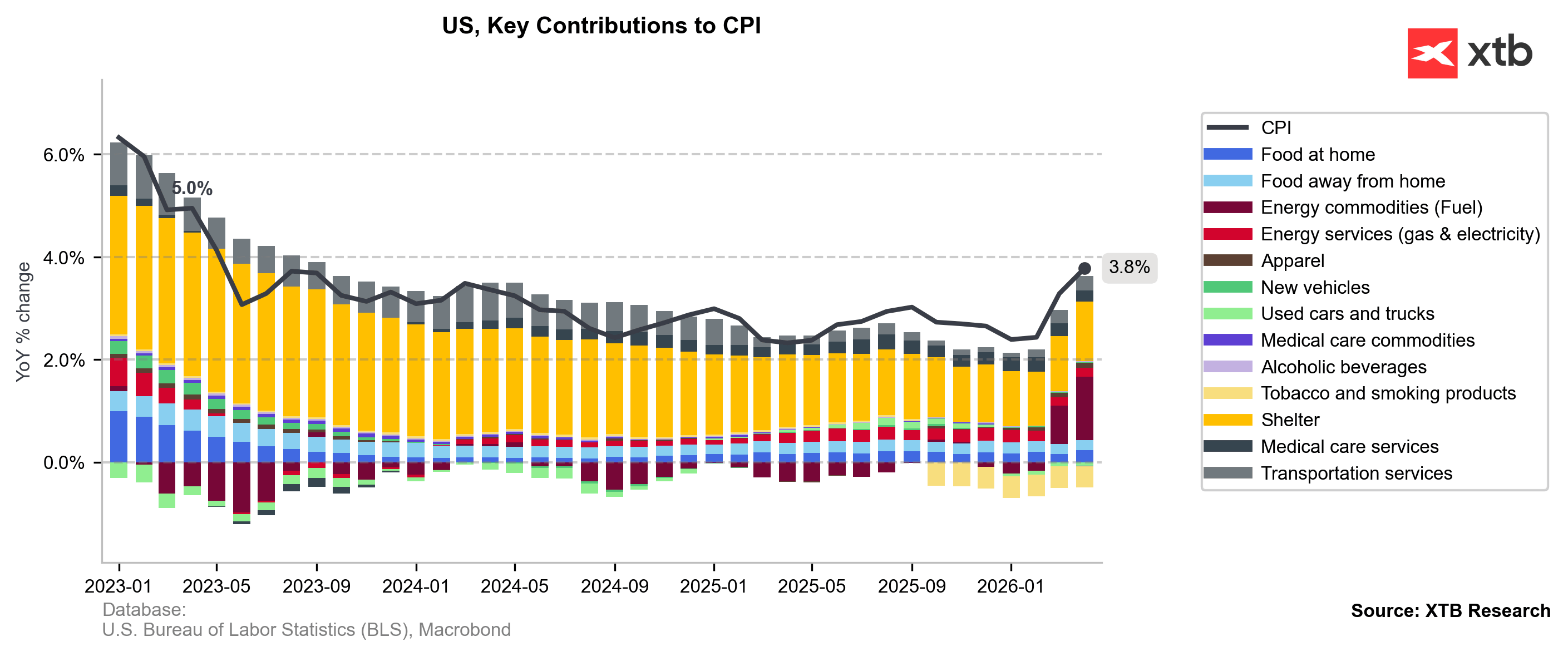

Wykres 2: Wpływ sektorów na zmianę rocznej dynamiki inflacji w USA (2023 - 2026)

Źródło: XTB Research, 12.05.2026

Źródło: XTB Research, 12.05.2026

Reakcja rynku jest jednak na ten moment dość stonowana. Wyceny stóp procentowych w USA nie uległy większym zmianom - rynki wciąż przypisują podwyżce przed końcem roku ok. 30% prawdopodobieństwo. Po spadkach w pierwszej połowie dnia (-0,4%), stabilna pozostaje para EUR/USD. Dolarowi sprzyja impas w negocjach między USA a Iranem, który niesie dalszy wzrost cen surowców energetycznych. Bardzo stonowaną reakcję widzimy również na kontraktach futures dla indeksu S&P 500 (-0,3%).

Ograniczona zmienność może po części wynikać z niewielkiego zaskoczenia w kontekście miary bazowej. Odczyt okazał się niespodzianką, tylko jednak jeśli weźmiemy pod uwagę dane do pierwszego miejsca po przecinku. Dokładniejsze dane potwierdzają, że odczyt rozminął się względem oczekiwań bardzo nieznacznie.

🌎Super El Niño uderza: Jak zabezpieczyć portfel i zarobić na globalnych zmianach klimatu?

🟡Złoto testuje 4000 USD

PILNE: Zapasy ropy dalej spadają, a ropa nurkuje do marcowego otwarcia

Cerebras przekonał klientów, ale nie przekonał Wall Street. W AI sam wzrost już nie wystarcza

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.