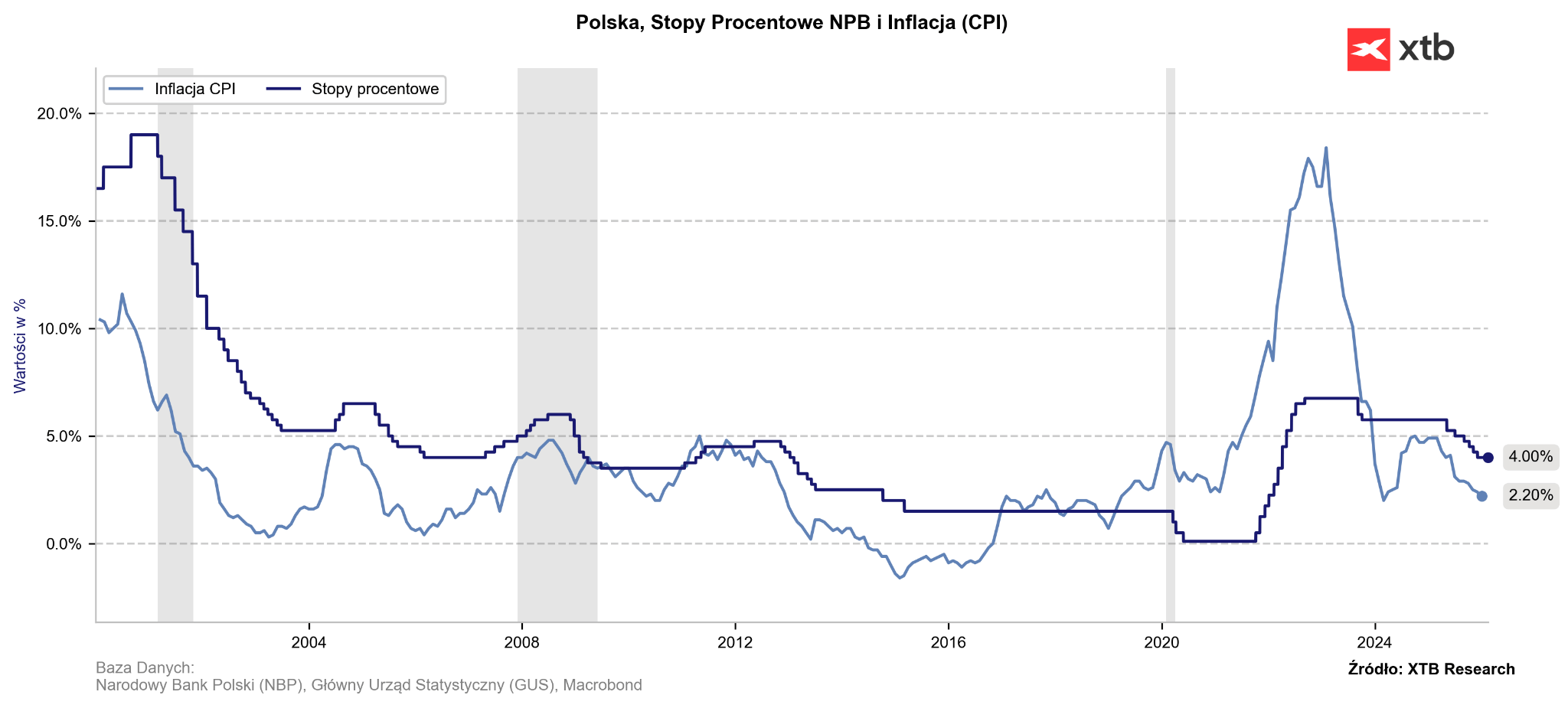

Inflacja w Polsce spadła wyraźnie poniżej celu inflacyjnego NBP, osiągając w styczniu poziom 2,2% r/r, ale jednocześnie jest to odczyt wyższy od oczekiwań. Rynkowy konsensus wskazywał na poziom bliższy 1,9–2,0%, co oznaczałoby, że inflacja zeszłaby poniżej dołków z 2024 roku. Niemniej wskaźnik znajduje się w zakresie celu inflacyjnego, a najnowsza marcowa projekcja NBP powinna pokazać jeszcze niższą ścieżkę inflacji niż ta listopadowa. Czy to oznacza, że marcowa obniżka ze strony Rady Polityki Pieniężnej jest niemal pewna?

Inflacja za styczeń na poziomie 2,2% r/r to wynik wyraźnie poniżej celu, ale jednocześnie powyżej rynkowego konsensusu. Zakres prognoz wahał się między 1,7% a 2,4%, przy konsensusie rzędu 1,9–2,0%. W ujęciu miesięcznym mamy zaskoczenie wzrostem o 0,6% m/m przy prognozie 0,5% m/m oraz zerowej dynamice w grudniu. Warto podkreślić, że w styczniu nie poznaliśmy wstępnego odczytu, dlatego teraz otrzymaliśmy od razu szczegółowe dane. Żywność zdrożała miesięcznie o 1,3%, natomiast rocznie o 2,4%. Największy wzrost obserwujemy po stronie używek, czyli w kategorii alkoholu i tytoniu, gdzie wyniósł on aż 7% r/r, co jest bezpośrednio związane z podwyżką akcyzy. Ceny energii i innych mediów wzrosły o 3,4% r/r. Potężny spadek widać natomiast w kosztach transportu (aż o 5,9% r/r) oraz paliw (na poziomie 7,1% r/r). Jak widać, bez spadku cen paliw, które determinują koszty transportu, ostateczny obraz inflacji byłby zdecydowanie gorszy z perspektywy konsumenta.

Warto jednak pamiętać, że zarówno styczniowa publikacja CPI, jak i ta z lutego, mogą ulec rewizji ze względu na coroczną aktualizację koszyka inflacyjnego przez GUS. Niemniej nie powinniśmy spodziewać się wielkich zmian względem obecnego odczytu. Warto również zauważyć, że spadek inflacji ma miejsce przy solidnych danych dotyczących wzrostu gospodarczego. Dane opublikowane wczoraj pokazały, że wzrost PKB w IV kwartale wyniósł 4,0% r/r, co oznacza, że Polska jest jednym z najszybciej rozwijających się krajów w Europie. Jest to również najwyższe tempo wzrostu od 3 lat.

Wysoki wzrost gospodarczy może oczywiście nieco przyhamować oczekiwania co do większej liczby obniżek stóp procentowych. Rynek w pełni wycenia cięcie w marcu, na co powinny pozwolić spadające oczekiwania inflacyjne. Niemniej przy tak solidnie rozwijającej się gospodarce oraz inflacji, która nie spada tak mocno, jak zakładał rynek, Rada Polityki Pieniężnej może w dalszym ciągu prezentować bardziej ostrożne podejście do obniżek stóp. Co ciekawe, rynek w perspektywie 6 miesięcy widzi główną stopę procentową na poziomie 3,5%, ale później nie wskazuje już na kontynuację cyklu obniżek.Złoty pozostaje stabilny po dzisiejszym odczycie inflacji i za euro płacimy w okolicach 4,21 zł, natomiast dolar kosztuje 3,55 zł.

Michał Stajniak, CFA

Wicedyrektor Działu Analiz XTB

michal.stajniak@xtb.pl

🔴Trzy rynki warte uwagi w nadchodzącym tygodniu (03.04.2026)

US OPEN: Kolejna sesja bez szans na pokój

⚫Naftowy paraliż Trumpa. Czy ropa wzrośnie do 150 dolarów za baryłkę?

Komentarz walutowy - Rynek ropy przestał wierzyć Trumpowi

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.