Wyniki Intel za pierwszy kwartał 2026 r. wyraźnie wzmacniają tezę, że spółka zaczyna wychodzić z wieloletniego okresu słabości operacyjnej. Sam raport przyniósł solidne przebicie oczekiwań, ale jeszcze większe znaczenie mają prognozy na kolejne miesiące, które nadają całej publikacji wyraźnie bardziej wzrostowy charakter i stały się impulsem do dynamicznej reakcji kursu.

Najważniejsze dane finansowe za pierwszy kwartał

-

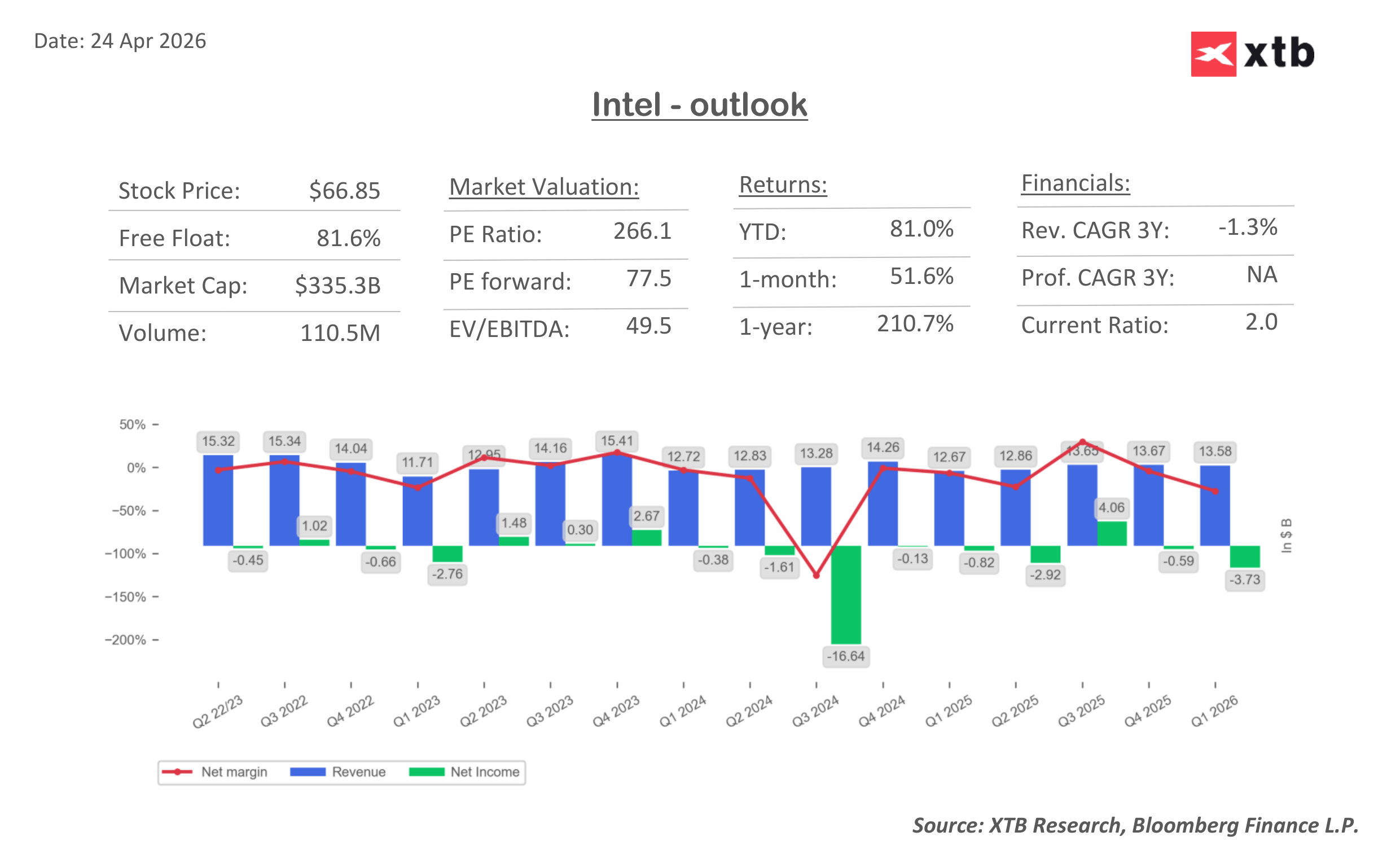

Przychody 13,58 mld USD, 7,2% r/r, powyżej konsensusu

-

Skorygowany EPS 0,29 USD przy oczekiwaniach bliskich 0,01 USD

-

Marża brutto 41% wobec 34,5% prognoz

-

Data Center & AI 5,05 mld USD, 22% r/r

-

Foundry 5,42 mld USD, 16% r/r

-

Dochód operacyjny 1,67 mld USD vs 0,69 mld USD rok wcześniej

Skala pozytywnego zaskoczenia widoczna jest nie tylko w przychodach, ale przede wszystkim w rentowności. Wzrost marży brutto do 41% sugeruje poprawę zarówno struktury sprzedaży, jak i efektywności kosztowej. To sygnał, że działania podejmowane w ostatnich kwartałach zaczynają przekładać się na wymierne efekty finansowe.

Segment Data Center & AI pozostaje głównym źródłem wzrostu, notując 22% r/r. To potwierdza, że sztuczna inteligencja generuje już realny i rosnący popyt, szczególnie w obszarze infrastruktury serwerowej. Coraz większe znaczenie mają zastosowania związane z inferencją oraz rozwiązaniami bliżej użytkownika końcowego, co wzmacnia rolę CPU w całym ekosystemie.

Pierwsza faza boomu AI była w dużej mierze oparta na GPU, gdzie dominującą pozycję zbudowała NVIDIA. Coraz więcej wskazuje jednak na to, że kolejny etap może przesuwać środek ciężkości w stronę CPU, szczególnie w kontekście skalowania i upowszechnienia zastosowań AI.

Segment foundry rośnie o 16% r/r i stopniowo zyskuje na znaczeniu w strukturze działalności. Poprawa dostępności mocy produkcyjnych sugeruje, że wcześniejsze ograniczenia podażowe przestają być istotnym problemem, co wspiera zarówno wolumen sprzedaży, jak i poziomy cen.

Kluczowe dla rynku pozostają prognozy. Na drugi kwartał spółka oczekuje przychodów w przedziale 13,8 do 14,8 mld USD oraz EPS na poziomie 0,20 USD, wyraźnie powyżej wcześniejszych oczekiwań. Dodatkowo zakładana marża brutto w okolicach 39% wskazuje na utrzymanie pozytywnego trendu rentowności.

W szerszym ujęciu spółka sygnalizuje utrzymanie silnego popytu oraz możliwość ponadsezonowego wzrostu w kolejnych kwartałach 2026 r., wspieranego przez rozwój AI oraz poprawę podaży. To sugeruje, że momentum obserwowane na początku roku może być kontynuowane w dalszej części roku.

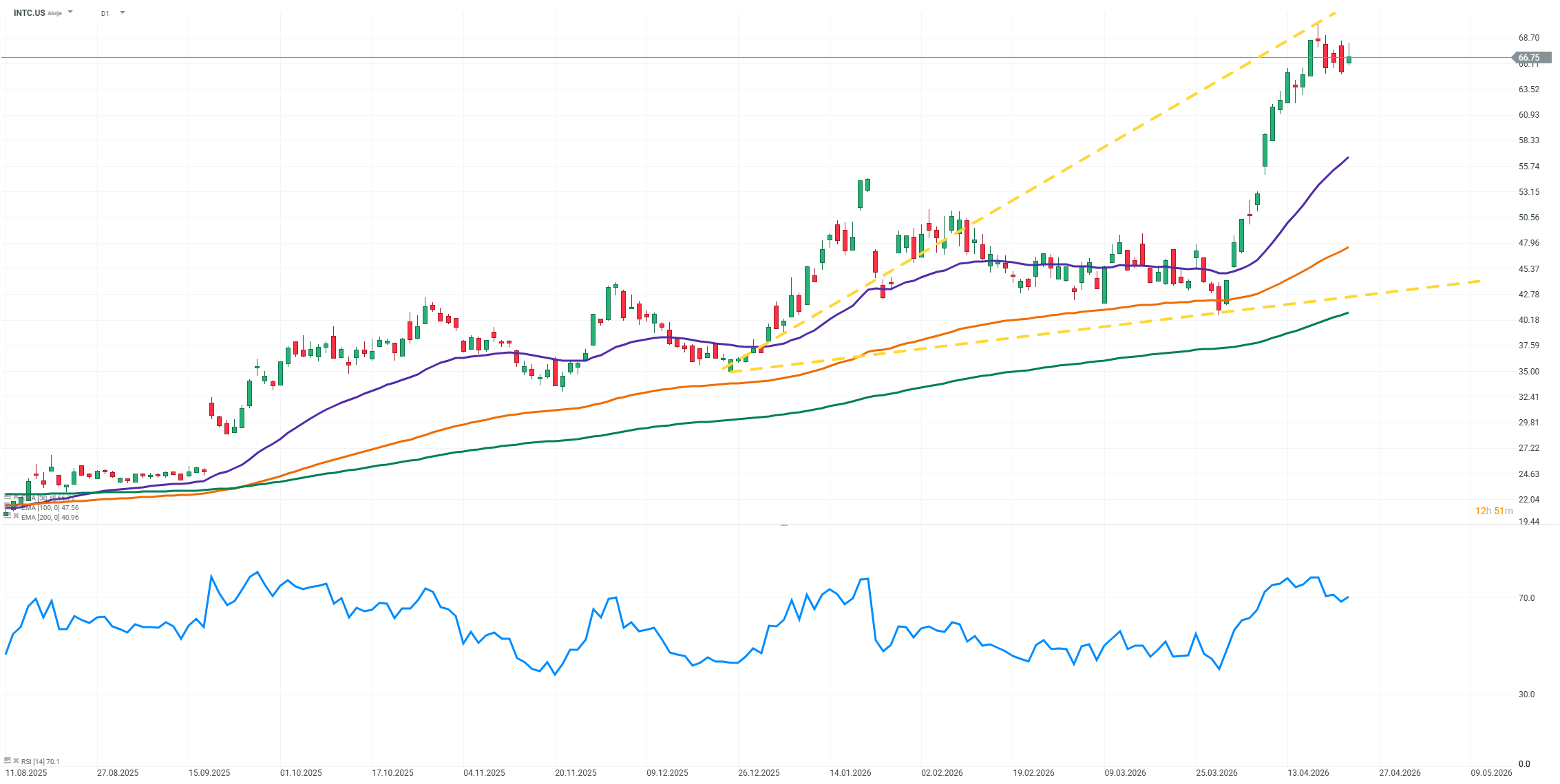

Reakcja rynku była bardzo dynamiczna, a kurs akcji wzrósł o ponad 20% w handlu przedsesyjnym, wspierając również inne spółki z sektora. Warto przy tym pamiętać, że od początku roku akcje Intela zyskały już o ponad 70%.

Mimo wyraźnej poprawy wyników i coraz bardziej widocznej stabilizacji operacyjnej, przed spółką wciąż stoi szereg istotnych wyzwań. Kluczowym z nich pozostaje presja związana z bardzo wysokimi nakładami inwestycyjnymi, które są niezbędne do realizacji długoterminowej strategii odbudowy pozycji w segmencie produkcji półprzewodników oraz rozwoju własnych mocy wytwórczych. Skala tych wydatków nadal wyraźnie obciąża przepływy pieniężne, co sprawia, że poprawa wyników księgowych nie przekłada się jeszcze w pełni na komfortową sytuację w zakresie cash flow.

Należy jednak pamiętać, że spółka wciąż generuje stratę netto, która w ostatnim okresie nieco pogłębiła się. To pokazuje, że poprawa na poziomie operacyjnym nie została jeszcze przełożona na wynik końcowy, co w dużej mierze wynika z utrzymujących się wysokich kosztów restrukturyzacji i inwestycji.

Jednocześnie proces transformacji biznesowej pozostaje złożony i wieloetapowy, co oznacza, że obecna poprawa ma w dużej mierze charakter przejściowy i wymaga dalszej konsekwentnej realizacji przyjętej strategii. Spółka jednocześnie rozwija segmenty o wysokim potencjale wzrostu, takie jak AI i foundry, oraz restrukturyzuje tradycyjne obszary działalności, co wymaga utrzymania równowagi pomiędzy inwestycjami a bieżącą rentownością.

Całość przedstawionych wyników i prognoz wskazuje na coraz bardziej wiarygodną poprawę fundamentów spółki. Wsparcie ze strony rosnącego popytu na rozwiązania AI, lepszej dostępności mocy produkcyjnych oraz rosnącej efektywności operacyjnej tworzy solidne podstawy pod dalszą poprawę wyników w kolejnych kwartałach. Jednocześnie wyższe oczekiwania rynkowe oznaczają, że utrzymanie tego trendu będzie kluczowe dla dalszego zachowania kursu.

Źródło: xStation5

Czy rynek zaczyna wyceniać ryzyko opóźnień w Nvidii?

Puls GPW: WIG20 napędza rynek, a Synektik łapie zagraniczny kontrakt

Poranna odprawa: Dolar odzyska grunt pod nogami? (06.07.2026)

Podsumowanie dnia: USA świętują niepodległość, Europa wraca do wzrostów

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.