- Rynek wycenia coraz dłuższą pauze w obniżkach stóp procentowych w USA.

- Aktywność biznesów i wydatki kosnumentów wspierają dalszą ekspansję gospodarki, zwiększając ryzyko powrotu inflacji.

- Rynek pracy wydaje się z kolei stabilizować co ponownie wyrównuje bilans ryzyk dla Fed.

- Rynek wycenia coraz dłuższą pauze w obniżkach stóp procentowych w USA.

- Aktywność biznesów i wydatki kosnumentów wspierają dalszą ekspansję gospodarki, zwiększając ryzyko powrotu inflacji.

- Rynek pracy wydaje się z kolei stabilizować co ponownie wyrównuje bilans ryzyk dla Fed.

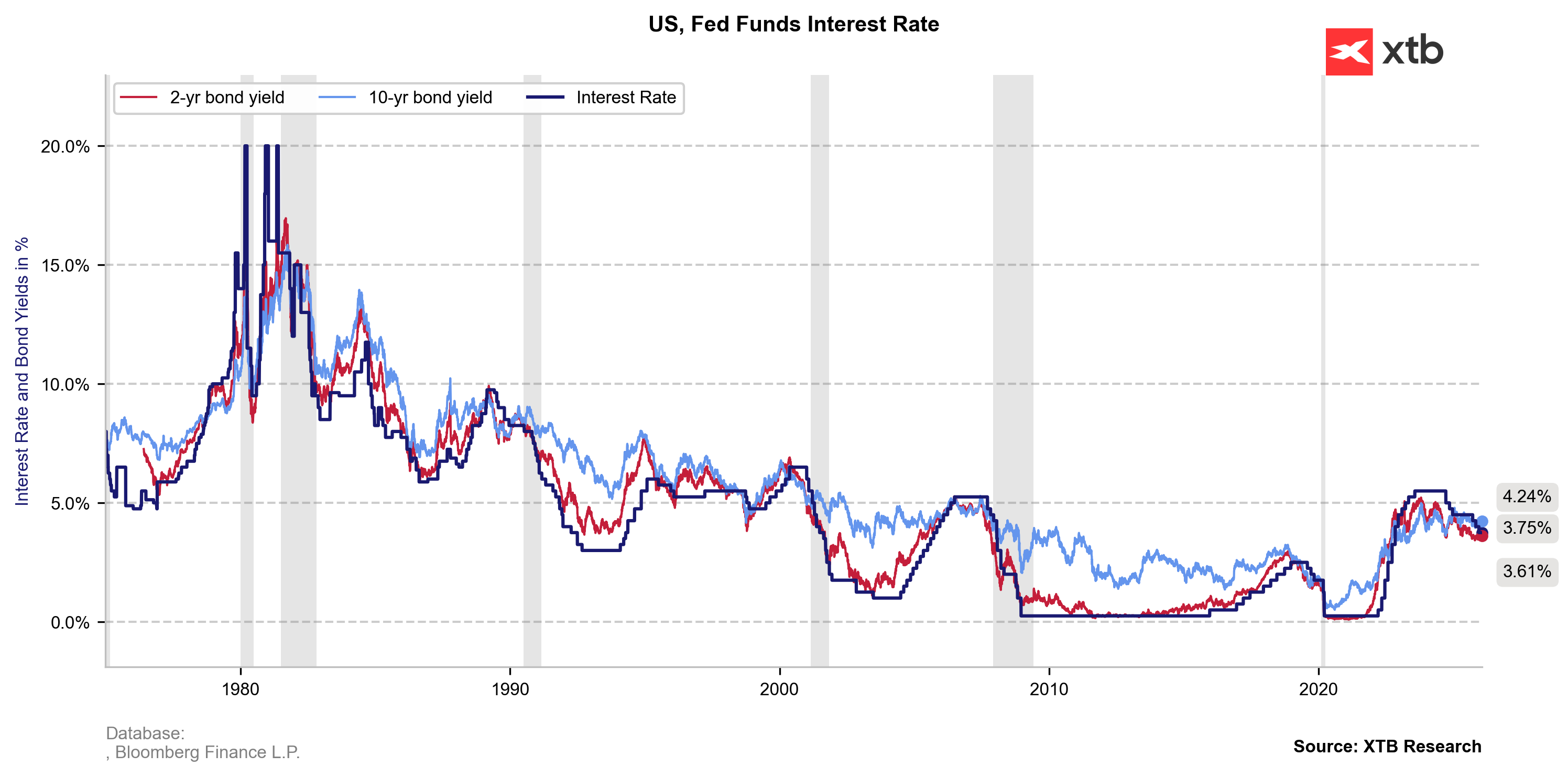

O godz. 20:00 czasu polskiego Rezerwa Federalna ogłosi swoją pierwszą w 2026 roku decyzję dot. stóp procentowych w USA. Po grudniowej obniżce o 25 pb do przedziału 3,50-3,75% oczekiwania wobec dalszego luzowania polityki monetarnej w Stanach stopniały niemal całkowicie. Rynek kontraktów terminowych nie tylko zakłada brak obniżki po jutrzejszym FOMC, ale również dłuższą pauzę, która może potrwać aż do drugiej połowy 2026 roku. Czy polityka Fed wróciła zatem do neutralnego poziomu?

Rentowności 2-letnich obligacji odbiły od początku roku o ok. 10 pb, wskazując na wyraźny wzrost oczekiwań wobec stóp w średnim terminie. Źródło: XTB Research

Gospodarka rozpędza się przy blisko 3-procentowej inflacji

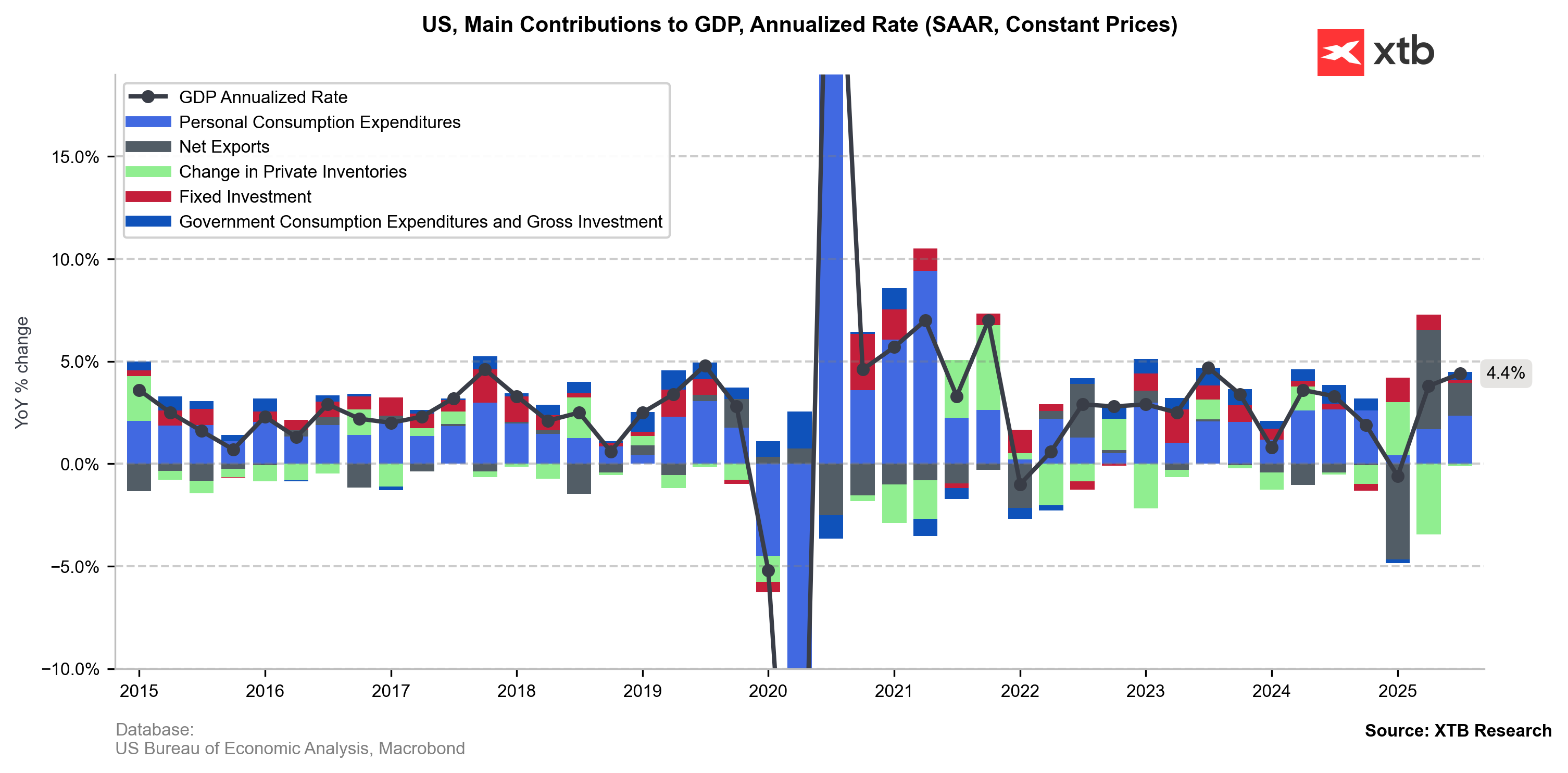

Najnowsze dane z USA wskazują na szybszy niż oczekiwano wzrost aktywności gospodarczej, która w 2025 roku była przytłumiona przez niepewność wokół polityki celnej Donalda Trumpa. Ostatnia rewizja PKB w górę może nie była spektakularna (z 4,3% do 4,4%), ale wysłała optymistyczny sygnał, że zarówno konsumenci jak i biznes wyszli obronną ręką z turbulentnego okresu wciąż rosnących kosztów (zwłaszcza medycznych i żywności), wstrzymanych wydatków kapitałowych oraz obaw o możliwy kryzys na rynku pracy.

Rewizja PKB w III kw. 2025 roku z 4,3% do 4,4% potwierdziła przeważający wkład popytu konsumentów na wzrost gospodarki USA oraz ujawniła większy niż zakładano poziom inwestycji biznesowych. Obustronny optymizm stanowi zatem ryzyko dla lepkiej inflacji, która ponownie zbliża się do 3%. Źródło: XTB Research

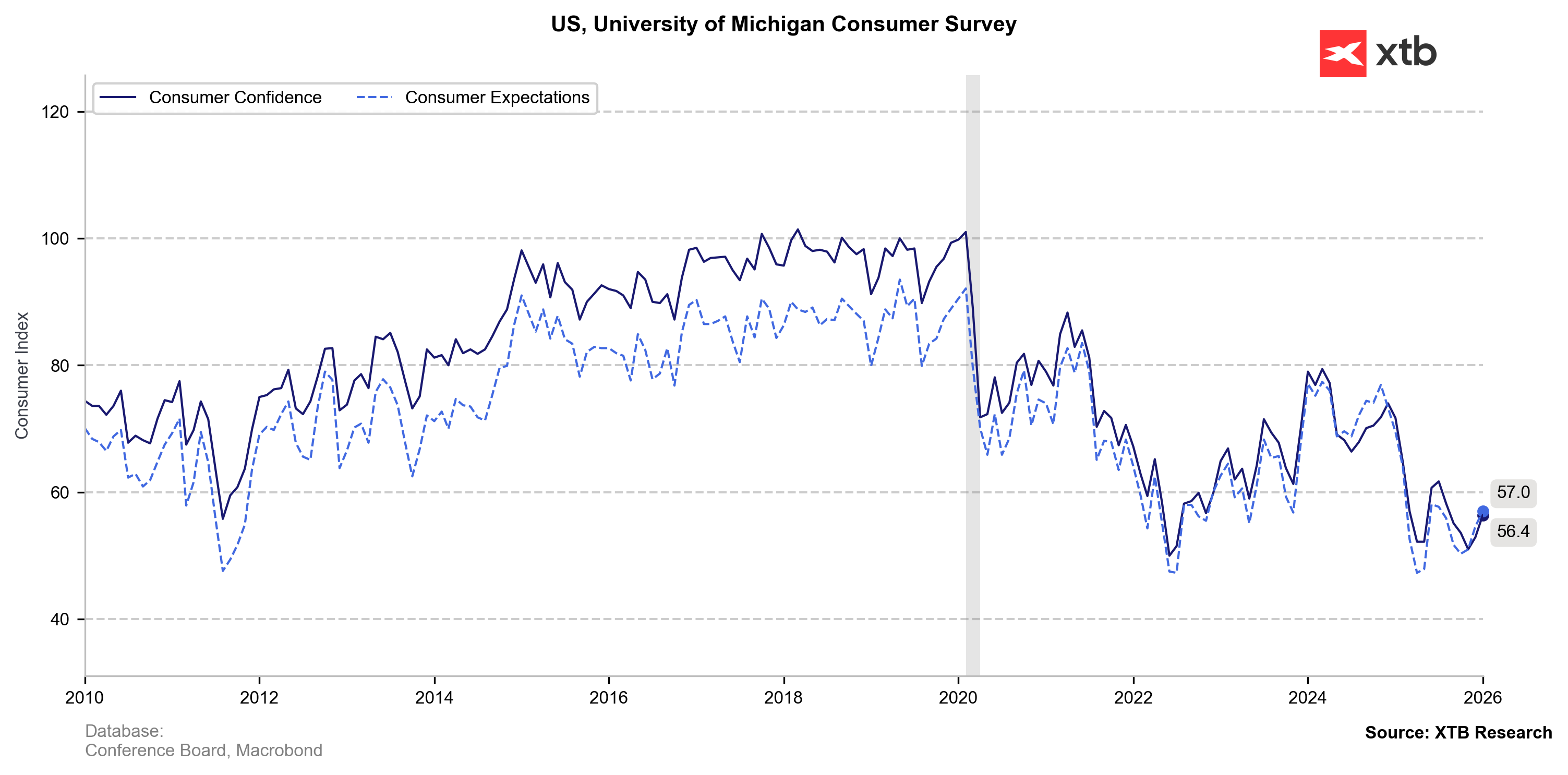

Optymistyczny trend potwierdzają również wszelkiej maści dane o wysokiej częstotliwości. Wskaźnik nastrojów konsumentów Uniwersytetu w Michigan wzrósł drugi miesiąc z rzędu (z 52,9 w grudniu do 56,4 w styczniu), pokrywając się ze wzrostem wydatków konsumenckich wg PCE (+0,5% m/m w październiku i listopadzie). Ciężko również zignorować spadek przezorności Amerykanów, którzy oszczędzają coraz mniej pomimo ostatniego napięcia na rynku pracy oraz zamknięcia rządu (stopa oszczędności spadła z 3,7% w październiku do 3,5% w listopadzie; w styczniu 2025: 5,1%)

Sentymentów konsumentów w USA odbija od ostatniego dołka. Źródło: XTB Research

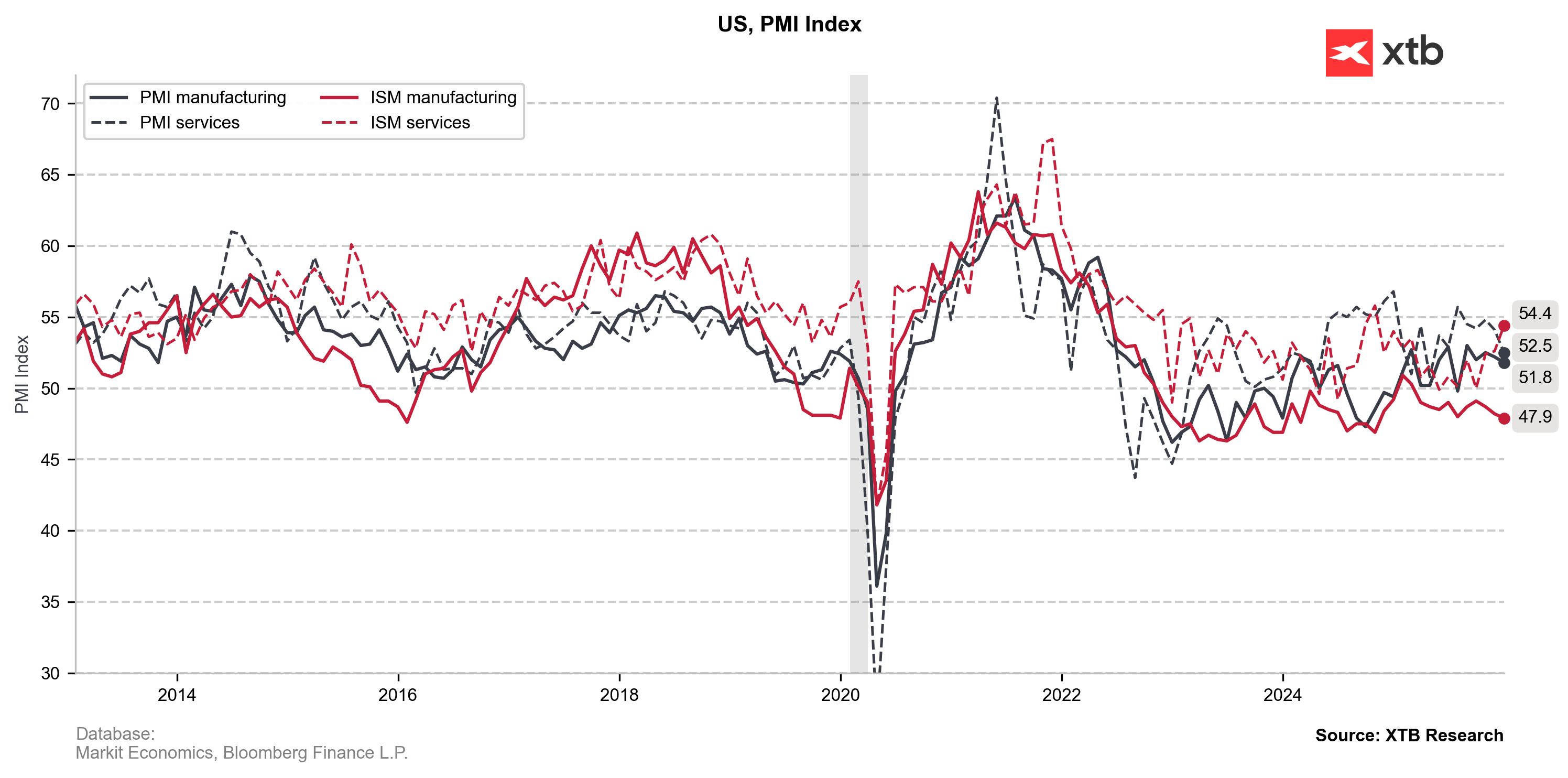

Obok lepszych nastrojów po stronie popytu obserwujemy również wzrost aktywności w kluczowych sektorach gospodarki USA. Najjaśniej lśnią amerykańskie usługi, które wg ostatniego raportu ISM rozwijają się najszybciej od października 2024 roku (ISM Services na poziomie 54,5). Aż 11 z 16 sektorów zadeklarowało wzrost aktywności (w top 3 znajdziemy detalistów, finanse oraz usługi związane z zakwaterowaniem i wyżywieniem), co wskazuje na szeroki optymizm, a nie tylko dominację sektora technologicznego. Przemysł wciąż się kurczy (ISM Manufacturing: 47,9; najniższej od października 2024), jednak udział sektora w PKB oraz trendach inflacyjnych jest znacznie mniejszy.

Wskaźniki PMI i ISM dla USA. Źródło: XTB Research

Wspólnym mianownikiem przemysłu i usług jest natomiast powszechna i utrzymująca się od miesięcy presja cenowa, będąca pochodną ceł Donalda Trumpa. Sektory wszelkiej maści raportują coraz to większe napięcie wynikające z wysokiego popytu oraz podwyższonych kosztów pracy i materiałów. Co więcej, ograniczona reakcja cen na cła w 2025 roku wynikała głównie z rekordowych zapasów, które biznes nagromadził głównie w latach 2021-2022, ale również w 2024 oraz tuż przed wejściem tzw. ceł wzajemnych w 2025. Poduszka ta ma jednak ograniczoną chłonność, co powinno się przełożyć na wyższe cenniki w 2026 roku.

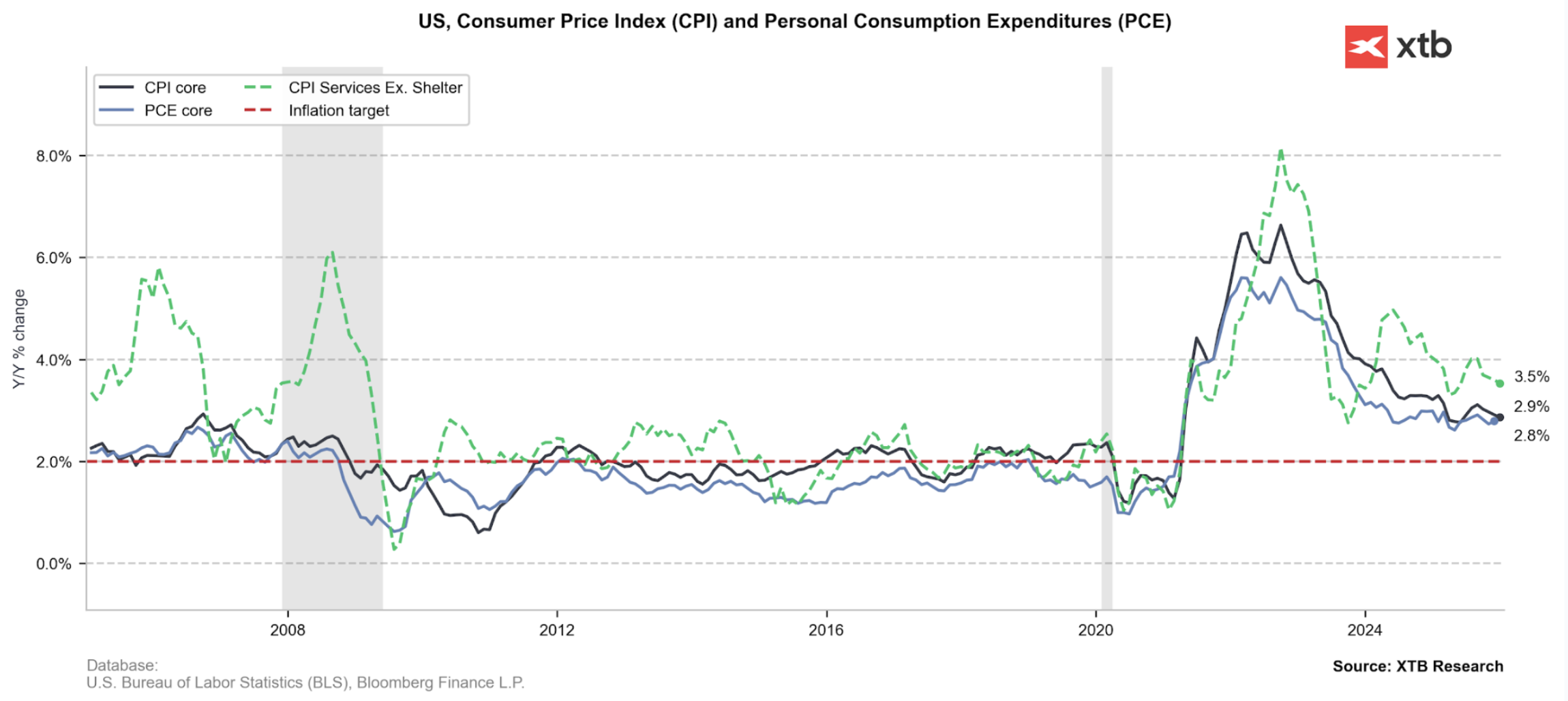

Bazowa inflacja PCE wróciła w listopadzie do 2,8%, a dalszy transfer ceł na konsumentów w połączeniu z rosnącą aktywnością mogą zwiększyć ryzyko powrotu do 3%. Źródło: XTB Research

Zatrudnienie powoli przestaje być śliskim tematem

Rynek pracy w USA wciąż pozostaje w trybie “no hire, no fire”, jednak całokształt danych powinien złagodzić w oczach Fed scenariusz nagłego załamania się zatrudnienia, zwłaszcza w obliczu rosnącego popytu konsumentów.

Po pierwsze, wspomniane już raporty ISM wykazały poprawę wskaźników dla zatrudnienia zarówno w przemyśle (gdzie spadki nieco wyhamowały) oraz w usługach (gdzie zatrudnienie wzrosło po raz pierwszy od maja 2025 roku). Dane mogą zatem wskazywać na stopniowe odmrażanie procesów rekrutacyjnych.

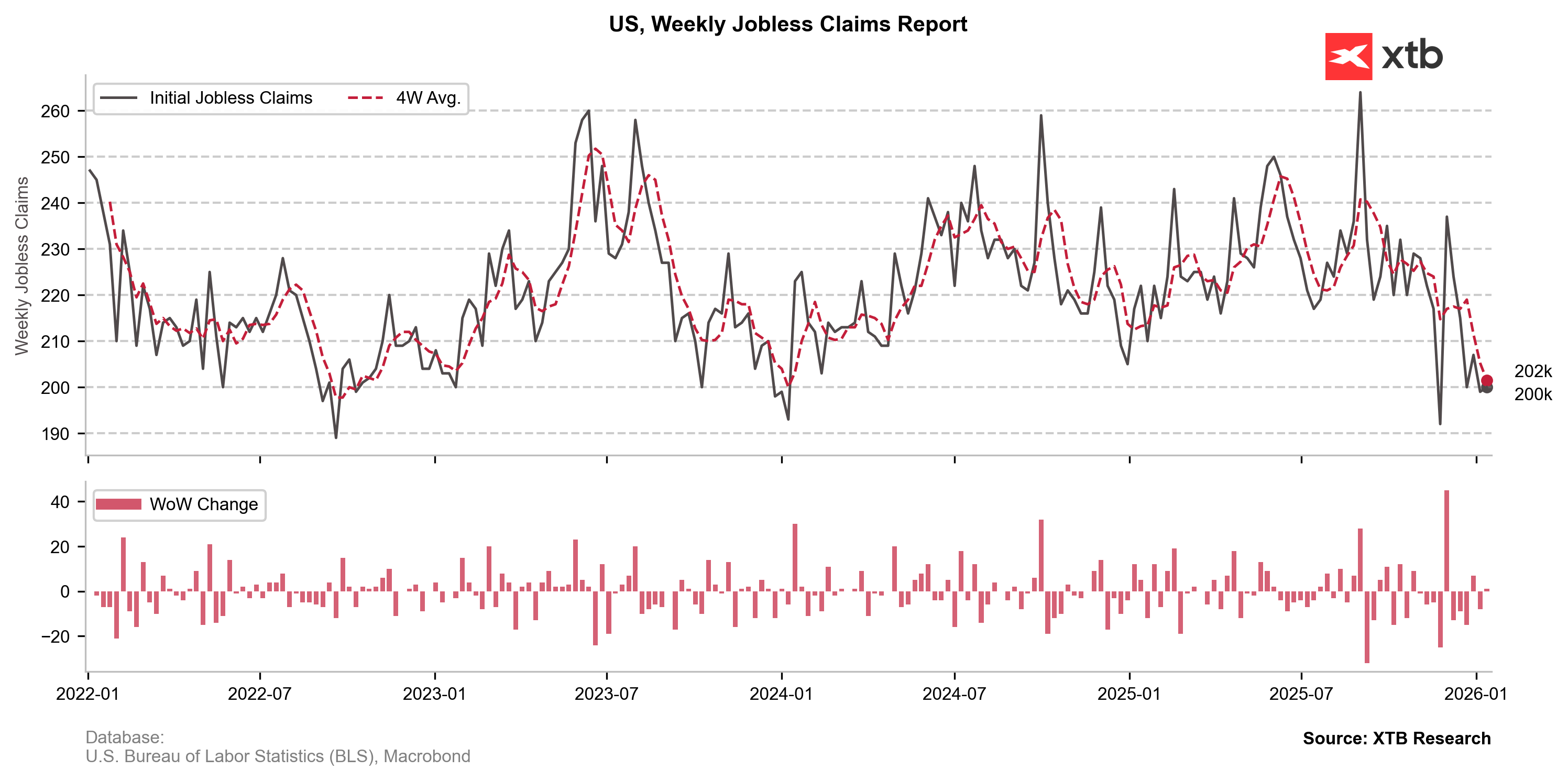

Po drugie, przybywa znacznie mniej wniosków o zasiłek dla bezrobotnych pomimo ostatnich perypetii w sektorze publicznym, co może też wskazywać na koniec efektu DOGE. Dane znajdują się w silnym trendzie spadkowym od jesieni 2025, oscylują obecnie przy minimach z 2022 i 2024 roku (ok. 200 tys.). Trend ten legitymuje również ostatni niespodziewany spadek bezrobocia w USA (z 4,5% do 4,4%).

Po trzecie, dane NFP ewoluują obecnie bez kierunku, nie dając obaw o masową utratę miejsc pracy w USA. Ostatni odczyt co prawda wypadł poniżej oczekiwań (50 tys. vs 66 tys. prognoza), jednak zmiana zatrudnienia netto w IV kwartale 2025 utrzymała się na plusie pomimo wyraźnego zamrożenia rynku pracy.

Ostry trend spadkowy na wnioskach o zasiłek dla bezrobotnych powinien zmniejszyć obawy o potencjalne odbicie stopy bezrobocia. Źródło: XTB Research

"Miękkie" argumenty za jastrzębim Fed

Abstrahując od twardych danych makro, nastroje w Rezerwie Federalnej mogą być bardziej jastrzębie w wyniku ostatnich perypetii politycznych w USA. Najświeższym tematem jest oczywiście postępowanie Departamentu Sprawiedliwości przeciwko Jerome’owi Powellowi, które w oczach Fed, rynków oraz szerokiej klasy politycznej USA jest uznawane za bezprecedensowe podniesienie ręki na niezależność banku centralnego. Aura konfliktu stanowi sama w sobie powód do dużo bardziej ostrożnego dostosowywania poziomu stóp procentowych, aby nie sprawić za wszelką cenę wrażenia, że Fed ulega presji Białego Domu.

Powrót Fed do znanego z 2025 roku “trybu czekania” motywuje również pytanie o jakość danych makro. Najdłuższy w historii shutdown agencji federalnych wciąż budzi obawy o potencjalny szum w publikacjach za ostatnie miesiące, zwłaszcza o niedoważenie wskaźników CPI. FOMC może zatem wystosować argument, że przeczekanie ma mniejszy koszt niż podjęcie decyzji bazując na “brudnych” danych.

Podsumowanie

Czająca się pod symbolicznym poziomem 3% bazowa inflacja PCE powinna na nowo zwrócić uwagę Fed. Dopóki dane z aktywności gospodarczej i nastroje pozostawały przytłumione, a sentyment biznesu zmieszany niepewnością, amerykański bank centralny mógł bez większego ryzyka skupić się na niepewnym kształcie rynku pracy. Na chwilę obecną wygląda jednak na to, że bilans ryzyk dla polityki monetarnej w USA wrócił do równowagi, a stopy procentowe – do neutralności. Warto pamiętać, że tempo dezinflacji spada wraz ze zbliżaniem się wskaźników CPI do celu, dlatego Fed powinien być skłonny pozostawić stopy na obecnym poziomie przynajmniej w obecnym kwartale, aby zabezpieczyć się przed realnym powrotem inflacji.

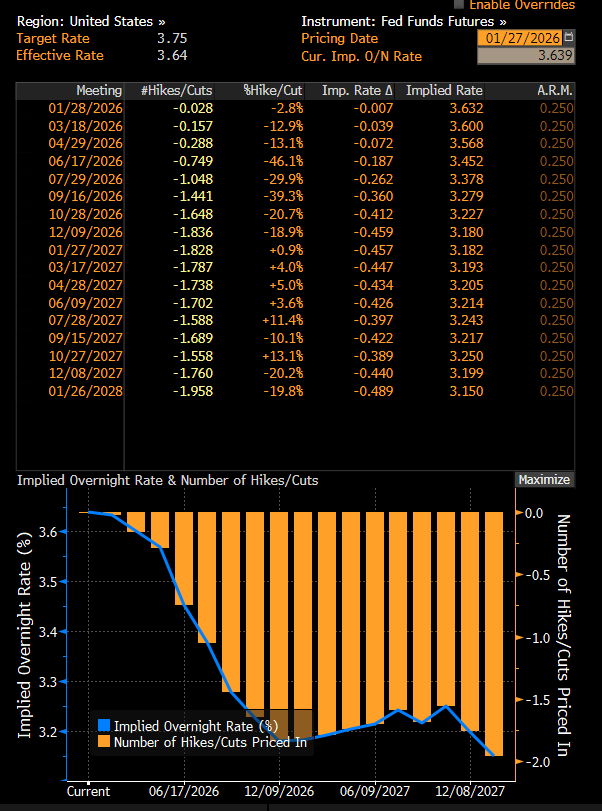

Rynek konktraktów terminowych na wycenia pierwszą obniżkę stóp procentowych w USA dopiero na lipiec 2026. Źródło: Bloomberg Finance LP

Aleksander Jabłoński

Analityk Rynków Finansowych XTB

Anatomia upadku jena – stracone dekady i powrót carry trade

Komentarz Giełdowy: Czy najgorsze jest już za nami?

📈 Bitcoin przekracza 65 tys. USD

Bank Kanady utrzymuje stopy bez zmian - USDCAD reaguje

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.