- Europejskie spółki obronne tracą, ponieważ rynek ponownie wycenia ryzyko polityczne i zmienność zamówień publicznych.

- Anulowanie programu F126 w Niemczech pokazuje, że większe budżety obronne nie gwarantują realizacji każdego dużego kontraktu.

- Długoterminowy trend wzrostu wydatków na obronność w Europie pozostaje aktualny, ale inwestorzy uważniej patrzą na jakość portfela zamówień i wiarygodność prognoz.

- Europejskie spółki obronne tracą, ponieważ rynek ponownie wycenia ryzyko polityczne i zmienność zamówień publicznych.

- Anulowanie programu F126 w Niemczech pokazuje, że większe budżety obronne nie gwarantują realizacji każdego dużego kontraktu.

- Długoterminowy trend wzrostu wydatków na obronność w Europie pozostaje aktualny, ale inwestorzy uważniej patrzą na jakość portfela zamówień i wiarygodność prognoz.

Europejskie spółki z sektora obronnego znajdują się pod silną presją po decyzji niemieckiego rządu o anulowaniu programu fregat F126. Akcje niemieckich firm Rheinmetall, Hensoldt i Renk tracą, a w ślad za nimi podażą sektor obronny na całym kontynencie - inwestorzy ponownie wyceniają ryzyko związane z europejskim cyklem dozbrajania i jego perspektywami na kolejne lata. Decyzja Berlina pokazuje, że nawet przy rosnących budżetach obronnych zamówienia publiczne pozostają polityczne, zmienne i zależne od aktualnych priorytetów wojskowych.

Warto zaznaczyć, że akcje koncernów zbrojeniowych od dłuższego czasu radzą sobie bardzo słabo a wzrostowe momentum jakby "odwróciło się" od liderów wyścigu. Po wstępnej umowie USA z Iranem kolejnym, prawdopodobnie dużo bardziej bolesnym "czarnym łabędziem" branży mógłby okazać się rozwój konfliktu w Ukrainie, który trwa już 4 lata, a kolejne miesiące impasu na froncie mogą zapowiadać, że zarówno Rosja, jak i Ukraina zmuszone czynnikami ekonomicznymi i politycznymi podejmą negocjacje.

Trwająca korekta w sektorze obronnym pokazuje, że inwestowanie w sektor obronny nie oznacza prostego wzrostu wraz z rosnącymi budżetami wojskowymi. Poszczególne programy mogą być opóźniane, renegocjowane lub nawet anulowane, jeśli rządy uznają, że inne obszary zapewniają wyższą efektywność wydatkowania środków. Otwartym pytaniem pozostaje - czy jeśli konflikt na wschodzie naprawdę "wygaśnie" - europejskie gospodarki znajdą w sobie wystarczająco dużo motywacje, by podjąć zbrojenia i wywiązać się z obiecanych inwestycji w sektor obronny?

Rynek przypomniał sobie, kto jest klientem

Abstrahując od długoterminowych perspektyw i wciąż przecież trwających globalnych napięć geopolitycznych, bezpośrednim impulsem do wyprzedaży była decyzja Berlina o rezygnacji z programu sześciu fregat F126, którego wartość mogła przekroczyć 12 mld euro. Zamiast kontynuować kosztowny i opóźniony projekt, Niemcy zdecydowali się na zakup ośmiu mniejszych fregat MEKO A-200 od TKMS, argumentując decyzję rosnącymi kosztami, opóźnieniami oraz potrzebą szybszego zwiększenia zdolności operacyjnych marynarki.

Dla rynku był to sygnał, że nawet w okresie rekordowych wydatków na obronność decyzje zakupowe pozostają silnie uzależnione od polityki, priorytetów wojskowych oraz harmonogramów realizacji projektów. To właśnie odróżnia sektor obronny od większości branż przemysłowych. Klientem są niemal wyłącznie rządy państw, które mogą zmieniać strukturę wydatków pomiędzy pojazdami lądowymi, amunicją, systemami obrony powietrznej, dronami, cyberbezpieczeństwem czy technologiami kosmicznymi.

Korekta po rekordowym rajdzie

Jeszcze kilka miesięcy temu europejskie spółki obronne należały do największych zwycięzców hossy w Europie ostatnich lat. Rheinmetall, Leonardo, Saab, BAE Systems, Thales czy Hensoldt korzystały z bezprecedensowego wzrostu zamówień po rosyjskiej inwazji na Ukrainę oraz stopniowego zwiększania budżetów wojskowych przez państwa NATO. Tak silny wzrost wycen sprawił jednak, że oczekiwania inwestorów stały się bardzo wysokie. Każda informacja podważająca tempo realizacji zamówień lub przyszły poziom przychodów zaczęła wywoływać ponadprzeciętną reakcję rynku.

Analitycy zwracają uwagę, że kapitalizacja Rheinmetall spadła o ponad 10 mld euro po informacji o F126, podczas gdy utracony kontrakt odpowiada znacznie mniejszej wartości ekonomicznej. Pokazuje to, że obecna korekta wynika nie tylko z utraty jednego projektu, lecz przede wszystkim z rewizji oczekiwań dotyczących przyszłego wzrostu. Czy Europa ograniczy wydatki na obronność? Na razie nic na to nie wskazuje, choć inwestorzy mogą wyceniać to jako możliwą alternatywę, patrząc na zmienne nastroje polityczne w takich krajach jak Włochy, Wielka Brytania czy nawet Niemcy.

Mimo to długoterminowe fundamenty pozostają bardzo silne. Państwa NATO uzgodniły stopniowe zwiększenie wydatków związanych z obronnością i bezpieczeństwem do poziomu odpowiadającego 5% PKB do 2035 roku, przy czym 3,5% ma obejmować klasyczne wydatki wojskowe, a kolejne 1,5% inwestycje w infrastrukturę, logistykę, cyberbezpieczeństwo i odporność państwa. Dodatkowo Europa nadal stoi przed koniecznością:

- odbudowy zapasów amunicji przekazanej Ukrainie,

- modernizacji przestarzałego sprzętu wojskowego,

- rozbudowy zdolności produkcyjnych europejskiego przemysłu obronnego,

- zwiększenia inwestycji w obronę przeciwlotniczą, systemy bezzałogowe oraz technologie kosmiczne.

Oznacza to, że całkowita pula wydatków prawdopodobnie pozostanie wysoka, choć ich struktura może ulegać zmianom.

Co to oznacza dla inwestorów? Bolesne wykresy Rheinmetall i Hensoldt

Z perspektywy inwestorów coraz większego znaczenia nabiera dywersyfikacja źródeł przychodów spółek. Firmy posiadające ekspozycję na kilka segmentów – od pojazdów opancerzonych, przez amunicję, po systemy radarowe, elektronikę wojskową czy technologie bezzałogowe – mogą być mniej podatne na pojedyncze decyzje administracyjne.

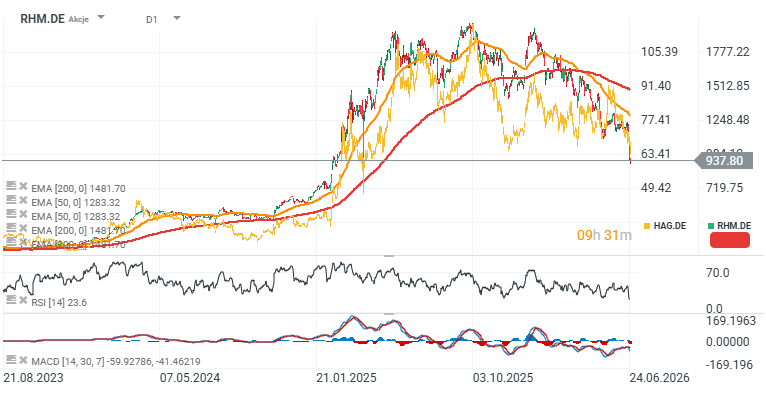

Mimo obecnej przeceny większość analityków nadal zakłada, że europejski cykl dozbrajania będzie trwał przez wiele lat. Ostatnie wydarzenia są raczej przypomnieniem o politycznym charakterze rynku zamówień publicznych niż sygnałem zakończenia europejskiego boomu na wydatki obronne. Patrząc na akcje dwóch niemieckich gigantów zbrojeniowych - Rheinmetallu i Hensoldt, widzimy, że obie firmy są po ponad 50% spadkach, a gwałtowne odwrócenie trendu sprowadziło ich waloru do poziomów niewidzianych od wiosny 2025 roku.

Źródło: xStation5

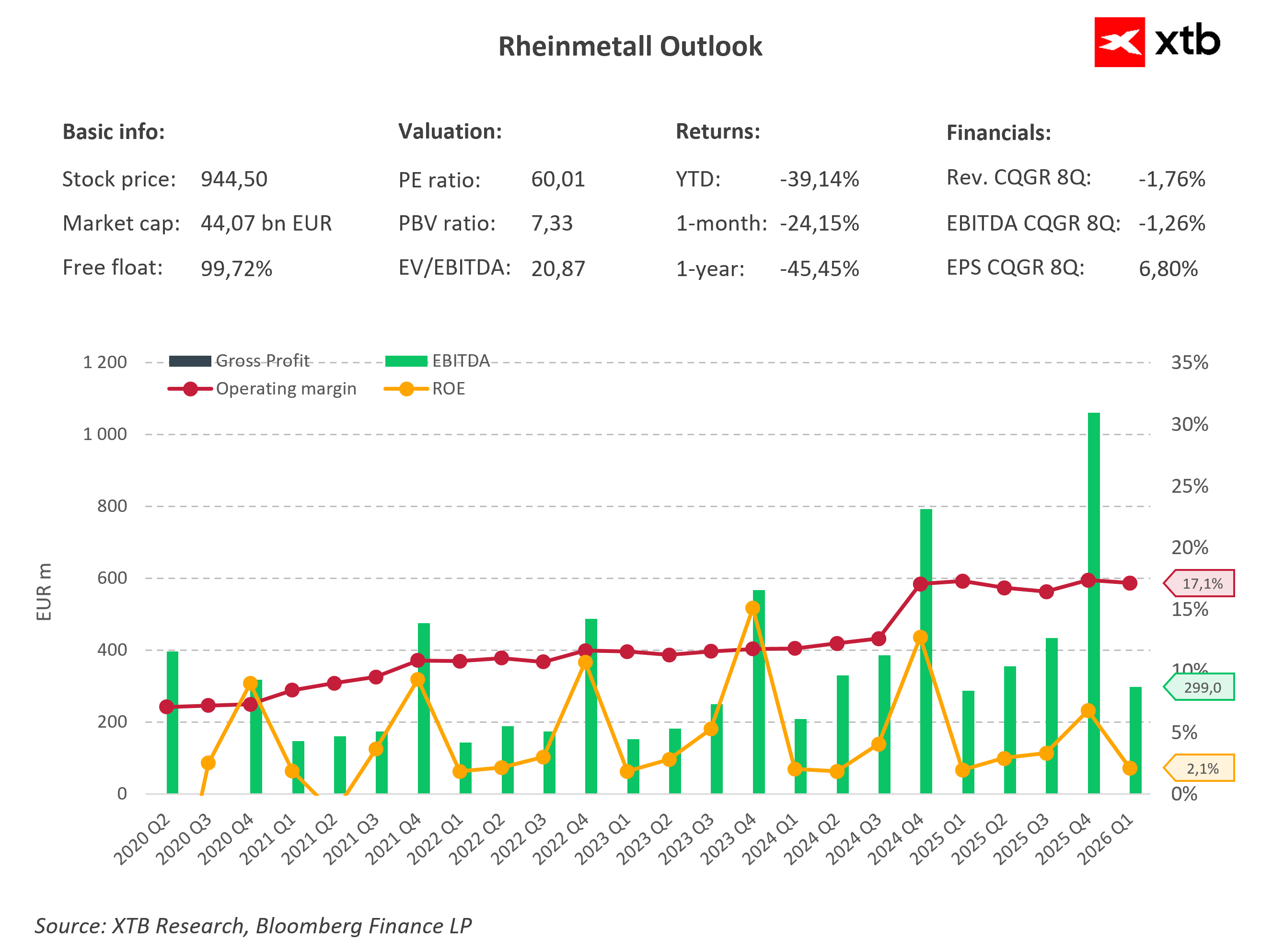

Rheinmetall utrzymuje wysoką rentowność operacyjną, a marża operacyjna wzrosła do około 17,1%, mimo trwającej korekty kursu akcji. Kwartalne wyniki EBITDA pozostają zmienne, jednak w ostatnich kwartałach spółka odnotowała kilka rekordowych odczytów, co odzwierciedla rosnącą skalę realizowanych kontraktów. Jednocześnie akcje spółki pozostają pod presją – kurs stracił prawie 40% od początku roku i ponad 45% w ujęciu rocznym, podczas gdy wycena nadal pozostaje wymagająca (c/z około 60). Zestawienie pokazuje wyraźny rozdźwięk między nadal mocnymi fundamentami operacyjnymi a pogarszającym się sentymentem inwestorów.

Źródło: XTB Research

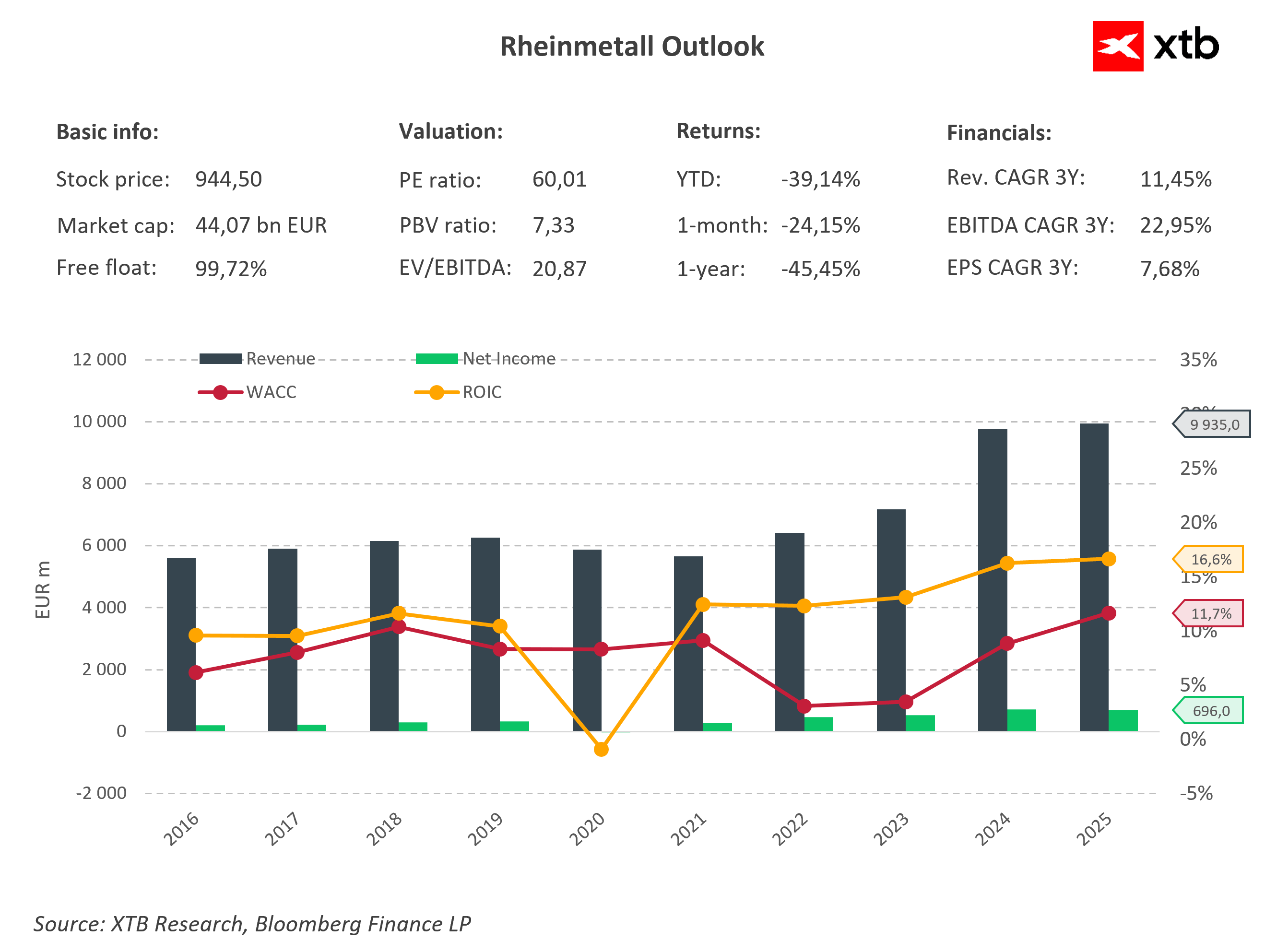

Przychody Rheinmetall niemal podwoiły się od 2020 roku, osiągając w 2025 roku blisko 10 mld EUR, a zysk netto wzrósł do około 696 mln EUR. Jednocześnie wskaźnik ROIC zwiększył się do około 16,6%, utrzymując przewagę nad kosztem kapitału (WACC 11,7%), co wskazuje na dalsze tworzenie wartości dla akcjonariuszy. Mimo bardzo solidnych fundamentów finansowych akcje pozostają w głębokiej korekcie po wcześniejszym rekordowym wzroście. Pokazuje to, że rynek koncentruje się obecnie bardziej na ryzyku spowolnienia napływu nowych zamówień niż na historycznych wynikach finansowych spółki.

Źródło: XTB Research

Eryk Szmyd Analityk rynków finansowych XTB

📊 Tygodniowe podsumowanie rynków (20–24 lipca 2026)

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

US OPEN: Nasdaq najniżej od miesiąca! Geopolityka ciągnie AI trade w dół!

Verizon publikuje rekordowe wyniki 📈 Akcje rosną 4% mimo słabszego tempa przychodów

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.