Sezon wyników Wall Street za Q4 2025 okazał się lepszy, niż rynek zakładał: przy 96% spółek po raportach, ok. 73% przebiło prognozy EPS i 73% zaskoczyło na plus po stronie przychodów. Możemy więc dojść do wniosku, że 'szerokość' rynku poprawiła się od strony fundamentalnej, nawet jeśli nastroje giełdowe pozostają słabsze. Niewykluczone, że mocny kwartał położy podwaliny pod odbicie w kolejnych miesiącach, ale jak dotąd reakcja inwestorów jest niemal wyciszona. Poza tym - doszło do pierwszych od Q2 2025 rewizji prognozych zysków amerykańskich spółek. Oto najważniejsze fakty z raportu FactSet.

-

Wyniki napędzają solidny wzrost zysków całego indeksu: „łączona dynamika” 14,2% r/r w Q4 2025 stawia S&P 500 na kursie do piątego z rzędu kwartału dwucyfrowego wzrostu zysków, to mocny argument dla narracji o odporności marż i popytu.

-

Rewizje poszły wyraźnie w górę w trakcie sezonu: rynek startował z oczekiwaniami 8,3% r/r (31 grudnia), a dziś 14,2% - to efekt fali pozytywnych niespodzianek; aż 10 z 11 sektorów pokazuje lepszy obraz zysków niż na początku sezonu.

-

Wytyczne na Q1 2026 są mieszane, ale bez wyraźnej kapitulacji: 52 spółki podniosły/dały pozytywną wskazówkę EPS, 45 spółek obniżyło - bilans lekko na plus, co sugeruje ostrożny optymizm przy wciąż obecnych ryzykach kosztowo-popytowych.

-

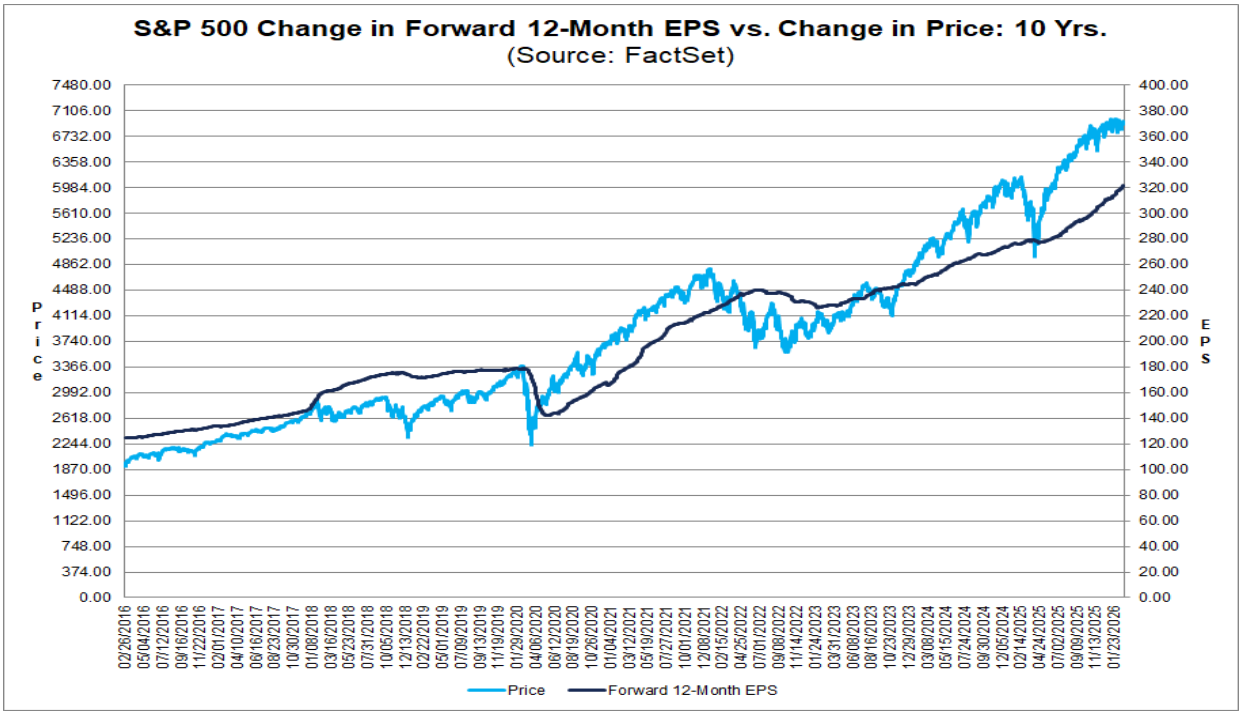

Wycena jest napięta i podnosi poprzeczkę dla kolejnych kwartałów: wskaźnik ceny do oczekiwanych 12-miesięcznych zysków wynosi 21,6 i jest powyżej średniej 5-letniej (20,0) i 10-letniej (18,8) - rynek już „płaci” za kontynuację dobrych wyników, więc ewentualne rozczarowania w dynamice zysków lub guidance mogą mocniej ważyć na nastrojach.

Źródło: FactSet

-

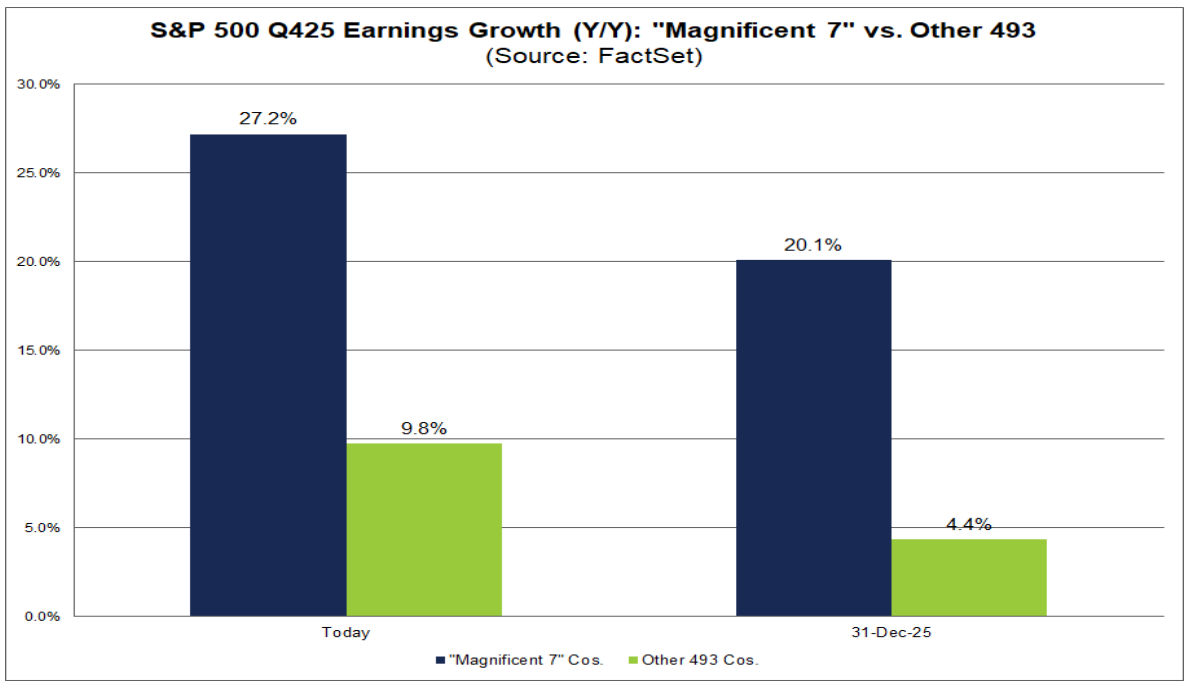

Spółki „Magnificent 7” (M7) domknęły sezon Q4 po raporcie NVIDII (25 lutego), a komplet danych pozwala już ocenić, na ile ten koszyk dalej „ciągnie” wyniki całego S&P 500.

-

Konsensus dla spółek mocno podniósł się w trakcie sezonu: jeszcze 31 grudnia rynek widział dla tej grupy 20,1% wzrostu zysków w Q4, a finalnie wyszło 27,2%

-

Jakość zaskoczeń: więcej „przekroczenia prognoz”, ale mniejszy rozmiar przewagi

-

86% (6/7) spółek M7 przebiło prognozy EPS (vs 73% dla całego S&P 500)

-

Jednocześnie łączne „przekroczenie” wskaźnika zysku na akcję (EPS) w M7 to 5,5%, czyli mniej niż 6,8% dla całego indeksu.

-

-

Dynamika zysków M7 przyspieszyła vs Q3: Q4 +27,2% r/r vs +18,4% r/r w Q3. Co ważne, to 10. raz w ostatnich 11 kwartałach, gdy M7 dowozi >25% wzrostu zysków – utrzymuje się schemat „koncentracji wyników” w największych spółkach.

-

Reszta rynku hamuje: pozostałe 493 spółki w Q4 mają „blended” wzrost zysków ~9,8%, czyli poniżej ich tempa z Q3 (~12,2%) – dywergencja M7 vs „reszta indeksu” znów się zwiększa.

-

Kto faktycznie pcha wzrost zysków S&P 500? W top 5 kontrybutorów są aż 3 spółki z M7: NVIDIA, Alphabet i Microsoft – potwierdza to, że bez tej trójki narracja o dynamice zysków indeksu byłaby wyraźnie mniej efektowna.

-

Uwaga na „jednorazówki” w pozostałej dwójce top 5: Boeing i GE Vernova weszły do czołówki dzięki dużym zdarzeniom niepowtarzalnym (odpowiednio ~9,6 mld USD zysku na sprzedaży związanej z Digital Aviation Solutions oraz ~2,9 mld USD korzyści podatkowej po uwolnieniu odpisu/valuation allowance) – warto czyścić obraz zysków z takich efektów przy ocenie trendu.

-

Forward-looking: rynek liczy na dwucyfrowy wzrost zysków w 2026: analitycy widzą ~23,5% dla M7 i ~11,8% dla pozostałych 493 spółek w CY 2026 – czyli oczekiwania pozostają ambitne, ale zakładają też lepsze „rozlanie się” wzrostu poza megacap tech.

-

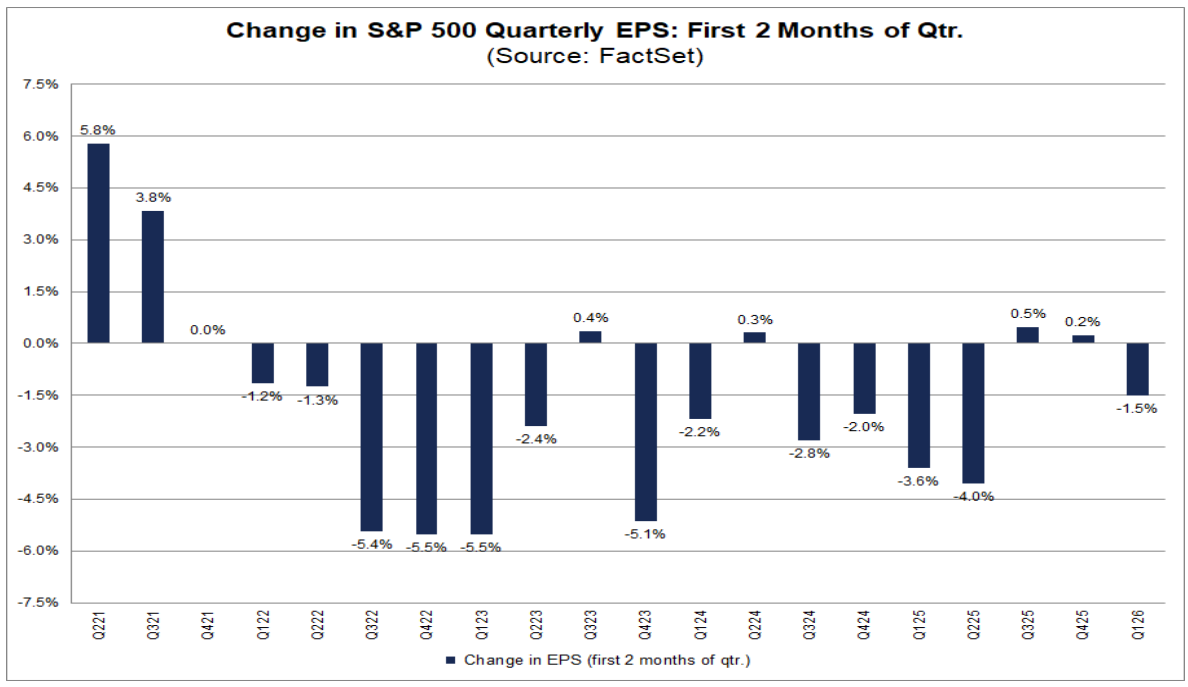

Analitycy zaczęli ciąć prognozy Q1 – pierwszy taki ruch od Q2 2025. W styczniu i lutym konsensus bottom-up dla S&P 500 na I kw. spadł o 1,5% (z 71,57 USD do 70,50 USD), co formalnie przerywa okres stabilizacji/podwyżek rewizji na starcie kwartału.

-

Skala cięć jest jednak umiarkowana historycznie. Średni spadek prognoz w pierwszych dwóch miesiącach kwartału wynosił: –1,2% (5 lat), –2,4% (10 lat), –2,6% (15 lat), –3,2% (20 lat). Obecne –1,5% mieści się więc poniżej długoterminowych średnich – to raczej „normalizacja”, a nie agresywne cięcie cyklu.

-

Presja rewizyjna jest szeroka sektorowo. 8 z 11 sektorów zanotowało obniżki EPS na Q1 2026, najmocniej:

-

Health Care: –13,2%

-

Energy: –12,3%

Po przeciwnej stronie: Information Technology +5,2%, a Utilities bez zmian.

-

-

Rynek dyskontuje krótkoterminowe ryzyka (inflacja, taryfy, AI), ale nie rezygnuje z narracji na drugą połowę roku. W tym samym okresie podniesiono prognozy dla kolejnych kwartałów 2026:

-

Q2: +0,7% (do 76,78 USD)

-

Q3: +1,2% (do 82,39 USD)

-

Q4: +2,2% (do 85,18 USD)

-

-

W efekcie rośnie też całoroczny konsensus. Prognoza EPS na CY 2026 wzrosła o 0,8% (do 313,62 USD), mimo słabszego startu roku – rynek „przesuwa” dynamikę zysków w czasie, zamiast ją anulować.

-

Sektorowo obraz 2026 jest mieszany, ale z przewagą pozytywów. 6 sektorów ma podniesione prognozy (liderzy: Information Technology +4,1%, Materials +2,9%), natomiast 5 sektorów notuje obniżki (najmocniej: Energy –6,5%, Health Care –2,3%).

-

Wniosek rynkowy: krótkoterminowa korekta oczekiwań nie zmienia średnioterminowej tezy o dwucyfrowym wzroście zysków w 2026 r., ale przy podwyższonych wycenach S&P 500 margines błędu dla Q1 pozostaje ograniczony.

Źródło: FactSet

US500 (interwał D1)

Źródło: xStation5

Przegląd rynkowy: Akcje i metale cofają się na koniec szczytu Trump-XI 📉 Dolar znów na fali (15.05.2026)

PULS GPW: Odwrót szerokiego rynku, obawy o inflacje i realizacja zysków

Dino Polska gwiazdą dzisiejszej sesji na GPW⚡Co pokazały wyniki❓

Poranna Odprawa: Trump i Xi rozgrywają rynki. AI napędza rekordy, a Iran i geopolityka studzą sentyment

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.